- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

細胞治療用凍結保存液市場エグゼクティブサマリ

1) 細胞治療用凍結保存市場規模

細胞治療用凍結保存市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に6.8%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は274億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は139億米ドルに達しました。この成長の原動力は、細胞・遺伝子治療産業の急速な拡大、技術の進歩、そして凍結保護剤の製剤標準化です。

2) 細胞治療用凍結保存市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される細胞治療用凍結保存市場の傾向には、凍結培地、消耗品、機器、アプリケーション、サービスなどの分野が含まれます。予測期間中に細胞治療用凍結保存市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

凍結培地 |

アジア太平洋地域 |

8.0% |

細胞療法の承認の増加、無血清製剤の需要、自動化の傾向 |

|

消耗品(バイアル/バッグ) |

北米 |

6.5% |

バイオバンクの増加、ハイスループットストレージの必要性、使い捨て規制の圧力 |

|

設備(冷凍庫・タンク) |

ヨーロッパ |

6.0% |

交換サイクル、エネルギー効率基準、細胞治療工場の拡張 |

|

アプリケーション – 幹細胞 |

北米 |

7.5% |

慢性疾患の有病率の上昇、CAR-T及び幹細胞療法の成長、償還 |

|

サービス – バイオバンキング |

アジア太平洋地域 |

9.0% |

アウトソーシングの傾向、中国・日本・国際協力、モバイル冷凍物流 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 細胞治療用凍結保存とは何ですか?

細胞治療用凍結保存とは、凍結、保管、輸送中に細胞の生存率、機能性、及び完全性を維持するように設計された特殊な製剤を指します。これらの培地には通常、凍結保護剤、緩衝剤、そして氷結晶の形成、浸透圧ストレス、そして細胞損傷を防ぐ安定剤が含まれています。

当社の研究によると、これらは幹細胞、免疫細胞、そして再生医療、免疫療法、そして臨床研究で使用されるその他の治療用細胞にとって重要です。さらに、これらは信頼性の高い細胞サプライチェーンの実現と、細胞治療開発における下流アプリケーションのための製品品質の維持に役立ちます。

4) 日本の細胞治療用凍結保存市場規模:

日本の細胞治療用凍結保存市場は着実な成長を遂げており、世界市場において大きなシェアを占めています。当社のアナリストによると、市場は予測期間中に複利年間成長率7.0%で拡大すると予想されています。この成長は、日本の急速な高齢化によって牽引されています。

例えば、日本貿易振興機構(JETRO)によると、2023年には65歳以上の人口が約36百万人に達し、2040年には約40百万人に達すると予想されています(2024年)。これは、細胞・遺伝子治療研究の拡大と社会インフラの整備によっても支えられています。「バイオエコノミー戦略2024」などの政府の取り組みや、細胞・遺伝子治療は、成長の原動力として優先分野となっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、細胞治療用凍結保存市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

無血清培地による増殖 |

GMPコンプライアンス、臨床拡張性 |

異種由来原料不使用の優先性、細胞療法の承認、バイオ製造への投資 |

無血清培地が動物由来製剤に急速に取って代わっています |

高い |

|

凍結保護剤組成の革新 |

特許活動、製品安定性 |

DMSOフリー技術、凍結傷害の軽減、コールドチェーンの最適化 |

再配合により解凍後の細胞生存率が向上します |

中 |

|

自動凍結保存システム |

統合の成功、スループット効率 |

プロセス自動化、ラボのデジタル化、労働力の最適化 |

自動化により一貫性が向上し、エラーが削減されます |

中 |

|

契約凍結保存サービス |

Mask |

|||

|

学術研究及び臨床研究の協力 |

||||

|

日本及びアジア太平洋地域市場への浸透 |

||||

|

幹細胞バンキングの応用 |

||||

|

戦略的OEM及び共同開発パートナーシップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の細胞治療用凍結保存市場の都道府県別内訳:

以下は、日本の細胞治療用凍結保存市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

7.8% |

バイオ技術企業、細胞治療を行う主要病院、世界的な物流拠点が集中 |

|

大阪 |

7.2% |

強力な製造基盤、クライオ機器メーカー、地域臨床試験センター |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

細胞治療用凍結保存液市場成長要因

当社の細胞治療用凍結保存市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

市販細胞治療製品の拡大:

商業化が進む細胞治療薬の発売数は‑、高性能凍結保存培地の需要を直接的に押し上げています。当社の調査によると、より多くの治療用細胞を凍結・保存し、確実に輸送する必要があるため、凍結保存培地メーカーは不可欠な存在となっています。

2023年6月現在、世界で承認されている遺伝子、細胞、またはRNA療法は111件あり、そのうち73件は細胞‑ベースの療法です。これは、より多くの投与量の製造の必要性を浮き彫りにしていますが、下流の物流(凍結保存、輸送、保管)は規模拡大しています。これは、細胞療法製品の臨床グレードGMP基準を満たす凍結保存媒体サプライヤーの市場成長を後押ししています。

臨床試験の力強い‑増加と規制の強化が、凍結保存培地市場を押し上げています。あるレポートによると、米国における遺伝子治療の収益は2030年に75億米ドルに達すると予想されており、厳密に検証された凍結保存培地の必要性が浮き彫りになっています。

これらの試験では、原料細胞または治療用細胞の信頼性の高い凍結保存が求められ、特殊な培地の需要が繰り返し発生します。より多くの治療法が‑開発後期段階及び商業化段階に進むにつれて、臨床用量及び大規模製造の両方において、凍結保存培地の物流ニーズが比例して増加し、培地市場の成長を牽引します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 細胞治療用凍結保存液市場の世界シェア

SDKI Analyticsの専門家によると、細胞治療用凍結保存市場の世界シェアに関連するレポートの洞察は以下のとおりです

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.8% |

|

2025年の市場価値 |

139億米ドル |

|

2035年の市場価値 |

274億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

細胞治療用凍結保存市場セグメンテーション分析

細胞治療用凍結保存市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、細胞タイプ別、保存形式別、製品タイプ別、エンドユーザー別、アプリケーション別に分割されています。

SDKIの調査レポートによると、細胞タイプ別に基づいて、免疫細胞(T細胞、NK細胞)、幹細胞(MSC、iPSC、HSC)、その他の細胞(例:膵島細胞)に分割されており、評価期間中に免疫細胞(T細胞、NK細胞)が48.5%と最も高いシェアを獲得すると推定されています。CAR-T細胞療法やCAR-NK細胞療法といった免疫療法の急速な拡大が、この市場におけるリーダーシップを支える主な成長要因となっています。

2025年の研究結果がこれを実証しています。この研究では、10% DMSOを含む無血清培地が、従来のFBSベースの製品と同等の性能で末梢血単核細胞(PBMC)の解凍後の生存率と機能を維持できることが明らかにされました。これはまた、免疫療法のパイプラインの継続的な拡大と、この分野の適度な成長との相関関係を裏付けています。

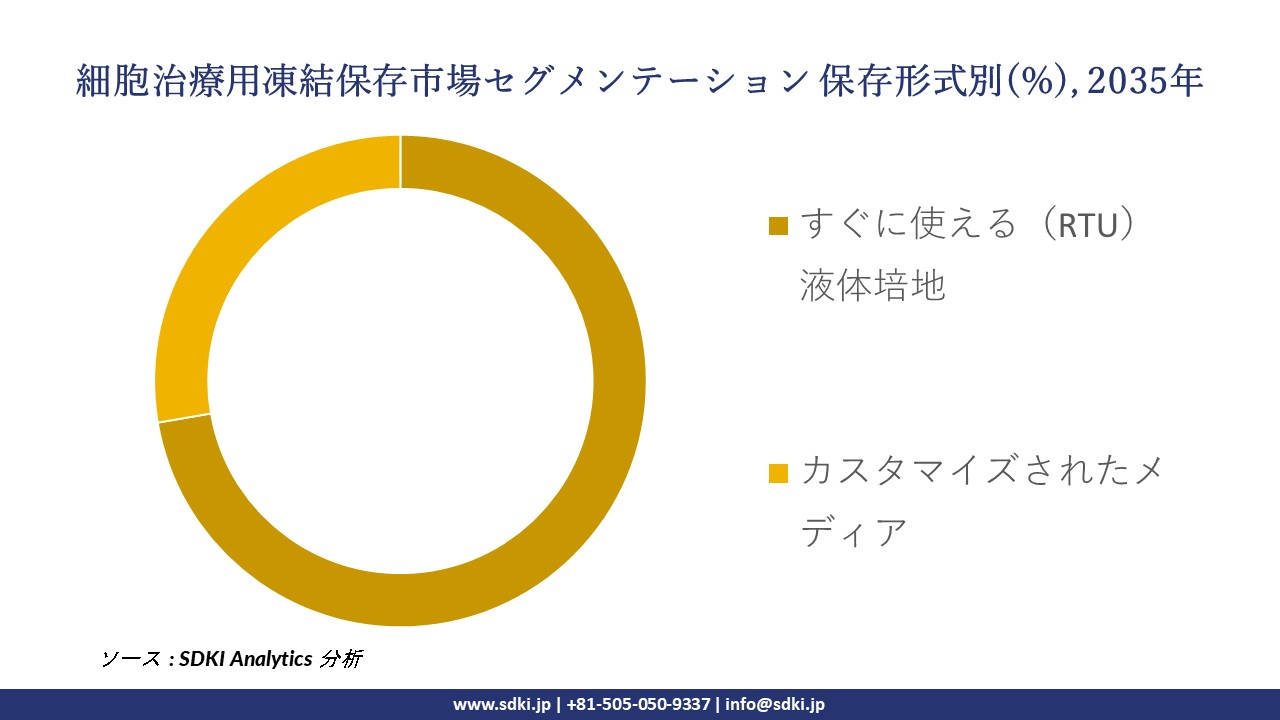

保存形式別に基づいて、市場は2つのサブセグメント、すぐに使える(RTU)液体培地、カスタマイズされたメディアに分割されています。当社の市場予測によると、すぐに使える(RTU)液体培地が分析対象期間中に72.3%のシェアを占め、市場を牽引すると予想されます。

RTUソリューションはあらかじめ調製され滅菌済みであるため、手作業による混合や添加が不要となり、ばらつきが少なく再現性が高まります。

これは、ワークフローの効率化、品質管理、コンプライアンス遵守の向上など、臨床上大きなメリットをもたらし、細胞治療におけるゴールドスタンダードとなっています。さらに、RTUの使用による製剤と包装の一貫性は、製造業者がGMP準拠の処理を維持するのに役立ち、研究室から生産へのエスカレーションを簡素化します。

以下は、細胞治療用凍結保存市場に該当するセグメントのリストです。

|

市場セグメント |

市場サブセグメント |

|

細胞タイプ別 |

|

|

保存形式別 |

|

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界の細胞治療用凍結保存市場で調査された地域:

SDKI Analyticsの専門家は、細胞治療用凍結保存市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

細胞治療用凍結保存市場の制約要因

細胞治療用凍結保存の世界的な市場シェア拡大を阻害する主要な要因の一つは、cGMPグレード培地の製造コストの上昇と複雑性です。当社の調査によると、再現性の高い細胞生存率を保証する凍結保存培地の開発と維持には、厳格な品質管理、規制遵守、そして専門的な製造施設が必要です。

中小規模の細胞治療開発企業は深刻な予算制約に直面しており、これが導入の妨げとなっています。さらに、細胞のタイプや保存プロトコルのばらつきが培地の効率を阻害し、再生医療の需要が高まっているにもかかわらず、運用上の課題や市場浸透の鈍化を招く可能性があります。

細胞治療用凍結保存液市場 歴史的調査、将来の機会、成長傾向分析

細胞治療用凍結保存メーカーの収益機会

世界中の細胞治療用凍結保存メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

再生医療の商業化 |

北米 |

細胞・遺伝子治療に対するFDAの承認と資金提供の拡大により凍結保存の需要が増加 |

|

同種異系治療薬の製造 |

ヨーロッパ |

既製の治療薬の製造をサポートするGMPグレードの施設の迅速なスケールアップ |

|

幹細胞バンキングサービス |

アジア太平洋地域 |

バイオバンキングへの投資増加と再生医療インフラへの政府支援 |

|

臨床試験物流とコールドチェーン |

Mask |

|

|

腫瘍細胞治療保存 |

||

|

学術研究協力 |

||

|

再生医療スタートアップ |

||

|

契約製造及びOEMパートナーシップ |

||

ソース: SDKI Analytics 専門家分析

細胞治療用凍結保存の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、細胞治療用凍結保存市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

専門バイオ技術販売代理店パートナーシップ |

ラテンアメリカ |

新興 |

ハイブリッド |

現像 |

中 |

地元のバイオ技術販売業者がクライオメディア製品の市場浸透と規制対応を支援 |

|

バイオ医薬品企業との直接的なエンゲージメントモデル |

北米 |

成熟した |

プライベート |

発展した |

高い |

大手細胞治療企業は、検証済みのGMPサプライヤーとの直接的なベンダーパートナーシップを好んでいます |

|

政府の研究開発協力プログラム |

中東・アフリカ |

新生 |

公共 |

現像 |

低い |

公衆衛生の取り組みと研究資金が、初期段階のCGTインフラ開発を促進 |

|

再生医療と臨床観光の統合 |

Mask |

|||||

|

学術研究パートナーシップモデル |

||||||

|

細胞治療インフラ支援プロジェクト |

||||||

|

デジタル配信及びリモートサポートプラットフォーム |

||||||

|

現地バイオ技術メーカーとの合弁事業 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の細胞治療用凍結保存市場規模:

北米の細胞治療用凍結保存市場は、予測期間中に38%という最大の市場シェアを維持しながら成長すると予想されています。この成長は、高‑品質の凍結保存培地に対する需要の高まりと、細胞療法、自家及び同種細胞由来の構造体の増加によって推進されています。

米国、特にカナダは、バイオ製造インフラを備えた厳格な規制を有しており、臨床製造、試験材料の保管、物流において凍結保存製品の広範な利用を可能にしています。例えば、2023年初頭時点で、世界中で4,163件を超える細胞治療試験が実施されており、北米が大きなシェアを占めています。

- 北米の細胞治療用凍結保存市場の強度分析:

北米の細胞治療用凍結保存市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの細胞治療用凍結保存市場規模:

ヨーロッパの細胞治療用凍結保存市場は、ヨーロッパ医薬品庁(EMA)による強力な規制調和と、高度な細胞治療の保管及び物流ソリューションを推進する発達した医療システムにより、予測期間内に着実に成長すると予想されています。

当社の調査によると、ヨーロッパの医療提供者は、‑主要国において、様々なモダリティの臨床応用においてGMPグレードの凍結保存培地への移行を進めています。EMAの2024年度年次報告書によると、同庁は新規治療法を含む114件の新薬をヒト向けに提供しており、成長を反映した強力なイノベーションパイプラインを示しています。

- ヨーロッパの細胞治療用凍結保存市場の強度分析:

ヨーロッパの細胞治療用凍結保存市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

適度 |

|

バイオ医薬品製造の強み |

高度な |

高度な |

適度 |

|

細胞治療とバイオバンクの専門知識 |

強い |

強い |

適度 |

|

規制コンプライアンス準備(EU GMP/EMA) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発とイノベーションエコシステム |

|||

|

輸出志向 |

|||

|

クラスター強度 |

|||

|

人材の可用性 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の細胞治療用凍結保存市場規模:

アジア太平洋地域の細胞治療用凍結保存市場 太平洋地域は、予測期間中に7.3%のCAGRで市場が最も急速に成長すると予想されています。この成長は、細胞‑治療の研究開発、製造投資、そして医療費の増加によるものです。

日本では、国立がん研究センターが2023年に報告したところによると、細胞治療処理部門では、自己及び血縁関係の幹細胞‑コレクションを年間13件、血縁関係のPBSCを21件、非血縁関係のPBSCを11件、非血縁関係の骨髄を4件取り扱っており、これはインフラの成長を反映しています。この地域は、臨床プログラムの増加と凍結保存能力の拡大を背景に、凍結保存培地の大きな成長機会を提供しています。

- アジア太平洋地域の細胞治療用凍結保存市場の強度分析:

アジア太平洋地域の細胞治療用凍結保存市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

適度 |

適度 |

強い |

強い |

|

バイオ医薬品製造能力 |

高い |

高い |

中 |

高い |

中 |

|

細胞治療とバイオバンクの専門知識 |

高い |

高い |

中 |

高い |

中 |

|

臨床及び研究の需要 |

Mask |

||||

|

輸出志向 |

|||||

|

R&Dエコシステムの強さ |

|||||

|

技術導入率(凍結保存、コールドチェーン) |

|||||

|

政府の医療費支出 |

|||||

|

政策と規制のサポート |

|||||

|

サプライチェーン統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

細胞治療用凍結保存液業界概要と競争ランドスケープ

細胞治療用凍結保存市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

細胞治療用凍結保存との関係 |

|

Thermo Fisher Scientific |

米国 |

研究及び臨床細胞治療で使用される細胞培養及び凍結保存培地(Gibco、CryoStor)を提供します |

|

Merck KGaA (MilliporeSigma) |

ドイツ |

幹細胞及びCGTアプリケーション向けにカスタマイズされた、化学的に定義されたGMP準拠の凍結培地を提供します‑ |

|

Lonza Group AG |

スイス |

細胞・遺伝子治療部門を通じて、細胞・遺伝子治療用のカスタム処方の凍結保存培地を供給しています。‑ |

|

STEMCELL Technologies Inc. |

Mask |

|

|

BioLife Solutions Inc. |

||

|

PromoCell GmbH |

||

|

Biological Industries Ltd. |

||

|

Cytiva (旧称GE Healthcare Life Sciences) |

||

|

AMSBIO |

||

|

Nucleus Biologics |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

日本の細胞治療用凍結保存市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

細胞治療用凍結保存との関係 |

|

Zenogen Pharma Co., Ltd. |

日本原産 |

「CELLBANKER®」シリーズ凍結保存培地の製造 |

|

Kyokuto Seiyaku Corporation |

日本原産 |

治療用細胞凍結保存液「CP1ハイグレード」の開発‑ |

|

Ajinomoto Co., Inc. |

日本原産 |

用細胞・凍結保存培地の受託製造‑ |

|

CellBank Co., Ltd. |

Mask |

|

|

Nippon Genetics Co., Ltd. |

||

|

FUJIFILM Wako Pure Chemical Corp. |

||

|

Funakoshi Co., Ltd. |

||

|

REPROLIFE Inc. |

||

|

Iwai Chem (Iwai North America Inc.) |

||

|

Medi‑Con International Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

細胞治療用凍結保存液 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 細胞治療用凍結保存液 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

細胞治療用凍結保存液市場最近の開発

世界及び日本における細胞治療用凍結保存市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Sartorius |

2023年7月、Sartoriusはプエルトリコのヤウコ拠点に21,500平方フィート(約2,150平方メートル)の細胞培養培地製造施設を開設しました。2023年春から稼働を開始するこの施設は、主に南北アメリカ大陸の顧客向けに、高品質粉末培地の生産能力を増強します。 |

|

REPROCELL |

2025年7月、REPROCELLは、StemRNA臨床iPSCシードクローンを、タイプIIドラッグマスターファイル(DMF)を通じて米国FDAに提出しました。提出書類には、ドナーの適格性、iPSCの樹立方法、品質管理データ、及び原材料の完全な開示が含まれています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証