- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

静電容量式セラミック圧力センサー市場規模

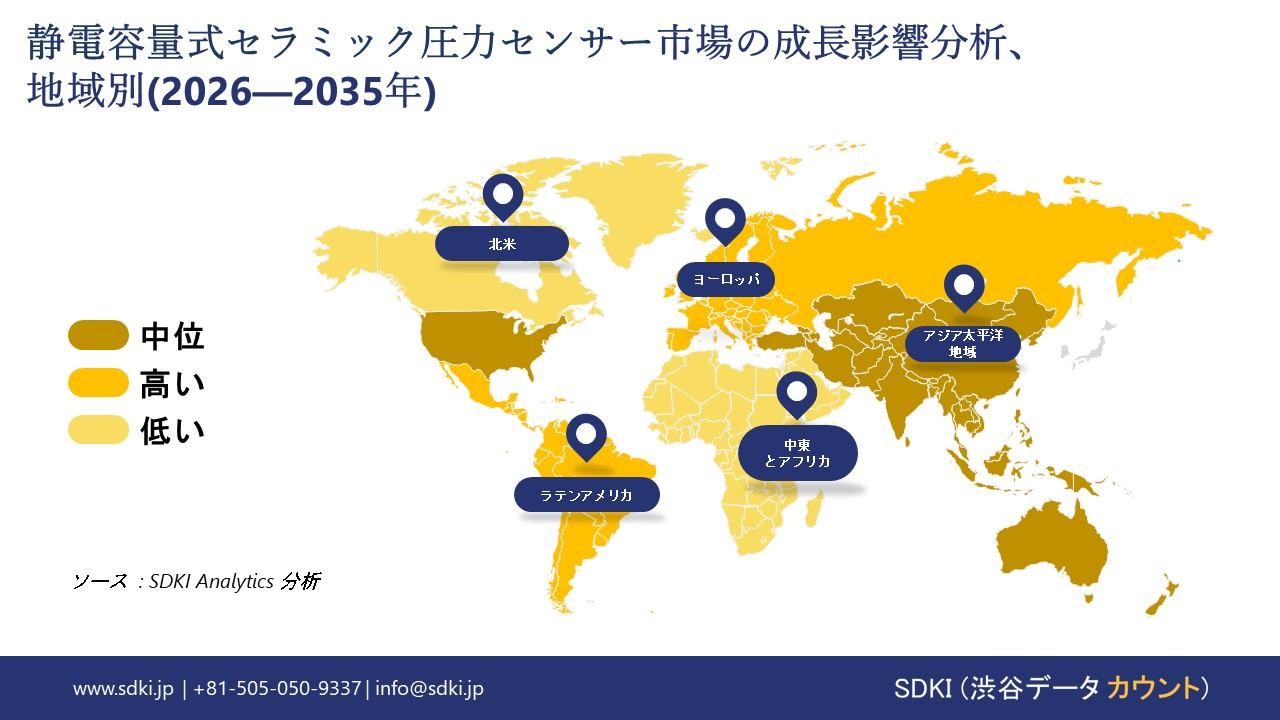

静電容量式セラミック圧力センサー市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において6.70%の複利年間成長率(CAGR)で成長すると予測されています。2035年には、市場規模は34.2億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は18.5億米ドルでしました。 静電容量式セラミック圧力センサーに関する当社の市場調査によると、現在市場シェアが最大となっているアジア太平洋地域は、予測期間中に約38%の市場シェアを維持すると予想されます。また、最も高いCAGRで成長すると予想されるアジア太平洋地域は、今後数年間、有望な成長機会を示すことが見込まれます。この成長は主に、スマート製造と電子機器生産に関する政府の支援策によるものです。

静電容量式セラミック圧力センサー市場分析

静電容量式セラミック圧力センサーは、セラミックダイヤフラムの弾性変形によって生じる静電容量の変化を検出することで圧力を測定する固体デバイスです。さらに、印加圧力によってダイヤフラムと固定電極間の距離が変化し、それに比例した電気信号が生成されます。さらに、セラミック基板は機械的剛性、熱安定性、そして腐食性媒体への耐性を備えています。測定精度は、ダイヤフラムの形状、誘電特性、そして信号処理の安定性に依存します。当社の静電容量式セラミック圧力センサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 自動車用静電容量センサーの導入が急増- 当社の調査レポートによると、世界的な自動車安全規制により圧力監視要件が固定化され、堅牢な圧力センシングハードウェアの需要が構造的に拡大しています。例えば、米国連邦自動車安全基準(FMVSS 138)では、すべての新型乗用車、小型トラック、多目的乗用車にタイヤ空気圧監視システム(TPMS)の搭載が義務付けられています。この規制義務は、2000年代半ばに軽自動車が段階的に導入されて以来施行されており、米国市場で販売されるすべてのOEMにとって、基本的な安全コンプライアンスとして存続しています。

一方、UNECE規則第64号は、国連車両調和規則に準拠する市場におけるTPMSの性能要件を規定しており、信頼性の高い圧力センサーに対する国境を越えた規制の推進力となっています。さらに、静電容量式セラミック圧力センサーは、一部のポリマーやシリコン製の代替品と比較して、極端な温度や腐食性媒体への耐性に優れているため、自動車環境ではしばしば指定されています。これらの特性は、OEMが規制上の安全性能文書に結び付けられた長期耐久性基準を満たす上で重要なものです。市場展望は、OEMがTPMSと関連システムを世界中の車両プラットフォームに統合することで形成され、静電容量式セラミックセンサーアーキテクチャにメリットをもたらす継続的な構造的需要を生み出しています。

- 政府間インダストリー4.0の推進と産業用センサーの需要–当社の調査レポートでは、複数の政府と政府間機関における産業デジタル化戦略が、高性能圧力センサーに対する構造的な需要を生み出していることが示されています。例えば、国連工業開発機関(UNIDO)によると、世界の製造業の付加価値は近年拡大しています。この成長は、自動化、品質管理、そしてプロセス監視インフラへの着実かつ継続的な投資を反映しています。

これらの傾向は、メーカーが世界的な競争力を維持し、工場の安全性と排出ガス報告に関する規制遵守を維持するために生産ラインをアップグレードする中で、今後10年間を通じて継続すると見込まれます。さらに、高振動、高熱、腐食性環境下でも本質的に安定した静電容量式セラミック圧力センサーは、主要市場の産業規制当局が定める安全基準と生産性基準の両方を満たす必要がある自動化プロセスに最適です。したがって、これらのマクロ産業近代化の傾向は、長期的な普及を促進する確かな推進力となるでします。

日本の現地企業にとって、静電容量式セラミック圧力センサー市場の収益創出ポケットとは何ですか?

静電容量式セラミック圧力センサーは、機能性セラミックスに関する深い知識と精密な製造方法により、日本の地元企業が収益マージンを拡大することを可能にします。ジェトロのデータによると、圧電部品などの高級セラミックスの日本の生産量は、経済産業省の業界レビューを通じて定期的に追跡されており、安定した地元での材料生産を示しています。効果的な圧力センサーを開発する中小企業向けの経済産業省の支援プログラムなどの公的資金による取り組みは、革新的な検出技術と費用対効果の高いセラミックプロセスに重点を置いていることを示しています。国内の収益は、一貫性とカスタマイズされたソリューションが重要となる産業と自動車のB2Bアプリケーションによるところが大きいです。TDKなどの企業は、特殊なセンサー部門を報告しており、2024年度には約1,890億円の収益を上げています。これは、産業と自動車の顧客を含む最終市場の多様化を示しており、国内売上にプラスの影響を与えています。

市場の制約

当社の調査レポートによると、原材料価格の変動と供給制約は生産コストの上昇につながり、世界市場の見通しに影響を与える可能性があります。TE Connectivityの年次報告書によると、貴金属や金属(センサー部品に使用)などの材料は世界的な需給変動の影響を受けます。同社は年次報告書の中で、コスト上昇を吸収できない場合、利益率に重大な影響を与える可能性があると述べています。

さらに、米国労働統計局の報告によると、単位労働コストは下方修正されたものの、製造業の生産性の伸びは依然として鈍く、これはメーカーが投入コストの上昇を完全に転嫁できないコスト圧力にさらされていることを示唆しています。さらに、重要な原材料供給源の集中化により、供給ショックの影響が増大し、世界のセンサーサプライチェーン全体で定期的なコスト変動が生じています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

静電容量式セラミック圧力センサー市場レポートの洞察

静電容量式セラミック圧力センサー市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

6.70% |

|

2025年の市場価値 |

18.5億米ドル |

|

2035年の市場価値 |

34.2億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

静電容量式セラミック圧力センサー市場のセグメンテーション

静電容量式セラミック圧力センサー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、センサータイプ別、圧力範囲別、エンドユーザー産業別にセグメント化しました。

アプリケーション別に基づいて、静電容量式セラミック圧力センサー市場は、自動車、産業オートメーション、医療機器、航空宇宙と防衛、家電に分割されています。自動車アプリケーションは、車両の電動化と排ガス制御システムにおいて高温安定性の高い圧力センシングが必要となるため、2035年までに38%と最大の市場シェアを占めると予測されています。2023年、米国国勢調査局は、自動車製造業の出荷額が8,120億米ドルに達すると発表しており、これはセンサー需要の直接的な増加につながります。米国環境保護庁(EPA)のTier 3車両排出ガス基準(2017ー2025年)による規制強化により、燃料と排気圧のより厳格な制御が求められるため、センサーの採用が進んでいます。EPAが作成したコンプライアンスコストモデルによると、車両1台あたりのセンサー搭載数は約25%増加するとされています。 Bosch Mobilityは2024年のセンサー関連の設備投資額を32億ユーロとし、年次報告書でパワートレインの電動化を主な理由として挙げており、企業からの検証は明らかです。 さらに、Continental AGは、電気自動車の会計が2桁成長すると予想し、自動車部門のセンサーシステムに11億ユーロを投じています。一方、セラミック静電容量センサーは、2024年のNIST耐久性評価で測定された150℃以上の動作温度において40%以上長寿命という優れた性能を備えており、OEMの保証コストを間接的に削減します。工業情報化部(MIIT)の報告によると、2024年には中国で9.6百万台のEVが生産されることから、自動車センサーの需要は既に高まっています。

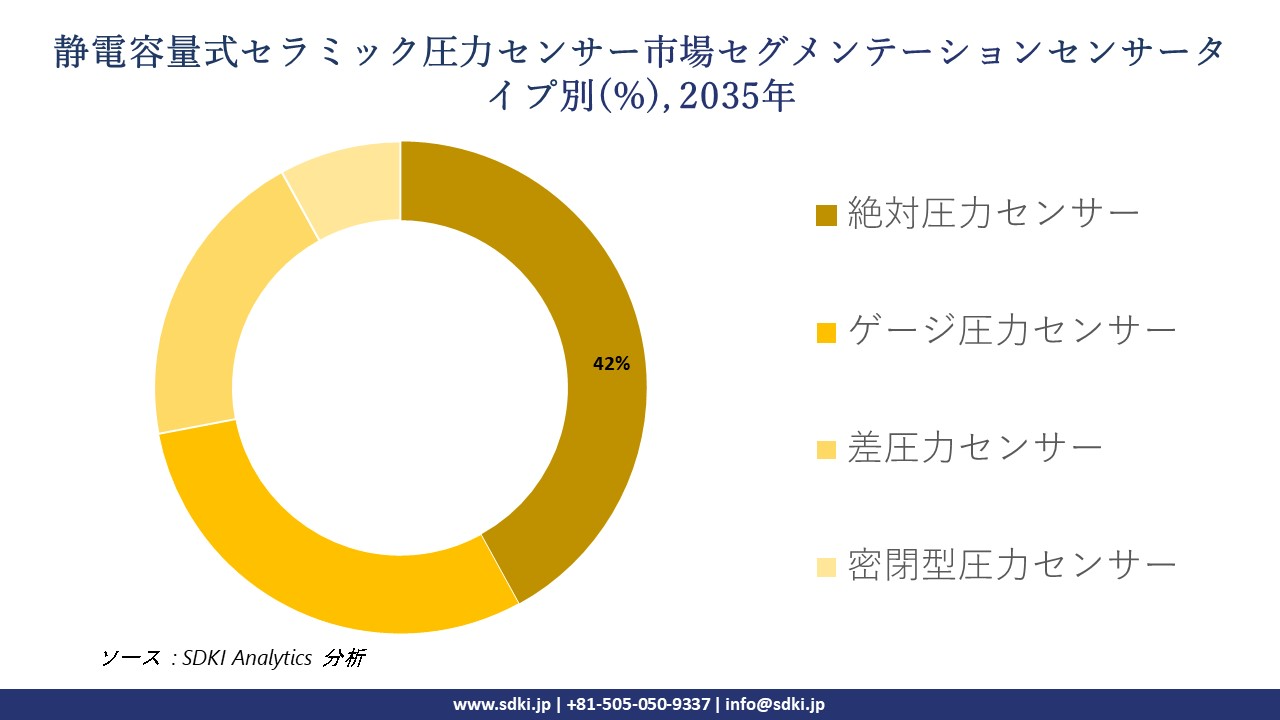

さらに、静電容量式セラミック圧力センサー市場は、センサータイプ別に基づいて、絶対圧力センサー、ゲージ圧力センサー、差圧力センサー、密閉型圧力センサーに分割されています。2035年までに、絶対圧力センサーは市場で42%という大きなシェアを占めると予想されています。これは、エンジン制御システムや医療用人工呼吸器システムにおいて気圧に依存しない測定が非常に重要になるためです。米国海洋大気庁(NOAA)の報告によると、2024年には米国の運用高度における大気圧変動が12%以上増加すると予測されており、絶対圧基準の重要性が高まっています。規制要件は、2023年に改訂された米国食品医薬品局(FDA)の21 CFR Part 820に基づいています。この規制により、生命維持医療機器には絶対圧の検証が義務付けられ、コンプライアンス遵守を目的としたセンサーの導入が18%増加する要因となっています。企業の投資は、TE Connectivityの継続的な優位性を支えています。同社はForm 10-Kで、2024年に圧力センサー、特に自動車とヘルスケア分野向けの絶対圧センサープラットフォームに420百万米ドルの設備投資を行うことを明らかにしました。性能面では、NISTの校正データ(2024年)によると、静電容量式セラミック絶対圧センサーは、ゲージ圧センサーに比べて長期ドリフトが30ー35%低く、10年間のライフサイクルにおける再校正コストを削減できます。地域別に見ると、ドイツ連邦統計局の報告によると、2023年には自動車用電子機器の生産額が490億ユーロに達し、その大部分は絶対圧センシングアーキテクチャによるものです。

以下は、静電容量式セラミック圧力センサー市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

センサータイプ別 |

|

|

圧力範囲別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

静電容量式セラミック圧力センサー市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の静電容量式セラミック圧力センサー市場は、38%を超える圧倒的な市場シェアを獲得して世界市場で主導的な地位を獲得すると予想されており、この地域の市場は予測期間を通じて9.9%のCAGRで最も急速に成長する地域になるとも予想されています。

市場の成長は、スマート製造と電子機器生産に対する政府の支援策によって牽引されています。中国国務院の報告書によると、中国では2025年までに、工場の現場に自動データ収集、デジタル制御、センサーネットワークを統合した基本的なスマートファクトリーが約30,000カ所建設される見込みです。

これらの環境では、品質保証と自動制御のために信頼性の高い圧力センシングが不可欠であることが分かっています。日本と韓国では、各国の業界団体が製造業のデジタル化と自動化を推進しており、静電容量式セラミックセンサーの需要が高まっています。

SDKI Analyticsの専門家は、静電容量式セラミック圧力センサー市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における静電容量式セラミック圧力センサー市場の市場調査と分析により、この地域の市場は予測期間を通じて世界市場において大幅な成長を遂げると予測されていることが明らかになりました。市場の成長は、インフラ投資の増加と公共サービスのアップグレードに支えられています。

米国とカナダのインフラへの公共投資の増加は、水道システム、送電網制御、産業監視に広く利用されている圧力センサーの需要を加速させています。米国環境保護庁(EPA)の報告書によると、EPAは2024年10月に、水道インフラ向けに新たに36億米ドルの超党派インフラ法に基づく資金拠出を発表しました。この資金は、圧力監視を必要とする配管、ポンプ、処理システムの改修に充てられます。さらに、米国エネルギー省は、高精度な圧力センサーと安全センサーを必要とする送電システムと保護システムの改善を目的として、2024年に38百万米ドルの送電網近代化資金拠出機会を付与しました。

静電容量式セラミック圧力センサー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、静電容量式セラミック圧力センサーの市場見通しは中程度に細分化されているものの、セグメントごとに明確な統合が見られます。市場は、大規模企業から中小規模企業まで、様々な規模の企業間で競争が繰り広げられています。調査レポートによると、市場プレーヤーは、製品と技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の静電容量式セラミック圧力センサー市場の成長において重要な役割を果たす主要企業には、 Amphenol Advanced Sensors、Sensata Technologies、TE Connectivity (TE)、BD Sensors GmbH、WIKA Alexander Wiegand SE & Co. KG などが含まれます。さらに、市場展望によると、日本の静電容量式セラミック圧力センサー市場における上位5社は、Kyocera Corporation、NGK Spark Plug Co., Ltd.、Panasonic Industry Co., Ltd.、Yokogawa Electric Corporation、Azbil Corporation などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

静電容量式セラミック圧力センサー市場ニュース

- 2025年9月、Honeywellは半導体製造環境における精度と信頼性を向上させるために設計された新しいセンシング技術を発表しました。半導体製造装置では安定した圧力監視がますます重要になっており、このような進歩は、過酷なプロセス条件下での耐久性と精度で知られる静電容量式セラミック圧力センサーの採用拡大を後押しします。

- Fujikuraは2024年4月、小型設計と耐環境性の向上に重点を置いた圧力センサのラインナップを刷新すると発表しました。これらの機能強化は、高い耐薬品性と長寿命が求められるアプリケーションで日本国内で広く使用されている静電容量式セラミック圧力センサの強みと合致しています。

静電容量式セラミック圧力センサー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

静電容量式セラミック圧力センサーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証