- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

酪酸市場エグゼクティブサマリ

1)酪酸市場規模

当社の専門家による分析によると、世界の酪酸市場は2025-2035年の間に約16.6%の年平均成長率(CAGR)で成長し、2035年には約2,920百万米ドルの市場規模に達すると予測されています。

さらに、本調査では、2024年の酪酸市場の市場規模は約405.11百万米ドルと推定されています。この場合、潜在的な成長要因は、医薬品のイノベーション、持続可能な化学品生産、食品安全規制などに関連しています。

2)酪酸市場の傾向 – プラスの軌道を辿る分野

SDKI Analyticsの傾向によると、酪酸の主要な市場動向予測には、動物飼料、医薬品、食品・香料、バイオベース生産、化学中間体など、様々な分野が含まれます。ここでは、予測期間中の酪酸市場の主要な動向に関する詳細情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

動物飼料 |

アジア太平洋地域 |

18.0% |

腸内環境への需要、抗生物質不使用の義務化、畜産業の生産性向上 |

|

医薬品 |

ヨーロッパ |

17.0% |

臨床導入、消化器系・代謝系治療、高純度食品の需要 |

|

食品・香料 |

北米 |

15.0% |

クリーンラベルの傾向、加工乳製品の利用、フレーバーイノベーション |

|

バイオベース生産 |

日本 |

20.0% |

持続可能性への取り組み、発酵能力、環境規制上のインセンティブ |

|

化学中間体 |

ラテンアメリカ |

14.0% |

工業用化学品の需要、地域原料の増加、新たな農業用途 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – 酪酸とは何ですか?

酪酸は短鎖脂肪酸であり、その刺激臭で知られ、工業、農業、医薬品分野で多用途に使用されています。

この市場は、純粋酪酸、誘導体、そして天然、バイオベース、合成酪酸という戦略的な分類に分かれています。

さらに、酪酸は、腸内環境促進添加剤、風味増強剤、クリーンラベル食品保存料の製造において高い需要があり、バイオベース化学物質の製造による持続可能性傾向の成長にも貢献しています。

4)日本の酪酸市場規模:

日本の酪酸市場は、2025-2035年の間に年平均成長率7.6%で成長すると予測されています。

ここでの成長要因としては、研究開発への政府支援、医薬品における高い需要、バイオテクノロジーイノベーションハブの整備、食品添加物への用途拡大などが挙げられます。

さらに、農業バイオテクノロジーチームや化学品製造施設は、酪酸の汎用性と幅広い用途、そして持続可能性への配慮を求めています。

さらに、酪酸の環境に優しい生産を促進するための持続可能な化学研究開発(R&D)に関する経済産業省の助成金に続く、政府による食品安全規制やグリーンケミストリーの取り組みも、市場の成長を後押ししています。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

動物飼料添加物 |

高い採用率、リピート需要 |

家畜の健康への重点、飼料効率、規制支援 |

日本の畜産業界では、腸内環境の健康と飼料最適化戦略への関心が高まっています。 |

高 |

|

医薬品用途 |

臨床的有効性、規制当局の承認 |

高齢化、慢性疾患の蔓延、研究開発投資 |

日本の製薬会社は、マイクロバイオーム関連療法や代謝治療への進出を進めています。 |

中 |

|

機能性食品原料 |

消費者の認知度、製品イノベーション |

健康志向の消費者、クリーンラベルの需要、フードテックの成長 |

日本市場は、腸に優しい食品と天然発酵食品の効能に強い関心を示しています。 |

中 |

|

香料・フレグランス製剤 |

Mask |

|||

|

塗料・コーティング業界 |

||||

|

化学中間体 |

||||

|

酪酸ナトリウム誘導体 |

||||

|

天然酪酸製造 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、酪酸市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

動物飼料添加物 |

高い採用率、リピート需要 |

家畜の健康への重点、飼料効率、規制支援 |

日本の畜産業界では、腸内環境の健康と飼料最適化戦略への関心が高まっています。 |

高 |

|

医薬品用途 |

臨床的有効性、規制当局の承認 |

高齢化、慢性疾患の蔓延、研究開発投資 |

日本の製薬会社は、マイクロバイオーム関連療法や代謝治療への進出を進めています。 |

中 |

|

機能性食品原料 |

消費者の認知度、製品イノベーション |

健康志向の消費者、クリーンラベルの需要、フードテックの成長 |

日本市場は、腸に優しい食品と天然発酵食品の効能に強い関心を示しています。 |

中 |

|

香料・フレグランス製剤 |

Mask |

|||

|

塗料・コーティング業界 |

||||

|

化学中間体 |

||||

|

酪酸ナトリウム誘導体 |

||||

|

天然酪酸製造 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の酪酸市場の都道府県別内訳:

以下は、日本の酪酸市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

19.0% |

研究開発の集中度の高さ、バイオテクノロジーインフラ、消費者の健康志向の傾向 |

|

大阪府 |

18.5% |

医薬品クラスター、工業用化学品の生産能力、イノベーション エコシステム |

|

神奈川県 |

18.0% |

東京のインフラへの近接性、製造支援、規制緩和 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

酪酸市場成長要因

当社の調査チームの分析と酪酸市場分析調査レポートによると、市場の成長に直接的な影響を与えると予測される市場要因と傾向がかなりあります。

- 技術の進歩: 近年、世界の化学セクターは、グリーンケミストリーの原則、プロセスのデジタル化、バイオベースの原料の導入によって変革を遂げています。

そのため、酪酸市場では、バイオテクノロジーを活用して持続可能性を向上させ、化石燃料への依存を減らし、発酵ベースの生産を促進することに大きな焦点が当てられています。

さらに、発酵技術に続くバイオベースの生産への投資、プロセス最適化のための人工知能の活用、そして循環型経済モデルの採用は、酪酸製造における技術進歩の戦略的意味合いを帯びています。

例えば、日本はAIを活用した製造とバイオテクノロジーの応用を通じてイノベーションのリーダーとみなされており、それぞれの分野において、酪酸生産における効率性と環境フットプリントを最適化してきました。

- サプライチェーンの混乱:当社の専門家によると、2020年のパンデミックは世界貿易の流れを混乱させ、原材料の入手困難と物流の問題により、世界の化学品生産に悪影響を及ぼしました。

長期にわたるロックダウンは中国の化学品輸出に影響を与え、そのため現在、企業は在庫バッファーとリアルタイム調整をサポートするために、多様なサプライヤーの確保を優先しています。

さらに、COVID-19の流行中、日本は原材料の輸入への依存度が高かったため深刻な影響を受け、酪酸などの化学品の現地生産への依存度を下げる取り組みが活発化しました。

メーカーは、経済産業省の産業革新プログラムの支援を受けて、調達と自動化の現地化を進めました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 酪酸市場の世界シェア

SDKI の調査者は、世界的な視点から酪酸市場に関する以下のレポートの洞察を共有しました。

|

レポートの洞察 |

|

|

CAGR |

16.6% |

|

2024年の市場価値 |

405.11 百万米ドル |

|

2035年の市場価値 |

2920 百万米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

酪酸市場セグメンテーション分析

酪酸市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、流通チャネル別、最終用途産業別に分割されています。

製品タイプ別 –

世界の酪酸セクターの市場調査レポートによると、当社の調査アナリストは、製品タイプセグメントが重要なタイプであり、合成酪酸、天然酪酸のサブセグメントが存在することを観察しました。

予測によると、天然酪酸市場は2025-2035年の間に61.8%のシェアを占め、市場を席巻すると予想されています。天然酪酸は発酵プロセスから得られ、需要の増加はオーガニックやクリーンラベル製品のトレンドによるものです。

食品、医薬品、飼料用途で高い需要があり、その起源と純度からプレミアム価格が設定されています。

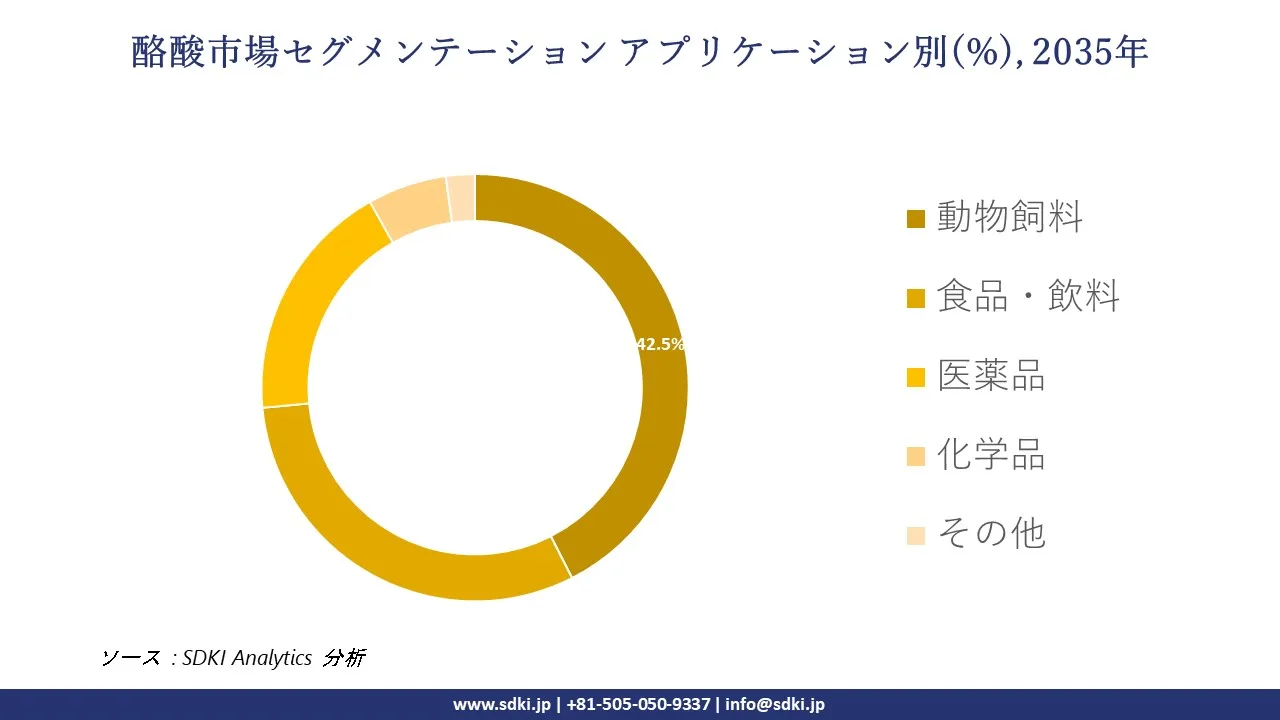

アプリケーション別 –

当該市場の調査展望レポートによると、酪酸のアプリケーションは重要なセグメントであり、動物飼料、食品・飲料、医薬品、化学品、その他に分割されています。

動物飼料は主要なサブセグメントとなり、2035年には42.5%の市場シェアを占めると予想されています。動物飼料は、家畜の栄養吸収、腸内環境、成長に効果的な役割を果たすことから、酪酸市場における最大の用途セグメントとなります。

これに加えて、マイクロカプセル化技術の活用、規制当局による支援、世界的な食肉消費、そして動物の健康に対する意識の高まりも成長の原動力となっています。

以下は、酪酸市場に該当するセグメントの一覧です:

|

サブセグメント |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

流通チャネル別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の酪酸市場の調査対象地域:

SDKI Analyticsの専門家は、酪酸市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

酪酸市場の制約要因

酪酸の世界的な市場シェアを阻害する主な要因の一つは、価格圧力に関連する原材料価格の変動性です。

酪酸エステルやブチルアルデヒドなどの原材料価格の急激な変動は、農業原料や原油価格に直接影響を与えます。

これらは酪酸の生産コストと市場価格の変動を引き起こします。

例えば、当社の調査者が観察した2022年には、原油価格の世界的な上昇が酪酸の価格を大幅に押し上げ、北米とヨーロッパのサプライヤーの利益率を圧迫しました。

競争上の要因により、顧客の標準原価を満たすのに苦労している企業が数多くあります。

酪酸市場 歴史的調査、将来の機会、成長傾向分析

- 酪酸メーカーの収益機会

世界中の酪酸メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

動物栄養(飼料添加物) |

アジア太平洋地域 |

畜産セクターの拡大と抗生物質不使用の腸内環境改善添加物の需要 |

|

動物栄養(飼料添加物) |

ラテンアメリカ |

飼料革新を求める大規模畜産・酪農の成長 |

|

動物栄養(飼料添加物) |

北米 |

既存の畜産業界は、よりクリーンなラベルの添加物へと移行しています |

|

機能性食品及び栄養補助食品 |

Mask |

|

|

機能性食品及び栄養補助食品 |

||

|

バイオベース及びグリーンケミカルの調達 |

||

|

バイオベース及びグリーンケミカルの調達 |

||

|

医薬品(治療用製剤) |

||

ソース: SDKI Analytics 専門家分析

- 酪酸シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、酪酸市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

抗生物質代替飼料モデル |

ヨーロッパ |

成熟 |

ハイブリッド(公立+私立) |

先進国 |

高 |

家畜への抗生物質使用に関する厳格な規制と持続可能性を支援する政策 |

|

クリーンラベル飼料イノベーションモデル |

北米 |

成熟 |

民間主導 |

先進国 |

高 |

クリーンな製品と確立された畜産業に対する消費者の高い嗜好 |

|

飼料添加物スケールモデル |

アジア太平洋 |

新興 |

ハイブリッド |

発展途上国 |

中 |

大規模な畜産と、進化する規制及び飼料基準 |

|

機能性食品サプリメントモデル |

Mask |

|||||

|

栄養補助食品研究開発連携 |

||||||

|

バイオ発酵スケールモデル |

||||||

|

医薬品製剤モデル |

||||||

|

合弁事業による生産能力拡大 |

||||||

ソース: SDKI Analytics 専門家分析

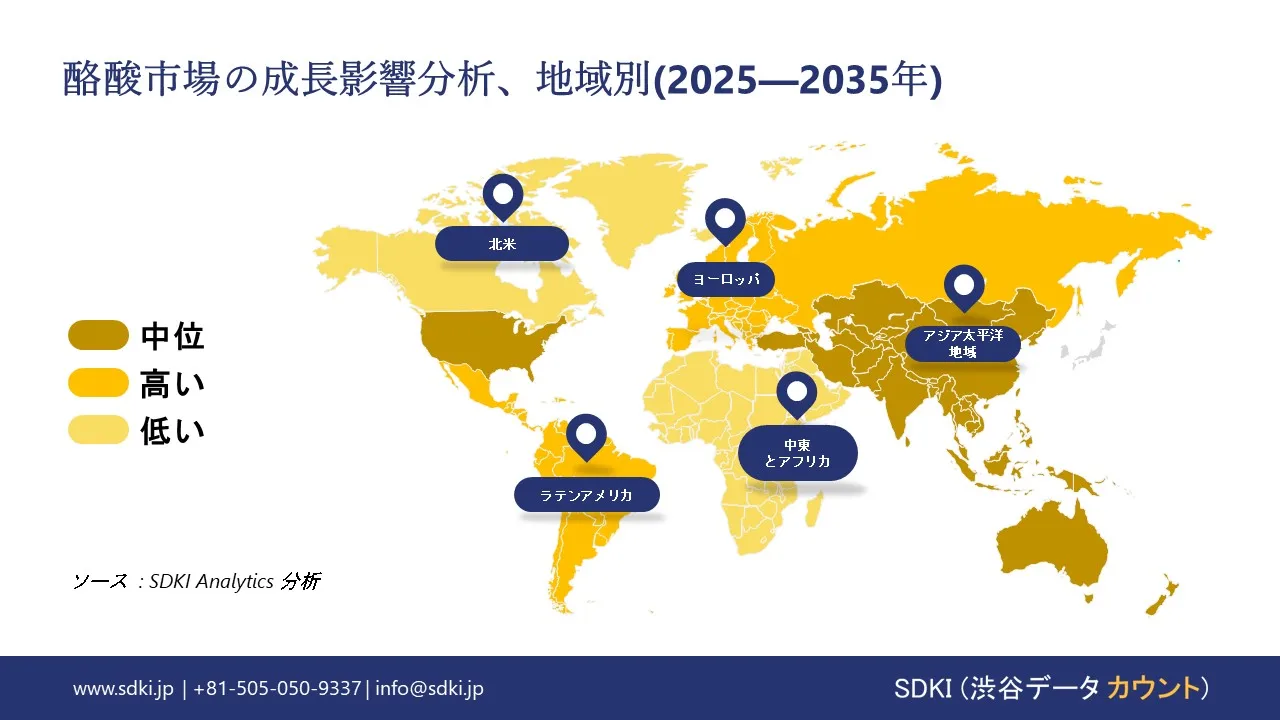

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の酪酸市場規模:

この市場は、2025-2035年の間に年平均成長率(CAGR)5.8%で成長すると予測されており、飼料、バイオベース化学品、医薬品の需要が成長を牽引しています。この分野では、米国が最大のシェアを占め、カナダとメキシコがそれに続くと予想されています。メキシコにおけるサプライチェーンの問題とインフラの不足が、望ましい成果の実現を阻害しています。

詳細な分析によると、酪酸製品をメキシコ、EPA(環境保護庁)、カナダの排出ガス及び化学物質安全基準に適合させることで、市場アクセスを向上させながら、法執行リスクを軽減できます。さらに、イノベーション エコシステムは米国で先進的であり、他の国でも発展途上ですが、サプライチェーンの統合状況も国によって異なります。

- 北米の酪酸市場の市場強度分析:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強み(NAMシェア最大、膨大なデリバティブ取引基盤) |

中程度(ニッチだが着実な成長) |

|

規制環境の複雑さ |

複雑性(連邦及び州政府、厳格な環境法) |

標準的;ある程度の統一性があるが、より中央集権的 |

|

価格体系 |

市場主導型(原料価格の変動、グローバル契約価格) |

市場主導型;米国市場との統合により、やや安定しています |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの酪酸市場規模:

市場見通しによると、ヨーロッパの酪酸市場は、バイオベース化学品、飼料、医薬品への応用における高い需要により、大幅な成長を遂げています。予測によると、酪酸市場は年平均成長率8.3%で成長し、英国、フランス、ドイツが主要な成長国となっています。

医薬品グレードの酪酸と天然添加物に対する規制支援と先進的なインフラ整備が、この成長を後押ししています。さらに、ヨーロッパグリーンディールはバイオベース化学品インフラに多額の投資を行っており、これが再生可能酪酸の導入を加速させています。

- ヨーロッパの酪酸市場の市場強度分析:

ヨーロッパの酪酸市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中-高 |

高 |

中-高 |

|

規制環境の複雑さ |

高(ブレグジット後の乖離) |

中(EU加盟国) |

中(EU加盟国) |

|

原料の入手可能性 |

輸入依存 |

輸入依存国 |

輸入依存国 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の酪酸市場規模:

アジア太平洋地域の酪酸市場は最も急速に成長する地域と考えられており、当社アナリストの概観によると、2025-2035年の間に市場は急成長し、市場規模も拡大し、40%のシェアを獲得して市場をリードすると予測されています。

特に、動物飼料、医薬品用途、持続可能なプロセス、グリーンケミストリーの原則が成長に大きく貢献しています。政府支出も様々な戦略を通じて市場に影響を与え、合成代替品よりも発酵由来及び再生可能な酪酸の採用を促進しています。

日本では、NEDOとMETIが、持続可能な酪酸生産のための発酵ベースの化学イノベーションと技術に多額の補助金を配分しています。日本に加えて、インドと中国も市場の成長ポテンシャルが高く、特に日本は他の国々と比較して、市場の成功を促進する強力な研究開発、イノベーションインフラ、サプライチェーン統合を備えています。

- アジア太平洋酪酸市場の市場強度分析:

アジア太平洋酪酸市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

中-強 |

中程度-限定的 |

堅調 |

強い |

|

原料の入手可能性とコスト |

中程度(輸入品、高純度) |

中程度(バイオテクノロジー投資) |

低-中程度(輸入依存) |

高水準(原料基盤が豊富) |

中程度(輸入+発酵の可能性) |

|

下流需要(自動車/エレクトロニクス/食品・飲料など) |

高程度(医薬品、食品飲料) |

高(機能性食品、医薬品) |

中程度(食品・飲料、輸出中心) |

高水準(飼料、食品飲料、医薬品) |

高い(家畜、サプリメント) |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力の入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

酪酸業界概要と競争ランドスケープ

酪酸市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

酪酸との関係 |

|

Eastman Chemical Co. |

米国 |

化学用途向け酪酸の製造業者 |

|

Perstorp Holding AB |

スウェーデン |

飼料及び化学用途向け酪酸の生産者 |

|

OQ Chemicals GmbH |

ドイツ |

工業用途向け酪酸の供給業者 |

|

Kemin Industries |

Mask |

|

|

BASF SE |

||

|

Celanese Corporation |

||

|

Spectrum Chemical |

||

|

Axxence Aromatic GmbH |

||

|

Snowco |

||

|

Palital B.V. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の酪酸市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

酪酸との関係 |

|

Tokyo Chemical Industry |

日本発祥 |

酪酸試薬メーカー |

|

Ace Bio Product Co., Ltd. |

日本発祥 |

酪酸菌製品メーカー |

|

Wako Pure Chemical |

日本発祥 |

ラボグレード酪酸サプライヤー |

|

Kanto Chemical Co., Inc. |

Mask |

|

|

Junsei Chemical Co., Ltd. |

||

|

Nacalai Tesque, Inc. |

||

|

Hayashi Pure Chemical |

||

|

Dojindo Laboratories |

||

|

Sanwa Chemical Co., Ltd. |

||

|

Nihon Kagaku Sangyo Co. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイ

酪酸 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 酪酸 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

酪酸市場最近の開発

酪酸市場 – 最近の開発

世界及び日本における酪酸市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

会社名 |

発売の詳細 |

|

Eastman Chemical Co. |

Eastmanは、動物飼料及び医薬品中間体に使用される高純度酪酸誘導体の新製品を発売しました。「Eastman Butyra+」ブランドの本製品は、抗生物質不使用の養鶏用栄養補助食品をターゲットとしています。2023年第2四半期に米国FDA(食品医薬品局)の承認を取得しました。イEastmanは、2024年第3四半期に飼料添加物セグメントの売上高が12%増加したと報告しています。 |

|

Sumitomo Chemical Co., Ltd. |

Sumitomoは、養鶏の腸内環境改善をターゲットとした酪酸ベースの新飼料添加物を「Sumifeed BA-50」ブランドの製品として発売しました。この製品はJA Zen-Nohと共同開発され、2023年7月に日本での販売承認を取得しました。Sumitomoは、2023年第4四半期に国内飼料添加物の売上高が7.8%増加したと報告しています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証