- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

バイオベース接着剤市場エグゼクティブサマリ

1) バイオベース接着剤市場規模

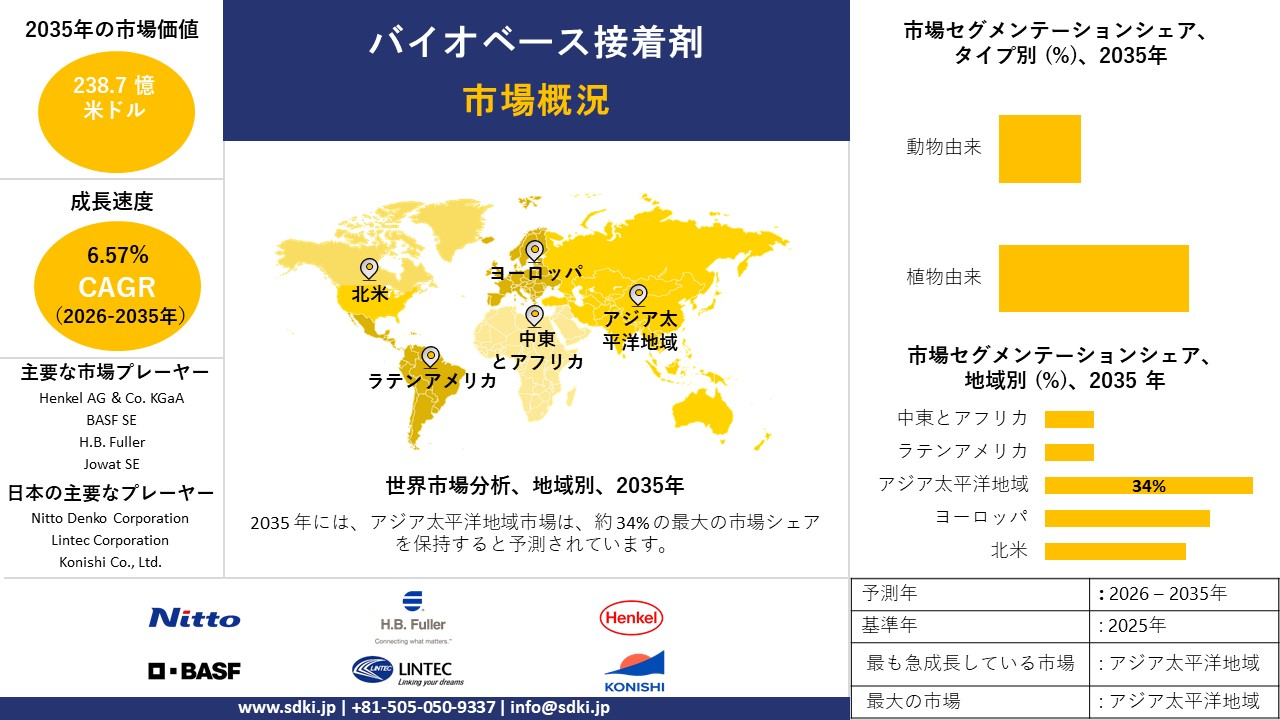

当社のバイオベース接着剤市場調査レポートによると、市場は予測期間(2026~2035年)において6.57%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は238.7億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は126.1億米ドルに達しました。環境に優しい素材を求める規制の強化と、持続可能な包装への消費者のシフトにより、建築・消費財におけるバイオベース接着剤の使用が増加しています。

2) バイオベース接着剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるバイオベース接着剤市場の傾向には、持続可能な包装ソリューション、リグニンベースの配合、グリーンビルディング・建設、植物性タンパク質配合(大豆)、高性能医療用接着剤などが含まれます。予測期間中にバイオベース接着剤市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

持続可能なパッケージングソリューション |

ヨーロッパ |

7.2% |

紙、段ボール、フレキシブル包装用の、食品に安全で、堆肥化可能、リサイクル可能な接着剤の需要 |

|

リグニンベースの配合 |

北米 |

8.5% |

リグニンの価値向上の進歩。樹脂における石油由来フェノールの潜在的かつ低コストの代替品としての使用 |

|

グリーンビルディングと建設 |

ヨーロッパ |

7.0% |

低 VOC に関する規制の強化 (例: LEED、BREEAM)、木材接着、床材、断熱材における非毒性接着剤の需要 |

|

植物性タンパク質配合(大豆) |

アジア太平洋地域 |

6.8% |

豊富な原材料、低コスト、そして木工および家具用途における耐水性を向上させる革新性 |

|

高性能医療用接着剤 |

北米 |

7.5% |

医療グレードの用途、創傷ケア、パーソナルケア製品向けの生体適合性および生分解性接着剤の研究開発 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – バイオベース接着剤とは何ですか?

バイオ接着剤またはバイオベース接着剤は、再生可能な生物資源を一部または全部に使用した接着剤です。石油由来の石油化学製品から製造される標準的な接着剤とは異なり、これらは植物由来のデンプン、大豆、リグニン、植物油などの天然資源、またはカゼインや動物性接着剤などの動物性原料を使用して開発される環境に優しい代替接着剤です。再生可能な材料を使用することで、環境への影響を最小限に抑え、二酸化炭素排出量を削減するように製造されています。これらの接着剤は、無毒でVOC(揮発性有機化合物)が少なく、多くの場合生分解性の代替品として、包装、建設、木工市場で利用されています。

4) 日本のバイオベース接着剤市場規模:

日本のバイオベース接着剤市場は、予測期間中に年平均成長率(CAGR)8.7%で堅調な成長が見込まれています。日本における市場成長を牽引する主な要因は、政府主導のバイオ製造イニシアチブと巨額の投資です。これらの接着剤の研究段階から巨額の資本投入へと移行した日本の国家産業政策により、これらの接着剤の研究室から工場への道のりは明らかに短縮されました。国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)は、バイオ製造技術を通じてCO2を直接原料とするカーボンリサイクルの推進に注力しており、総額1,767億円の予算を計上しています。これらの政策は、石油化学製品の代替を加速させ、バイオベース接着剤の生産と需要の拡大を促進します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、バイオベース接着剤市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

自動車(EV・軽量化) |

トヨタ・日産・ホンダと契約、EVバッテリー・内装に採用 |

日本のグリーン成長戦略、EV普及、軽量接着の需要 |

日本の自動車産業(世界第3位)は、巨大かつ高付加価値の顧客です。内装材やEV部品向けの持続可能な接着剤の供給は、最優先事項です。 |

非常に高い |

|

持続可能な包装(紙/フィルム) |

大手CPG/小売業者による採用、エコマーク認証、再パルプ化/堆肥化可能な技術 |

政府の資源循環戦略、消費者の環境意識、プラスチック削減 |

これは最大規模のビジネスチャンスです。地元企業(トーヨーケム、アイカ)は、食品包装向けに環境に優しいラミネート接着剤とホットメルト接着剤を開発しています。 |

高い |

|

グリーン建設と住宅 |

低VOC・ホルムアルデヒドフリー接着剤の販売、大手ハウスメーカーでの採用 |

新築住宅着工数の増加、厳格な室内空気質基準、環境に優しい材料の需要 |

ホルムアルデヒドベースの木材接着剤(合板、床材用)を非毒性のバイオベースの代替品に置き換えることは、建設業界の重要な成長分野です。 |

高い |

|

ヘルスケアと医療 |

Mask |

|||

|

エレクトロニクス(フレキシブル&ディスプレイ) |

||||

|

グリーンイノベーション基金プロジェクト |

||||

|

メイド・イン・ジャパン品質の輸出 |

||||

|

ロジンおよびデンプンベースの材料 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のバイオベース接着剤市場の都道府県別内訳:

日本におけるバイオベース接着剤市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

愛知 |

5.5% |

日本の自動車産業の中核(Toyota、Densoなど);自動車OEMおよびTier 1サプライヤーから、環境に配慮した新しい接合技術に対する需要が急増しています。 |

|

東京(関東地方) |

5.2% |

日本最大の経済拠点;企業の研究開発拠点、化学メーカー(ヘンケル、3M)、そして包装加工業者が多数集積しています。 |

|

大阪(関西地方) |

Mask |

|

|

神奈川 |

||

|

福岡(九州) |

||

ソース: SDKI Analytics 専門家分析

バイオベース接着剤市場成長要因

バイオベース接着剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

排出規制と持続可能性基準に関する厳格な規制

市場の成長を牽引する世界的な規制傾向の一つとして、従来の石油化学系ホルムアルデヒド系接着剤の使用規制強化が挙げられます。規制強化は、バイオベース接着剤などの再生可能な代替品への代替需要を促進すると予想されます。例えば、欧州連合(EU)の官報によると、EUは2024年にホルムアルデヒドおよび成形品中のホルムアルデヒド放出物質を規制する法律を制定しました。この法律では、家具から放出されるホルムアルデヒド濃度が0.062 mg/m³を超える場合、または家具および木質系製品以外の製品から放出されるホルムアルデヒド濃度が0.080 mg/m³を超える場合、ホルムアルデヒド放出物質を成形品に使用してはならないと規定されています。さらに、アジア太平洋地域などの地域でも、より厳しい基準と規制圧力が施行されており、バイオベース接着剤に関連するバリューチェーンに変化が生じることが予想されます。そのため、2036年末までに、低排出バイオベース接着剤の採用が拡大すると予想されます。

バイオベース接着剤は、内装合板に使用されているにもかかわらず、用途が限られており、性能面でも制約がありました。今日では、バイオベースコーティングははるかに幅広い用途に利用されており、水性分散液だけでなく、ホットメルトや圧力に敏感な接着剤にも使用されています。2024年4月に発表されたHorizon Europeプロジェクトの報告書では、従来の化石燃料由来の化学物質の代替として、費用対効果と資源効率に優れたバイオベース接着剤に重点が置かれています。このような進歩により、バイオベース接着剤は認知され、ニッチな用途からより幅広い主流の用途へと移行しています。これにより、木工、包装、電子機器などへの幅広い採用が可能になり、世界中で大幅な成長が促進されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - バイオベース接着剤市場の世界シェア

バイオベース接着剤市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

CAGR(2026-2035年) |

6.57% |

|

2025年の市場価値 |

126.1億米ドル |

|

2035年の市場価値 |

238.7億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

バイオベース接着剤市場セグメンテーション分析

バイオベース接着剤市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別(ソース)、アプリケーション別、テクノロジー別、エンドユーザー別にセグメント化しました。

タイプ別に基づいて、植物由来と動物由来に分割されています。植物由来接着剤配合セグメントは2035年までに世界のバイオベース接着剤の約70%を占めると予測されています。一例として、米国農務省(USDA)は2024年3月に、バイオマス源の増加や農業残渣のより価値の高いバイオ製品への転換などを通じて、米国のバイオエコノミーを強化する計画を発表しました。この政策措置は、世界中の接着剤メーカーが再生可能バインダー配合を開発するために活用している植物由来原料の規模拡大を支援しています。米国以外の地域でも、同様のバイオコンテンツと循環型経済の目標が掲げられているため、植物由来接着剤の需要は世界中で高まっています。原料政策とサプライヤーのイノベーションを組み合わせることで、2035年までに市場の成長は地域を問わず植物由来接着剤が主流となることが確実になります。

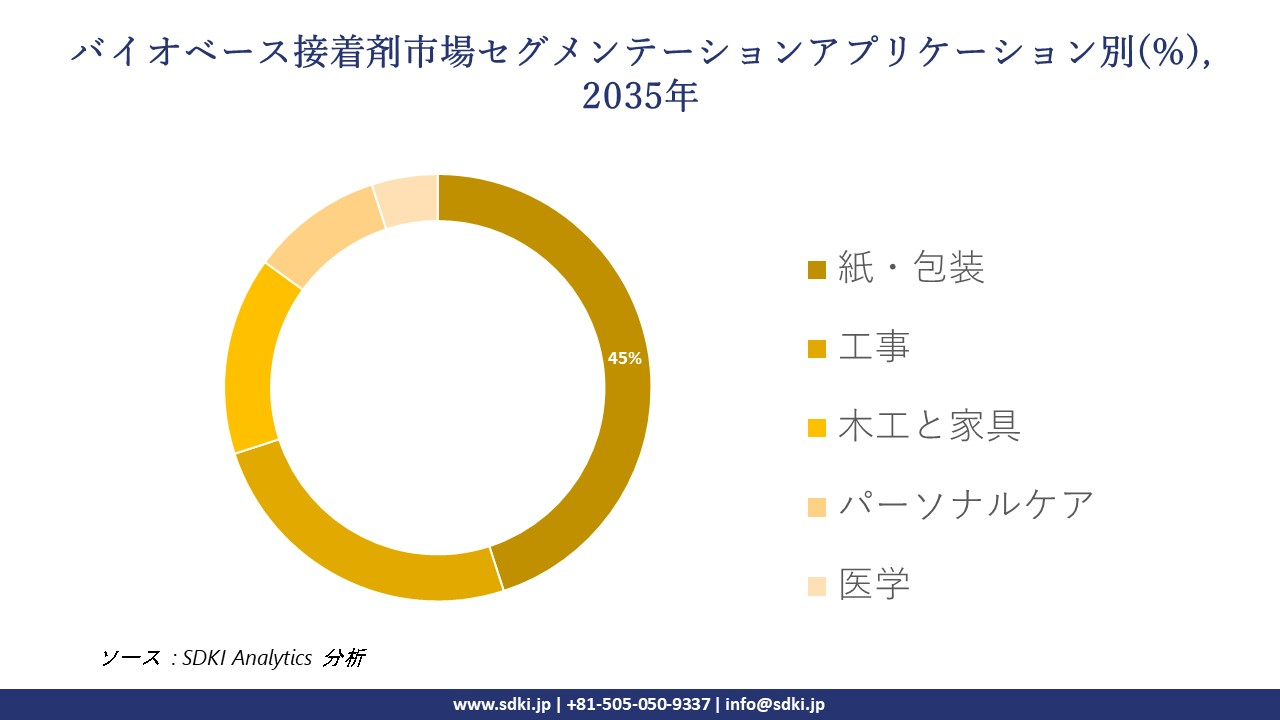

アプリケーション別に基づいて、紙・包装、工事、木工と家具、パーソナルケア、医学に分割されています。紙・包装分野が2035年までに45%の市場シェアを占めると予想されています。この成長は、ブランドや規制当局による低炭素でリサイクル可能な包装システムの需要によって推進されています。2024年11月、米国環境保護庁(EPA)は、繊維ベースで堆肥化可能な包装ソリューションの使用を支援する政策変更を指摘した「プラスチック汚染防止のための国家戦略」を発表しました。この動きにより、世界の包装バリューチェーンは、紙、モールドパルプ、その他の持続可能な素材に使用できる接着剤を採用せざるを得なくなります。包装サプライヤーが循環型素材への再調整に向けて世界的に動き出す中、紙・包装向けに特別に設計されたバイオベースの接着剤は、国境を越えた需要が見込まれています。規制の推進と、包装の持続可能性に対する世界のブランドのコミットメントにより、紙・包装分野は、バイオベースの接着剤メーカーにとって主要なビジネスチャンスの一つとなります。

|

親セグメント |

サブセグメント |

|

タイプ別(ソース) |

|

|

アプリケーション別 |

|

|

テクノロジー別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界のバイオベース接着剤市場で調査された地域:

バイオベース接着剤市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

バイオベース接着剤市場の抑制要因

バイオベース接着剤市場シェアを阻害する主な要因の一つは、既存の石油系合成接着剤との直接的で激しい市場競争です。合成接着剤(エポキシ、ポリウレタン、アクリルなど)は量産性が低く、高応力下においては接着強度、耐湿性、保存期間の点で他の接着剤を上回ることがほとんどです。この性能とコストの格差は、特に価格に敏感な業界において、導入の大きな障壁となっています。こうした連邦政府の優遇措置の存在は、バイオベースの代替品が市場シェア、サプライチェーンの最適化、そして既に確立されている化石燃料由来の競合製品の価格低下に打ち勝つためには、多大な研究開発費と規制支援が必要となるという、本質的な困難を浮き彫りにしています。

バイオベース接着剤市場 歴史的調査、将来の機会、成長傾向分析

バイオベース接着剤メーカーの収益機会

バイオベース接着剤メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

高性能包装用接着剤 |

グローバル |

耐熱性・耐湿性を向上させたバイオベースのホットメルトおよびフレキシブル包装用接着剤の開発 |

|

グリーンビルディングと建設 |

ヨーロッパと北米 |

ホルムアルデヒドベースの樹脂に代わる、低 VOC、無毒性の木材接着用接着剤 (合板、MDF) |

|

自動車の軽量化 |

グローバル |

EV や軽量車両の内装部品 (ヘッドライナー、ダッシュボード) 向けの環境に優しい接着ソリューション |

|

生体適合性医療用接着剤 |

Mask |

|

|

堆肥化可能なテープとラベル |

||

|

リグニンとタンパク質の研究開発 |

||

|

家具と木工品 |

||

|

パーソナルケアと衛生 |

||

ソース: SDKI Analytics 専門家分析

バイオベース接着剤の世界的なシェア拡大に向けた実現可能性モデル

バイオベース接着剤市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

大量生産・低コスト(デンプン) |

アジア太平洋地域 |

成熟した |

中程度(食品接触) |

新興国/先進国 |

高い |

コスト効率が高く、豊富なデンプンベースの接着剤で紙/包装市場を支配することに注力します。 |

|

R&Dパートナーシップモデル |

グローバル |

成熟した |

高(IP) |

発展した |

非常に高い |

(例: ヘンケル、HB フラー) CPG 企業や自動車メーカーと直接連携し、特注の高性能バイオ接着剤を共同開発しています。 |

|

規制コンプライアンスプレイ |

ヨーロッパ |

成熟した |

非常に高い(REACH、VOC) |

発展した |

高い |

基準を満たす、建設/木工用の低 VOC、無毒性配合に特化しています。 |

|

統合原料モデル |

Mask |

|||||

|

高利益率のニッチスペシャリスト |

||||||

|

グリーンブランドとマーケティングモデル |

||||||

|

ドロップインソリューションモデル |

||||||

|

地域販売代理店ネットワークモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

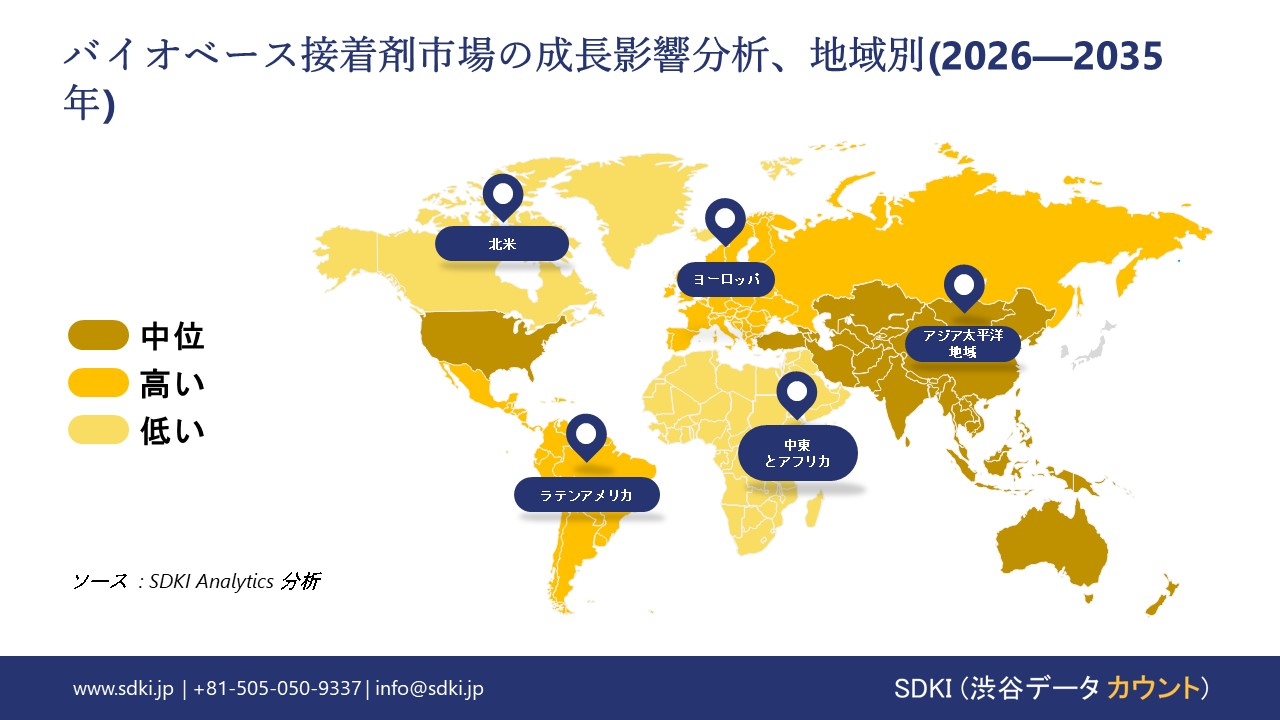

➤ 北米のバイオベース接着剤市場規模:

北米のバイオベース接着剤市場は、予測期間中に世界周辺地域で着実な成長を遂げ、大きな市場シェアを維持すると予想されています。持続可能性への取り組みとサプライチェーンの進化は、関連市場の成長を促進する重要な要因です。農林業の原材料供給の可用性により、原料処理における革新は北米で大規模に行われています。米国大豆委員会が発表した報告書によると、米国の約0.5百万人の大豆農家が大豆チェックオフへの投資を通じて産業用途の革新を推進しています。これにより、バイオベース接着剤が米国で繁栄し、市場採用率を拡大する大きな余地が生まれています。これらとは別に、EPA国家VOC排出基準など、北米で課せられているVOC規制は、市場でバイオベース接着剤の採用を促すコンプライアンス基準に対処しています。

- 北米のバイオベース接着剤市場の市場強度分析:

バイオベース接着剤市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのバイオベース接着剤市場規模:

バイオベース接着剤市場は、世界の周辺地域で2番目に大きな市場シェアを占める地位を維持する可能性が高く、予測期間中に6.8%のCAGRで成長すると予測されています。企業の持続可能性と循環型経済政策は、ヨーロッパでバイオベース接着剤の市場パフォーマンスを活用するための重要な原動力です。ドイツで導入されたブルーエンジェルエコラベルは、産業の脱炭素化を確実にするためにバイオベース接着剤を採用するための国内レベルでの効果的な推進力の1つと考えられています。EUグリーンディールの循環型経済行動計画によると、主な焦点は包装、建設、自動車産業などの産業に集中しており、これらがバイオベース接着剤の主なエンドユーザーです。フォルクスワーゲン、エアバスなどの大企業は、循環型包装の目標と脱炭素化を宣言し、バイオベース接着剤の採用につながっています。

- バイオベース接着剤市場の市場強度分析:

バイオベース接着剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の洗練度 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のバイオベース接着剤市場規模:

アジア太平洋地域は、バイオベース接着剤市場において支配的な地位を維持し、予測期間中に34%の市場シェアを獲得すると予測されています。また、2035年までに9.2%のCAGRで成長し、最も急速に成長する市場となると予測されています。産業の拡大と規制の強化は、バイオベース接着剤の市場導入率を高める最も効果的な推進要因です。アジア太平洋地域は、自動車、スマートフォンなど、さまざまな製造業をリードしています。中国は世界的に見て自動車生産台数でトップを走っています。国際自動車工業会(IOM)が発表した報告書によると、中国は2024年に27,476,886台の自動車を生産しました。成長する自動車産業は、環境規制に適合するバイオベース接着剤の需要を高めています。

- アジア太平洋地域のバイオベース接着剤市場の市場強度分析:

バイオベース接着剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

強い |

強い |

強い |

|

自動車部門の需要 |

高い |

高い |

中くらい |

高い |

高い |

|

建設部門の需要 |

低い |

中くらい |

高い |

高い |

高い |

|

エレクトロニクス産業の統合 |

Mask |

||||

|

サステナビリティコンプライアンス準備 |

|||||

|

研究開発とイノベーションエコシステム |

|||||

|

輸出志向 |

|||||

|

原材料の入手可能性 |

|||||

|

人材の可用性 |

|||||

|

技術導入のスピード |

|||||

|

サプライチェーンの信頼性 |

|||||

|

クラスター強度 |

|||||

ソース: SDKI Analytics 専門家分析

バイオベース接着剤業界概要と競争ランドスケープ

バイオベース接着剤業界の概要と競争環境

バイオベース接着剤市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

バイオベース接着剤市場との関係 |

|

Henkel AG & Co. KgaA |

ドイツ |

世界的な接着剤のリーダーであり、包装材や消費財向けのバイオベースの配合に多額の投資を行っています。 |

|

H.B. Fuller |

米国 |

包装、衛生、建設用の持続可能な接着剤に重点を置く大手グローバル企業。 |

|

Arkema Group (Bostik) |

フランス |

さまざまな業界向けの持続可能なソリューションに重点を置いた、専用のバイオベース製品ラインを備えた主要メーカーです。 |

|

Jowat SE |

Mask |

|

|

3M Company |

||

|

Sika AG |

||

|

TOYOCHEM CO., LTD. |

||

|

Pidilite Industries Ltd |

||

|

Avery Dennison Corp |

||

|

BASF SE |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

バイオベース接着剤の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Amazon |

|

||

| Nestlé | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

バイオベース接着剤市場のメーカーシェアを占める上位10社は次のとおりです。

|

会社名 |

事業状況 |

バイオベース接着剤市場との関係 |

|

Aica Kogyo Co., Ltd. |

日本原産 |

建築用、自動車用、木工用接着剤の日本大手メーカー |

|

TOYOCHEM CO., LTD. |

日本原産 |

包装、電子機器、自動車向けの環境に優しいポリマーと接着剤の日本の主要サプライヤー |

|

Konishi Co., Ltd. |

日本原産 |

ボンドブランドで有名な、建築用および家庭用/DIY用接着剤の日本の大手サプライヤーです |

|

Nitto Denko Corporation |

Mask |

|

|

Sika Japan Ltd. (incl. Hamatite) |

||

|

Lintec Corporation |

||

|

Henkel Japan Ltd. |

||

|

3M Japan Ltd. |

||

|

Arakawa Chemical Industries |

||

|

Sekisui Fuller Co., Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

バイオベース接着剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます バイオベース接着剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

バイオベース接着剤市場最近の開発

世界および日本におけるバイオベース接着剤市場に関連する最近の商業的発売および技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年11月 |

Henkel Adhesive Technologies |

Henkelは、Pack Size Co.との提携により、新製品「Eco-Pax」の発売を発表しました。これは、低炭素排出を実現するよう特別に設計されたバイオベースのホットメルト接着剤です。 |

|

2024年12月 |

Asahi Kasei Corporation |

産業技術総合研究所と共同で、自動車構造材用途に特化した新規ミドリムシ由来接着剤を開発しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証