- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

基底細胞がん市場エグゼクティブサマリ

1) 基底細胞がん市場規模

当社の基底細胞がん市場調査レポートによると、市場は予測期間(2026-2035年)において9.1%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は185億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は78億米ドルと記録されています。この市場における成長の原動力は、治癒率と適応患者数の向上につながる標的治療と外科的治療のイノベーション、啓発キャンペーンによる早期発見、そしてデジタル皮膚科の普及、そして一人当たりの治療件数の増加です。

2) 基底細胞がん市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される基底細胞がん市場の傾向には、外科的切除とモーズ手術、ヘッジホッグ経路阻害剤、局所療法/局所照射療法、放射線療法、デジタルダーモスコピー/テレダームなどが含まれます。予測期間中に基底細胞がん市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

外科的切除とモーズ |

北米 |

8.5% |

外来患者収容能力:外来手術センターの拡大、研修密度:モーズトレーニングを受けた専門医の育成、コーディング/償還:CPTの安定した適用範囲 |

|

ヘッジホッグ経路阻害剤 |

ヨーロッパ |

10.2% |

ガイドラインの採用:進行性BCCにおけるより明確な使用、安全性モニタリング:医薬品安全性監視の成熟度、アクセス経路:管理されたエントリー契約 |

|

局所療法/フィールド療法 |

アジア太平洋地域 |

11.8% |

光損傷の有病率:都市部の屋外曝露、薬局チャネル:OTC/皮膚科医による処方薬へのアクセス拡大、消費者の嗜好:非侵襲的治療法 |

|

放射線療法 |

ヨーロッパ |

8.0% |

高齢者への適合性:虚弱患者に対する手術の代替手段、機器の普及:病院の放射線治療能力、統合ケア:腫瘍学と皮膚科の連携 |

|

デジタルダーモスコピー/テレダーム |

北米 |

12.5% |

テクノロジーの導入:画像AIと遠隔医療プラットフォーム、支払者サポート:遠隔トリアージの償還、患者行動:仮想アクセスによる早期診察 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 基底細胞がんとは何ですか?

基底細胞がん(BCC)は、主に顔面に発生する皮膚悪性腫瘍の一種で、主に外科手術による治療が行われます。標準的な外科的切除と特殊なモーズ顕微鏡手術などの選択肢があります。がんを薄い層状に切除するこの手術は、ほとんどの場合、正確な結果をもたらします。

その他の非外科的治療には、凍結療法(液体窒素による凍結)、掻爬術および電気乾固術(削って焼く)、放射線療法、局所療法または光線力学療法などがあります。癌の治療に最適な選択肢は、腫瘍の大きさ、位置、その他の要因によって異なります。

4) 日本の基底細胞がん市場規模:

日本では皮膚がんの発生率が増加しているため、基底細胞がんの症例数も着実に増加しています。2023年の報告によると、日本では約67,867人の皮膚がん患者が確認されており、これは全皮膚がん症例の約37.2%を占め、単一の病型としては最も多い割合となっています。

日本皮膚科学会(JDA)による臨床診療ガイドラインの改訂により、疾患への認識と診断率が向上した結果、基底細胞癌(BCC)の診断件数が増加しており、診断、治療、そして経過観察に対する需要が高まっています。

さらに、日本は体系的なスクリーニングと登録制度を通じてがん対策の推進に注力しています。国立がん研究センター(NCR)による全国がん対策推進計画と病院ベースのがん登録制度は、がん医療インフラのために、がんの発生率と治療に関するデータを包括的に収集することを保証しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、基底細胞がん市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

非黒色腫皮膚がんの診断 |

スクリーニングの採用率が高く、AIツールを統合 |

皮膚がん検出率の上昇、政府のがん対策プログラム、皮膚科受診の増加 |

日本では早期診断が依然として優先されており、高度な画像診断プラットフォームの需要が高まっています。 |

高い |

|

局所療法と標的療法 |

治療遵守; 臨床結果の改善 |

非侵襲的治療の利用拡大、外来診療の優先、補助的な償還 |

患者は、快適さと美容上の期待に沿った、より侵襲性の低い治療法を求めるようになってきています。 |

中 |

|

外科手術およびモーズ顕微鏡検査 |

手順の成功率; 施設の認定 |

外科手術の精密機器の増加、訓練を受けた専門医の増加、病院の技術向上 |

モーズ手術は依然としてゴールドスタンダードであり、専門の皮膚科センターで広く採用されています。 |

高い |

|

ヘッジホッグ経路阻害剤 |

Mask |

|||

|

光線力学療法(PDT) |

||||

|

再建・美容皮膚科 |

||||

|

皮膚科に特化した予防プログラム |

||||

|

遠隔皮膚科と遠隔フォローアップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の基底細胞がん市場の都道府県別内訳:

以下は、日本における基底細胞がん市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

11.2% |

都市部へのアクセス:専門医ネットワークの密集、デジタルファースト:テレダームの普及率の高さ、雇用主によるスクリーニング:企業の健康診断 |

|

大阪 |

10.8% |

病院拠点:複雑な症例のための三次医療機関、高齢化の混合:都市圏の高齢者層、交通の利便性:迅速なケア経路 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

基底細胞がん市場成長要因

当社の基底細胞がん市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

世界中でBCCの発生率が増加:

米国国立医学図書館(NLM)の2024年報告書によると、BCCの発生率は過去30年間で20%から80%に増加しました。これは、この分野への安定した資金流入を保証している対象人口の大きな傾向を物語っています。

-

併存疾患を持つ人口の増加 :

BCC 罹患リスクが高い人々の数も世界中で徐々に増加しており、その中には 65 歳以上の人、免疫抑制状態、その他の悪性腫瘍、さまざまな皮膚疾患、関節リウマチ、遺伝子異常、さらには糖尿病や COPD を患っている人も含まれます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 基底細胞がん市場の世界シェア

SDKI Analyticsの専門家によると、基底細胞がん市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

9.1% |

|

2025年の市場価値 |

78億米ドル |

|

2035年の市場価値 |

185億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

基底細胞がん市場セグメンテーション分析

基底細胞がん市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を治療法別、疾患タイプ別、臨床病期別、エンドユーザー別、治療目標別にセグメント化しました。

SDKIの調査レポートによると、市場は治療法別に基づいて、外科的治療、非外科的局所療法、放射線療法、高度な治療に分割されています。したがって、当社の観察によると、予測期間中、外科的治療が70%の市場シェアで市場をリードする可能性があります。外科的治療は、根治的切除と組織学的切除縁のコントロールを可能にするため、基底細胞がんの主な治療法となる可能性があります。2025年の臨床レビューのレポートによると、ほとんどの基底細胞がん症例において、従来の手術またはモーズ‑顕微鏡手術が主な治療になると予想されています。また、このレポートでは、基底細胞がんは男性に多く発生し、診断時の年齢は70歳までとされています。

世界の負担データによると、BCCの発生率は世界中で特に高齢者層で増加しています。この成長傾向は、外科サービスに対する市場の堅調な見通しを反映しています。さらに、当社の市場調査によると、BCCの疫学は転移リスクが低いことに重点を置いていますが、局所進行のリスクはある程度存在し、外科的切除が標準治療となっています。

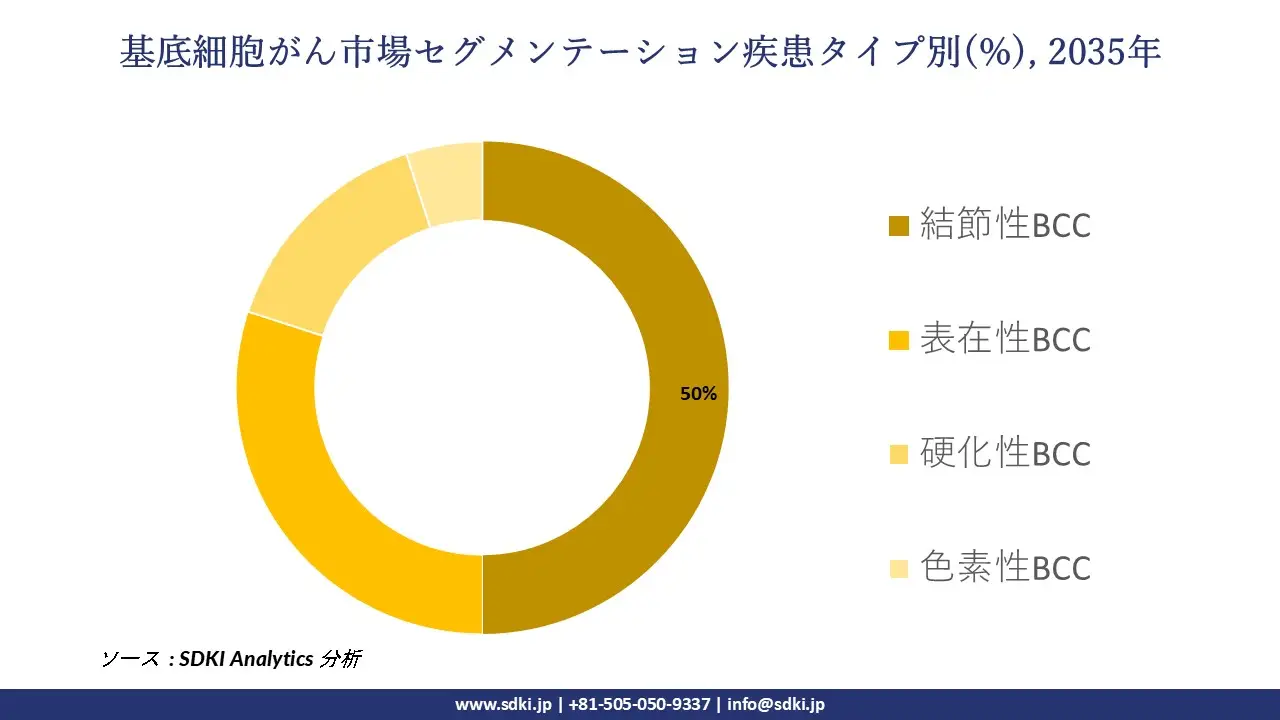

BCC市場において、疾患タイプは結節性BCC、表在性BCC、硬化性BCC、色素性BCCといったサブセグメントに分割されています。これらのサブセグメントの中で、結節性BCCは主要な組織学的サブタイプであり、新規市場全体の治療需要を形作っています。そのため、想定されるタイムラインにおいて、結節性BCCが50%の市場シェアを占め、疾患タイプ市場セグメントを席巻すると予測されています。ある報告書によると、2024年の男性の100人中約75人がBCCである非黒色腫皮膚がんと診断されており、その割合は約75%です。

当社の調査レポートによると、ヨーロッパにおける非黒色腫皮膚がんは結節型が中心となることが予想されており、BCCの中で最も多く、次いで表在性および浸潤性のタイプが続いています。これは、結節型BCCに最適化された治療法の市場見通しが良好であることを示しており、皮膚科および腫瘍科における医療資源配分にも影響を与えています。

以下は、基底細胞がん市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

治療法別 |

|

|

疾患タイプ別 |

|

|

臨床病期別 |

|

|

エンドユーザー別 |

|

|

治療目標別 |

|

ソース: SDKI Analytics 専門家分析

世界の基底細胞がん市場における調査対象地域:

SDKI Analyticsの専門家は、基底細胞がん市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

基底細胞がん市場の制約要因

世界中で基底細胞がんの市場シェアを阻害する主な要因の 1 つは、高額な先進治療に対する一般のアクセスと財政的支援が限られていることです。

臨床上の利点があるにもかかわらず、標的阻害剤やその他の新しい治療法は、特に低所得国や中所得国では、個々の患者にとっても医療制度にとっても依然として非常に高価です。

したがって、消費者基盤全体の経済格差を埋めるためには、より多くの償還サービスとより広い補償範囲の提供、そして政府主導の資金と取り組みの増強が必要です。

基底細胞がん市場 歴史的調査、将来の機会、成長傾向分析

基底細胞がんメーカーの収益機会

世界中の基底細胞がんメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

早期皮膚がんスクリーニングプラットフォーム |

北米 |

償還枠組みと高度な診断画像のより広範な統合によって支えられた強力な皮膚科ネットワーク |

|

非侵襲性局所療法および標的療法 |

ヨーロッパ |

政府が支援するがん治療の取り組みと標準化された規制承認の経路が臨床導入を加速 |

|

啓発と予防に重点を置いた皮膚健康プログラム |

ラテンアメリカ |

紫外線曝露と予防可能な皮膚病変の早期発見に取り組む公衆衛生キャンペーンの増加 |

|

光線力学療法と低侵襲ソリューション |

Mask |

|

|

外科皮膚科およびモーズ手術サービス |

||

|

小児・思春期皮膚科 |

||

|

高度な標的全身療法(ヘッジホッグ阻害剤) |

||

|

皮膚科によるフォローアップとモニタリング |

||

ソース: SDKI Analytics 専門家分析

基底細胞がんシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、基底細胞がん市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

償還主導型腫瘍学統合 |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立された腫瘍学の償還経路と高度なBCC治療に対する強力な検証要件により機能します。 |

|

国家がんケアシステムの連携 |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

集中化された癌プログラムは、標準化された承認を通じて証拠に基づくBCC治療の採用を奨励するため効果的であります。 |

|

公衆衛生皮膚科パートナーシップモデル |

Mask |

|||||

|

遠隔皮膚科エコシステムの活用 |

||||||

|

政府による腫瘍学近代化協力 |

||||||

|

雇用主支援による皮膚健康スクリーニングモデル |

||||||

|

規制主導の先進治療の拡大 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の基底細胞がん市場規模:

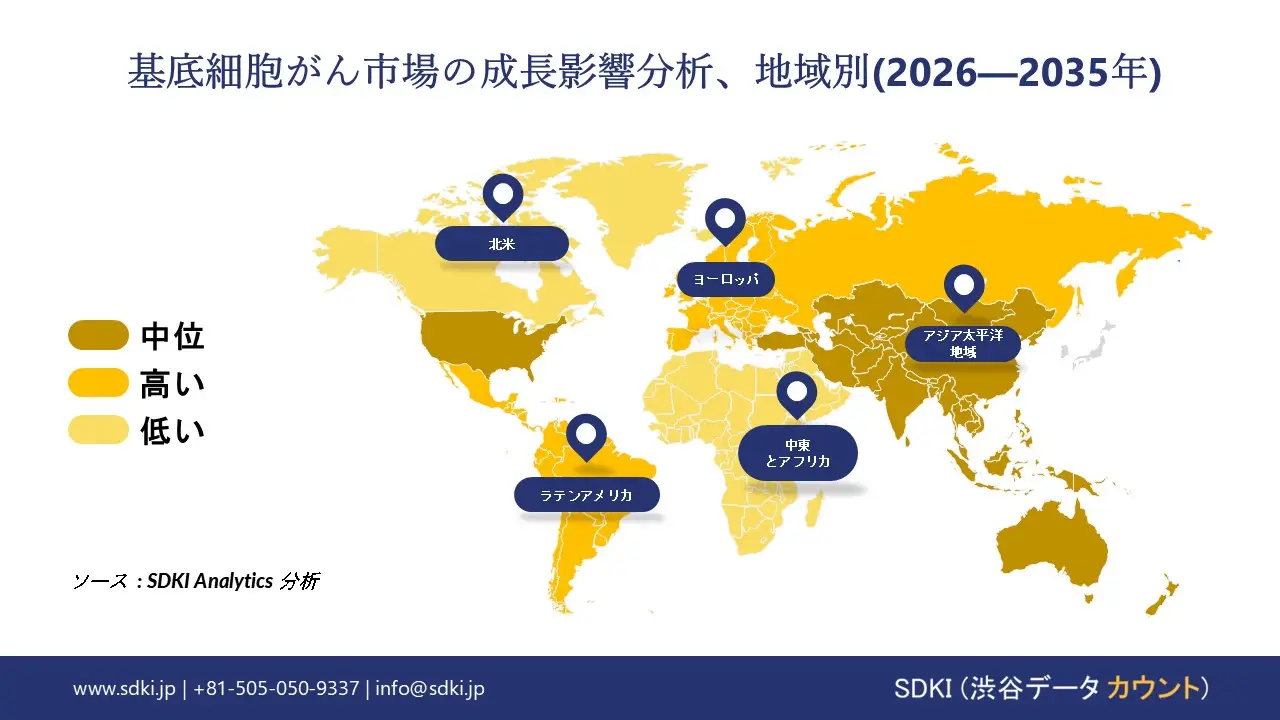

評価対象期間において、北米は世界の基底細胞がん市場において38%という最大のシェアを獲得すると予想されています。この地域のリーダーシップは、主に世界の基底細胞がん患者プールにおける圧倒的なシェアによって支えられています。その証拠として、米国癌協会(ACS)は、米国全土で最も一般的な癌は皮膚悪性腫瘍であると特定しており、基底細胞皮膚がんだけでも毎年5.4百万件以上の診断例に含まれています。

一方、基底細胞がんは国内で死亡原因となる頻度が低いがんであり、治療可能であると考えられているため、この分野で利用可能な治療法や外科的介入が最大限に採用されることが保証されています。

- 北米の基底細胞がん市場の市場強度分析:

北米の基底細胞がん市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの基底細胞がん市場規模:

ヨーロッパは、世界の基底細胞がん市場において、最大の消費者基盤の一つとして確固たる地位を築いています。例えば、2024年のこの地域における基底細胞がんの年間発生率は、100,000人あたり256.98人でしました。Elsevier España SLUが発表した調査結果によると、スペインだけでも発生率は100,000人年あたり410.38人に達しました。

さらに、これらの数字は、バイオメディカルサイエンスを基盤とする一流のパイオニアや研究機関の存在を伴い、ヨーロッパにおけるビジネス環境の好調さを証明しています。さらに、この地域では急速に高齢化が進んでおり、この分野における人口動態の拡大と需要の拡大を促しています。EU人口の推定33.3%が65歳以上です。

- ヨーロッパの基底細胞がん市場の市場強度分析:

ヨーロッパの基底細胞がん市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

適度 |

|

医療機器製造の強み |

適度 |

高度な |

適度 |

|

光学およびフォトニクスの専門知識 |

適度 |

強い |

適度 |

|

規制コンプライアンス準備(EU MDR) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発とイノベーションのエコシステム |

|||

|

輸出志向 |

|||

|

クラスター強度 |

|||

|

人材の可用性 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の基底細胞がん市場規模:

アジア太平洋地域は、分析期間中に世界の基底細胞がん市場において最も急速に成長する地域となり、年平均成長率(CAGR)は11.0%と予測されています。患者数は少ないものの、この地域では特に東アジアにおいて、基底細胞がんの発生率が緩やかながらも着実に増加しています。

その証拠として、過去10年間でBCCの発生率と有病率の増加率がそれぞれ韓国と中国で最も高かったことが観察されています。さらに、日本は世界有数の高齢化社会を抱えており、急速な人口増加のリスクも高く、2025年のNLM調査では日本が超高齢社会に該当するとされています。

- アジア太平洋地域の基底細胞がん市場の市場強度分析:

アジア太平洋地域の基底細胞がん市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

医療画像の需要 |

高い |

高い |

中 |

高い |

高い |

|

光学製造能力 |

高い |

中 |

低い |

高い |

中 |

|

プロフェッショナル皮膚科市場 |

Mask |

||||

|

輸出志向 |

|||||

|

R&Dエコシステムの強さ |

|||||

|

デジタル皮膚科の導入 |

|||||

|

政府の医療費支出 |

|||||

|

政策と規制のサポート |

|||||

|

サプライチェーン統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

基底細胞がん業界概要と競争ランドスケープ

基底細胞がん市場のメーカーシェアを独占する世界トップ10社は次のとおりです。

|

会社名 |

本社所在地国 |

BCC市場との関係(治療/パイプライン/サービス) |

|

Roche Holding AG |

スイス |

進行性BCCに対する承認された標的治療(ヘッジホッグ‑経路阻害剤:ビスモデギブ) |

|

Novartis AG |

スイス |

承認済みBCC治療(ソニデギブ/オドムゾ) |

|

Sun Pharmaceutical Industries Ltd. |

インド |

ソニデギブ(オドムゾ)を世界的に販売- BCC治療市場の積極的な参加者 |

|

Verrica Pharmaceuticals, Inc. |

Mask |

|

|

AiViva BioPharma, Inc. |

||

|

PellePharm, Inc. |

||

|

Stamford Pharmaceuticals, Inc. |

||

|

MediWound Ltd. |

||

|

Regeneron Pharmaceuticals, Inc. |

||

|

Sirnaomics Ltd. |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

基底細胞がんの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| F. Hoffmann‑La Roche Ltd. |

|

||

| Sun Pharmaceutical Industries Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の基底細胞がん市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

本社所在地国 |

治療 / ビジネスフォーカス |

|

Maruho Co., Ltd. |

日本 |

皮膚科専門医:クリーム、軟膏、外用薬、皮膚疾患治療薬 |

|

Kyowa Kirin Co., Ltd. |

日本 |

製薬/バイオテクノロジー企業:バイオシミラー、診断薬、免疫療法薬など幅広い製品ポートフォリオ |

|

Taiho Pharmaceutical Co., Ltd. |

日本 |

腫瘍学に特化した製薬会社(がん治療薬) |

|

Daiichi Sankyo Company, Limited |

Mask |

|

|

Shionogi & Co., Ltd. |

||

|

Sumitomo Pharma Company Limited |

||

|

Nippon Shinyaku Co., Ltd. |

||

|

Eisai Co., Ltd. |

||

|

Chugai Pharmaceutical Co., Ltd. |

||

|

Mitsubishi Tanabe Pharma Corporation |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

基底細胞がん 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 基底細胞がん 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

基底細胞がん市場最近の開発

世界および日本における基底細胞がん市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Medicus Pharma |

2025年11月、Medicus Pharmaは、基底細胞癌(BCC)の治療にドキソルビシンマイクロニードルアレイ(D-MNA)を用いる新規治療薬「スキンジェクト(SKNJCT-003)」について、米国食品医薬品局(FDA)に優先審査バウチャーの申請を行ったと発表しました。 |

|

Ono Pharmaceutical |

2024年2月、Ono Pharmaceuticalは、オプジーボ(ニボルマブ)について、切除不能な進行性または再発性の悪性上皮性腫瘍への適応拡大に関する追加承認を日本国内で取得しました。これにより、既存の承認済み適応症が拡大されました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証