- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

細菌・ウイルス検体採取市場エグゼクティブサマリ

1)細菌・ウイルス検体採取市場規模

細菌・ウイルス検体採取市場に関する当社の調査レポートによると、同市場は2025-2035年の間に年平均成長率(CAGR)約13.6%で成長し、予測期間末までに約580億米ドルに達すると予測されています。一方、当社の調査アナリストは、基準年の市場規模を約155億米ドルと推定しており、今後の大きな成長の可能性を示唆しています。

細菌・ウイルス検体採取市場を牽引する主要な成長要因としては、感染症の蔓延と、正確かつ迅速な診断検査に対する需要の高まりが挙げられます。

2)細菌・ウイルス検体採取市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される細菌・ウイルス検体採取市場の傾向には、ウイルス検体採取、地域市場の成長、市場固有の拡大が含まれます。以下では、予測期間を通じて細菌・ウイルス検体採取市場を牽引すると予想される主要な傾向について詳細な分析を提供し、重要な機会と進展に焦点を当てます:

|

セグメント |

CAGR |

成長の原動力 |

|

ウイルス検体採取 |

約6.3% |

パンデミック後の影響の長期化、呼吸器疾患の急増、検体輸送技術の向上による需要の増加 |

|

地域市場の成長 |

13.1% |

医療インフラの拡張、分子診断への投資、官民連携の拡大 |

|

市場固有の拡大 |

16.9% |

疾病モニタリング、早期スクリーニングプログラムに対する政府のインセンティブ、バイオテクノロジー投資の増加 |

|

在宅検査技術 |

最速(約19.2%) |

消費者主導型診断の急増、プライバシー重視のソリューション、eコマース診断プラットフォームの成長 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 - 細菌・ウイルス検体採取とは何ですか?

細菌・ウイルス検体採取市場は、診断、臨床、研究用途に向けた細菌・ウイルス検体採取の採取、保存、保管、輸送に関わる製品、ソリューション、とサービスで構成されています。これらの検体は、様々な方法でヒトから採取され、疾患検出、疫学研究、治療モニタリングといった文脈で分析されます。特に、呼吸器感染症、性感染症、胃腸疾患、パンデミック疾患(例:COVID-19)の追跡といった分野において分析が行われます。

4)日本の細菌・ウイルス検体採取市場規模:

日本における細菌・ウイルス検体採取市場の市場規模は、高齢化(65歳以上が29%)と感染症と薬剤耐性疾患の増加、そして正確な診断を受ける必要性の高まりを背景に、2025-2035年の間に年平均成長率13%で成長すると予測されています。国民健康保険の償還負担増(1検体あたり2,500円)、熱帯地域での遠隔検体試験、ウイルス輸送媒体を介した分子診断を支援するバイオテクノロジー研究開発助成金、各都道府県におけるパンデミック後の流行追跡センターなど、政府の推進力のある活動があります。標準化されたスワブ検査は、大学病院ネットワークを基盤として制度化されつつあり、人口密集地域や高齢化地域において、均一で高精度な診断の形をとっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、細菌・ウイルス検体採取市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

高齢化社会ソリューション(シルバーテック) |

65歳以上のユーザー導入率 |

急速な高齢化(超高齢社会) |

市場は、ハイテクと人間中心設計(例:直感的なUI、優しいロボット工学)を組み合わせた製品を求めています;信頼と信頼性は何よりも重要です;金融機関を介したB2B2Cモデルは効果的です。 |

中-高 |

|

中小企業向けデジタルトランスフォーメーション(DX) |

導入した中小企業の数 |

中小企業のデジタル化に対する政府の圧力と補助金(ギガスクールなど) |

中小企業は往々にして伝統的でリスクを嫌う傾向があります;成功するには、実践的なコンシェルジュサービス、充実した現地顧客サポート、そして日本特有の規制や慣行(例:請求書発行、捺印ワークフロー)とのシームレスな連携が不可欠です。 |

中 |

|

国内観光と体験型経済 |

稼働率/予約件数 |

インバウンド観光の回復と支出に関する政府の目標 |

パンデミック後の旅行者は、より深く、より混雑のない体験を求めています(例:農村アグリツーリズム、文化ワークショップ);ラグジュアリーな「高価値で低影響」の観光が重要な傾向です;デジタルマーケティングと多言語サポートは不可欠です。 |

高 |

|

ローカライズされたEコマースとラストマイル配送 |

Mask |

|||

|

再生可能エネルギーとエネルギー安全保障 |

||||

|

食品と飲料(F&B)輸出のプレミアム化 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の細菌・ウイルス検体採取市場の都道府県別内訳:

以下は、日本における細菌・ウイルス検体採取市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR(2025-2035年) |

成長要因 |

|

東京 |

11.4% |

都市部のクリニック、遠隔医療、高い人口密度 |

|

大阪 |

10.6% |

大学病院群、バイオテクノロジーハブ |

|

愛知 |

9.8% |

製造拠点、産業保健プログラム |

|

福岡 |

Mask |

|

|

北海道 |

||

ソース: SDKI Analytics 専門家分析

細菌・ウイルス検体採取市場成長要因

細菌・ウイルス検体採取に関する当社の市場分析調査レポートによると、以下の傾向と要因が市場の成長を促進する主な要因として特定されています:

- 政府支出と個人支出:2023年には、検体採取と診断への支出が、早期発見とパンデミックへの備えへの関心の高まりにより、米国メディケアの支出を25億米ドル以上上回る見込みです。2015年には、検査件数の増加と高度な分子診断の利用増加により、患者1人あたりの自己負担額は190米ドルにまで増加しました。CDCを通じた公衆衛生インフラへの405百万米ドルの投資や、予防サービスの提供におけるCMS(医療保険制度)の支援といった連邦政府の取り組みにより、あらゆる高精度検査へのアクセスが向上しました。さらに、メディケアの給付プランは、在宅での検体採取や遠隔医療による検体採取の費用を引き続き負担しており、地方の患者や高齢者へのアクセスを向上させています。これらの傾向は、健康成果と費用対効果の向上における診断の戦略的重要性を強調しています。

- 患者プールと疾患の蔓延:ヨーロッパと北米では、2025年に感染症の負担が増加しました。そのため、世界各地で高品質の検体採取機器が求められています。WHOの統計によると、世界中で11百万件以上の結核(TB)症例と250百万件以上のマラリア症例が報告されており、信頼性の高い診断の重要性が示されています。ヨーロッパでは、薬剤耐性(AMR)が原因で年間35,500人が死亡する一方、北米では呼吸器疾患、寄生虫病、媒介生物による疾患が増加しています。こうした傾向により、先進国と資源の限られた国の両方において、標準化されたスワブシステム、可搬型培地、迅速な分子生物学的検査への投資が促進され、早期の追跡と封じ込めが促進されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 細菌・ウイルス検体採取市場の世界シェア

SDKI Analyticsの専門家によると、以下の洞察は細菌・ウイルス検体採取市場の世界シェアの主要な側面を浮き彫りにしています:

|

レポートの洞察 |

|

|

CAGR |

13.6% |

|

2024年の市場価値 |

155億米ドル |

|

2035年の市場価値 |

580億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

細菌・ウイルス検体採取市場セグメンテーション分析

細菌・ウイルス検体採取市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、検体採取キット別、サンプルタイプ別、アプリケーション別、エンドユーザー別にセグメント化されています。

細菌・ウイルス検体採取市場は、検体採取キット別に基づいて、ウイルス輸送メディア(VTM)、ユニバーサル輸送メディア、エイミーズメディア、液体ベースのメディアに分割されています。検体採取キット市場は、2035年までにウイルス輸送メディア(VTM)が45%のシェアを占めると予測されています。この高い需要は、新興感染症の継続的な増加と、高感度分子診断検出の世界的な成長によって支えられています。さらに、検査において無差別なサンプルの完全性を確保するためにVTMなどの集合培地に大きく依存するマルチプレックス検査プラットフォームの導入も、成長の大きな要因となっています。こうした増加の具体的な証拠として、HealthTechが2024年に発表したレポートが挙げられています。このレポートでは、アジア太平洋市場におけるVTMの数が2年前と比べて既に2.5倍に増加しており、最も高い成長率は東南アジアで観測されたと指摘されています。VTMは現代の診断実践において不可欠な要素です。

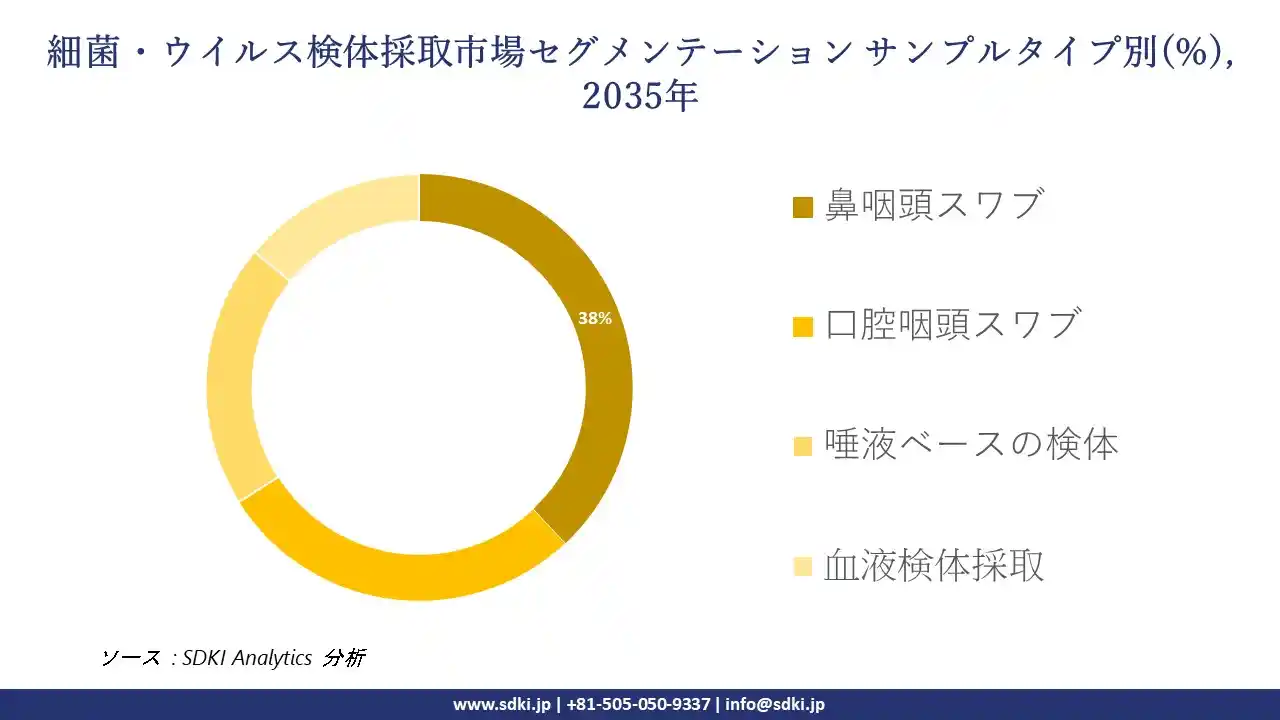

さらに、細菌・ウイルス検体採取市場は、サンプルタイプ別に基づいて、鼻咽頭スワブ、口腔咽頭スワブ、唾液ベースの検体、血液検体採取に分割されています。検体採取分野では、鼻咽頭スワブが2035年までに38%という最大のシェアを獲得し、インフルエンザ、RSウイルス、SARS-CoV-2などの呼吸器系ウイルスに対する高い感度で優位な地位を維持すると予想されます。現在、前鼻腔スワブや唾液などの低侵襲性の選択肢への関心が高まっていますが、鼻咽頭スワブは依然として臨床診断における主要な構成要素です。2023年の市場調査によると、世界中で約55%の呼吸器系検体が鼻咽頭スワブでコロニー化されていました。健康プロトコルは、タイミングと正確な結果が依然として重要である高リスクグループと病院環境での診断精度を向上させるため、継続的な使用を許可しています。以下は、細菌・ウイルス検体採取市場に該当するセグメントのリストです:

|

市場セグメント |

サブセグメント |

|

検体採取キット |

|

|

サンプルタイプ |

|

|

アプリケーション |

|

|

エンドユーザー |

|

ソース: SDKI Analytics 専門家分析

世界の細菌・ウイルス検体採取市場における調査対象地域:

SDKI Analyticsの専門家は、細菌・ウイルス検体採取市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

細菌・ウイルス検体採取市場の制約要因

細菌・ウイルス検体採取市場における世界的なシェア拡大を制約する大きな要因の一つは、規制上のハードルが市場参入を遅らせることです。診断薬の規制承認における長い手続き段階は、市場へのアクセスを大幅に遅らせ、開発コストを増大させます。最近では、2022年にFDAが検体採取に関する新しいプロトコルを導入したことで承認の遅れが生じ、業界からの報告によると、125件以上の診断申請が延期されました。

このような遅延は特に分子生物学的検査や綿棒ベースのプラットフォームに影響を与え、イノベーションと実装のスピードを低下させました。長い遅延期間は、人々や企業の緊急のニーズに迅速に対応したいメーカーの間で懸念を引き起こしています。

細菌・ウイルス検体採取市場 歴史的調査、将来の機会、成長傾向分析

-

細菌・ウイルス検体採取メーカーの収益機会

世界中の細菌・ウイルス検体採取メーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

分子診断 |

北米 |

迅速な病原体検出のためのPCRとNGS技術の普及率の高さ |

|

ポイントオブケア検査 |

アジア太平洋地域 |

地方と都市部の診療所における分散型診断の需要の高まり |

|

予防医療イニシアチブ |

ヨーロッパ |

政府主導による早期の疾病検出と衛生促進キャンペーン |

|

新興感染症サーベイランス |

Mask |

|

|

在宅診断キット |

||

|

病院と臨床への展開 |

||

|

高度な検体保存システム |

||

|

希少疾患診断 |

||

ソース: SDKI Analytics 専門家分析

-

細菌・ウイルス検体採取の世界的なシェア拡大のための実現可能性モデル

当社のアナリストは、細菌・ウイルス検体採取市場の世界シェアを分析するために、世界中の業界専門家によって信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

戦略的浸透 |

アジア太平洋地域 |

新興市場 |

官民混合 |

発展途上国 |

中 |

急速な都市化と感染症診断の需要増加 |

|

イノベーション主導の拡大 |

北米 |

成熟市場 |

先進的、保険ベース |

先進国 |

高 |

分子診断の普及率の高さと強力な研究開発エコシステム |

|

公衆衛生パートナーシップモデル |

アフリカ |

新興市場 |

公的部門が中心 |

低所得国 |

低 |

疾病監視とドナー資金によるヘルスケアイニシアチブの必要性 |

|

規制の整合とローカリゼーション |

Mask |

|||||

|

インフラ主導の成長 |

||||||

|

コスト効率とアクセシビリティ |

||||||

|

消費者主導の普及 |

||||||

ソース: SDKI Analytics 専門家分析

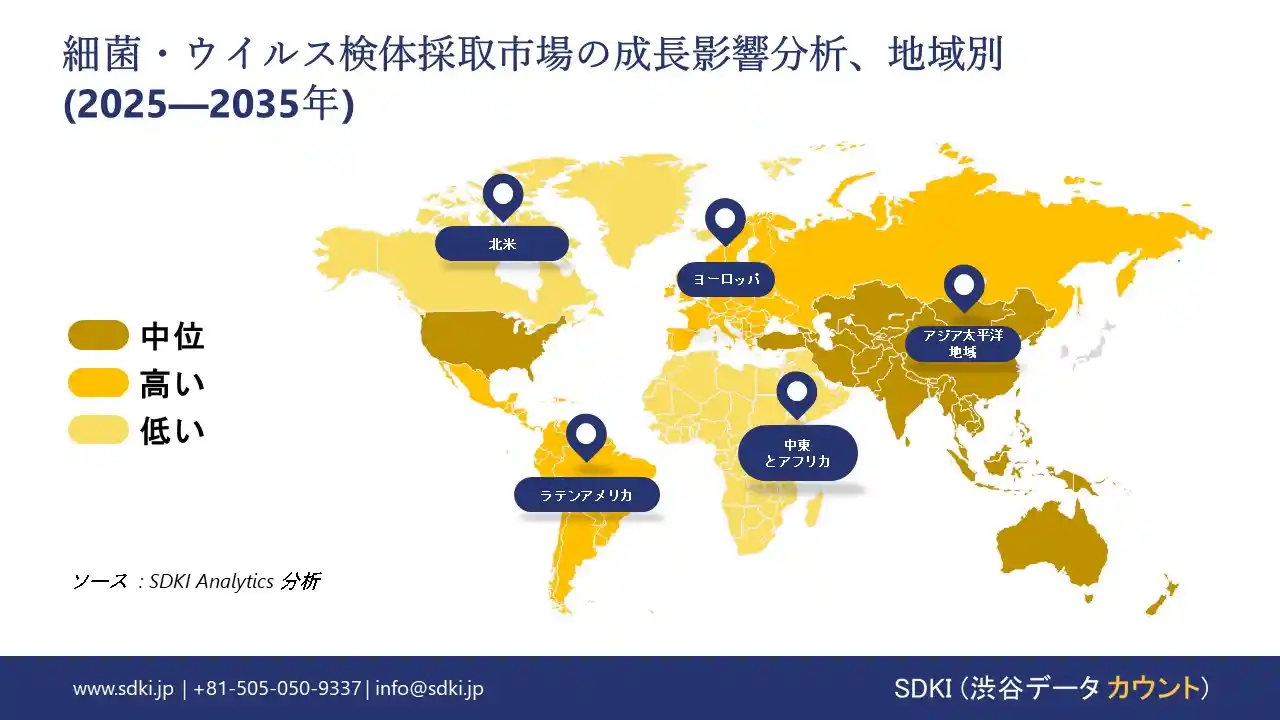

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の細菌・ウイルス検体採取市場規模:

北米の細菌・ウイルス検体採取市場は、感染率の上昇と、特に米国における医療インフラの整備に牽引され、力強い成長を遂げています。カナダとメキシコでは、政府と民間セクターの協力により、診断能力への投資が拡大し、市場拡大をさらに後押ししています。これらの取り組みは、早期発見と疾患管理の強化につながり、地域全体で高度な検体採取ツールの需要を高め、世界的な感染症の監視と管理における北米の主要プレーヤーとしての地位を強化しています。

- 北米の細菌・ウイルス検体採取市場の市場強度分析:

北米の細菌・ウイルス検体採取市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 - 高度な診断と研究開発が牽引 |

中程度 – 公衆衛生に重点を置いた着実な成長 |

|

規制環境の複雑さ |

高 - FDAの監督、州レベルの差異 |

中程度 – カナダ保健省による中央集権的な規制 |

|

価格体系 |

競争力のあるイノベーション主導の価格設定 |

価値に基づく公的償還の影響 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの細菌・ウイルス検体採取市場規模:

ヨーロッパにおける細菌・ウイルス検体採取市場は、感染率の上昇、診断検査の増加、そしてEUに確保された30億米ドルの医療基金により拡大しています。自動化システムの導入により効率性と精度が向上し、ヨーロッパ健康データスペース(European Health Data Space)などのデータ共有と統合の取り組みも進展しています。こうした状況から、ヨーロッパにおける感染症への対応能力と備えを強化するために、より高度な検体採取ソリューションの導入が求められています。

- ヨーロッパの細菌・ウイルス検体採取市場の市場強度分析:

ヨーロッパの細菌・ウイルス検体採取市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 – NHSの近代化と診断が牽引 |

高 - 臨床診断の需要が高い |

中程度 – 着実な公衆衛生投資 |

|

規制環境の複雑さ |

中 – MHRAの監督、Brexitの影響 |

高 - 厳格なBfArMとEU MDRコンプライアンス |

中程度 – ANSMとEU MDRの連携 |

|

価格体系 |

価値に基づくNHSの償還モデル |

競争力のある、保険主導の価格設定 |

費用抑制を伴う公費償還 |

|

熟練人材の確保 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーションとエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の細菌・ウイルス検体採取市場規模:

アジア太平洋地域の細菌・ウイルス検体採取市場は、感染率の上昇、医療への投資額の増加、そして診断サービスのレベル向上に伴い、急速に成長しています。中国は、この地域の需要に応えるために診断インフラの整備と規模拡大を進めてきた重要なプレーヤーです。他の新興国においても、疾病の検出と対応能力の向上が進んでいます。こうした状況から、この地域は世界の検体採取と感染症対策において、非常に重要なプレーヤーとなっています。

- アジア太平洋地域の細菌・ウイルス検体採取市場の市場強度分析:

アジア太平洋地域の細菌・ウイルス検体採取市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 – 高齢化、テクノロジー主導 |

非常に高い - 人口が多く、急速な成長 |

高 – 診断需要の増加 |

中程度 – 地域保健イニシアチブ |

高 – 診断技術の導入率が高い |

|

規制環境の複雑さ |

高 – PMDAの監督、厳格な基準 |

高い - NMPAの進化、複雑な承認 |

中 – CDSCOの透明性向上 |

中程度 – MDAによる中央集権的な規制 |

高 – MFDS(食品医薬品局)が厳格で技術重視 |

|

価格体系 |

プレミアム – 品質重視 |

競争が激しい - 量重視 |

コスト重視 – 手頃な価格が重要 |

バランスの取れた – 官民混合 |

プレミアム – イノベーション主導の価格設定 |

|

熟練人材の確保 |

Mask |

||||

|

標準と認証フレームワーク |

|||||

|

イノベーションとエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

細菌・ウイルス検体採取業界概要と競争ランドスケープ

細菌・ウイルス検体採取市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

細菌・ウイルス検体採取との関係 |

|

Thermo Fisher Scientific |

米国 |

スワブ、輸送媒体、診断キットの大手メーカー;分子診断分野で確固たる地位を築いています。 |

|

Becton, Dickinson and Company (BD) |

米国 |

採血システム、スワブ、ウイルス輸送媒体の大手サプライヤー;世界規模で広範な販売網を誇ります。 |

|

Copan Diagnostics Inc. |

米国 |

分析前微生物学ツールのパイオニア;世界中で使用されているFLOQSwabとeSwabシステムで知られています。 |

|

bioMérieux |

Mask |

|

|

Roche Diagnostics GmbH |

||

|

Qiagen N.V. |

||

|

Copan Italia S.p.A. |

||

|

Seegene Inc. |

||

|

Molbio Diagnostics Pvt. Ltd. |

||

|

Diagnos Malaysia Sdn Bhd |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の細菌・ウイルス検体採取市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

日本における細菌・ウイルス検体採取への取り組み |

|

Nipro Corporation |

活発なグローバルメーカー |

採血システム、スワブ、輸送媒体を製造;感染制御と診断分野で確固たる地位を築いています。 |

|

Kurabo Industries Ltd. |

活発な多角経営企業 |

繊維製品と化学製品を供給;バイオメディカルサンプル調製とラボ自動化ツールにも携わっています。 |

|

Eiken Chemical Co., Ltd. |

活発な診断技術のリーダー |

感染症検出のための微生物学的試薬とLAMP法に基づく分子診断に特化しています。 |

|

Sysmex Corporation |

Mask |

|

|

Asahi Kasei Corporation |

||

|

Fujifilm Wako Pure Chemical Corp. |

||

|

Terumo Corporation |

||

|

Nissui Pharmaceutical Co., Ltd. |

||

|

Shimadzu Corporation |

||

|

Nihon Kohden Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

細菌・ウイルス検体採取 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 細菌・ウイルス検体採取 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

細菌・ウイルス検体採取市場最近の開発

細菌・ウイルス検体採取市場 – 最近の開発

世界的にも日本でも、細菌・ウイルス検体採取市場に関連する最近の商業化や技術進歩のいくつかは以下のとおりです:

|

会社名 |

発売の詳細 |

|

Thermo Fisher Scientific |

2024年1月にViralSafe検体採取キットを発売し、ウイルス病原体の検体保存性を向上させました。 |

|

Nipro Corporation |

2024年2月に、日本のウイルス株に最適化されたニプロウイルス輸送培地を発売しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証