- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用フロントガラス市場規模

2026―2035年までの自動車用フロントガラス市場の規模はどのくらいですか?

自動車用フロントガラス市場に関する当社の調査レポートによると、同市場は予測期間2026年―2035年中に複利年間成長率(CAGR)4.7%で成長すると予想されています。将来的には、市場規模は326億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は232億米ドルでしました。

市場シェアの面で、自動車用フロントガラス市場を牽引すると予想される地域はどれですか?

自動車用フロントガラスに関する当社の市場調査によると、アジア太平洋地域は予測期間中、約38%という圧倒的な市場シェアを維持すると予想されます。また、アジア太平洋地域市場は今後数年間で有望な成長機会を示すと見込まれています。この成長は主に、自動車の生産台数と所有台数の急速な増加によるものです。

自動車用フロントガラス市場分析

自動車のフロントガラスとは何ですか?

自動車のフロントガラスは、車両キャビンの前方に位置する構造安全部品です。運転者と車載光学センサーに高精細な視界を提供します。 同時に、居住者を保護する透明な障壁を提供する。

自動車用フロントガラス市場における最近の傾向は何ですか?

当社の自動車用フロントガラス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- ADAS/AEBの義務化により、カメラやセンサーに対応したフロントガラスが普及しつつあります-

米国国家道路交通安全局(NHTSA)は2024年、連邦自動車安全基準(FMVSS)第127号を最終決定し、2029年9月1日までに、すべての新型軽自動車に対し、歩行者検知機能を含む自動緊急ブレーキ(AEB)システムの搭載を義務付けました。

この最終規則では、最高90マイル/時(約145km/h)までの検知と制動性能、と最高45マイル/時(約72km/h)までの歩行者検知性能が具体的に規定されています。また、規則本文において適合期日が確定されたことにより、通常はフロントガラス上部に設置されるセンサー群に関する複数年にわたる開発と実装プログラムの実施が事実上固定化されました。これに伴い、カメラによる視界確保のため、光学グレードかつ低歪みの合わせガラスに加え、視界の維持を目的としたワイパー待機位置周辺の加熱と除霜機能付きガラスの採用が求められることになります。

ヨーロッパ連合(EU)においては、一般安全規則(GSR)(EU)2019/2144により、2024年7月7日以降のすべての新車に対し、複数のADAS(先進運転支援システム)機能の搭載が義務付けられました。ヨーロッパ委員会が発行した2024年版GSRファクトシートには、車線維持支援や自動ブレーキといった機能が挙げられており、これらは通常、フロントガラス周辺に統合される前方監視カメラやセンサーフュージョン技術に依存するものです。また、同ファクトシートでは、2029年までの導入ロードマップも示されています。

こうした一連の規制により、ADAS対応フロントガラスの世界的な搭載基盤が拡大することになります。さらに、ADAS機能がオプション装備から標準装備へと移行するにつれて、量販車セグメントを含むあらゆる車種において、フロントガラス1枚あたりの付加価値も向上していくことになります。

- 走行距離の増加と検査の厳格化 –

当社の調査報告によると、フロントガラスの交換は基本的に使用頻度と密接に関係しています。走行距離が増え、検査体制が厳しくなると、ひび割れの発生件数が増加し、修理件数も増加します。

米国では、連邦道路管理局が月次の交通量傾向と道路統計を報告しています。2024年の交通量傾向では、州が報告したデータに基づき、約5,000の連続カウンターで継続的に監視が行われています。一方、FHWAの2024年の長期予測では、総VMT(車両走行距離)が年間平均0.5%増加し、複合トラックのVMTは年間1.1%増加すると予測されています。これらの増加は、フロントガラスへの飛び石やピットのリスクを高める要因となります。

ヨーロッパ連合では、ヨーロッパ委員会が2025年4月に、定期的な技術検査を強化し、電子安全システムの検査を含めるための改訂規則案を提示しました。これは、電気自動車(EV)や最新の安全技術を考慮に入れたものです。この規則案では、7,000人の命が救われ、65,000件の重傷が防止されると推定されています。これは、フロントガラスの視界、センサーの視野、ADASカメラの性能を低下させる損傷の検査をより厳密に行うことを意味します。チップがカメラの視野に侵入した場合は、直接交換の対象となります。

こうしたマクロ的な要因と規制上の要因により、キャリブレーション対応のADAS対応合わせガラス製フロントガラスの世界的なアフターマーケット需要が維持されています。

自動車用フロントガラス市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

SDKIの市場見通しによると、日本の自動車用フロントガラス市場は、同国の強力な自動車生産基盤と意欲的な環境目標から恩恵を受ける可能性を秘めています。日本自動車工業会の報告によると、2024年には日本で8.23百万台の自動車が生産され、乗用車と商用車セグメント全体でフロントガラスの安定した需要が確保されると見込まれています。

自動車生産の急速な拡大により、国内のサプライヤーは安定した受注を確保し、ヘッドアップディスプレイ、UVカット技術、遮音ガラスといった先進技術への投資を拡大することが可能となっています。

同時に、日本政府の報告書では、2030年までに温室効果ガス排出量を46%削減するという国の目標が掲げられており、この動きは自動車メーカーに対し、より軽量かつエネルギー効率に優れた素材の採用をますます強く促しています。フロントガラスメーカーは、薄型でありながら強度を保ったガラスを開発することで、車両の軽量化と燃費の向上を実現し、この好機を活かすことができるでします。

こうした大規模な生産体制とサステナビリティに関する方針が相まって、日本のメーカーには二重の優位性がもたらされています。日本の市場参入企業にとって、これは単に安定した成長を意味するだけでなく、環境に配慮し技術的にも高度なフロントガラスとソリューションの分野において、世界をリードする好機をも意味するのです。

自動車用フロントガラス市場に影響を与える主な制約要因は何ですか?

世界各国の規制当局によって導入されている厳格な環境とリサイクル規制は、世界の自動車用フロントガラス市場の成長を阻害する可能性があります。ヨーロッパ連合(EU)と北米の自動車メーカーには、リサイクル基準や排出ガス基準の遵守が義務付けられています。

こうした規制は持続可能性の向上に貢献する一方で、コンプライアンス関連のコストを増大させ、企業に新たな製造プロセスへの追加投資を強いることにもなります。その結果、フロントガラス技術における生産やイノベーションのペースが鈍化する恐れがあります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用フロントガラス市場レポートの洞察

自動車用フロントガラス市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、自動車用フロントガラス市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までの複利年間成長率(CAGR) |

4.7% |

|

2025年の市場価値 |

232億米ドル |

|

2035年の市場価値 |

326億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用フロントガラス市場はどのようにセグメント化されているか?

当社は、自動車用フロントガラス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、ガラスタイプ別、技術タイプ別、車両タイプ別、アプリケーション別、流通チャネル別によってセグメント化されています。

自動車用フロントガラス市場は、ガラスタイプによってどのように区分されるのでしょうか?

自動車用フロントガラス市場は、ガラスタイプ別に基づいて、合わせガラスと強化ガラスに分割されています。合わせガラスが最大の収益シェアを維持すると予測されています。道路上やその他の車両関連事故の際に、優れた保護性能を発揮するという合わせガラスの特性こそが、このサブセグメントが市場を牽引する主要な成長要因であると考えられています。

こうした特性を実証する数々の調査研究や報告書に加え、このカテゴリーにおける貿易傾向の上昇基調もまた、その事実を裏付けています。例えば、経済複雑性観測所(OEC)のデータによると、2023ー2024年の間に、合わせ安全ガラス(車両と航空機用)の世界市場規模は3.97%の成長を遂げ、2024年には総額40.6億米ドルに達しました。

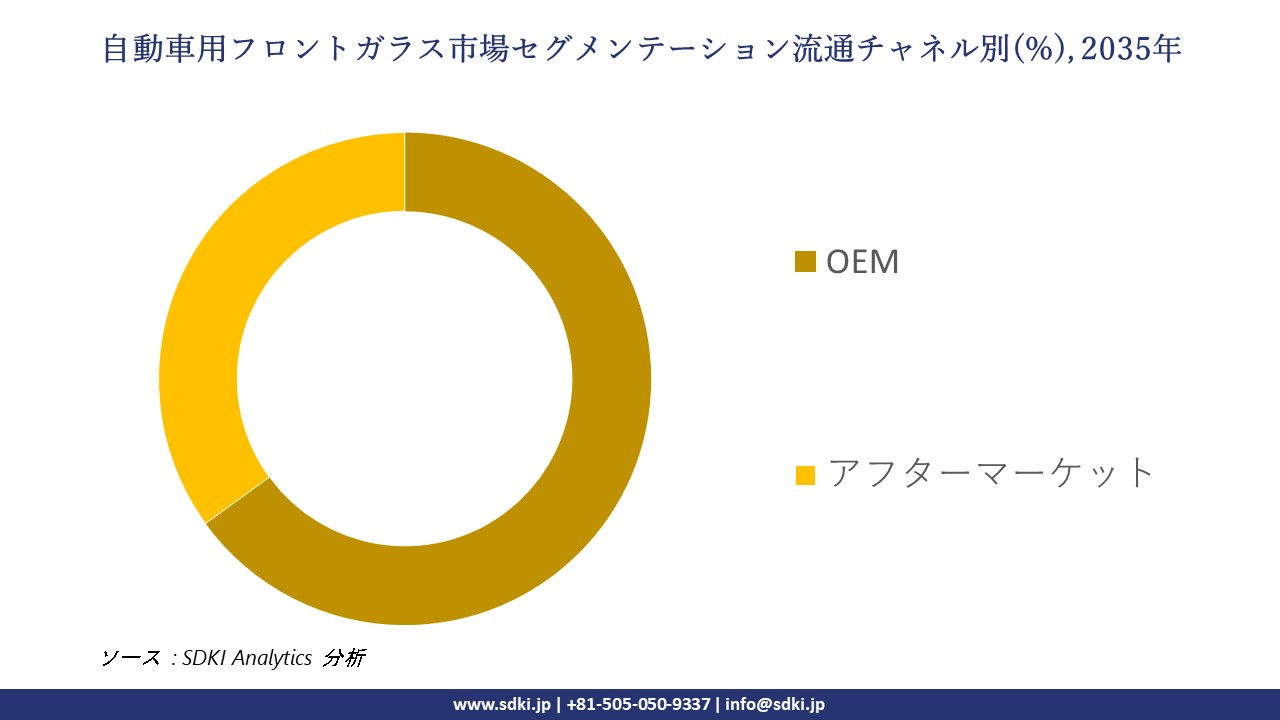

自動車用フロントガラス市場は、流通チャネル別にどのように区分されていますか?

流通チャネル別に基づいて、自動車用フロントガラス市場は、OEMとアフターマーケットに分割されています。分析対象期間において、OEMセグメントが市場を主導すると予測されており、同分野が収益創出において圧倒的なシェアを占める見通しです。

この優位性の主な要因として、自動車の生産と組立能力の拡大が挙げられます。ヨーロッパ自動車工業会(ACEA)のデータによると、2025年の世界の自動車生産台数は前年比3.5%増の37.7百万台に達し、堅調な伸びを示しました。こうした状況は、ガラスメーカーにとって極めて重要な大規模なOEM供給契約への需要を喚起し、結果として製品供給における安定したビジネスの流れを生み出しています。

以下に、自動車用フロントガラス市場に適用されるセグメントの一覧を示します:

|

親セグメント |

サブセグメント |

|

ガラスタイプ別 |

|

|

技術タイプ別 |

|

|

車両タイプ別 |

|

|

アプリケーション別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

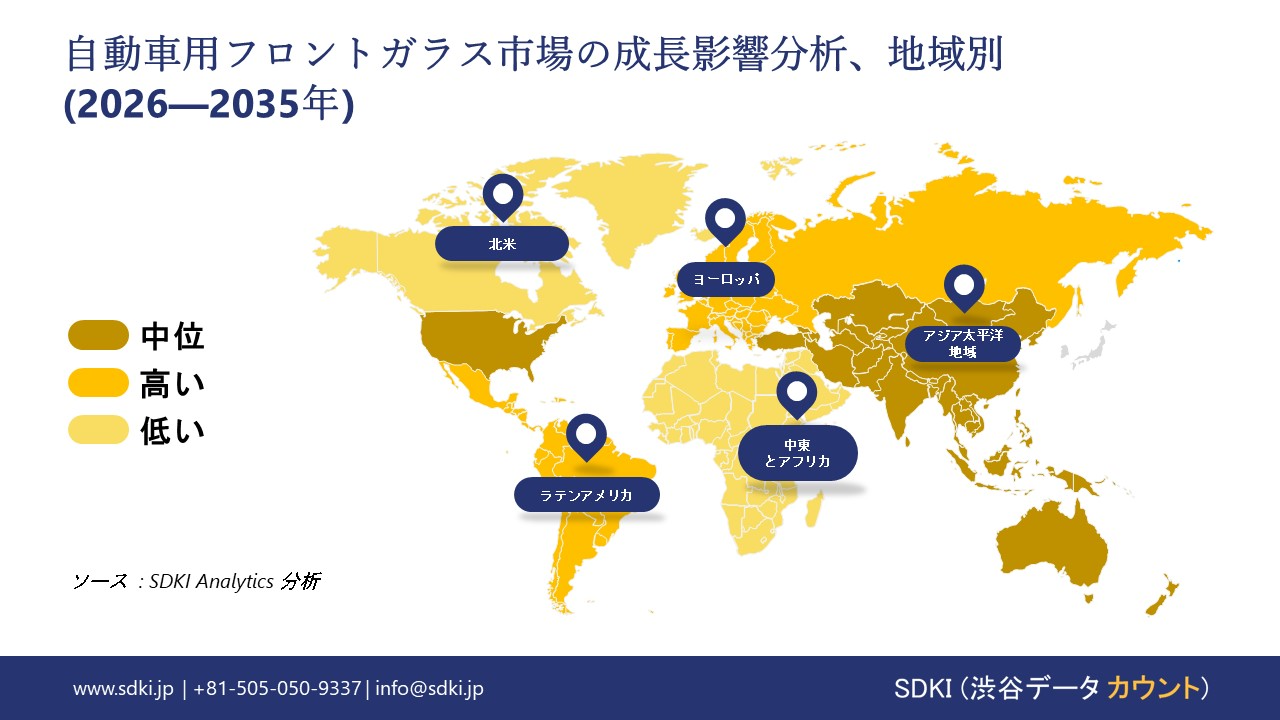

自動車用フロントガラス市場の傾向分析と将来予測:地域別市場展望の概要

アジア太平洋地域の自動車用フロントガラス市場は、予測期間中に市場シェア38%以上、複利年間成長率(CAGR)4.3%で、世界市場において圧倒的な地位と最も急速な成長率を維持すると予測されています。この地域における電気自動車の普及拡大が、地域市場の成長を後押ししています。

当社の市場調査報告によると、ASEAN6カ国における電気自動車の普及率は急速に上昇しており、2023年の9%から2024年には13%に増加することが分かりました。この急速な成長は、税制優遇措置や補助金といった政府のインセンティブに加え、消費者の環境意識の高まりによって支えられています。

こうした変化により、高度な合わせガラスやスマートガラス製のフロントガラスに対する需要が高まっています。これらは、安全性に加え、ヘッドアップディスプレイや日射制御機能といったEV技術との統合において不可欠な要素です。

SDKI Analyticsの専門家は、自動車用フロントガラス市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における自動車用フロントガラス市場の市場実績はどのようなものですか?

SDKIの市場調査アナリストは、北米の自動車用フロントガラス市場が予測期間を通じて世界市場において著しい成長を遂げると予測していることを明らかにしました。この市場成長は、堅調な自動車産業によって牽引されています。

米国通商代表部の報告によると、米国の自動車産業は2023年に8090億米ドル以上を経済に貢献し、これは製造業全体の生産高の11.2%を占めていることが判明しました。

この生産規模により、安定した車両生産が確保されます。また、より厳格な安全規制やEVの普及拡大に伴い、同地域全体で高度な合わせガラスやスマートフロントガラスへの需要が高まっています。

自動車用フロントガラス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車用フロントガラス市場の展望は、大企業から中小企業に至るまで、規模の異なる各社間での競争が激化していることから、市場構造が細分化された状態にあります。同調査レポートでは、市場の主要プレイヤー各社が、製品や技術の発表、戦略的提携、協業、企業の買収、事業拡大など、あらゆる機会を捉えることで、市場全体における競争優位性の確立を目指していると報告されています。

自動車用フロントガラス市場で事業を展開する主要なグローバル企業はどれですか?

当社の調査報告書によると、世界の自動車用フロントガラス市場の成長において重要な役割を担う主要企業には、Saint-Gobain Sekurit、Fuyao Glass Industry Group、Guardian Industries(Koch Industries傘下)、PGW Auto Glass(旧Pittsburgh Glass Works)、Xinyi Glass Holdingsなどが含まれます。

自動車用フロントガラス市場で競合している主要な日本企業はどれですか?

市場見通しによると、日本の自動車用フロントガラス市場の上位5社は、Nippon Sheet Glass (NSG Group)、Central Glass Co., Ltd.、AGC Inc. (Asahi Glass Company)、Sumitomo Chemical Co., Ltd.、Nihon Glass Fiber Co., Ltd. などであります。

この市場調査レポートには、世界の自動車用フロントガラス市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、と主要な市場戦略が含まれています。

自動車用フロントガラス市場における最新のニュースや傾向は何ですか?

- 2023年12月、StellantisはValeoとの提携により、循環型経済戦略における協力関係を記念し、自動車のフロントガラスに取り付ける初のビデオカメラを発表しました。

- 2026年2月、Hyundai Mobisは、ホログラフィック フロントガラス ディスプレイ(HWD)の量産に向け、ヨーロッパの専門企業と共同で「クアッド アライアンス」を発足させると発表しました。

自動車用フロントガラス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用フロントガラスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証