- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用トラクションモーター市場規模

2026―2035年の自動車用トラクションモーター市場の市場規模はどのくらいですか?

弊社の自動車用トラクションモーター市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)14.6%で成長すると予想されています。来年には、市場規模は836億米ドルに達すると見込まれています。しかし、弊社の調査アナリストによると、基準年の市場規模は188億米ドルでしました。

市場シェアの観点から、自動車用トラクションモーター市場を支配すると予想される地域はどれですか?

弊社の自動車用トラクションモーター市場調査によると、アジア太平洋地域は予測期間中に約45%の市場シェアを占め、今後数年間は有望な成長機会が見込まれると予想されています。この成長は、EV充電インフラの積極的な展開と、先進的なトラクションモーターの国内生産によって主に推進されています。

自動車用トラクションモーター市場分析

自動車用トラクションモーターとは何ですか?

自動車用トラクションモーターは、車輪を駆動する電気モーターです。電気エネルギーを機械的な運動に変換し、電気自動車やハイブリッド車の加速時及び巡航時に推進力とトルクを供給します。

自動車用トラクションモーター市場の最近の傾向は何ですか?

弊社の自動車用トラクションモーター市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 大型‑トラックの脱炭素化規制の拘束力-

弊社の調査レポートによると、市場見通しは電気トラックとバスの規制遵守期限を早めると見込まれています。例えば、ヨーロッパ連合(EU)の大型車両に対する改訂CO₂基準は2024年に発効し、2019年の基準値と比較して、2030年までに-45%、2035年までに-65%、2040年までに-90%の削減が義務付けられました。また、対象は市街バス、長距離バス、その他のトラックカテゴリー2にも拡大されました。市街バスは2030年までに90%、2035年までに100%のゼロエミッション化が義務付けられており、HDVセグメントにおける電動ドライブラインとトラクションモーターの需要拡大が見込まれます。

米国では、環境保護庁(EPA)による2027~2032年型小型・中型車両を対象とした多種汚染物質排出規制が2024年6月に発効し、フリート基準が強化され、ZEVの普及率向上を見据えた新たなコンプライアンス要件(バッテリー耐久性/保証)が追加されました。これにより、バンやクラス2b―3プラットフォームにおけるトラクションモーターの需要が再び拡大します。連邦政府の措置を補完するものとして、カリフォルニア州の先進クリーントラック(ACT)規制は2025年5月の改正後も継続され、複数の米国州が採用しているメーカーのZEV販売要件が維持されます。これにより、電動HDVとそのモーターの需要が底を打つことになります。メカニズム的には、これらの規則は、コンプライアンス義務を、トラクションモーターがエンジンの代わりになるバッテリー式電動トラック/バスの注文へと転換します。

- 小型車基準の厳格化‑とEV登録台数の増加により、OEMの生産台数はトラクションモータープラットフォームへとシフト-

弊社の調査レポートによると、小型車基準の厳格化とEV登録台数の増加により、市場見通しは好転すると予測されています。例えば、米国環境保護庁(EPA)の2027~2032年小型と中型車規制では、排気管基準が厳格化され、EV/PHEVのバッテリー耐久性及び保証規定が盛り込まれています。これらは、‑ゼロエミッショ‑ンの大幅な普及を前提とした重要な規制であり、マスマーケットセグメント全体でトラクションモーターの需要を前倒しする要因となっています。

ヨーロッパ連合(EU)の需要面では、バッテリー‑電気自動車は2025年登録台数の17.4%を占め、2024年の13.6%から増加し、1,880,370台のBEVに相当し、これは現在約10.8―11百万台の新車の重要なシェアを占めており、ドイツ、オランダ、ベルギー、フランスでBEV登録台の62%を占めています。EUの在庫データでは、バッテリーのみの電気乗用車も2024年には1.45百万台に達し、前年比32%増となり、モーターがコアコンポーネントである交換市場や二次市場に循環するインストールベースの成長を示しています。米国では、EIAが2025年第1四半期の小型車‑販売の約25%がハイブリッド/BEV/PHEVを合わせたものであり、BEV/PHEVのシェアは「横ばい」ですが構造的にまだ存在していると報告しており、2027―2032年のルールが適用される、複雑ではあるものの持続的な電動化を示しています。基準の厳格化と測定可能な BEV の普及というこの組み合わせにより、乗客用プラットフォームにおけるトラクションモーターの世界的な量が直接的に増加します。

自動車用トラクションモーター市場における自動車用トラクションモーターの輸出に関して、日本の現地プレーヤーはどのような利益を得るのですか?

SDKI市場見通しによると、自動車用トラクションモーター業界は、輸出をターゲットとするバリューチェーンにおける日本の市場参加者にとって、新たな市場開拓の機会を提供しています。日本の自動車輸出産業は、特に貿易協定における有利な関税によってアクセスが改善される場合、自動車用トラクションモーターの技術と部品を世界中の需要市場へ開発・普及させるための有利な基盤を提供しています。

日本の自動車輸出は総じて堅調に推移しており、輸送機械は主要な輸出品目の一つとなっています。日本関税統計によると、2024年には自動車及びその部品を含む輸送機械の輸出額は716億円を超え、部品は依然として輸出額の高い品目となっています。

輸出先と貿易傾向 日本の自動車製品の輸出は、北米、EU、中東などの国々に広く普及しており、新関税コード分類の下で、環境対応車の輸出シェアは着実に増加しています。2024年の統計によると、環境対応車は輸送機器輸出において大きな割合を占めています。CPTPPやRCEPといった多国間貿易協定による有利な市場アクセス条件により、主要市場における自動車部品の関税が引き下げられ、日本の自動車メーカーは価格と品質で競争力を高めることができました。

自動車用トラクションモーター市場に影響を与える主な制約は何ですか?

サプライチェーンの脆弱性は、トラクションモーターメーカーにとって、関連市場拡大の課題となっています。希土類元素や半導体といった重要な原材料の供給源が集中しているため、高品質な原材料の需要が不可欠です。弊社の市場調査レポートによると、希土類元素の72%は中国から調達されており、メーカーは同地域に大きく依存しています。地政学的緊張はしばしば生産を阻害し、価格高騰やリードタイムの変動を引き起こします。小規模企業は、供給契約の確保と効率的な規模拡大に苦戦しており、その結果、メーカーの在庫とヘッジコストが上昇しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用トラクションモーター市場レポートの洞察

自動車用トラクションモーター市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、以下に共有されているレポートの洞察は、自動車用トラクションモーター市場の世界シェアに関連しています。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

14.6% |

|

2025年の市場価値 |

188億米ドル |

|

2035年の市場価値 |

836億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用トラクションモーター市場はどのように区分されていますか?

自動車用トラクションモーター市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はモータータイプ別、出力定格別、車両タイプ別、冷却方法別に分割されています。

自動車用トラクションモーター市場はモータータイプ別によってどのように区分されていますか?

自動車用トラクションモーター市場はモータータイプ別に基づいて、永久磁石同期電動機(PMSM)、交流誘導電動機(ACIM)、その他に分割されています。 永久磁石同期電動機は、2035年までに市場シェアの70%を達成します。自動車業界は、高効率のPMSMシステムに移行する必要があり、EUのCO2排出性能基準では、2030年までに車両排出量を55%削減する必要があり、不遵守に対しては1g-kmあたり95ユーロの罰金が科せられます。テスラが永久磁石モーター生産へ移行しているのは、2024年のForm 10-K文書によると、パワートレインの設備投資に19億米ドルを費やす計画があり、同社は230万台の車両生産能力を生み出すために永久磁石モーターを生産する予定だからです。NREL 2024テストでは、PMSMの電力密度がACIMシステムよりも50%高い値に達することが示されており、メーカーはより低い材料コストでより小型のドライブトレインを製造できるため、PMSMは他のシステムよりも優れた性能を発揮します。

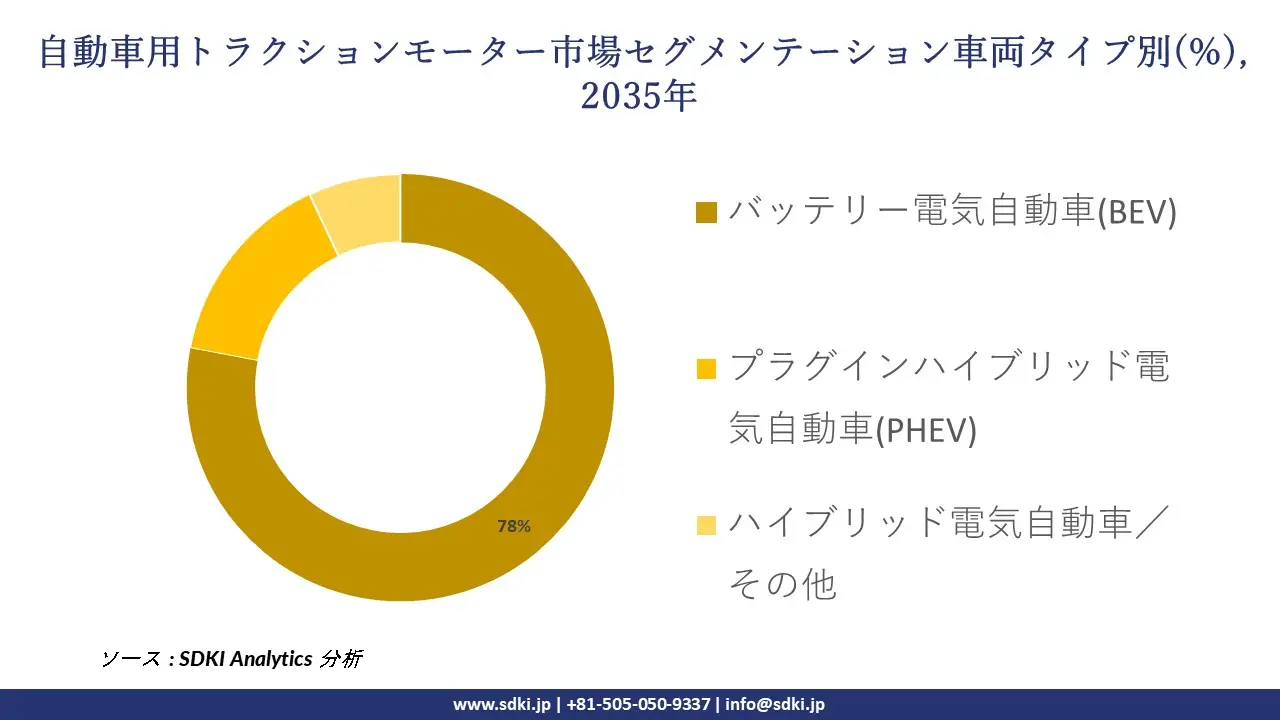

自動車用トラクションモーター市場は、車両タイプ別によってどのように区分されていますか?

さらに、自動車用トラクションモーター市場は、車両タイプ別に基づいて、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車/その他に分割されています。 バッテリー電気自動車(BEV)は、2035年までにトラクションモーター要件の 78% を満たすことになります。これは、IEA 政府が提出した 2024 年の登録データによると、BEV がすでに世界の電気自動車販売の 17百万台を占めており、ハイブリッド車よりも電気自動車のモーター要件が高くなるためです。米国 EPA の多種汚染物質排出基準では、2032 年までに 56% の電気自動車普及率を要求しており、電気自動車の使用が増えるため、燃焼によるオフセットなしでコンプライアンスを達成するのに役立つ追加の BEV モーター設置が必要になります。ゼネラルモーターズは、2024 年の Form 10-K によると、北米全体のバッテリー電気自動車(BEV)生産施設への資金を含む 350 億米ドルを投資することを計画しており、2025 年までの電気自動車及び自律走行車プログラムに自信を示しています。米国エネルギー省の 2024 年コストモデリング中国のMIIT 2024データによれば、新乗用車の60%以上がバッテリー電気自動車(BEV)のカテゴリーに属しており、中国は世界の自動車生産のトップ国としての地位を確立しています。

以下は、自動車用トラクションモーター市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

モータータイプ別 |

|

|

出力定格別 |

|

|

車両タイプ別 |

|

|

冷却方法別 |

|

ソース: SDKI Analytics 専門家分析

自動車用トラクションモーター市場の傾向分析と将来予測:地域市場展望概要

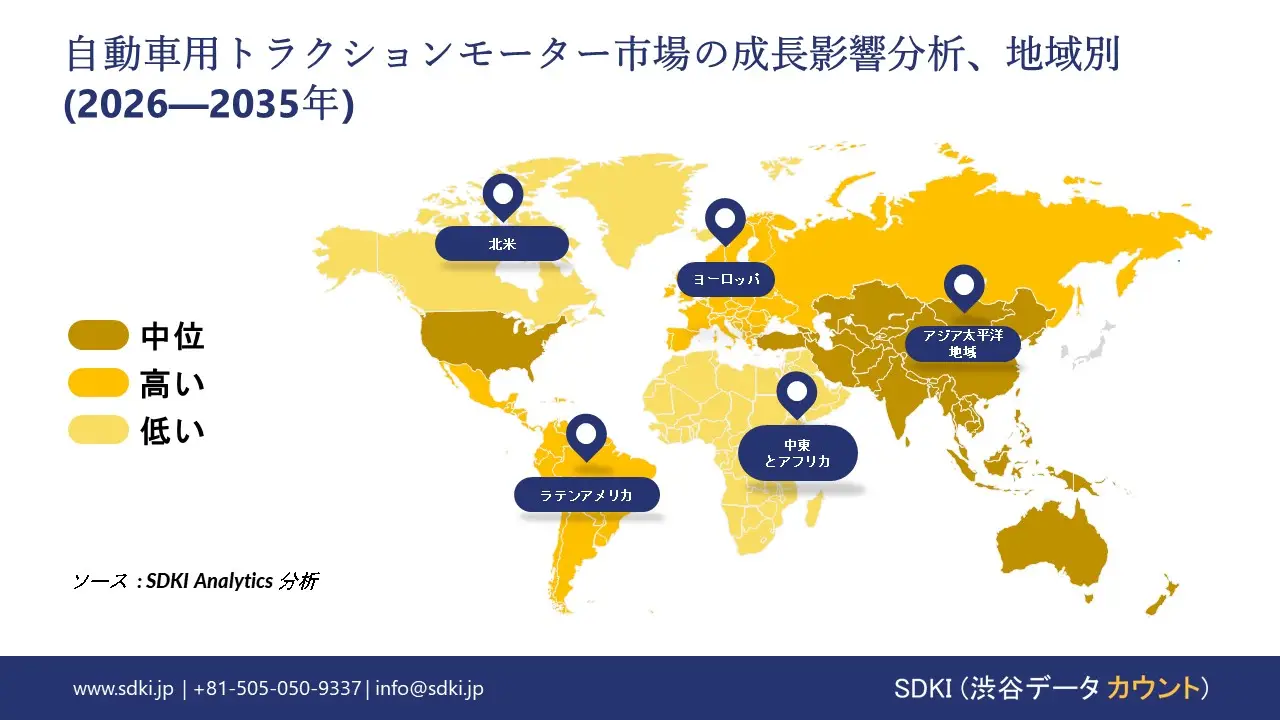

アジア太平洋地域の自動車用トラクションモーター市場は、45%を超える圧倒的な市場シェアを獲得し、世界市場で主導的な地位を確立すると予想されています。また、 23%を超える複利年間成長率(CAGR)で、最も急成長を遂げる地域になると予測されています。地域全体での新エネルギー車の普及拡大は、この地域市場の主要な成長原動力となっています。

中華人民共和国国務院の報告によると、2025年上半期に中国で登録された新エネルギー車の台数は5.62百万台と急増しており、前年比27.86%の増加となっています。

この急速な成長は、政府の補助金とインフラ整備に支えられた、この地域における電動化へのシフトの加速を物語っています。NEVの急速な普及は、アジア太平洋地域におけるトラクションモーターの需要を牽引し、この地域を電動モビリティ変革における世界的なリーダーへと位置付けています。

SDKI Analyticsの専門家は、自動車用トラクションモーター市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の自動車用トラクションモーター市場の市場パフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、アジア太平洋地域の自動車用トラクションモーター市場は、予測期間中に世界市場において堅調な成長が見込まれています。市場の成長は、EVインフラへの政府資金の増加に支えられています。米国運輸省連邦道路局の報告書によると、2025年には電気自動車の充電及び代替燃料インフラの拡張に635百万米ドルの助成金が交付される予定です。この資金は、11,500以上のEV充電ポートに加え、水素及び天然ガス燃料ステーションを整備する49のプロジェクトを支援しています。この大規模な投資は、北米のEVエコシステムを強化し、クリーンエネルギーへの安定したアクセスを確保し、乗用車及び商用車全体にわたるトラクションモーターの需要拡大を促進します。

自動車用トラクションモーター調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車用トラクションモーターの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

自動車用トラクションモーター市場で事業を展開している世界有数の企業は誰ですか?

弊社の調査レポートによると、世界の自動車用トラクションモーター市場の成長に重要な役割を果たしている主な主要企業には、 Robert Bosch GmbH、Dana TM4、Magna International Inc.、ZF Friedrichshafen AG、YASA Limited などが含まれています。

自動車用トラクションモーター市場で競合している主要な日本企業はどこですか?

市場展望によると、日本の自動車用トラクションモーター市場の上位5社は、Nidec Corporation、Mitsui High‑tec, Inc.、Toyo Denki Seizo K.K.、Mitsui High‑tec, Inc.、IK Electric Co., Ltdなどです。

市場調査レポート研究には、世界的な自動車用トラクションモーター市場分析調査レポートにおける主要プレーヤーの詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

自動車用トラクションモーター市場における最新のニュースや傾向は何ですか?

- 2026年1月、ABBはムンバイメトロ拡張工事向けの大型トラクションモーター受注を獲得し、都市交通における先進的なモーター技術の提供における役割を強化しました。この進歩は、高‑効率トラクションシステムの需要を促進し、電気輸送インフラを強化し、持続可能なモビリティソリューションの導入を加速させることで、自動車用トラクションモーター市場を支えます。

- Nidecは2024年12月、インドに66百万米ドル規模の車載用モーター工場を建設する計画を発表しました。これにより、世界のな事業展開と生産能力が拡大します。この開発は、国際的な製造統合の促進、サプライチェーンのレジリエンス強化、そして次世代‑トラクションモーター技術への投資促進を通じて、日本の自動車用トラクションモーター市場を強化するものです。

自動車用トラクションモーター主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用トラクションモーターマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証