- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用温度センサー市場規模

当社の自動車用温度センサー市場に関する調査レポートによると、市場は予測期間である2026-2035年に6.6%のCAGRで成長すると見込まれています。将来的には、市場規模は135億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は71億米ドルと記録されています。当社の自動車用温度センサーに関する市場調査によると、アジア太平洋地域の市場が予測期間にわたって約45.8%の主要な市場シェアを保持すると予想されています。これにより、この地域は最高のCAGRで成長すると予測されており、この成長は車両の電動化の拡大と、高度な熱管理システムの統合をサポートする厳格な排出ガス規制によって推進されています。

自動車用温度センサー市場分析

世界の自動車用温度センサー市場は、需要の急増と重要なイノベーションのボトルネックが衝突するという矛盾した課題に直面しています。次世代センサーへの需要の高まりと、車両の電動化における現在の技術力は、温度センサーの需要の急増を生み出しています。国際エネルギー機関(IEA)によると、世界の電気自動車販売台数は2025年に35%増加し、2024年よりもさらに増加すると予想されており、温度センサーの需要が増加する可能性があります。OECDは、非効率的な熱管理がEVバッテリーの平均寿命を縮め、総所有コストの価値提案を低下させると試算しています。

日本では、世界的な大手エレクトロニクス企業との熾烈な競争により、この問題はさらに深刻化しています。調査レポートによると、国内サプライヤーは次世代EVに必要な高度で小型化されたセンサーの生産規模拡大において大きな課題に直面しており、性能とサプライチェーンの安全性の両方に影響を与えています。調査の結果、日本ではEVの販売が依然として不足しており、2024年には新車乗用車販売台数に占める電気自動車の割合はわずか2.2%にとどまると予測されています。これは、この地域における内燃機関(ICE)の優位性を示しており、市場における自動車用温度センサーの需要不足を浮き彫りにしています。

自動車用温度センサーは、エンジン冷却水、オイル、空気、その他の部品の温度を測定する電子部品です。センサーは、エンジン制御ユニット(ECU)にリアルタイムデータを送信し、燃料混合比、点火時期、冷却ファン、そしてエンジン性能を管理することで、エンジンの効率的な運転と過熱防止に貢献します。当社の自動車用温度センサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として寄与すると予測されています。

- 電動自動車のパワートレインに対する厳格な世界的な熱安全規制 -リチウムイオン電池は、車両内で熱暴走のリスクがある内燃機関に比べて極端な温度に非常に敏感であるため、その過程で温度センサーが不可欠になります。この要素を考慮し、世界中の規制機関は電動パワートレイン専用の安全基準を制定および強化しており、温度センサーを含む多種多様な複数のセンサーを統合した電気自動車のセキュリティの必要性を義務付けています。国際レベルでは、UNECEの自動車基準調和世界フォーラム(WP.29)が電気自動車の安全性に関するGTR No. 20を採択しました。これには、熱伝播を防ぐための信頼性の高い温度監視など、充電式電気エネルギー貯蔵システムの安全性に関する厳格な要件が含まれています。

- スマートキャビン気候および乗員快適システムの普及 – パーソナライズされ、コネクテッドで、健康に配慮した車内環境のニーズと嗜好により、熱センサーを活用した従来の HVAC をはるかに超える高度な気候制御システムが推進されています。これは、車内の温度管理に役立ち、ゾーンごとの快適性の提供、乗員の健康状態の監視、エネルギー使用の最適化に役立ちます。これは、車内暖房がバッテリーの航続距離を大きく消耗する EV では特に重要です。当社の市場調査レポートによると、2023 年に世界で販売される新車の約 70% に何らかのレベルのコネクティビティが搭載され、リモート気候制御などのスマート機能が有効になっています。当社の推定では、今後数年間でその数は約 95% に達し、高度なスマート機能をサポートするための高度なセンサーが必要になります。

自動車用温度センサー市場において、自動車用温度センサーの輸出に関して日本の現地企業はどのような利益を得るのですか?

日本の自動車用温度センサー市場は、排ガス制御、安全、運転監視システムの需要増加を背景に、2025-2031年の間に着実な成長を遂げると予想されています。日本のメーカーは、エンジニアリングの精度と信頼性において世界的に高い評価を得ているため、こうしたセンサーの売上は大幅に増加すると予想されます。日本には、ヨーロッパやアジア太平洋地域など、より厳しい排ガス規制が課されている地域があり、これらは日本製品の主要な輸出先となっています。輸入は特殊な原材料に制限されているため、国内生産が依然として主流であり、海外への輸入を支えています。

政府の取り組みにより、この産業の潜在性は高まっています。経済産業省は、エネルギー効率と環境性能の観点から次世代自動車を奨励する政策を実施しています。自動車エレクトロニクス分野における研究開発税制優遇措置や研究開発費補助金により、国内企業は特に電気自動車や自動運転車に向けたセンサー技術の革新に意欲的に取り組んでいます。こうした取り組みは、国内競争力の向上だけでなく、国内市場の輸出準備態勢の強化にもつながり、日本を最先端の自動車センサーソリューションの中心地にしています。

業界リーダーであるDenso Corporation とHitachi Automotive Systems, Ltd.は、EVやスマートモビリティソリューションとの統合に重点を置いたセンサーポートフォリオの開発に注力しています。国際的な自動車メーカーとの提携により、輸出における日本のプレゼンスが高まり、日本の中小企業はサプライチェーンとの連携や技術移転の恩恵を受けています。最近の調査レポートによると、日本企業の海外マーケティングへの進出はますます増加しており、ヨーロッパとアジアが主な進出先として挙げられています。

市場全体を俯瞰すると、日本の企業は主に3つの強みを持つと考えられます。それは、高い排出基準を持つ新興市場への輸出拡大、政府支援による研究開発インセンティブの活用、そしてイノベーションと市場拡大を促進するための産業界との連携です。これらにより、日本の現地メーカーは国際的な自動車用温度センサー市場においてマーケットリーダーとなる可能性があります。

市場の制約

市場の成長は、センサーの信頼性と寿命の向上、そして交換サイクルの長期化によって抑制されています。現代の自動車用温度センサーは、通常使用条件下では車両の寿命全体にわたって動作するように設計されており、保証期間の延長にも合致しています。この優れた耐久性により、従来は安定した収益を支えてきた故障を理由としたアフターマーケットの需要が大幅に減少しています。その結果、交換用センサーのアフターマーケット分野は停滞しており、市場の成長はほぼ変動の激しい新車生産量にのみ依存する状況となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用温度センサー市場レポートの洞察

SDKI Analyticsの専門家によると、自動車用温度センサー市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

6.6% |

|

2025年の市場価値 |

71億米ドル |

|

2035年の市場価値 |

135億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用温度センサー市場のセグメンテーション

当社は、自動車用温度センサー市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、センサータイプ別、車両タイプ別、アプリケーション別、技術別、最終用途産業別、流通別にセグメント化されています。

自動車用温度センサー市場は、センサータイプ別に基づいて、サーミスタ、RTD、熱電対、赤外線センサー、MEMSベースセンサー、その他に分割されています。本分析によると、サーミスタは2035年までに38%のシェアを獲得し、市場を牽引する地位を維持する可能性が高いとされています。重要な車両システムでは、コスト効率、応答速度の速さ、そして広い動作範囲にわたる信頼性の高さから、サーミスタがセンサーの主流となっており、このタイプのセンサーに対する市場の需要は依然として堅調です。

主要な成長要因は、世界的な自動車の電動化推進であり、精密な熱管理が不可欠となっています。例えば、国際エネルギー機関(IEA)の報告によると、バッテリー式電気自動車の世界販売台数は2025年には前年比35%増の約20百万台に達し、サーミスタを多用するバッテリーシステムにおける熱監視のニーズ拡大を浮き彫りにしています。特に、高電圧部品の保護や電動パワートレインの性能最適化といったサーミスタの役割が、車両の安全性と効率性にとって極めて重要となる中で、サーミスタの採用率に直接的な影響を与えています。

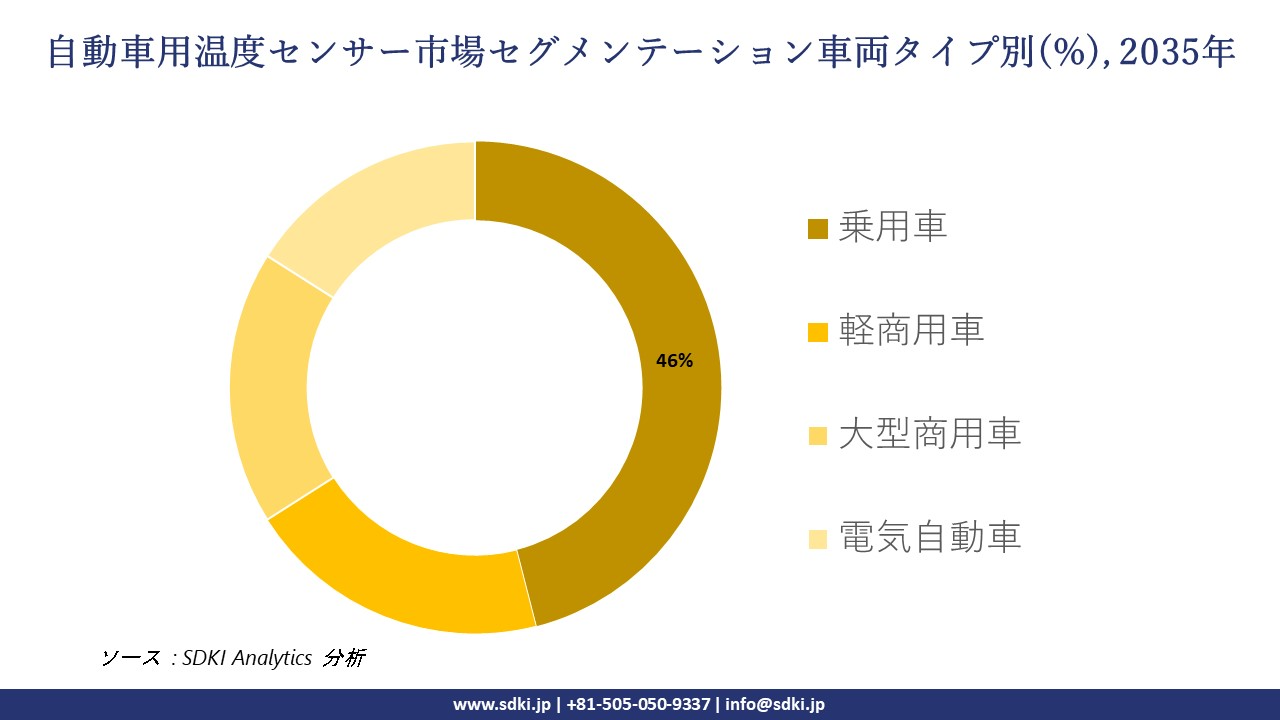

自動車用温度センサー市場は、車両タイプ別に基づいて、乗用車、軽商用車、大型商用車、電気自動車に分割されています。乗用車セグメントは、2035年には46%の市場シェアを獲得すると予想されています。このセグメントは、センサーの数量と技術統合において引き続き主力であり、安定した市場需要を生み出しています。電子機器の増加と世界的な厳格な排出ガス規制は、よりインテリジェントな温度モニタリングに対する需要を促進する主要な成長要因となっています。

市場は規制圧力によっても形作られています。例えば、ヨーロッパ議会・理事会規則(EU)2023/851は、2035年までに新車からのCO2排出量を100%削減することを義務付けており、高度な熱管理システムに依存する迅速な移行が求められています。この規制の見通しは、乗用車におけるセンサーの導入に直接的な影響を及ぼします。なぜなら、最適化された内燃機関から完全電動化へと進化するパワートレイン技術において、効率目標の達成と信頼性確保のためには、厳格な温度管理が不可欠となるからです。

以下は自動車用温度センサー市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

センサータイプ別 |

|

|

車両タイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

自動車用温度センサー市場の傾向分析と将来予測:地域市場展望概要

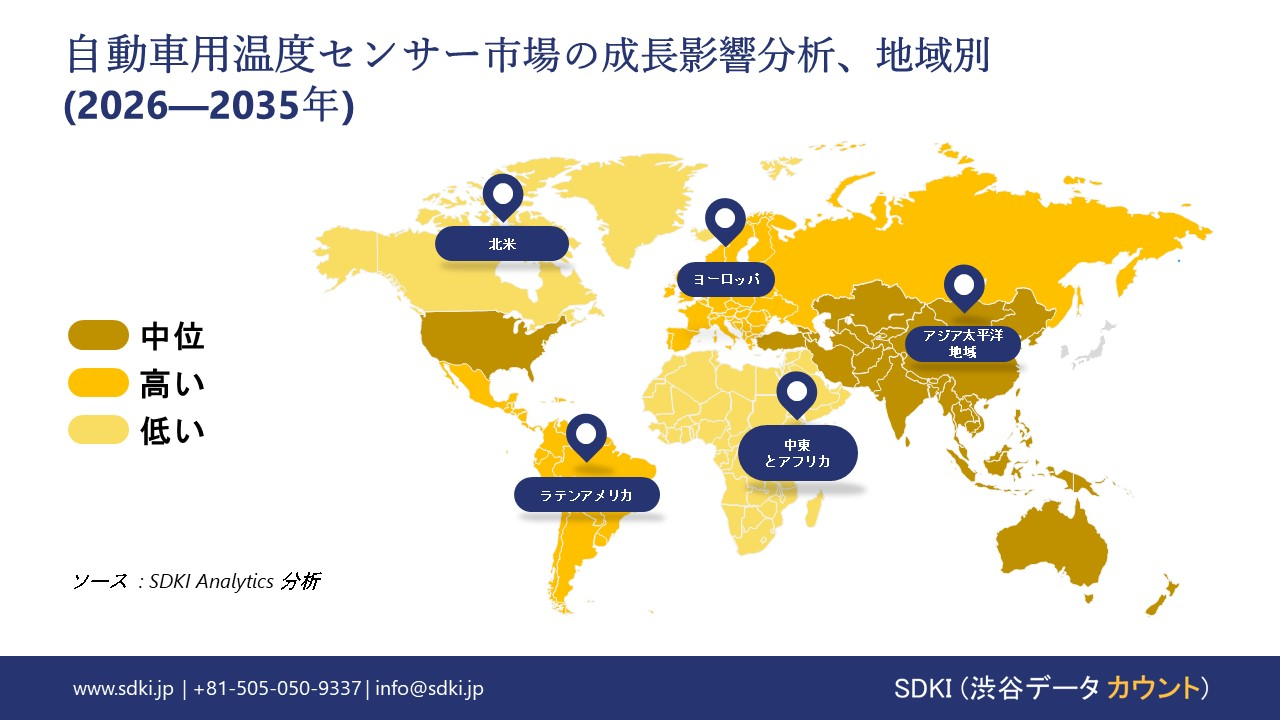

アジア太平洋地域は、電気自動車(EV)生産の優位性、厳格な排出ガス規制、そして電子機器製造における技術的リーダーシップにより、自動車用温度センサー市場において主要な地域の一つです。当社の調査によると、アジア太平洋地域は来年45.8%のシェアを獲得し、市場をリードすると予想されています。先進的な自動車機能の急速な普及は市場成長を支える要因の一つであり、予測期間中に同地域は11.5%の年平均成長率(CAGR)を達成すると予想されています。

中国を筆頭とするアジア太平洋地域は、EVとバッテリー製造の世界的中心地であり、バッテリー熱管理センサーに対する比類のない需要を生み出しています。例えば、中国では2023年に電気自動車の新規登録台数が8.1百万台に達し、2022年比で35%増加し、国際エネルギー機関(IEA)の予測通り、力強い成長を示しています。これに加え、中国の6b排出ガス基準や韓国のカーボンニュートラルロードマップといった国家政策により、EVと内燃機関(ICE)車の両方において高度な熱最適化が求められ、車両あたりのセンサー搭載量が増加しています。

日本においては、政府主導のグリーントランスフォーメーション(GX)政策とサプライチェーンレジリエンス政策が、EVと自動車用温度センサーの成長を支えています。市場は予測期間中、年平均成長率11.4%の成長が見込まれています。CX推進法は、交通の脱炭素化を直接的に推進する2兆円以上の資金を、日本政府のGX戦略に投入することになっています。これには、EVや水素燃料電池車向けセンサーを含む先進的な自動車部品への補助金や研究開発支援が含まれており、市場における自動車用温度センサーの需要拡大が期待されます。

自動車用温度センサー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米は、厳格な規制基準が整備された成熟した自動車産業を背景に、世界の自動車用温度センサー市場において、2026-2035年の間に9.4%の年平均成長率(CAGR)を達成すると予想されています。この地域の成長は、米国における高い自動車生産率と、高度な熱管理システムを備えた高級車に対する旺盛な消費者需要に支えられています。

当社の市場見通しが示すように、電動化が主要な構成要素として推進されており、電気自動車では安全性、効率性、そして長寿命を確保するために、バッテリーパック、パワーエレクトロニクス、そして車内空調の正確な温度監視が求められています。さらに、厳格な排出ガス規制と燃費規制により、メーカーは燃焼と排気後処理プロセスを最適化するために、高度なエンジンおよび排気温度センサーの採用を迫られています。

自動車用温度センサー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

自動車用温度センサーの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

自動車用温度センサー市場の成長において重要な役割を果たす主要企業には、Robert Bosch GmbH、Continental AG、 Sensata Technologies Inc.、NXP Semiconductors NV、Amphenol Advanced Sensorsなどが含まれます。さらに、市場展望によると、日本の自動車用温度センサー市場における上位5社は、Denso Corporation、Hitachi Automotive Systems、Mitsubishi Electric Corporation、Alps Alpine Co., Ltd.、Keyence Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

自動車用温度センサー市場ニュース

- 2025年8月、Dream Incubator Inc. とDENSO CORPORATIONは、共同で推進する「インドと日本のオープンAPIネットワークとの連携によるインド向けモビリティ循環型経済・統合製造業向けデジタルプラットフォーム開発」が、国連工業開発機関の「日本からの技術移転を通じたグローバルサウスへの産業協力プログラム」に選定されたことを発表しました。

- 2025年6月、コンチネンタルは電気自動車(EV)の永久磁石同期モーター内部の温度をローター上で初めて直接測定する新しいセンサー技術を開発しました。e-Motorローター温度センサー(eRTS)は、従来のソフトウェアベースの温度シミュレーションよりもはるかに高精度な測定結果を提供し、許容範囲は15℃からわずか3℃に縮小されています。

自動車用温度センサー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用温度センサーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証