- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

車載用パワーモジュール市場エグゼクティブサマリ

1) 車載用パワーモジュール市場規模

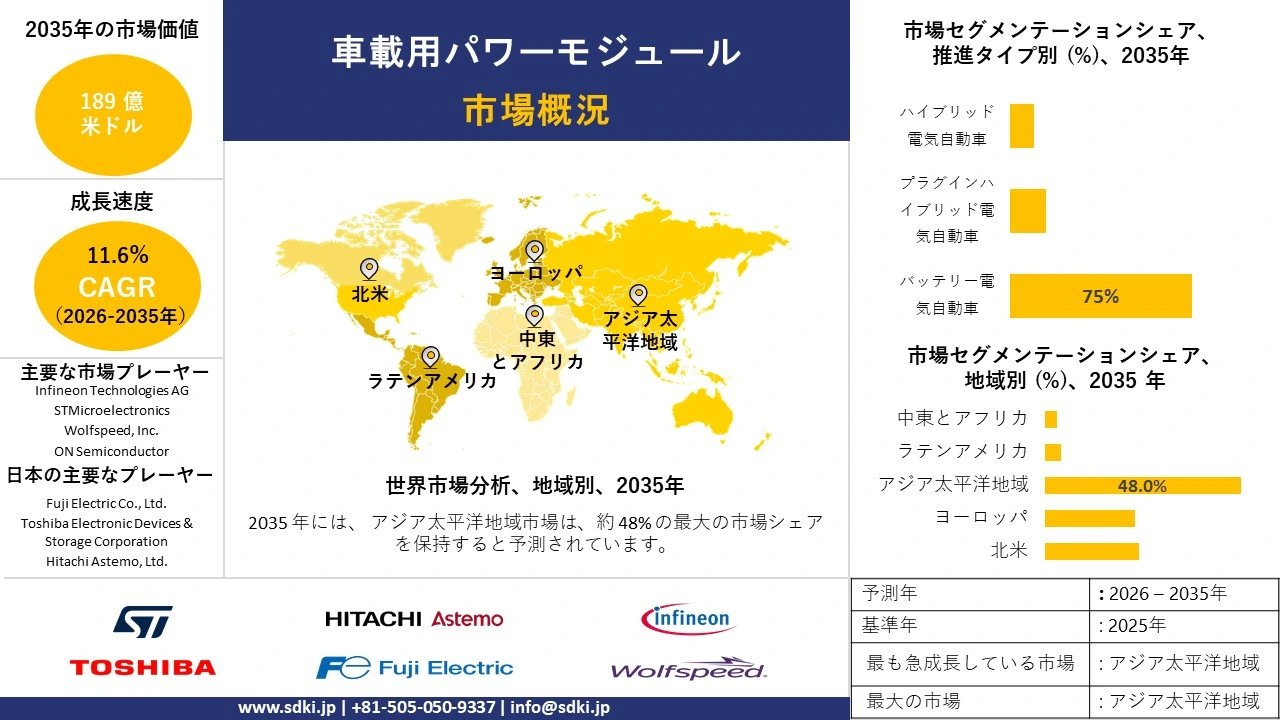

弊社の車載用パワーモジュール市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)11.6%で成長すると予想されています。来年には、市場規模は189億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は82億米ドルでしました。自動車の電動化の進展と半導体技術の進歩により、世界市場における車載用パワーモジュールの需要は拡大しています。

2) 車載用パワーモジュール市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される車載用パワーモジュール市場の傾向には、バッテリー管理システム、インバータ、DC -DCコンバータなどの分野が含まれます。予測期間中に車載用パワーモジュール市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2025―2036年) |

主な成長要因 |

|---|---|---|---|

|

バッテリー管理システム |

アジア太平洋地域 |

12.5% |

電気自動車の需要の高まり、政府の排出ガス規制、バッテリーのエネルギー密度の向上 |

|

インバーター |

アジア太平洋地域 |

11.2% |

ハイブリッド電気自動車の普及、より高い電力変換効率の必要性、モーター制御ユニットとの統合 |

|

DC-DCコンバータ |

ヨーロッパ |

10.8% |

48Vマイルドハイブリッドシステムの成長、車載電子コンテンツの増加、小型軽量設計の需要 |

|

オンボード充電器 |

北米 |

11.7% |

公共充電インフラの拡張、より高速な充電機能への移行、V2G(Vehicle-to-Grid)技術の開発 |

|

配電モジュール |

アジア太平洋地域 |

9.9% |

車両セグメント全体にわたる自動車の電動化、安全性と故障保護の強化に対する需要、車両電気アーキテクチャのモジュール化 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 車載用パワーモジュールとは何ですか?

車載用パワーモジュールは、電子機器の使用をサポートするために車両グレード規格に基づいて設計されたスイッチングデバイスがあります。このデバイスは、ドライブトレイン及び補助電気システムからの高電圧バッテリーエネルギーを変換することができます。これらのデバイスは、IGBT、MOSFET、ゲートドライバなど、多くのデバイスと統合されており、高電圧バッテリーバスと様々な下流システムの間に配置されます。

4) 日本の車載用パワーモジュール市場規模:

日本の車載用パワーモジュール市場は、予測期間中に複利年間成長率(CAGR)10.5%で拡大すると見込まれています。市場の主要な特徴は、政府主導の電動化とグリーン成長(GX)政策パッケージがあります。この政策パッケージは、政策インセンティブ、重点的な導入目標、そして専用投資資金の投入を促進し、日本のネットゼロ戦略とモビリティ戦略を車載用パワーモジュールの需要確保へと転換すると見込まれています。xEVや商用車の電動化に使用されるインバータ、PCU、パワー半導体モジュールといった電力変換ハードウェアに対する政策支援による需要拡大経路が期待されます。

政府のグリーン成長戦略は、具体的な導入と技術目標を設定し、これらの目標と、国内サプライチェーン投資のリスクを軽減する資金調達及び研究開発手段を組み合わせます。さらに、経済産業省のGX投資枠組みとグリーンイノベーションファンドは、電動化、電池、パワーエレクトロニクスを重点分野として挙げ、低炭素産業への投資と事業化を大規模に支援することを約束しています。このように、トップダウンの目標設定、資金調達、そしてマクロ的な設備投資環境の改善は、車載用パワーモジュールの低リスクかつ受注に裏付けられた市場拡大を実現する態勢を整えています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、車載用パワーモジュール市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|---|---|---|---|---|

|

次世代SiCパワーモジュール |

市場シェアの獲得、製品パフォーマンス指標 |

より高い効率性の要求、熱管理の必要性、車両航続距離の延長 |

自動車 OEM は、性能の優位性を重視し、先端材料の安定したサプライ チェーンを確保するため、半導体サプライヤーとの提携を積極的に模索しています。 |

高い |

|

統合モジュラー電源スタック |

システムコストの削減、デザインウィン変換 |

プラットフォームベースの車両アーキテクチャ、スペース最適化要件、モデル間のスケーラビリティ |

電子制御ユニットの統合への強い傾向があり、車両の組み立てを簡素化するオールインワン電源ソリューションが好まれるようになっています。 |

中 |

|

V2G対応パワーエレクトロニクス |

ユーティリティパートナーシップの形成、認証の達成 |

政府のV2Xイニシアチブ、EVオーナーの収益化の可能性、グリッド安定性のニーズ |

エネルギーの回復力を高めるための規制の推進により、環境意識の高い消費者がプレミアム機能とみなす双方向電力フロー機能の新たな市場が生まれています。 |

低い |

|

地域熱管理ソリューション |

Mask |

|||

|

アフターマーケット及び改修サービス |

||||

|

商用車専用システム |

||||

|

高度なテスト及び検証サービス |

||||

|

ローカライズされたR&Dパートナーシップモデル |

||||

ソース: SDKI Analytics 専門家分析

- 日本の車載用パワーモジュール市場の都道府県別内訳:

以下は、日本における車載用パワーモジュール市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

11.5% |

EV充電インフラの高密度化、EV導入に対する政府の強力なインセンティブ、企業の研究開発拠点や本社の存在 |

|

大阪 |

10.8% |

主要な産業と商業拠点、公共及び商業車両の電動化に重点、スマートシティイニシアチブの開発 |

|

神奈川 |

11.2% |

主要な自動車製造工場への近接性、高い可処分所得と早期の技術導入、産学連携 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

車載用パワーモジュール市場成長要因

弊社の車載用パワーモジュール市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

パワートレインの電動化の進歩:

ハイブリッド車やEVのパワートレインは電動化が進んでおり、トラクションインバータやDC-DCコンバータに高電流と高電圧のパワーモジュールを使用する必要性が高まっています。これらのモジュールはIGBTとMOSFETの両方を組み合わせてエネルギーフローを制御し、より効率的なシステムと高性能な回生ブレーキを実現します。従来の内燃機関(ICE)から電動タイプへの移行には、振動や極端な温度など、過酷な自動車環境に耐えられるパワーモジュールが含まれます。OEMとサプライヤー間の共同エコシステムは、さまざまな車両プラットフォームへの差別化されたソリューションを推進しています。2024年には、米国の実用規模のバッテリーストレージ容量が合計26ギガワットを超え、電動パワートレインのインフラが強化されます。これは、信頼性の向上と小型化に向けたパワーモジュールの開発を促進します。

-

先進運転支援システムとの統合:

車載用パワーモジュール市場は、ADAS(先進運転支援システム)の利用増加に伴い、センサー、アクチュエータ、コンピューティングユニットを駆動するための特定の電力需要の増加に伴い成長を続けています。運転支援技術は、毎年数千人の命を救い、交通事故を未然に防ぐ可能性を秘めており、2023年には40,901人が自動車事故で死亡すると予測されています。その結果、ADASの統合により、電源モジュールはより安全なモビリティを実現する重要な構成要素として定着しつつあります。自動車がレベル3以上の自動運転に近づくにつれ、これらのモジュールは、EMI(電磁干渉)が低くサージ耐性が高い分散型電源システムに対応できる必要があります。この推進要因は、電動化とインテリジェンスの融合を浮き彫りにしており、そのためには、ゾーンアーキテクチャと調和する多機能電源ソリューションが不可欠になります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 車載用パワーモジュール市場の世界シェア

SDKI Analyticsの専門家によると、車載用パワーモジュール市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

11.6% |

|

2025年の市場価値 |

82億米ドル |

|

2035年の市場価値 |

189億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

車載用パワーモジュール市場セグメンテーション分析

弊社は、車載用パワーモジュール市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を推進タイプ別、材質別、車両タイプ別、アプリケーション別にセグメント分割されています。

推進タイプ別に基づいて、市場はバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)に分割されています。これらのうち、バッテリー電気自動車の派生セグメントは、予測期間中に75%のトップシェアを占め、市場を席巻すると見込まれています。このセグメントの成長を牽引する主な要因は、バッテリーコストの低下とインフラの改善です。パワーモジュールは、インバーター操作、オンボード充電、DC-DC変換などの機能により、バッテリー自動車にとって不可欠な部品です。政府の取り組みと排出ガス規制ガイドラインはBEVの生産を促進し、市場は堅調に拡大しています。さらに、従来の自動車とは異なり、BEVではメインインバーターとして中心的な役割を果たします。

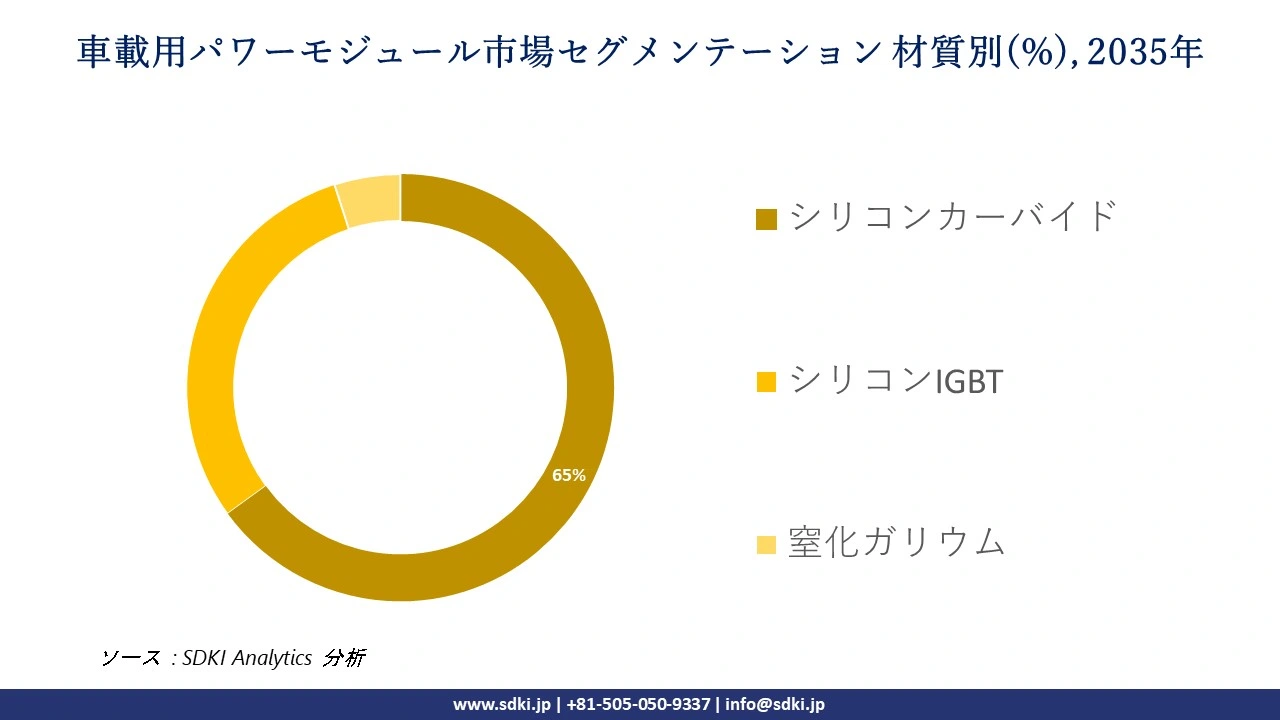

材質別に基づいて、市場はシリコンカーバイド(SiC)、シリコンIGBT、窒化ガリウム(GaN)に分割されています。これらのうち、シリコンカーバイド(SiC)セグメントは、予測期間中に65%という最大のシェアを獲得すると予想されています。この成長は、米国商務省によるCHIPS法及び科学技術法に基づく大規模なサプライチェーン投資と垂直統合によるものです。これらの法律は、 SiCを含む半導体生産の促進を目的としています。さらに、ワイドバンドギャップ、高い熱伝導率、高周波動作への対応といった特性に加え、メインインバーターにおける優れた性能は、車両の航続距離という重要な指標に貢献し、大規模な採用につながっています。

以下は、車載用パワーモジュール市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

推進タイプ別 |

|

|

素材別 |

|

|

車種別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界の車載用パワーモジュール市場の調査対象地域:

SDKI Analyticsの専門家は、車載用パワーモジュール市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

車載用パワーモジュール市場の抑制要因

世界の車載用パワーモジュール市場シェアを阻害する大きな要因の一つは、部品調達の制約です。車載用パワーモジュールの製造工程に必要な特殊原材料の供給を維持するために、サプライチェーン管理への依存度が高くなっています。供給変動や地政学的リスクは、シリコンカーバイドウエハー、先端基板など、重要な原材料の供給に大きな影響を及ぼします。これは原材料価格の上昇を招き、生産コストにも影響を与えます。例えば、日本は規制遵守の遅れが懸念される市場において、原材料と部品の輸入に大きく依存しています。

車載用パワーモジュール市場 歴史的調査、将来の機会、成長傾向分析

車載用パワーモジュールメーカーの収益機会

世界中の車載用パワーモジュールメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|---|---|---|

|

シリコンカーバイド(SiC)インバータモジュール |

北米 |

走行距離が長く、性能特性に優れた高級電気自動車の需要 |

|

統合熱管理システム |

ヨーロッパ |

さまざまな気候条件下での車両の効率性と信頼性に関する厳格な規制要件 |

|

標準化されたモジュラープラットフォーム |

アジア太平洋地域 |

大量生産車両プラットフォームと多様な市場セグメントにわたるコスト最適化ソリューションの必要性 |

|

高出力DC急速充電コンポーネント |

Mask |

|

|

48Vマイルドハイブリッド電源システム |

||

|

バッテリー管理システムの統合 |

||

|

車両から電力網へ(V2G)パワーエレクトロニクス |

||

|

大型商用車の電動化 |

||

ソース: SDKI Analytics 専門家分析

車載用パワーモジュールの世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、車載用パワーモジュール市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

技術パートナーシップモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

共同開発は、確立されたイノベーション エコシステムとリスク共有の要件に準拠します。 |

|

直接輸出モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

中くらい |

統一された規制基準により、大幅な製品変更を必要とせずに市場参入が容易になります。 |

|

ジョイントベンチャーモデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高い |

現地の製造要件とサプライ チェーンの統合には、地域との緊密なパートナーシップが必要になります。 |

|

ライセンス契約モデル |

Mask |

|||||

|

流通パートナーシップモデル |

||||||

ソース: SDKI Analytics 専門家分析

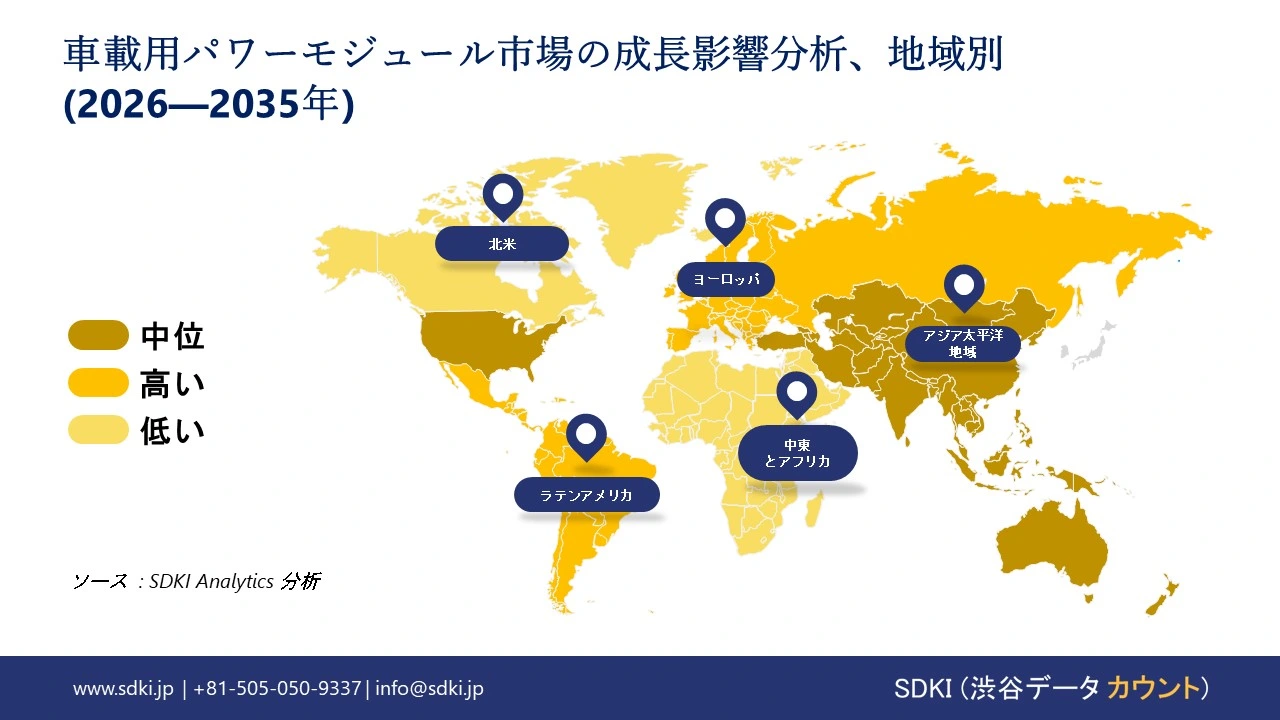

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の車載用パワーモジュール市場規模:

北米の車載用パワーモジュール市場は、予測期間中に2番目に高いCAGRで拡大すると見込まれています。このセクターの拡大の重要な特徴は、政策主導の調達と電力網の近代化であり、これらがパワーモジュールの需要を牽引しています。例えば、米国連邦政府のクリーンエネルギー及びインフラプログラムは、EV、充電、定置型蓄電に使用されるインバーターや電力変換モジュールに対する、調達に支えられた大規模な需要を生み出すと見込まれています。

さらに、米国連邦政府のクリーンエネルギー及びインフラプログラムは、EV、充電、定置型蓄電に使用されるインバーター及び電力変換モジュールに対する、調達を背景とした大規模な需要を継続的に生み出すと予測されています。米国エネルギー省のグリッド近代化戦略及びグリッド展開局への資金提供は、今世紀末までに67GWの新規容量と4,475マイルを超える送電線を可能にするグリッドアップグレードを目標としています。同時に、弊社チームが分析した米国の輸送統計は、ハイブリッド車/EVの販売増加を示しており、カナダでは、2023年第3四半期までにZEVが新規登録台数の約10.3%に増加すると予想されています。このように、これらの傾向は、米国とカナダ全土でOEMと電力会社の協調的な調達サイクルを生み出し、地域のモジュール量と購入コミットメントの規模を拡大することになる可能性があります。

- 北米の車載用パワーモジュール市場の市場強度分析:

北米の車載用パワーモジュール市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

米国 |

カナダ |

|---|---|---|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの車載用パワーモジュール市場規模:

ヨーロッパの車載用パワーモジュール市場は、規制の調和とEV登録数の急増に支えられ、引き続き安定した成長が見込まれています。これらの増加は、標準化されたモジュールに対する大規模な需要を生み出すと見込まれています。例えば、ユーロスタットの報告書を分析すると、2023―2024年末にかけて、バッテリーのみで駆動する電気自動車の割合が32%に増加すると予想されています。

こうした自動車業界の傾向は、EUの排出ガス規制下での主要ヨーロッパ諸国におけるフリート及びOEMによる調達を促進すると予想されます。規制主導の調達サイクルは、EU規格に準拠した認証済みパワーモジュールの需要を生み出し、サプライヤーに統一された製品ラインとヨーロッパ全域にわたる流通契約の締結を促すと予測されます。

- ヨーロッパの車載用パワーモジュール市場の市場強度分析:

ヨーロッパの車載用パワーモジュール市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計及びIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

世界の競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の車載用パワーモジュール市場規模:

アジア太平洋地域の車載用パワーモジュール市場は、予測期間中に48.0%という最大の収益シェアを占めると予測されています。市場を牽引する大きな要因は、主要アジア太平洋地域経済圏における産業政策の加速と、新エネルギー車(NEV)及び半導体の生産拡大です。アジア太平洋地域全体の規制状況を分析すると、各国の産業政策が、国内のNEV及び半導体戦略をパワーモジュールの大量需要へと積極的に転換させていることが明らかになりました。

例えば、中国国家統計局は、2024年には新エネルギー車(NEV)の普及台数が約31.4百万台に達すると予測しています。さらに、同年のNEVの生産・販売台数は約34-38%増加しました。さらに、日本、韓国、インド、中国といったアジア太平洋地域の主要経済国は、世界的な半導体競争において依然として競争力を維持しており、生産能力増強のための補助金を積極的に活用しています。このように、国家産業政策は相まって、OEM調達と国内サプライヤーの投資を促し、アジア太平洋地域全体のモジュール製造能力の急速な拡大を促す態勢を整えています。

- アジア太平洋地域の車載用パワーモジュール市場の市場強度分析:

アジア太平洋地域の車載用パワーモジュール市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

ファブキャパシティ(WSPM) |

高い |

高い |

中 |

高い |

低い |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

高い |

中 |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

車載用パワーモジュール業界概要と競争ランドスケープ

車載用パワーモジュール市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

車載用パワーモジュールとの関係 |

|

Infineon Technologies AG |

ドイツ |

自動車のトラクションインバータ、DC-DCコンバータ、オンボード充電器用のパワー半導体(IGBT、SiC MOSFET)及びモジュールの設計と製造業者 |

|

STMicroelectronics |

スイス |

自動車のパワートレイン及び電動化アプリケーション向けに幅広い ACEPACK 及びその他のパワーモジュールを提供する、世界的半導体リーダーがあります |

|

Wolfspeed, Inc. |

米国 |

シリコンカーバイド (SiC) 技術のリーディングイノベーターとして、高性能自動車トラクションインバーター用の SiC MOSFET パワーモジュールとデバイスを供給しています |

|

ON Semiconductor |

Mask |

|

|

Vitesco Technologies |

||

|

BorgWarner Inc. |

||

|

ROHM Semiconductor |

||

|

Danfoss |

||

|

Semikron |

||

|

Mitsubishi Electric Corp. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

車載用パワーモジュールの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla, Inc. |

|

||

| Toyota Motor Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の車載用パワーモジュール市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

車載用パワーモジュールとの関係 |

|

Fuji Electric Co., Ltd. |

日本原産 |

電気自動車やハイブリッド車のインバーターやコンバーター用の車載用 IGBT 及び SiC パワーモジュールの開発、製造を行っています |

|

Toshiba Electronic Devices & Storage Corporation |

日本原産 |

電動パワーステアリング、インバータ、その他の自動車用途向けに、IGBT モジュールや SiC モジュールを含むさまざまな車載用パワーモジュールを供給しています |

|

Hitachi Astemo, Ltd. |

日本原産 |

eAxles 用の独自のパワーモジュールを備えたインバーターを含む統合電動化システムを設計及び製造する Tier 1 サプライヤー |

|

Denso Corporation |

Mask |

|

|

Toyota Industries Corporation |

||

|

ROHM Co., Ltd. |

||

|

Mitsubishi Electric Corporation |

||

|

Infineon Technologies Japan K.K. |

||

|

STMicroelectronics (日本) K.K. |

||

|

ON Semiconductor (日本) G.K. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

車載用パワーモジュール 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 車載用パワーモジュール 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

車載用パワーモジュール市場最近の開発

世界及び日本における車載用パワーモジュール市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Infineon Technologies AG |

2025年5月、Infineon Technologies AGは、リビアンオートモーティブ社とHybridPACK Drive G2パワーモジュールの供給契約を締結したことを発表しました。これらのSiC及びシリコンベースのモジュールは、リビアンのR2プラットフォームのトラクションインバータに電力を供給し、2026年に生産開始されます。 |

|

Mitsubishi Electric Corporation |

Mitsubishi Electric Corporationは、2025年9月に小型DIPIPMシリーズのパワー半導体モジュールを発売しました。PSS30SF1F6及びPSS50SF1F6は、従来品比で実装面積を53%削減し、EVや産業用途向けの小型インバータ基板をターゲットとしています。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証