- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用燃料噴射ポンプ市場規模

2026―2035年までの自動車用燃料噴射ポンプ市場の規模はどのくらいですか?

自動車用燃料噴射ポンプ市場に関する当社の調査レポートによると、同市場は予測期間2026年―2035年中に複利年間成長率(CAGR)7.9%で成長すると予想されています。将来的には、市場規模は246億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は142億米ドルでしました。

市場シェアの面で、自動車用燃料噴射ポンプ市場を牽引すると予想される地域はどれですか?

自動車用燃料噴射ポンプに関する当社の市場調査によると、アジア太平洋地域は予測期間中、約36.5%という圧倒的な市場シェアを維持すると予想されます。また、アジア太平洋地域は今後数年間で有望な成長機会を示すと見込まれています。この成長は主に、同地域が自動車生産の中心地であること、各国が野心的な排出削減目標を掲げていること、そして自動車保有台数の増加によるものです。

自動車用燃料噴射ポンプ市場分析

自動車用燃料噴射ポンプとは何ですか?

自動車用燃料噴射ポンプは、燃料を加圧してエンジンのシリンダーに供給する役割を担う電気機械装置です。燃料システムの「心臓部」として機能し、燃料を微細な霧状に噴霧するために必要な極めて高い圧力を発生させます。

自動車用燃料噴射ポンプ市場における最近の傾向は何ですか?

当社の自動車用燃料噴射ポンプ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 大型車両向けCO₂と温室効果ガス排出基準の厳格化 -

当社の調査報告書によると、各コンプライアンス対象車両群は、新たなポンププログラムを標準運用手順(SOP)に組み込むことで、エンジン1台あたりのポンプ使用量とライフサイクル全体におけるスペア部品数を増加させています。2024年3月29日、米国環境保護庁(EPA)は、2027ー2032年モデルを対象とした大型車両向け温室効果ガス排出基準(フェーズ3)を最終決定しました。これは、技術中立かつ性能に基づく基準です。

これらの規則は、トラクターと業務用トラックのメーカーに対し、段階的に厳しくなるCO₂排出目標の達成を義務付けており、EPAの規制影響分析では、これらの目標達成は圧縮着火エンジンの効率化のためのハードウェアアップグレードと関連付けられています。

ヨーロッパ連合では、規則(EU)2019/1242が2024年に改正され、大型トラック(HDV)の適用範囲が拡大され、2019年比で45%、65%、90%というより大幅なCO₂排出量削減目標が設定されました。これは、トラックメーカーとそのサプライヤーにとって複数年にわたるコンプライアンスサイクルを意味します。

両規制は技術中立であるため、メーカーはプラットフォーム全体の再設計を行うことなく、空力性能、後処理、先進的な燃料噴射ポンプを組み合わせることで、レール圧力のピーク値を高め、噴射タイミングと噴射量制御を最適化し、CO₂排出量と主要汚染物質を削減できます。

- 貨物輸送におけるディーゼル燃料への依存と再生可能ディーゼル燃料の統合 -

当社の調査レポートによると、効率性の向上にもかかわらず、主要経済圏では依然として貨物輸送がディーゼル燃料需要を支えています。米国では、EIAの報告によると、石油留出燃料油の需要は2024年に平均3.8百万バレル/日、2025年5月も3.8百万バレル/日でしました。

EIAは、2019―2024年までのギャップは主にディーゼル燃料の枯渇ではなく、再生可能ディーゼル/バイオディーゼルへの代替によるものだとしています。燃料噴射ポンプにとって、これは二重に重要である。トラックや建設車両は依然として圧倒的に圧縮着火式であり、再生可能ディーゼルの使用量の増加に伴い、パラフィン系燃料での耐久性を維持するために、材料適合性が高く、公差の厳しいポンプが必要となります。

同様に、ブラジルのPROCONVE P8 体制 2022年から段階的に実施され、CONAMAとIBAMAによって管理されるこの規制は、汚染物質の制限を強化しながら、大型圧縮着火方式を主流に維持し、高度な燃焼技術で粒子状物質/NOxの目標を達成する高圧ポンプの需要を維持します。

両地域において、車両保有台数の実態に加え、再生可能エネルギーとディーゼル燃料の混合、と排出ガス規制への対応により、高速道路走行と業務用アプリケーションにおける噴射ポンプの仕様変更と交換サイクルが継続的に行われることになります。

自動車用燃料噴射ポンプ市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

当社のSDKI市場予測によると、日本の自動車用燃料噴射ポンプ市場は、堅調な業界業績と長期的な持続可能性目標という双方の恩恵を受ける上で、極めて有利な位置にあります。日本自動車工業会による報告によれば、2023年における日本の自動車関連輸出額(完成車、二輪車、自動車部品を含む)は71.6兆円に達し、前年比で14%の増加を記録しました。

この急速な成長は、高品質な部品に対する需要の高まりを如実に物語っており、ポンプメーカーにとっては生産規模の拡大や輸出活動の強化に向けた好機をもたらしています。さらに、自動車基準国際化センターの報告書が示す通り、日本は2050年までのカーボンニュートラル達成を国家目標として掲げており、これにより自動車メーカーに対して、よりクリーンな燃焼技術の導入を求める継続的な圧力が高まっています。

燃料噴射ポンプは、燃費効率の向上と排出ガスの削減に不可欠な部品であり、ハイブリッド車や低排出ガス車への移行が進む現代において、その重要性は極めて高いものとなっています。短期的な市場の成長と長期的な脱炭素化政策という双方の潮流に歩調を合わせることで、日本のポンプメーカーは国内需要を確保し、国際競争力を強化するとともに、イノベーションに対する政府支援を獲得することが可能となります。これにより、日本の持続可能な自動車産業の未来を支える、主要な貢献者としての地位を確立することができるのです。

自動車用燃料噴射ポンプ市場に影響を与える主な制約要因は何ですか?

SDKIの市場調査アナリストは、電気自動車に対する消費者の嗜好の高まりが、世界の自動車用燃料噴射ポンプ市場の成長を阻害する大きな要因となる可能性があることを明らかにしました。

電気自動車への移行が加速していることに伴い、燃料噴射ポンプの長期的な需要は減少傾向にあります。電気自動車は従来の燃料供給システムを必要としないため、世界的に電気自動車のシェアが拡大することで、同市場全体の成長は抑制されることになります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用燃料噴射ポンプ市場レポートの洞察

自動車用燃料噴射ポンプ市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、自動車用燃料噴射ポンプ市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までの複利年間成長率(CAGR) |

7.9% |

|

2025年の市場価値 |

142億米ドル |

|

2035年の市場価値 |

246億米ドル |

|

履歴データの共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用燃料噴射ポンプ市場はどのように区分されていますか?

当社は、自動車用燃料噴射ポンプ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、燃料噴射タイプ別、車両タイプ別、エンジンタイプ別、圧力タイプ別、技術別にセグメント化されています。

自動車用燃料噴射ポンプ市場は、燃料噴射タイプによってどのように区分されるのでしょうか?

燃料噴射タイプ別に基づいて、自動車用燃料噴射ポンプ市場は、直接燃料噴射、マルチポイント燃料噴射、シーケンシャル燃料噴射、ポート燃料噴射に分割されています。これらの中で、直接燃料噴射のサブセグメントは、分析対象期間において62%という最大の市場シェアを獲得すると予測されています。

現代のガソリンエンジンとディーゼルエンジンにとって不可欠な構成要素であるため、これらの装置は、燃費向上や排出ガス削減に関して野心的な目標を掲げる各地域の自動車メーカーから、極めて高く評価されています。したがって、経済複雑性観測所(OEC)の調査報告書によれば、近年の市場の低迷傾向にもかかわらず、内燃機関の世界的な事業規模は2024年時点で474億米ドルに達しており、このカテゴリーにおける実質的な成長が裏付けられています。

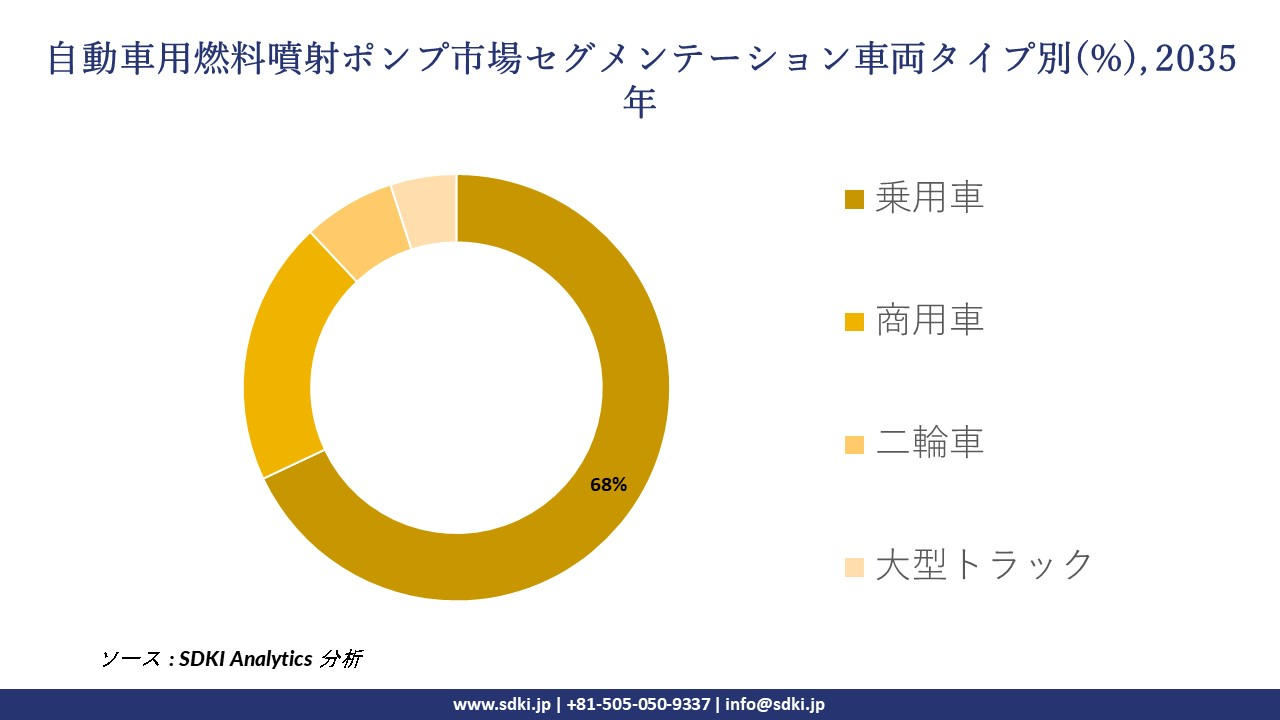

自動車用燃料噴射ポンプ市場は、車両タイプ別にどのように区分されていますか?

自動車用燃料噴射ポンプ市場は、車両タイプ別に基づいて、乗用車、商用車、二輪車、大型トラックに分割されています。予測期間において、乗用車セグメントは68%の市場シェアを獲得し、市場を主導する地位を確立すると見込まれています。この主導的地位は、商用フリート(業務用車両群)と個人所有の双方において、乗用車の普及が拡大していることによってさらに強固なものとなっています。

その裏付けとして、学術誌『Energy Policy』の報告によれば、中国単独でも、個人所有の小型乗用車の販売台数は2050年末までに40百万台の大台を突破する可能性があり、これは全世界における新車購入台数の30%を占める規模に相当するとされています。

以下に、自動車用燃料噴射ポンプ市場に適用されるセグメントの一覧を示します:

|

親セグメント |

サブセグメント |

|

燃料噴射タイプ別 |

|

|

車両タイプ別 |

|

|

エンジンタイプ別 |

|

|

圧力タイプ別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

自動車用燃料噴射ポンプ市場の傾向分析と将来予測:地域別市場展望の概要

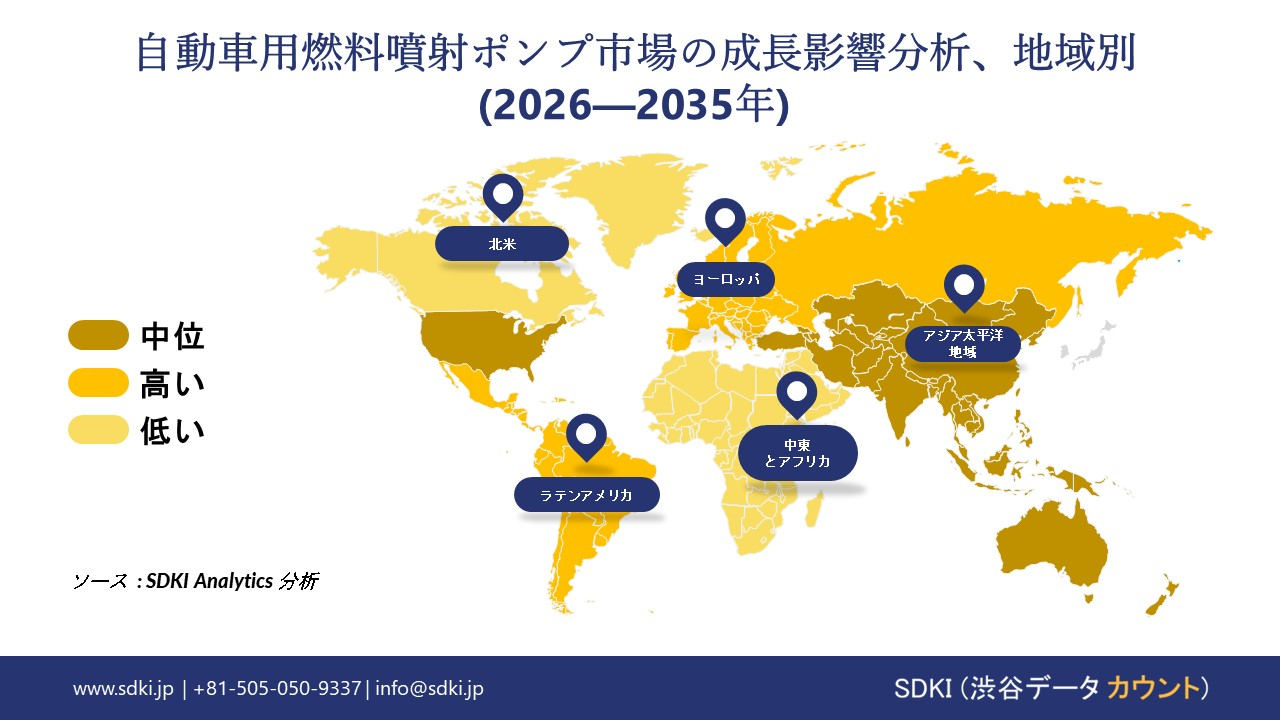

アジア太平洋地域の自動車用燃料噴射ポンプ市場は、予測期間において、世界市場における最大規模の地域であると同時に、最も急速な成長を遂げる地域になると予測されています。具体的には、市場シェアは36.5%、複利年間成長率(CAGR)は8.5%に達すると見込まれています。こうした地域市場の成長を牽引しているのは、政府による支援策です。

韓国の産業通商資源部による報告書によれば、政府は政策金融の規模を15兆ウォンへと拡大しており、これによりメーカー各社は先進システムの導入に向けた投資が可能となっています。また、関税割当制度の適用により、原材料費の低減も図られています。さらに、電気自動車(EV)に対する補助金は、2025年の7,150億ウォンから2026年には9,360億ウォンへと増額される予定です。加えて、電気バスや水素バス向けの新たな融資制度が導入されることで、ハイブリッド車の普及も維持される見通しです。ハイブリッド車においては、精密な燃料供給を実現するために、高度な燃料噴射ポンプが依然として不可欠な存在となっています。

SDKI Analyticsの専門家は、自動車用燃料噴射ポンプ市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における自動車用燃料噴射ポンプ市場の市場実績はどのようなものですか?

北米における自動車用燃料噴射ポンプ市場の市場調査と分析により、同地域の市場は予測期間を通じて、世界市場において堅調な成長を遂げると見込まれることが明らかになりました。この市場の成長は、同地域全体で施行されている厳格な排出ガス規制によって後押しされています。

米国環境保護庁(EPA)の報告によると、米国内における温室効果ガス排出量の最大の発生源は運輸部門であり、総排出量の29%を占めています。

この運輸部門の中でも、排出量の最大の要因となっているのは小型車両であり、運輸部門全体の排出量の58%、米国総排出量の16.5%を占めています。こうした状況を受け、規制当局はより厳格な基準の導入を進めており、その結果、自動車メーカーは排出ガスの削減と燃費効率の向上のため、先進的な燃料噴射ポンプの採用をますます強く求められるようになっています。

自動車用燃料噴射ポンプ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車用燃料噴射ポンプ市場の展望は、大企業から中小企業に至るまで、規模の異なる各社間での競争が激化していることから、市場構造が細分化された状態にあります。同調査レポートでは、市場の主要プレイヤー各社が、市場全体における競争優位性を確立すべく、新製品や新技術の投入、戦略的パートナーシップ、他社との連携、企業の買収、事業拡大など、あらゆる機会を積極的に活用していると報告されています。

自動車用燃料噴射ポンプ市場で事業を展開している主要なグローバル企業はどれですか?

当社の調査報告書によると、世界の自動車用燃料噴射ポンプ市場の成長において重要な役割を担う主要企業には、 Robert Bosch GmbH、Delphi Technologies (BorgWarner)、Continental AG、Stanadyne LLC、Cummins Inc.などが含まれます。

自動車用燃料噴射ポンプ市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本の自動車用燃料噴射ポンプ市場の上位5社は、Denso Corporation、Aisin Corporation、Mikuni Corporation、Hitachi Astemo Ltd.、Yanmar Co., Ltd. などであります。

この市場調査レポートには、世界の自動車用燃料噴射ポンプ市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、と主要な市場戦略が含まれています。

自動車用燃料噴射ポンプ市場における最新のニュースや傾向は何ですか?

- 2023年12月、 Stanadyneは、特許取得済みのGoliath 350バールガソリン直接燃料噴射(GDI)高性能燃料噴射装置を発売し、高性能と特殊製品のポートフォリオを拡充しました。

- DENSOは2024年9月、西尾市にある全明工場の敷地拡張のため、約690億円を投資し、2028年度上半期までに新工場を完成させることを決定しました。

自動車用燃料噴射ポンプ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用燃料噴射ポンプマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証