- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用接着剤市場エグゼクティブサマリ

1) 自動車用接着剤市場規模

当社の自動車用接着剤市場調査レポートによると、市場は予測期間(2026ー2035年)において年平均成長率(CAGR)4.9%で成長すると予想されています。2035年には、市場規模は122億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は78億米ドルに達しました。軽量化・多素材化車両の製造、そしてEVの急速な普及により、自動車用接着剤の世界市場は拡大しています。

2) 自動車用接着剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用接着剤市場の傾向には、構造接着、シーラント・ガスケット、電動化用接着剤などが含まれます。予測期間中に自動車用接着剤市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

構造接合(ホワイトボディ) |

アジア太平洋地域 |

6.8% |

軽量化義務、多材料車両設計、衝突エネルギー管理の改善 |

|

シーラントとガスケット(シーリング) |

ヨーロッパ |

4.5% |

排出ガス・防水基準、EVの熱管理、OEM品質基準 |

|

電動化接着剤(バッテリー&E/E) |

アジア太平洋地域 |

7.5% |

EVバッテリーアセンブリの成長、熱インターフェースのニーズ、断熱およびポッティングの要件 |

|

アフターマーケット接着剤(修理・改造用) |

北米 |

4.0% |

老朽化した車両メンテナンス、DIY/修理市場の回復、接着剤配合の改善 |

|

複合材料用構造接着剤 |

アジア太平洋地域 |

7.0% |

プレミアムモデルへの複合材採用、現地サプライヤーのイノベーション、OEM軽量化プログラム |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 自動車用接着剤とは何ですか?

自動車用接着剤は、自動車の組立と機能の性能要件を満たすために特に使用されます。せん断強度と高い引張強度は自動車組立における重要な要件であり、自動車用接着剤はこれらを満たします。また、振動や熱サイクルにも耐えることができます。ホワイトボディ構造、内装モジュール、パワートレイン部品、そして多くの重要な車両部品の接合は、自動車用接着剤によって行われています。

4) 日本の自動車用接着剤市場規模:

日本の自動車用接着剤市場は、基準年で4億米ドルと推定されており、予測期間中は年平均成長率(CAGR)4.1%で成長すると予想されています。自動車の電動化に向けた政府の取り組みと軽量構造への高い需要が、日本における自動車用接着剤市場の成長を牽引しています。

二酸化炭素排出量を削減するための車両のクリーン化と電動化という政府の政策により、EV、FCV、PHEV、HEVなどさまざまな種類の車両の生産が拡大しています。

経済産業省の報告書によると、2030年までに次世代自動車の販売台数を50ー70%に引き上げ、クリーン自動車の普及率を目標としています。需要の高まりにより、製造工程における特殊接着剤の需要が高まっています。日本では、グリーン成長戦略の導入により、自動車市場の軽量化に向けた取り組みが進められています。自動車用接着剤は構造接合に必要であり、環境政策にも合致しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用接着剤市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

構造用接着剤による軽量化 |

接着強度性能、軽量化効率 |

車両の電動化、排出ガス規制の強化、マルチマテリアル設計の採用 |

日本の自動車メーカーは、EVの走行距離を延ばすために車両の軽量化に注力しており、従来の溶接よりも高度な接合ソリューションを必要とするアルミニウムや複合材料の使用が増えています。 |

高い |

|

EV向けバッテリー組立ソリューション |

熱伝導率、電気絶縁性 |

国内EV生産の急速な増加、政府のカーボンニュートラル義務化、バッテリーの性能と安全基準 |

バッテリー パック、モジュール、トレイの独自の設計と安全要件により、厳しい環境で熱を管理し、セルの短絡を防ぎ、構造的完全性を提供する接着剤に対する特別なニーズが生じます。 |

中 |

|

熱管理システム用接着剤 |

熱安定性、熱サイクル下での長期耐久性 |

EV部品の電力密度の向上、バッテリーとパワーエレクトロニクスの長寿命化の要求、エンジンルーム内の過酷な環境 |

内燃機関から電動パワートレインへの移行により、新たな熱管理の課題が生じ、敏感な部品から熱を効率的に放散する接着剤や隙間充填材の需要が高まっています。 |

中 |

|

スマート/機能性接着剤 |

Mask |

|||

|

アフターマーケットおよび修理ソリューション |

||||

|

持続可能/バイオベース接着剤 |

||||

|

騒音、振動、ハーシュネス(NVH)の減衰 |

||||

|

電子機器の小型化 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用接着剤市場の都道府県別内訳:

以下は、日本の自動車用接着剤市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

5.5% |

大規模なOEM/R&D拠点、アフターマーケット需要の集中、高度な製造業の採用 |

|

大阪 |

5.8% |

ティア1サプライヤークラスター、軽量部品加工、物流・港湾輸出支援 |

|

神奈川 |

6.0% |

自動車サプライヤーのエコシステム、OEM組立工場への近接性、専門接着剤研究開発ラボ |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

自動車用接着剤市場成長要因

当社の自動車用接着剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

軽量EV需要の拡大:

環境への脅威の高まりにより、市場は輸送手段として軽量EVへの移行を進めています。軽量化はバッテリーサイズの小型化と低消費電力化につながり、内燃機関車と比較して二酸化炭素排出量を抑制することができます。

国際エネルギー機関(IEA)の報告書によると、EV販売台数は2026年までに2,700万台に達すると予測されています。EV車の需要増加は、自動車業界に軽量化製造の拡大を促し、自動車用接着剤の需要を高める可能性があります。軽量化によってkWhの必要量が削減され、大幅なコスト削減と製品の市場アクセス率の向上につながります。

消費者意識の高まりと規制基準の強化により、車両の安全性が向上し、乗客の安全が確保されています。ユーロNCAP、米国運輸省のNHTSA(米国道路交通安全局)など、世界各国の規制において、衝突試験の評価は向上しています。エアバッグやシートベルトに加え、乗員室の構造的健全性にも重点が置かれ、致命的な状況に適切に対処することが求められています。こうした消費者意識の高まりにより、世界市場では最高レベルの安全評価を受けた車両への需要が高まっています。

交通事故の増加と患者の安全性の低下により、安全基準の引き上げと、自動車用接着剤の適用範囲拡大による内部組立強度の向上を求める市場ニーズが生じています。世界保健機関(WHO)のデータによると、世界中で毎年約1.19百万人が交通事故に遭っています。

例えば、NHTSA(米国運輸省道路交通安全局)の米国新車アセスメントプログラムでは、側面衝突試験と斜め前面衝突試験に重点を置いた継続的な改善が求められています。これにより、構造的完全性が向上し、接着剤の採用率が向上しました。自動車用接着剤を使用することで、スポット溶接による組立と比較して、ねじり剛性が30ー40%向上します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用接着剤市場の世界シェア

SDKI Analyticsの専門家によると、自動車用接着剤市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

CAGR(2026ー2035年) |

4.9% |

|

2025年の市場価値 |

78億米ドル |

|

2035年の市場価値 |

122億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

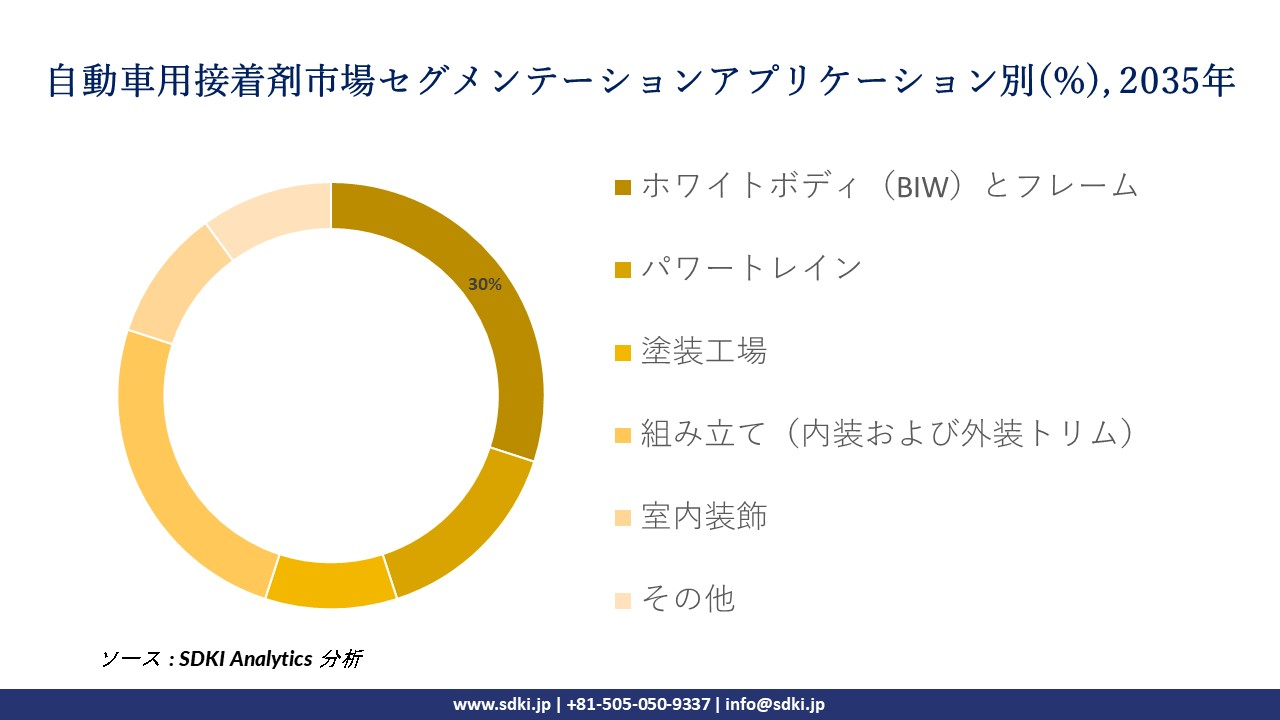

自動車用接着剤市場セグメンテーション分析

自動車用接着剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は樹脂タイプ別、アプリケーション別、車両タイプ別、形状別、技術別にセグメント化されています。

樹脂タイプ別に基づいて、エポキシ、ポリウレタン(PU)、シリコーン、アクリル、その他に分割されています。これらの中で、ポリウレタンが主流であり、予測期間中に世界市場シェアの40%を占めると予想されています。優れた靭性、熱サイクル、および十分な剥離耐性により、自動車業界ではポリウレタン樹脂タイプの採用率が高まっています。EV販売の増加は、ポリウレタン樹脂タイプの需要増加の顕著な成長要因の一つです。IEAのレポートによると、2023年には世界中でEV販売が前年比35%増加し、販売台数14百万台に達すると予想されています。自動車の電動化に向けた規制強化は、関連市場を世界中で推進する可能性があります。

アプリケーション別に基づいて、ホワイトボディ(BIW)とフレーム、パワートレイン、塗装工場、組み立て(内装および外装トリム)、室内装飾、その他に分割されています。 環境規制の強化により、自動車産業は軽量製造へと転換しています。 アルミニウムとスチールなどの異種ボディは、溶接だけでは高い接着レベルを提供できないため、自動車用接着剤の適用により、BIW接合の高品質が保証されます。 たとえば、米国のEPAは、車両重量を制御するためにアルミニウムの使用を減らす義務を導入しました。 データによると、炭素排出量と燃費を制御するために、1975年以降、2022年には軽量車両の傾向が9%増加しました。 これにより、BIW接合における自動車用接着剤の適用の需要が拡大しています。

自動車用接着剤市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

樹脂タイプ別 |

|

|

アプリケーション別 |

|

|

車両タイプ別 |

|

|

形状別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用接着剤市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用接着剤市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用接着剤市場の抑制要因

世界の自動車用接着剤市場シェアを阻害する大きな要因の一つは、原材料価格の変動性です。石油化学誘導体や特殊誘導体への依存度が高いことが、追加コストの変動につながります。サプライチェーン管理の混乱は、原材料価格上昇の主な原因の一つです。例えば、地政学的緊張により2022年には原油価格が30%上昇し、自動車用接着剤製造用の原材料価格に影響を与えました。

自動車用接着剤市場 歴史的調査、将来の機会、成長傾向分析

自動車用接着剤メーカーの収益機会

世界中の自動車用接着剤メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

電気自動車用バッテリー組立ソリューション |

アジア太平洋地域 |

世界的な電気自動車生産およびバッテリー製造における優位性に加え、エネルギー密度とバッテリーパックの安全基準の向上に重点的に取り組んでいます。 |

|

プレミアム車両と高性能車両の軽量化 |

北米 |

規制基準を満たすために質量削減が求められる大型車や、スポーツ・高級車セグメントにおける高性能特性に対する消費者の強い需要。 |

|

持続可能な/バイオベースの接着剤の採用 |

ヨーロッパ |

厳格な地域環境規制と企業の持続可能性の早期導入により、製造業において循環型経済の原則を推進することが義務付けられています。 |

|

老朽化した車両向けの修理・メンテナンスソリューション |

Mask |

|

|

現地組立・生産の拡大 |

||

|

高温環境における熱管理 |

||

|

自動化生産のためのスマート接着剤 |

||

|

エントリーレベルの車両向けコスト最適化ソリューション |

||

ソース: SDKI Analytics 専門家分析

自動車用接着剤の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、自動車用接着剤市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

合弁事業と技術移転 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高い |

確立された国内企業と提携することで、外国メーカーが複雑な現地のサプライ チェーンや規制環境に対応できるようになります。 |

|

直接販売と技術サポート |

北米 |

成熟した |

プライベート |

発展した |

高い |

大規模で高度な OEM および Tier 1 サプライヤーが存在するため、直接的な関係ときめ細やかな技術サービスおよび共同開発が必要となります。 |

|

グリーンテクノロジープレミアムポジショニング |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

中 |

この地域の強力な規制と消費者の環境持続可能性への重点との整合性により、プレミアム価格で環境に優しい製品の実現可能な市場が生まれます。 |

|

流通パートナーシップモデル |

Mask |

|||||

|

製品の適応と耐久性向上 |

||||||

ソース: SDKI Analytics 専門家分析

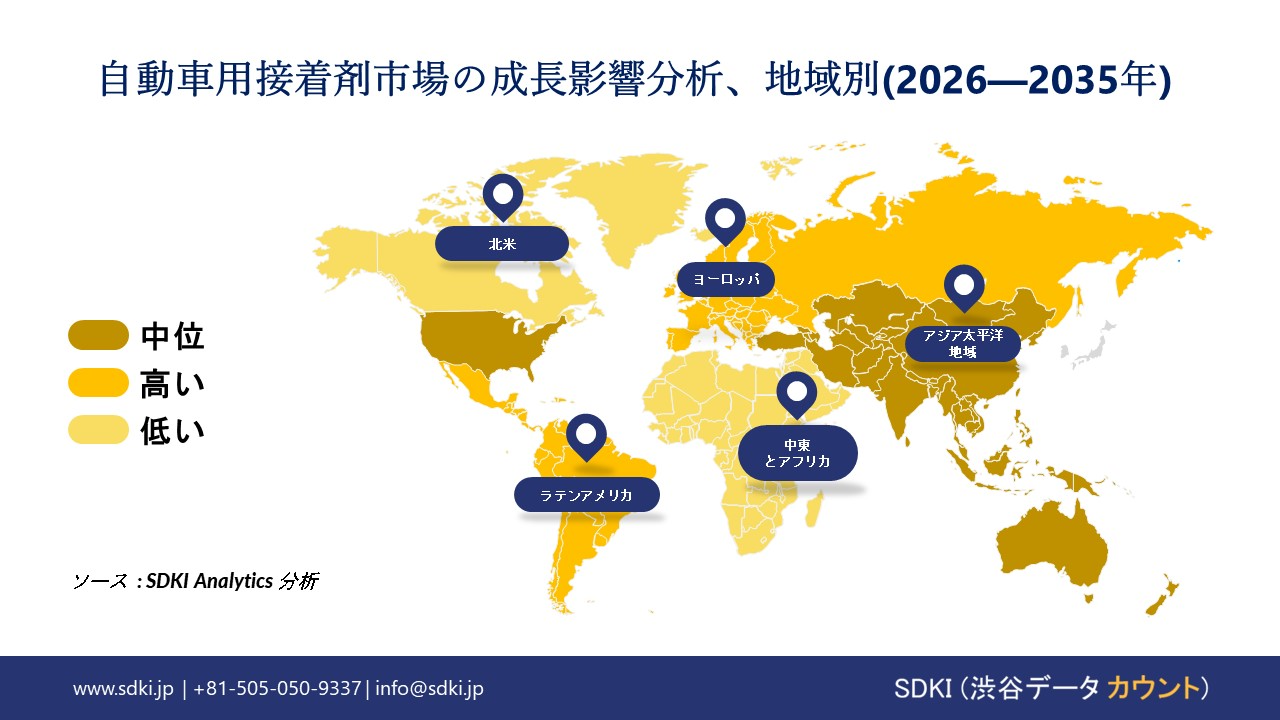

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の自動車用接着剤市場規模:

北米の自動車用接着剤市場は、予測期間中に緩やかな成長を遂げ、世界周辺地域で2番目に大きな市場を確保すると予想されています。EV普及の急増と規制強化は、この市場の成長を牽引する2つの主要な要因です。軽量接着剤に対するインセンティブを提供する企業平均燃費基準が導入され、市場の普及率が高まっています。一方、カナダは、バッテリー製造のための原材料の豊富さから、オンタリオ州とケベック州のEVサプライチェーンの主要拠点として位置付けられています。「リチウム電池のための国家ブループリント2023」が発表したデータによると、米国のEVセル製造能力は2025年までに224GWh以上に拡大すると予想されています。これは、2022年時点の15倍に相当します。これにより、自動車用接着剤の需要が高まり、北米市場が拡大する可能性があります。

- 北米の自動車用接着剤市場の市場強度分析:

北米の自動車用接着剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの自動車用接着剤市場規模:

規制強化と市場の軽量化へのシフトが、自動車用接着剤市場の成長を加速させています。ヨーロッパ委員会が二酸化炭素排出量の抑制を目的として導入した「Fit for 55」という政府計画では、市場に対し軽量素材への切り替えを推奨しています。自動車製造における自動化の導入も、自動車用接着剤の需要拡大につながっています。ドイツはインダストリー4.0発祥の地として知られており、自動車産業における自動化の統合率を高めています。国際ロボット連盟(IFRO)のデータによると、ヨーロッパではロボットの導入密度が高く、従業員1,000人あたり約1台のロボットが稼働しています。そのため、迅速な硬化プロファイルと高い適合性を確保するための自動車用接着剤の需要が拡大しています。

- ヨーロッパの自動車用接着剤市場の市場強度分析:

ヨーロッパの自動車用接着剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

複雑な |

|

価格体系 |

ハイブリッド |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の洗練度 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の自動車用接着剤市場規模:

自動車用接着剤市場は、予測期間中に世界市場シェアの51%を占め、6.5%のCAGRで成長すると予想されています。輸送の拡大と持続可能性の傾向により、市場は支配的地位と急成長の両方を確保します。国際自動車工業会(IOM)が発表したデータによると、中国は30百万台の自動車を生産し、日本とインドはそれぞれ8.9百万台と5.8百万台を超えました。政府主導の持続可能な政策も、本質的に軽量な自動車部品の需要を高め、自動車用接着剤の必要な需要を生み出しています。例えば、インド政府のPLIスキームは、自動車用化学配合も含む製造エコシステムを強化するために、5年間で25.938クローレルピーの投資を確保しました。これにより、自動車用接着剤が高度な研究開発を実施して効率を高め、採用率を高める余地が生まれます。

- アジア太平洋地域の自動車用接着剤市場の市場強度分析:

アジア太平洋地域の自動車用接着剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

強い |

強い |

強い |

|

自動車部門の需要 |

高い |

高い |

中 |

高い |

高い |

|

建設部門の需要 |

中 |

中 |

高い |

高い |

高い |

|

エレクトロニクス産業の統合 |

Mask |

||||

|

サステナビリティコンプライアンス準備 |

|||||

|

研究開発とイノベーションエコシステム |

|||||

|

輸出志向 |

|||||

|

原材料の入手可能性 |

|||||

|

人材の可用性 |

|||||

|

技術導入のスピード |

|||||

|

サプライチェーンの信頼性 |

|||||

|

クラスター強度 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用接着剤業界概要と競争ランドスケープ

自動車用接着剤市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

自動車用接着剤との関係 |

|

Henkel AG & Co. KGaA |

ドイツ |

自動車のホワイトボディ、バッテリーアセンブリ、一般アセンブリ向けの構造用接着剤、シーラント、熱管理材料の世界的なメーカーです。 |

|

3M |

米国 |

自動車の内外装の取り付け、接合、制振用の幅広い粘着テープ、構造用接着剤、シーラントを提供しています。 |

|

Sika AG |

スイス |

自動車ボディショップ、組立ライン、ダイレクトグレージング用のシーリング、ダンピング、補強、接着ソリューションのサプライヤーです。 |

|

Arkema Group (Bostik) |

Mask |

|

|

H.B. Fuller Company |

||

|

Dow Inc. |

||

|

Wacker Chemie AG |

||

|

LORD Corporation |

||

|

Ashland Inc. |

||

|

Huntsman Corporation |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

自動車用接着剤の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla, Inc. |

|

||

| Toyota Motor Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車用接着剤市場のメーカーシェアを占める上位10社は次のとおりです。

|

会社名 |

事業状況 |

自動車用接着剤との関係 |

|

Cemedine Co., Ltd. |

日本原産 |

自動車の車体接着、内装組立、電気自動車のバッテリーパックに使用される接着剤およびシーラントを製造する日本の大手メーカーです。 |

|

ThreeBond Holdings Co., Ltd. |

日本原産 |

自動車のエンジン、トランスミッション、電子機器、および一般的な組み立て用途向けのシーリング、接着剤、潤滑剤製品のスペシャリストです。 |

|

Konishi Co., Ltd. |

日本原産 |

自動車の内装トリム組み立て、フィルター製造、部品接着などに使用される幅広い接着剤とシーラントを製造しています。 |

|

Denka Company Limited |

Mask |

|

|

Nagase & Co., Ltd. |

||

|

Sunstar Engineering Inc. |

||

|

DELO Industrie Klebstoffe |

||

|

Momentive Performance Materials |

||

|

DuPont (Japan) G.K. |

||

|

BASF Japan Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

自動車用接着剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用接着剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用接着剤市場最近の開発

世界および日本における自動車用接着剤市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年10月 |

LG Chem |

同社は、北米のEVメーカー向けに熱伝導性接着剤のサプライチェーンを構築し、自動車用接着剤事業を拡大する計画を発表しました。 |

|

2025年2月 |

ThreeBond Holdings Co., Ltd. |

同社は、循環型経済のコンセプトに合致し、自動車製造における持続可能性を促進する解体可能な接着剤の提案に関する最新ニュースを発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証