- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用粘着テープ市場エグゼクティブサマリ

1)自動車用粘着テープ市場規模

当社の自動車用粘着テープ市場調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)5.6%で成長すると予想されています。2035年には、市場規模は97億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は66億米ドルでしました。電気自動車の生産台数の増加に伴い、自動車業界は燃費向上とEVの航続距離向上のため、軽量化に継続的に注力しており、バッテリー組立及び部品接合に特化したソリューションが求められています。

2)自動車用粘着テープ市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用粘着テープ市場の傾向には、両面フォームテープ、電気・電子用テープ、表面保護テープなどが含まれます。以下では、予測期間中に自動車用粘着テープ市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

両面フォームテープ |

アジア太平洋地域 |

7.2% |

軽量化への取り組み、外装トリムの接着、振動抑制の要件、美観の向上 |

|

電気・電子用テープ |

アジア太平洋地域 |

7.5% |

EVバッテリー組立の成長、ワイヤーハーネス用途、熱伝導性のニーズ、電気絶縁 |

|

表面保護テープ |

ヨーロッパ |

6.3% |

組立時の塗装保護、傷防止、仮止め、耐高温性 |

|

強化フィラメントテープ |

北米 |

6.1% |

高荷重結束用途、パレットの安定化、耐腐食性、高引張強度 |

|

特殊高温用テープ |

ヨーロッパ |

6.8% |

エンジンルーム用途、熱管理システム、排気部品の取り付け、エンジンフード下の耐熱性 |

ソース: SDKI Analytics 専門家分析

3)市場の定義– 自動車用粘着テープとは何ですか?

これらは、自動車の製造・組立における絶え間ない要求に応えるために厳選された特殊な感圧テープです。両面テープ、フォームテープ、導電性テープなど、車両の性能、安全性、そして美観を向上させるために特別に製造されています。主な利点は、従来の機械式ファスナーや溶接工程に代わる、ほとんどの車両部品に対応する耐久性の高い接着ソリューションです。

自動車用粘着テープ市場は、自動車業界における軽量素材と効率的な組立方法への強い関心を背景に、現代の車両生産において重要な役割を果たしています。メーカーの目標は燃費向上と排出量削減であり、粘着テープは、デザインをシンプルにし、車両全体の重量を軽減する革新的な代替手段を提供します。

4)日本の自動車用粘着テープ市場規模:

日本の自動車用粘着テープ市場は、2025ー2035年の予測期間中、年間複利成長率(CAGR)3.93%と予測されています。日本政府の厳格な自動車安全・環境規制により、メーカーは車両の軽量化と排出量の削減を実現する高度な接着技術の導入を進めています。

日本の確立された自動車産業と、電気自動車及びハイブリッド車生産への投資増加により、軽量接着剤ソリューションの採用が増加しています。この大きな変化は、燃費の向上と製造の柔軟性向上を支え、市場の成長を後押しします。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用粘着テープ市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

電動化専用テープ |

主要OEMによる採用率、新規EVモデル認証数 |

電気自動車への移行、熱管理材料の需要、軽量化要件 |

xEVへの移行に伴い、バッテリーの熱管理、モーターノイズの抑制、そして難燃性を実現するテープへの需要がかつてないほど高まっています。日本の自動車メーカーは、従来の接着用途を超えた、統合型熱管理ソリューションを提供するサプライヤーとのパートナーシップを重視しています。 |

高 |

|

軽量化及び複合材接着 |

車両1台あたりの軽量化達成率、CFRP/アルミニウム組立ラインへの浸透率 |

厳格な燃費基準、車両構造のマルチマテリアル化、性能向上目標 |

自動車メーカーは、車両軽量化のため、炭素繊維強化プラスチック(CFRP)とアルミニウムなどの複合材料の活用をますます進めています。この傾向により、強度を損なうことなく、また機械的な締結具を必要とせずに異種材料を接着できる、高強度で特殊なテープの必要性が高まっています。 |

中 |

|

高度な騒音・振動・ハーシュネス(NVH)減衰テープ |

車内騒音レベル低減指標、プレミアム及びマスマーケットセグメントにおける採用率 |

車内静粛性に対する消費者の要求、自動運転機能の普及、エンジンマスクの廃止による電動化 |

EVでは従来のエンジン音がないため、他の音がより顕著になります。車室内全体の優れた音響管理への関心が高まり、優れた遮音性を提供する高度なフォームテープや拘束層テープへの需要が高まっています。 |

中 |

|

自動貼付及びスマートテープ |

Mask |

|||

|

持続可能なバイオベース粘着テープ |

||||

|

内装の美観と機能性を向上するテープ |

||||

|

アフターマーケット及び修理ソリューションテープ |

||||

|

先進運転支援システム(ADAS)向け特殊テープ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用粘着テープ市場の都道府県別内訳:

以下は、日本の自動車用粘着テープ市場の都道府県別の内訳です:

|

都道府県名 |

推定CAGR(%) |

主な成長要因 |

|

愛知 |

5.5% |

Toyota本社所在地、強力な自動車クラスター、多額の研究開発投資 |

|

神奈川 |

4.8% |

Nissan本社、東京への近接性、先進的な製造業とEV開発 |

|

静岡 |

4.6% |

大手自動車部品サプライヤー、強力な輸出インフラ |

|

大阪 |

Mask |

|

|

東京 |

||

ソース: SDKI Analytics 専門家分析

自動車用粘着テープ市場成長要因

当社の自動車用粘着テープ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

- 規制主導の軽量化とCO₂コンプライアンス(構造用接着剤が機械的ファスナーに取って代わる):当社のアナリストチームは、世界の自動車用粘着テープ市場にプラスの影響を与える主要な規制傾向を特定しました。例えば、EU規制2019/631に代表される厳格な自動車CO₂及び燃費規制、そして自動車業界におけるより広範な軽量化イニシアチブにより、車両軽量化は規制上の優先事項として確立されています。さらに、EUが2025ー2029年の間に15%削減を義務付けるなど、各国政府が設定した明確なフリートCO₂削減目標は、OEMによるトリム及びホワイトボディ全体の軽量化を促進すると予想されます。この傾向において、粘着テープと構造用接着剤は、OEMがより薄い基材を接合し、リベットを排除することを可能にし、プラットフォーム全体を再設計することなく規制を満たすための機械的な手段を提供します。さらに、当社の調査レポートでは、構造接着を目的とした企業の製品ラインアップとマーケティング活動に焦点を当てています。法規制の目標と実績のある軽量化の成果が融合することで、地域全体で接着接合及びテープに対する持続可能な需要基盤が構築されると期待されます。

- 電動化の傾向の拡大(バッテリー組立、熱管理、EV専用テープの需要):世界的なEVへの移行は、バッテリー組立、熱管理、断熱、換気に関する新たな機能要件を生み出す可能性があります。当社の分析によると、政府とOEMはインセンティブを伴う電動化目標を設定しており、サプライヤーは特殊テープ、構造セルラップテープ、熱伝導材料、換気用接着剤、高温絶縁テープで対応すると予想されます。さらに、IEAの「Global EV Outlook 2025」は、EV車の普及が持続的に拡大し、この上昇傾向は今後10年間で安定すると予測しています。EV普及の拡大を支える要因は数多くありますが、当社の調査レポートでは、政策支援、製造規模の拡大、そして市場環境の拡大を挙げています。充電インフラの整備は喫緊の課題です。さらに、世界中でEVの生産台数が増加し、各車両に搭載される電子機器や安全機能の充実に伴い、EMIシールド、ハーネス、軽量構造接着など、高度な粘着テープの需要が高まっています。これにより、自動車用粘着テープ市場の着実な成長が期待されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用粘着テープ市場の世界シェア

SDKI Analyticsの専門家によると、自動車用粘着テープ市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

5.6% |

|

|

2024年の市場価値 |

66 億米ドル |

|

2035年の市場価値 |

97億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用粘着テープ市場セグメンテーション分析

当社は、自動車用粘着テープ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、基材別、接着剤タイプ別、製品タイプ別、車両タイプ別、エンドユーザー別に分割されています。

アプリケーション別:に基づいて、内装、外装、パワートレイン、ワイヤーハーネス、電気絶縁に分割されています。内装の自動車用粘着テープは、接着、絶縁、遮音、そして車内美観において重要です。これらのテープは、ダッシュボード、シート、ヘッドライナー、ドアパネル、ワイヤーハーネスに使用されており、車両の設計が進むにつれてますます不可欠なものになっています。これらのテープは、軽量化、騒音低減、組み立ての簡素化、機械式ファスナーの代替に役立ちます。主な特徴は、多機能性、美観への統合、そして様々な基材への多様化です。市場レポートによると、EV市場の拡大、軽量素材の使用、そして車内快適性に対する消費者の高まる需要により、自動車用粘着テープの内装用途は2035年までに自動車用粘着テープ市場全体の38.2%を占めると予測されています。

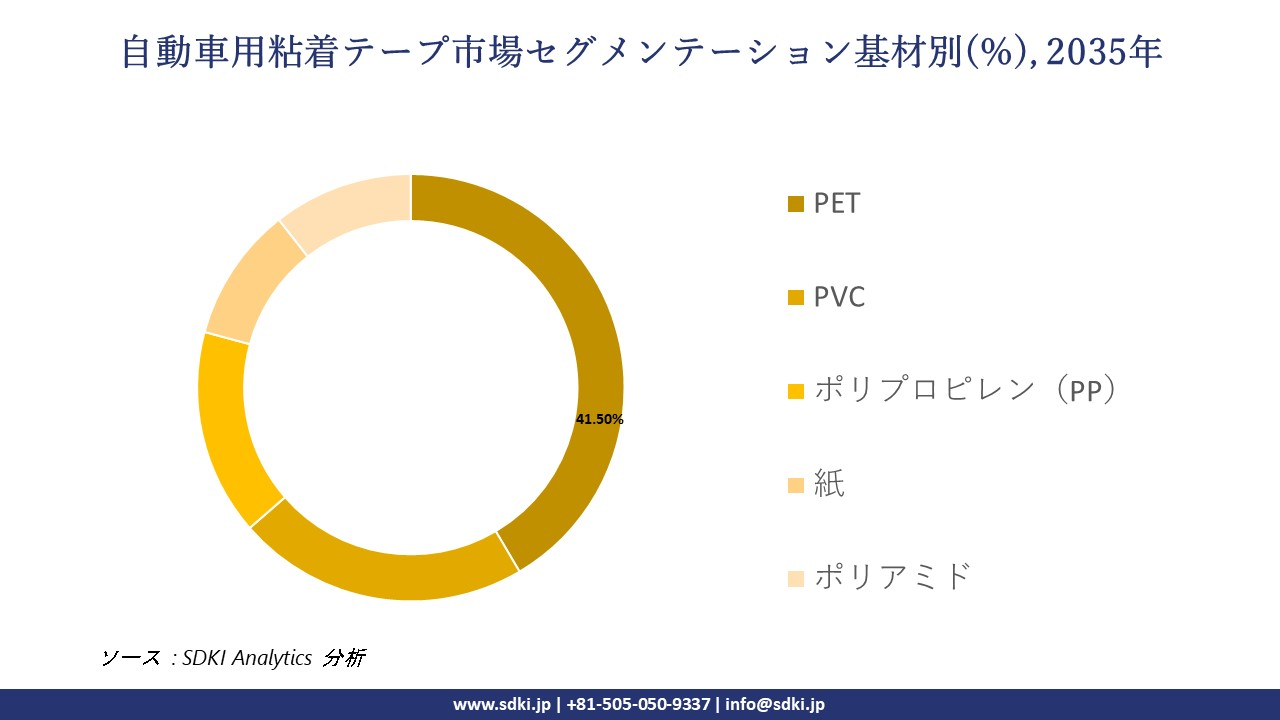

基材タイプ別:に基づいて、PET、PVC、ポリプロピレン(PP)、紙、ポリアミドに分割されています。PETベースの粘着テープは、耐久性、耐薬品性、耐熱性に非常に優れているため、自動車業界で広く使用されています。ワイヤーハーネス、バッテリー絶縁、表面保護に重要な役割を果たします。PETテープは高温や化学的に過酷な環境でも確実に接着できるため、EVのバッテリー室やエンジンベイに適しています。また、薄型であるため、コンパクトで効率的な組み立てが可能です。市場調査では、EV製造の増加、PVCから環境に優しいPETへの代替、そしてOEM製造工程における高性能材料の需要増加により、PET基材テープのシェアは2035年には基材セクターの41.5%に達すると予測されています。以下は、自動車用粘着テープ市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

基材別 |

|

|

接着剤タイプ別 |

|

|

製品タイプ別 |

|

|

車両タイプ別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用粘着テープ市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用粘着テープ市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用粘着テープ市場の制約要因

世界の自動車用粘着テープ市場シェアを阻害する大きな要因の一つは、高度な粘着技術に伴う初期コストの高さです。特に中小規模のメーカーにおいては、このことが採用を阻む要因となっています。さらに、高温多湿といった過酷な環境下における粘着テープの特性も依然として懸念材料となっており、特定の自動車部品への採用が減少する要因となっています。さらに、多くの規制基準や進化する安全要件は、製品開発とコンプライアンスにおける課題として依然として存在し、市場の成長を鈍化させる可能性があります。

自動車用粘着テープ市場 歴史的調査、将来の機会、成長傾向分析

-

自動車用粘着テープメーカーの収益機会

世界中の自動車用粘着テープメーカーに関連する収益機会のいくつかは次のとおりです:

|

事業機会分野 |

対象地域 |

成長要因 |

|

電気自動車(EV)用テープ |

アジア太平洋地域(中国、インド) |

EV生産の急増、軽量接合のニーズ、熱管理要件 |

|

内装トリム用接着剤 |

北米 |

乗用車における高級インテリアと静音化の需要増加 |

|

バッテリー絶縁テープ |

ヨーロッパ |

EVバッテリーに対する厳格な安全規制、ハイブリッド車セグメントの成長 |

|

ワイヤーハーネスソリューション |

Mask |

|

|

環境に優しい粘着テープ |

||

|

耐熱テープ |

||

|

両面テープ |

||

|

軽量接着ソリューション |

||

|

自動テープ貼り付けシステム |

||

ソース: SDKI Analytics 専門家分析

-

自動車用粘着テープの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを、自動車用粘着テープ市場の世界シェアの分析に用いています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ポーターのファイブフォースモデル |

グローバル |

成熟市場と新興市場 |

該当なし |

混合(先進国+発展途上国) |

アジア太平洋地域及びヨーロッパでは高い |

サプライヤーの力、バイヤーの力、代替品の脅威、競争関係を評価します |

|

PESTLE分析 |

ヨーロッパ、北米 |

成熟市場 |

ユニバーサル&規制型 |

先進国 |

中程度 |

マクロ環境要因を評価する:政治、経済、社会、技術、法務、環境 |

|

SWOT分析 |

アジア太平洋地域 |

新興市場 |

混合型 |

発展途上国 |

高い |

内部の強みと弱みを、外部の機会と脅威と比較します |

|

市場魅力度指数(MAI) |

Mask |

|||||

|

BCGマトリックス(成長シェアマトリックス) |

||||||

|

バリューチェーン分析 |

||||||

|

TAM-SAM-SOMフレームワーク |

||||||

|

シナリオプランニングモデル |

||||||

|

アンゾフマトリックス |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

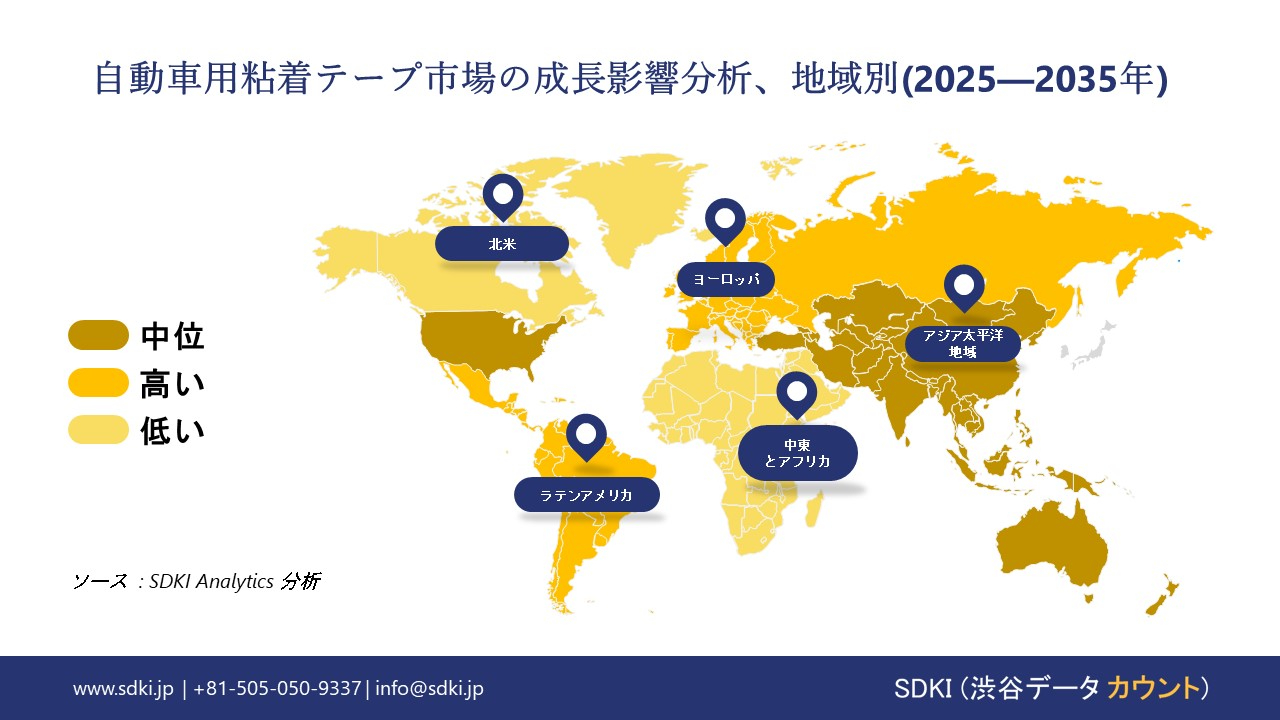

➤北米の自動車用粘着テープ市場規模:

当社の市場アナリストは、北米地域の自動車用粘着テープ市場が予測期間中に世界市場で第2位の地位を確保すると予測しています。市場の成長は、電気自動車の普及とインフラの拡大に支えられています。米国政府は電気自動車インフラへの投資を拡大しており、連邦政府の優遇措置と州レベルの規制により電気自動車の生産が加速しています。粘着テープは、電気自動車において、バッテリーの絶縁、熱管理、軽量組み立てに不可欠な要素です。Tesla、 Ford、GMなどの大手自動車メーカーは電気自動車の生産を拡大しており、高度なテープソリューションの需要を促進しています。

- 北米の自動車用粘着テープ市場の強度分析:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

強力な |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動車用粘着テープ市場規模:

ヨーロッパの自動車用粘着テープ市場は、予測期間中に持続的な成長が見込まれています。この市場成長は、軽量で持続可能な素材への需要の高まりに牽引されています。Green Deal やEuro 7といったヨーロッパ連合(EU)の厳格な環境規制は、自動車メーカーに排出量削減を迫っています。粘着テープは機械式ファスナーの代替として活用され、車両の軽量化と燃費向上に貢献しています。さらに、持続可能性目標の達成に向けて、バイオベースでリサイクル可能なテープの需要が高まっていることも、市場の成長を支えています。

- ヨーロッパの自動車用粘着テープ市場の強度分析:

ヨーロッパの自動車用粘着テープ市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

規制環境の複雑さ |

複雑 |

標準 |

標準 |

|

インセンティブと補助金による支援 |

中程度 |

高い |

高い |

|

熟練した人材の確保 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強固さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動車用粘着テープ市場規模:

アジア太平洋地域における自動車用粘着テープ市場の調査と分析によると、この地域の市場は予測期間を通じて38%以上の市場シェアを獲得し、世界市場で支配的な地位を維持すると予想されています。また、アジア太平洋地域は世界市場で最も急速に成長する地域と予想されており、年間複利成長率6.4%で成長しています。市場の成長は、費用対効果の高い製造によって支えられています。粘着テープの用途は比較的運用コストが低いため、大量生産に適しています。さらに、粘着テープは、接着強度、柔軟性、環境ストレスへの耐性が向上しており、アジア太平洋地域の多様な気候や道路状況に適しています。

- アジア太平洋地域の自動車用粘着テープ市場の強度分析:

アジア太平洋地域の自動車用粘着テープ市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

中程度 |

中程度 |

強い |

強い |

|

EV普及の勢い |

低 |

中 |

中程度 |

高い |

高い |

|

現地調達要件 |

中程度 |

中程度 |

中程度 |

厳格 |

厳格 |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強固さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーンの統合 |

|||||

|

政策とインセンティブによる支援 |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用粘着テープ業界概要と競争ランドスケープ

自動車用粘着テープ市場のメーカーシェアを独占する世界トップ10社は次の通りです:

|

会社名 |

本社所在地 |

自動車用粘着テープとの関係 |

|

3M Company |

米国 |

接着及びシーリングに使用される自動車用粘着テープの製造業者 |

|

Avery Dennison |

米国 |

自動車組立用の特殊粘着テープを提供 |

|

tesa SE |

ドイツ |

自動車用途向けに特別に設計された粘着テープを供給 |

|

Nitto Denko Corp |

Mask |

|

|

Saint-Gobain |

||

|

Scapa Group |

||

|

Trelleborg AB |

||

|

Aditya Birla |

||

|

Bostik |

||

|

Scapa Group |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

日本の自動車用粘着テープ市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

自動車用粘着テープとの関係 |

|

Rinrei Tape Co., Ltd. |

日本発祥 |

工業用粘着テープを製造し、共同開発も受託しています。自動車部品や治具の接着やマスキングに使用されることが想定されます。 |

|

Sumitomo Chemicals |

日本発祥 |

日本において、自動車用途向けに高度な粘着テープを提供しています。 |

|

Sekisui Chemical |

日本発祥 |

自動車の絶縁及び組立に使用される粘着テープを製造しています。 |

|

Toray Industries |

Mask |

|

|

Mitsui Chemicals |

||

|

Hitachi Chemical |

||

|

Kuraray Co. Ltd. |

||

|

JSR Corporation |

||

|

Fujifilm Holdings |

||

|

LINTEC Corporation |

||

|

Nitto Denko Corp |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

自動車用粘着テープ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用粘着テープ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用粘着テープ市場最近の開発

自動車用粘着テープ市場 – 最近の開発

世界と日本における自動車用粘着テープ市場に関連する最近の商業的発売及び技術進歩のいくつかは次のとおりです:

|

月と年 |

会社名 |

自動車用粘着テープ市場との連携 |

|---|---|---|

|

2024年5月 |

tesa SE |

Tesaは、自動車の安全性と性能基準の向上に対応するため、自動車用ワイヤーハーネス向けの革新的な粘着ソリューションのラインアップを拡大しました。これにより、進化する安全規制やOEMの要件に適合する特殊なハーネステープの供給体制が強化され、自動車用粘着テープ市場を直接的にサポートします。 |

|

2024年6月 |

Avery Dennison |

Avery Dennisonは、電気絶縁性、耐腐食性、そして米国インフレ抑制法に基づく調達基準への適合性を考慮した、EVバッテリーセルラッピング用の新しい感圧粘着テープソリューションを発売しました。これにより、EVバッテリーの組み立てや安全用途における高性能テープの需要の高まりに対応し、自動車用粘着テープ市場を強化することができます。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証