- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

原子層堆積装置市場エグゼクティブサマリ

1) 原子層堆積装置市場規模

原子層堆積装置市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に9.6%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は81億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は35億米ドルに達しました。この市場は、半導体製造における技術の進歩と、IoTエコシステムの普及によって特徴づけられています。

2) 原子層堆積装置市場の傾向 – プラスの軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される原子層堆積装置市場の傾向には、半導体製造、太陽光発電アプリケーション、医療機器コーティング、フレキシブルエレクトロニクス、自動車アプリケーションなどが含まれます。予測期間中に原子層堆積装置市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|---|---|---|---|

|

半導体製造 |

アジア太平洋地域 |

10.5% |

AIチップの需要拡大、3D NAND技術の移行、高度なロジックノードの開発 |

|

太陽エネルギーの応用 |

ヨーロッパ |

11.8% |

再生可能エネルギーへの投資、ペロブスカイト太陽電池の導入、政府によるクリーンエネルギーの義務化 |

|

医療機器コーティング |

北米 |

9.2% |

生体適合性コーティングの要件、抗菌表面の需要、インプラント可能なデバイスの成長 |

|

フレキシブルエレクトロニクス |

アジア太平洋地域 |

12.4% |

ウェアラブル技術のブーム、フレキシブルディスプレイの採用、IoTデバイスの普及 |

|

自動車用途 |

ヨーロッパ |

10.0% |

電気自動車の生産増加、センサー技術の進歩、軽量素材の需要 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 原子層堆積装置とは何ですか?

原子層堆積(ALD)装置は、高度に設計された高度な装置の一種であり、原子スケールの精度で基板上に極薄かつ高度に均一な膜を堆積することを目的としています。これらのシステムは、膜の厚さと組成をより精密に制御できるため、半導体、マイクロエレクトロニクス、先端材料アプリケーションの製造に不可欠なツールとなっています。

さらに、ALD 装置は、非常に高い精度のコンフォーマルコーティングを提供し、複雑な 3D 構造でも 100% の表面カバレッジを実現することで、次世代デバイス向けの高アスペクト比構造を可能にします。

4) 日本の原子層堆積装置市場規模:

日本の原子層堆積装置(ALD)市場は、世界市場における6.1%の収益シェアを占め、2025年には2.2億米ドルに達すると予測されています。2035年には5.1億米ドルに達し、2026―2035年にかけて複利年間成長率(CAGR)10.0%で成長すると予測されています。この市場は、高度な半導体製造能力、強力な研究開発資金の流入、そして先端材料・技術の早期導入によって注目を集めており、投資家の注目を集めています。経済産業省が2024年11月に発表した「2030年度までにAI・半導体産業基盤を強化するための新たな枠組み」を通じて、10兆円を超える公的支援が計上されていることからも、この分野に対する政府の支援は明らかです。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、原子層堆積装置市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

半導体製造の拡大 |

市場シェアの拡大、生産能力の稼働率 |

政府補助金、先進ノードへの移行、輸出需要の回復 |

日本の半導体メーカーは、世界市場での地位を取り戻すためにファブ投資を加速させており、装置需要の急激なサイクルを生み出しています。 |

高い |

|

次世代メモリデバイス製造 |

歩留まり改善率、新製品導入速度 |

3D NANDのスケーリング、DRAM技術の進化、特殊メモリの需要 |

メモリメーカーは、競争上の差別化のために、精密な原子レベルの堆積能力を必要とするより複雑なアーキテクチャに移行しています。 |

高い |

|

パワーデバイスのアプリケーション |

自動車認定率、エネルギー効率指標 |

電気自動車の導入、再生可能エネルギーインフラ、産業オートメーション |

シリコンカーバイドと窒化ガリウムパワーデバイスへの移行は、デバイス性能の向上を目的とした特殊なALDプロセスの開発を推進しています。 |

中 |

|

MEMS及びセンサーアプリケーション |

Mask |

|||

|

研究開発協力 |

||||

|

ディスプレイ技術の革新 |

||||

|

医療機器コーティング |

||||

|

フォトニクスと光学アプリケーション |

||||

ソース: SDKI Analytics 専門家分析

- 日本の原子層堆積装置市場の都道府県別内訳:

以下は、日本の原子層堆積装置市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

10.5% |

R&D拠点の集約、半導体政策支援、スタートアップエコシステムの構築 |

|

大阪 |

10.1% |

先端材料研究、製造インフラ、産業オートメーションに重点を置く |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

原子層堆積装置市場成長要因

当社の原子層堆積装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

半導体技術の小型化と進歩:

5nm未満、あるいはそれ以上といったデバイス微細化への継続的な取り組みには、薄膜堆積において原子スケールの精度が求められます。そのため、原子層堆積(ALD)装置は製造業において不可欠なものとなっています。例えば、TSMCは2024年5月まで、第一世代のゲートオールアラウンド電界効果トランジスタ(GAAFET)N2ノードを用いて2nmチップの製造を継続し、2025年後半には量産開始を予定していました。さらに、小型化された民生用電子機器の普及に伴い、政府機関と民間企業、特に世界的な生産拠点において、ALD装置の導入が進んでいます。そのため、プロセッサやメモリチップが原子スケールまで微細化する中で、ALD装置はこの分野の成長を牽引する要因であり続けています。

自動車、家電、ヘルスケア、製造業といった資本集約型産業における高性能コンピューティング(HPC)、AI、IoTシステムの大規模な導入は、原子層堆積装置(ALD)市場の大きな顧客基盤を形成しています。こうした需要の拡大は、次世代チップに不可欠な極薄かつ欠陥のない膜を堆積するために、各メーカーにALD装置の導入を迫ることになります。その一例として、次世代ICの世界市場規模は2023年に12.8億米ドルという驚異的な水準に達し、さらに複利年間成長率(CAGR)15.33%で成長し、2032年には31.6億米ドルに達すると予測されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 原子層堆積装置市場の世界シェア

SDKI Analyticsの専門家によると、原子層堆積装置市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

9.6% |

|

2025年の市場価値 |

35億米ドル |

|

2035年の市場価値 |

81億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

原子層堆積装置市場セグメンテーション分析

原子層堆積装置市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、フィルムタイプ別、製品タイプ別、エンドユーザー業界別に分割されています。

当社の市場見通しによると、アプリケーション別分野は半導体製造、医療機器、ソーラーパネル、フレキシブルエレクトロニクス、研究開発に分割されています。これらの下位分野の中で、半導体製造は評価期間中に68.3%という最大のシェアを獲得すると見込まれています。

ALD装置は、極めて複雑なデバイス構造上に極薄かつ極めて均一な膜を堆積できる比類のない能力を有しており、半導体製造システムにおいて最も重要な部品の一つとして明確に位置付けられています。さらに、ゲートオールアラウンドロジックや3D積層メモリといった、高アスペクト比構造と極めて高い膜コンフォーマル性が求められる先端技術への移行が世界中で進む中、ALD装置はこの分野において不可欠な存在となっています。

同じことを証明するものとして、2025年のJournal of Industrial Information Integrationでは、次世代半導体構造を製造するための新しいALDガウスプロセス回帰(GPR)法が紹介され、RMSEは0.0074で、計算流体力学(CFD)技術と比較して約18倍の計算速度を実現しています。

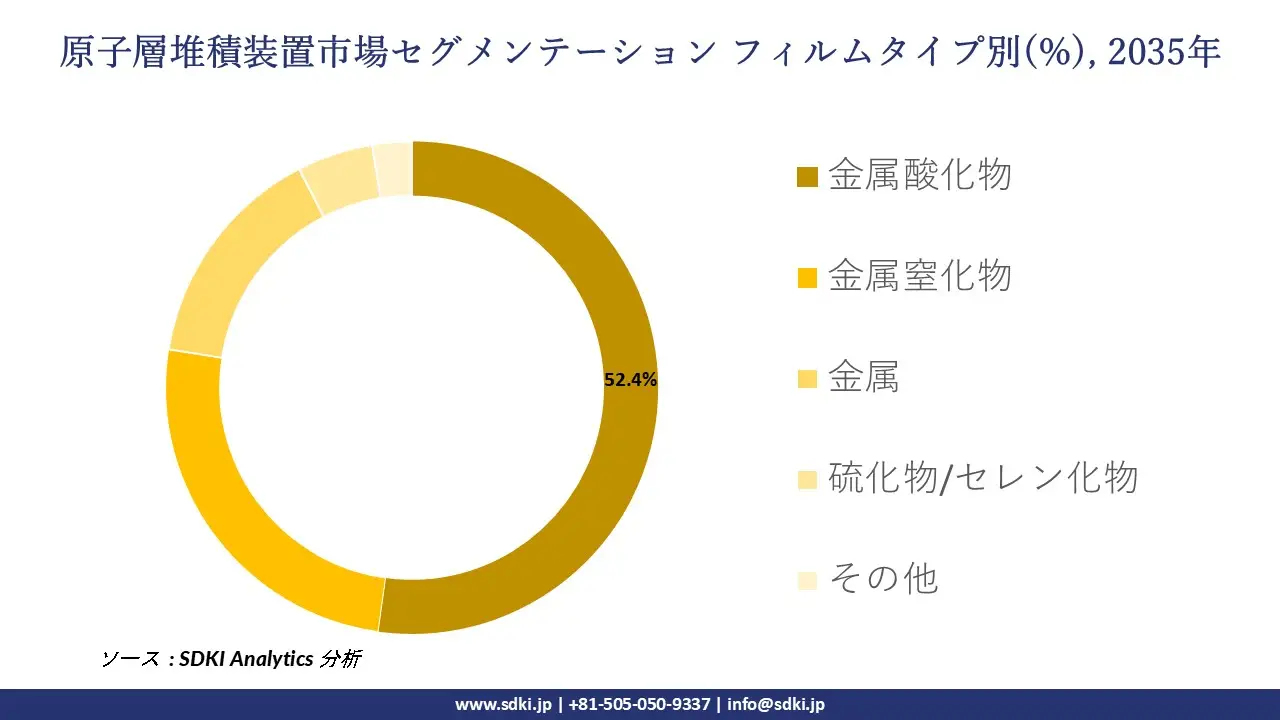

SDKIの調査レポートによると、フィルムタイプ別セグメントは市場を金属酸化物、金属窒化物、金属、硫化物/セレン化物、その他に分割されており、分析期間を通じて金属酸化物が52.4%のシェアで市場を独占すると予想されています。ALD装置の大部分が消費される半導体製造プロセスにおいて、金属酸化物は不可欠な役割を果たしており、この子セグメントは本分野における最前線に君臨しています。

さらに、これらの絶縁膜を用いた半導体デバイスの性能と歩留まりの間には直接的な相関関係があり、これが当社のリーダーシップを証明しています。さらに、ALD装置における前駆体化学の開発とチャンバー設計は、これらのコンポーネントの需要の高まりを示しています。

以下は、原子層堆積装置市場に該当するセグメントのリストです。

|

市場セグメント |

市場サブセグメント |

|

アプリケーション別 |

|

|

|

|

製品タイプ別 |

|

|

エンドユーザー業界別 |

|

ソース: SDKI Analytics 専門家分析

世界の原子層堆積装置市場で調査された地域:

SDKI Analyticsの専門家は、原子層堆積装置市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

原子層堆積装置市場の制約要因

原子層堆積(ALD)装置の世界的な市場シェア拡大を阻む大きな要因の一つは、多額の資本投入が必要となることです。これは、供給者と消費者の双方にとって経済格差の拡大につながります。具体的には、高度な真空チャンバー、ガス供給システム、超クリーンインフラの導入には巨額の先行投資が必要であり、中小企業の参入を阻む要因となっています。一方、ALDチャンバーのメンテナンス、定期的なダウンタイム、洗浄にかかる費用は、総所有コスト(TCO)を増大させます。その結果、小規模なファブ製造企業や学術研究グループの多くは、ALD装置の調達を正当化するのに苦労する可能性があります。

原子層堆積装置市場 歴史的調査、将来の機会、成長傾向分析

原子層堆積装置メーカーの収益機会

世界中の原子層堆積装置メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

高度なロジック及びメモリチップの製造 |

アジア太平洋地域 |

高性能コンピューティングと人工知能プロセッサの需要に牽引され、大手半導体ファウンドリと統合デバイスメーカーは、5ナノメートル未満のノードの生産に向けて多額の設備投資を行っています。 |

|

政府支援による半導体主権イニシアチブ |

北米 |

高度な半導体製造能力を国内に戻し、重要な技術のサプライチェーンを確保することを目的とした、戦略的な国家政策と多額の財政的インセンティブです。 |

|

自動車用半導体及びセンサー製造 |

ヨーロッパ |

地域の自動車産業では電気自動車や自律走行車への移行が加速しており、精密な薄膜堆積を必要とする高度なセンサーやパワーエレクトロニクスが必要となっています。 |

|

再生可能エネルギーと太陽光発電製造 |

Mask |

|

|

医療機器及びインプラントコーティングアプリケーション |

||

|

研究開発とパイロットラインの確立 |

||

|

産業用触媒及びエネルギー貯蔵の開発 |

||

|

フレキシブルエレクトロニクス及びプリンテッドエレクトロニクスのプロトタイピング |

||

ソース: SDKI Analytics 専門家分析

原子層堆積装置の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、原子層堆積装置市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

直接販売とハイタッチサポート |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

複雑な統合ニーズと多額の資本予算を持つ大規模で高度な顧客が集中しているため、広範な技術サポートを備えた直接的な関係モデルが正当化されます。 |

|

戦略的パートナーシップとコンソーシアム |

ヨーロッパ |

成熟した |

パブリックハイブリッド |

発展した |

高い |

複数の国にまたがる断片化されているものの技術的に進歩した市場においては、確立された研究機関や産業コンソーシアムとの提携が効果的な参入及び拡大戦略となります。 |

|

技術移転と政府入札 |

アジア太平洋地域 |

新興 |

多様 |

新興 |

中 |

国の産業政策との整合性と政府主導の技術イニシアチブへの参加により、戦略的成長地域における大規模プロジェクトや資金へのアクセスが可能になります。 |

|

販売代理店及び代理店ネットワーク |

Mask |

|||||

|

プロジェクトベース及び開発資金 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の原子層堆積装置市場規模:

北米は、議論されているタイムラインにおいて38.8%という最も高いシェアを獲得すると予測されており、これは主に米国の大規模な産業投資能力によるものです。この点に関して、世界半導体装置市場統計(WWSEMS)レポートは、北米における半導体装置の請求額が2022―2023年にかけて26―39.3億米ドルに増加し、前年比50%増という爆発的な増加を示すと発表しました。米国国際ビジネス評議会(US Council for International Business)の別の調査結果では、半導体製造装置(SME)への世界の純支出における北米のシェアが、2023年の11.6%から2027年には14.5%に増加すると予測されています。

- 北米の原子層堆積装置市場の市場強度分析:

北米の原子層堆積装置市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの原子層堆積装置市場規模:

ヨーロッパは、ヨーロッパ半導体法(European Chips Act)の施行により、ALD(原子層堆積)装置の供給者及び消費者の両面において、この分野における重要性を着実に高めています。これにより、域内のより多くの半導体メーカーがこれらの装置を使用するようになっています。例えば、2023年には、ヨーロッパ連合(EU)域内のサプライヤーが世界の半導体製造装置売上高の約28%を占めました。さらに、2024年7月には、EUは「Chips for Europe」イニシアチブの下、半導体研究開発における地域的な進展を支援するために325百万ユーロを拠出することを決定しました。これは、政府による財政支援を通じて、この分野への資金投入が継続的に行われていることを示しています。

- ヨーロッパの原子層堆積装置市場の強度分析:

ヨーロッパの原子層堆積装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計とIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の原子層堆積装置市場規模:

原子層堆積装置市場において最も急速に成長している地域として浮上しており、特に中国、台湾、韓国、日本における強力な前工程ウェーハ製造基盤のおかげで、推定複利年間成長率(CAGR)10.10%となっています。その証拠に、2023年には半導体売上高で他のすべての地域市場を上回り、業界規模は2,900億米ドルに達しました。また、中国は単一国市場として、同年に世界市場シェアの29%を獲得し、リーダーとしての地位を確立しました。さらに、この地域のファウンドリ及びメモリ生産能力のリーダーシップは、強力な政府インセンティブと密集したサプライチェーンと相まって、‑高アスペクト比及び5ミクロン未満の微細加工が可能な超精密ALD装置に対する持続的な需要を促進しています。

- アジア太平洋地域の原子層堆積装置市場の強度分析:

アジア太平洋地域の原子層堆積装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高い |

高い |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

7nm+(Rapidus使用時) |

5nm未満 |

成熟した |

7nm未満(土着)/成熟 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

原子層堆積装置業界概要と競争ランドスケープ

原子層堆積装置市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

ALD装置との関係 |

|

Applied Materials, Inc. |

米国 |

複数の技術バリエーションを含む半導体製造用の ALD システムの大手サプライヤー |

|

Lam Research Corporation |

米国 |

高度なウェーハ製造におけるコンフォーマルフィルム用の ALTUS 及び VECTOR ALD システムのプロバイダー |

|

ASM International N.V. |

オランダ |

ALD 技術のパイオニアであり、世界的リーダーとして、シングルウェーハ及びバッチ システムの幅広いポートフォリオを提供しています |

|

Veeco Instruments Inc. |

Mask |

|

|

Beneq |

||

|

Picosun Group |

||

|

Kurt J. Lesker Company |

||

|

SENTECH Instruments GmbH |

||

|

CVD Equipment Corporation |

||

|

Annealsys |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

原子層堆積装置の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Taiwan Semiconductor Manufacturing Company (TSMC) |

|

||

| Samsung Electronics | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の原子層堆積装置市場におけるメーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

ALD装置との関係 |

|

Tokyo Electron Limited (TEL) |

日本原産 |

生産ライン内に統合された ALD ソリューションを提供する大手半導体装置メーカー |

|

Canon Anelva Corporation |

日本原産 |

半導体及びストレージメディア製造用の ALD 技術を含む薄膜堆積システムの開発と製造を行っています |

|

Samco Inc. |

日本原産 |

薄膜堆積及びエッチング システムのメーカーで、研究開発及び産業用途向けのさまざまな ALD 装置を提供しています |

|

ULVAC, Inc. |

Mask |

|

|

S.E.S. Co., Ltd. |

||

|

Hitachi High-Tech Corporation |

||

|

Kokusai Electric Corporation |

||

|

SCREEN Semiconductor Solutions Co., Ltd |

||

|

Sumitomo Heavy Industries, Ltd. (SHI) |

||

|

Tazmo Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

原子層堆積装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 原子層堆積装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

原子層堆積装置市場最近の開発

世界及び日本における原子層堆積装置市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Lam Research Corp. |

同社は2025年2月、最先端の半導体製造に金属モリブデンの能力を活用する世界初の原子層堆積(ALD)ツール「ALTUS Halo」を発売しました。 |

|

Canon Anelva Corporation |

2024年10月に新たな 同社は Adastra 製品ファミリーに、半導体や電子デバイスの相互接続や機能層向けを含む幅広い堆積プロセスを網羅する製品を提供しています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証