- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

建築用塗料市場エグゼクティブサマリ

1) 建築用塗料市場規模

当社の建築用塗料市場調査レポートによると、市場は予測期間(2026―2035年)において複利年間成長率(CAGR)4.57%で成長すると予想されています。2035年には、市場規模は1,371億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は865億米ドルに達しました。急速な都市化と大規模なインフラ投資といった要因が、建築用塗料市場の需要を押し上げています。

2) 建築用塗料市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される建築用塗料市場の傾向には、水性塗料・低VOC塗料、装飾用・住宅用塗料、高性能・機能性塗料などが含まれます。予測期間中に建築用塗料市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

水性及び低VOCシステム |

アジア太平洋地域 |

5.0% |

規制VOC制限、コストパリティの改善、改修需要 |

|

装飾/住宅 |

北米 |

3.5% |

老朽住宅リフォーム、DIY・プロ向けチャンネル、カラー・仕上げ傾向 |

|

高性能/機能的 |

ヨーロッパ |

4.0% |

省エネコーティング、建築基準、研究開発のプレミアム化 |

|

パウダーコーティングと耐久性に優れた外装 |

アジア太平洋地域 |

5.2% |

産業間の相互採用、長寿ニーズ、腐食保護の需要 |

|

スマート/特殊コーティング |

北米 |

6.0% |

イノベーションの導入、商業施設改修プロジェクト、政府によるインセンティブ |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 建築用塗料とは何ですか?

建築用塗料は、建物の内外装に保護と装飾を施すために用いられる特殊な塗料及び仕上げ剤です。これらの塗料は、汚れやカビ、湿気、風化に耐性があります。低VOC及び水性技術を採用しているため、環境にも配慮しています。主な分類では、水性塗料、溶剤系塗料、粉体塗料、放射線硬化型塗料に分類されます。

4) 日本の建築用塗料市場規模:

日本の建築用塗料市場は、予測期間中に複利年間成長率(CAGR)4.5%で力強い成長が見込まれています。この地域の成長を牽引する主な要因の一つは、経済産業省が主導する建築物の脱炭素化政策であり、これにより建築用塗料の直接的な市場が創出されています。経済産業省のグリーン成長戦略は、2050年までにカーボンニュートラルの達成と既存インフラの脱炭素化を目指しており、省エネ建材の普及を促進することで、日本全国での技術導入を加速させています。その結果、認証を受けた省エネ・持続可能な塗料を採用するメーカーは、価格設定の優位性に加え、差別化のメリットも享受でき、市場全体の成長につながります。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、建築用塗料市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

環境に優しく持続可能なコーティング |

エコラベルのブランド認知度、グリーンビルダーとの強力なB2Bパートナーシップ |

脱炭素化に向けた規制の推進、企業の持続可能性義務、健康的な室内空気に対する消費者の好みます |

環境問題に対する社会意識の高まりにより、従来の製品から、低VOC、ホルムアルデヒド吸収性、バイオ由来成分を含む製品への需要が高まっています。市場は、日本のSDGsへの取り組みと確立された環境ラベル制度の影響を受けています。 |

高い |

|

抗菌・衛生重視コーティング |

臨床効果認証、施設管理プロトコルとの統合 |

パンデミック後の衛生意識、医療における高齢化のニーズ、食品・医薬品業界における厳格な清潔基準 |

住宅と商業空間の両方において、積極的な衛生管理への行動変化が持続的に進み、カビ、細菌、ウイルスから継続的に保護するコーティングのプレミアムセグメントが生まれています。これは、日本の湿度の高い気候と高度な医療インフラにおいて特に重要です。 |

中 |

|

高度な機能性及びスマートコーティング |

技術に関する特許保護、実際のケーススタディからのパフォーマンスデータ |

エネルギー効率の要求、材料科学における技術革新、都市の高密度化と居住空間の縮小 |

美観だけでなく、セルフクリーニング、断熱性、防汚性など、目に見える効果をもたらす多機能コーティングへの需要が高まっています。日本の消費者や企業は、効率性を高め、長期的なメンテナンスコストを削減する製品を高く評価しています。 |

中 |

|

災害耐性及び保護コーティング |

Mask |

|||

|

美観リフォームとDIYコーティング |

||||

|

プレハブ・モジュラー建築用塗料 |

||||

|

デジタル化とサービス強化ソリューション |

||||

|

ニッチ&伝統的な天然塗料 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の建築用塗料市場の都道府県別内訳:

以下は、日本の建築用塗料市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

3.9% |

大規模な改修市場、ハイテクの導入、自治体のエネルギー効率化プログラム |

|

大阪 |

3.6% |

都市改修需要、商業オフィスのアップグレード、地元の工業用コーティング需要 |

|

神奈川 |

3.7% |

郊外再開発、港湾隣接産業活動、地方県の補助金 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

建築用塗料市場成長要因

当社の建築用塗料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

有害物質及びVOC制限に関する規制の強化:

当社 の分析によると、規制当局は建築用塗料の化学組成と配合に直接的な変化をもたらす規制の導入を加速させています。米国では、EPA(環境保護庁)による建築用塗料に対する国家VOC規制(国家揮発性有機化合物排出基準)により、VOC排出量が年間約103,000メガグラム(約113,500トン)削減されると推定されており、製造業者全体にラベル表示とコンプライアンス要件が課せられています。

州レベルでは、カリフォルニア州CARB(環境規制当局)が継続的な推奨管理措置(Suggested Control Measure)と、地方の大気汚染管理区域が採用・更新するVOC規制値表を公開しています。EUでは、2020年代初頭に導入された「持続可能性のための化学物質戦略」に加え、それに続くREACH/CLPの作業部会とEUエコラベル基準の見直しにより、製品レベルの規制が推進され、製品の処方変更が促進されています。

さらに、アクゾノーベル、シャーウィン・ウィリアムズ、PPGなどのメーカーは、報告書の中で、規制遵守と処方変更をコストと研究開発の優先事項として挙げており、規制関連の作業と製品開発を結び付けています。これらの規制強化は、世界的な処方変更サイクルを促進し、規制に準拠した水性、低VOC、代替バインダーコーティングに対する持続的な需要を生み出すと予想されます。

-

公共建築物の改修及び住宅エネルギープログラム:

建物ストックの脱炭素化と改修に向けた主要な公共プログラムは、外装保護システムや内装補修工事に関連した建築用塗料に対する定量化可能な需要を生み出すと予想されています。例えば、ヨーロッパ委員会の「リノベーション・ウェーブ」は、2030年までに35百万棟の建物の改修を目標としており、この目標を達成するためには、建物改修に年間約2,750億ユーロの追加投資が必要になると見積もっています。したがって、これは外装用塗料、プライマー、そしてファサードや断熱改修に使用される特殊な高性能システムの直接的な需要プールとなることが期待されます。

米国では、インフレ制約法(IRA)に基づき、エネルギー省(DOE)の住宅エネルギー還付プログラム、大規模な耐候性向上のための助成金、研修資金が承認されています。このプログラムは、住宅全体の改修や施工業者の研修に資金を提供し、塗り替え、下地処理、ファサードシーリングの需要増加につながります。その結果、政府支援による複数年にわたる改修活動のパイプラインが構築され、交換サイクルの短縮と高品質で長寿命の塗料の選定機会の増加が期待されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 建築用塗料市場の世界シェア

SDKI Analyticsの専門家によると、建築用塗料市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

4.57% |

|

2025年の市場価値 |

865億米ドル |

|

2035年の市場価値 |

1,371億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

建築用塗料市場のセグメンテーション分析

建築用塗料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を樹脂タイプ別、技術別、アプリケーション別、製品タイプ別、関数別、流通チャネル別にセグメントに分割されています。

樹脂タイプに基づいて、建築用塗料市場はアクリル、アルキド、エポキシ、ポリウレタン、その他(例:シリコーン、フッ素ポリマー)に分割されています。これらのうち、アクリルは45%の売上高シェアを占めると予想されています。さらに、米国環境保護庁(EPA)の建築用塗料VOC規制などの規制上の制約により、低VOCの水性処方を可能にするアクリルが優位に立っています。この分野の競合分析では、アクゾノーベルとBASFの2023―2024年度年次報告書で、アクリル系塗料に特化した研究開発能力が強調されています。これらの傾向は、2036年末までにこの分野の優位性を維持する規模の経済性を生み出すと予想されます。

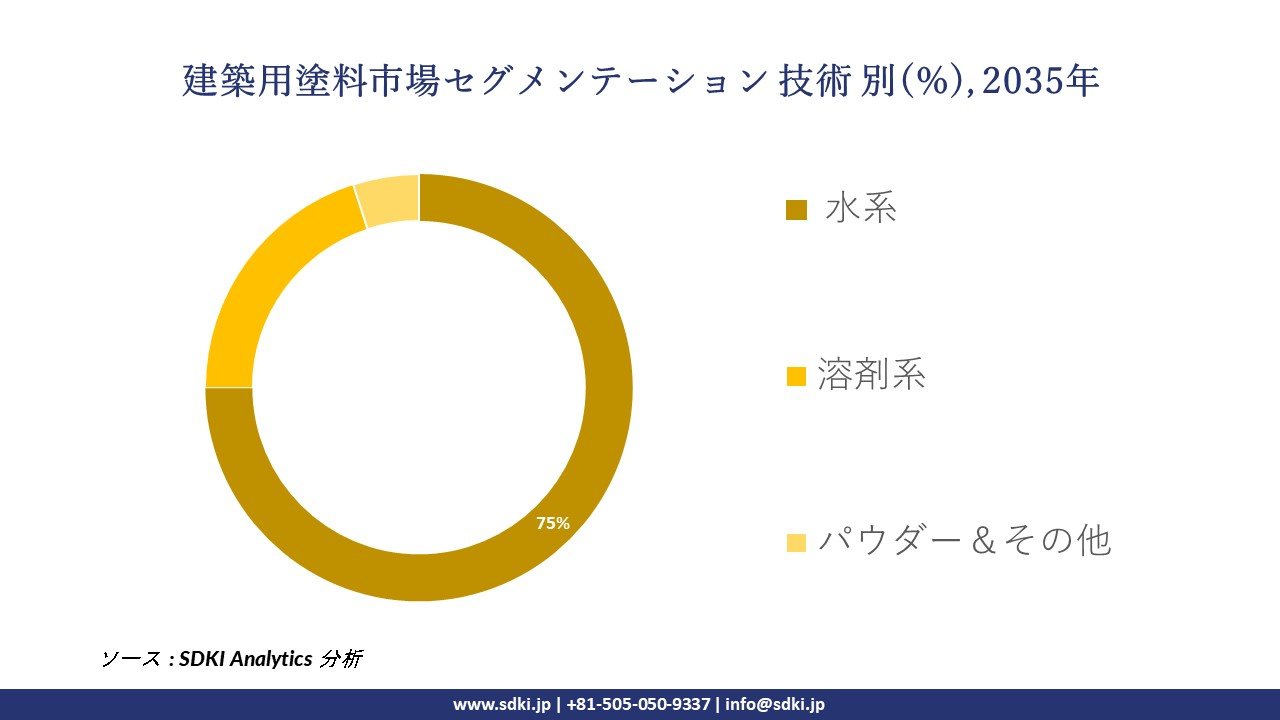

建築用塗料市場は、技術別に水系、溶剤系、パウダー&その他に分割されています。これらのうち、水系セグメントは75%の売上高シェアを占めると予測されています。このセグメントの拡大を牽引する主な要因は、低VOCの水系製品を優先する規制及び調達基準です。例えば、EPAのVOC建築規則(1998―2024年にかけて策定・更新)や、EU JRCの2024―2025年EUエコラベル改訂などがあり、VOC規制が強化され、溶剤系への障壁が高まっています。

さらに、シャーウィン・ウィリアムズの2024年度年次報告書は、製品と事業において水系塗料への注力を示しており、水系塗料の用途と性能におけるメリットについて言及しています。さらに、DOWとBASFの2022―2024年度の提出書類では、水系バインダーの生産能力と配合化学への資本配分が示されており、これにより単価の改善と流通規模が確保され、水系塗料システムの長期的な市場シェア拡大が確実視されています。

以下は建築用塗料市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

樹脂タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

関数別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の建築用塗料市場の調査対象地域:

SDKI Analyticsの専門家は、建築用塗料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

建築用塗料市場の制約要因

建築用塗料市場における世界的なシェア拡大を阻害する主要な要因の一つは、原材料の集中と価格変動であり、 TiO₂及び石油化学原料の供給ショックを引き起こしています。PPGのForm 10-K(2021―2024)によると、原材料は過去10年間、主要メーカーの操業コストを前年比で押し上げ、依然として最大のコスト要因となっています。さらに、USGSのデータノートは、TiO₂の主な最終用途を描き出し、供給の集中化を裏付けています。さらに、EUは中国からのTiO₂輸入に対する反ダンピング調査を開始し、貿易上の不確実性とサプライチェーンの制約を増大させています。

建築用塗料市場 歴史的調査、将来の機会、成長傾向分析

建築用塗料メーカーの収益機会

世界中の建築用塗料メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

持続可能で低VOCの配合 |

北米 |

環境に配慮した建築資材を求める規制圧力と消費者の需要、そして厳格な室内空気質基準 |

|

省エネ・クールルーフコーティング |

中東・アフリカ |

過酷な気候条件により、冷却エネルギーの消費量を削減し、高温環境での建物の耐久性を向上させるコーティングの需要が高まっています |

|

抗菌・衛生重視コーティング |

アジア太平洋地域 |

公衆衛生意識の高まりと都市部の密集した生活環境により、病原菌の増殖を制約し、清潔さをサポートするコーティングに対する継続的な需要が生まれています |

|

老朽化した住宅ストックのリフォームとDIYコーティング |

Mask |

|

|

高度な防水・保護コーティング |

||

|

スマートで機能的なコーティング |

||

|

マスマーケット向け建設機械のエコノミーセグメント |

||

|

高級・専門装飾仕上げ |

||

ソース: SDKI Analytics 専門家分析

建築用塗料シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、建築用塗料市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

グリーン技術パートナーシップモデル |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

高い |

この地域の持続可能性に関する厳格な規制枠組みと確立されたグリーンビルディング認証により、革新的で環境に優しいコーティングに重点を置いたパートナーシップにとって理想的な環境が生まれます。 |

|

価値ベースの市場浸透モデル |

アジア太平洋地域 |

新興 |

混合 |

新興 |

高い |

多様で急速に成長している経済では、コスト効率と品質基準の向上の両方が優先されるため、パフォーマンスと価値のバランスが取れたモデルが、幅広い市場への浸透に非常に適しています。 |

|

ニッチ特化と流通モデル |

ラテンアメリカ |

新生 |

ハイブリッド |

新興 |

中 |

断片化された市場構造と特有の気候的課題により、高耐久性防水などのターゲットソリューションに特化し、強力な現地流通提携を確立することで、成功を収めることができます。 |

|

プロフェッショナル向け直接契約モデル |

Mask |

|||||

|

技術移転とローカリゼーションモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の建築用塗料市場規模:

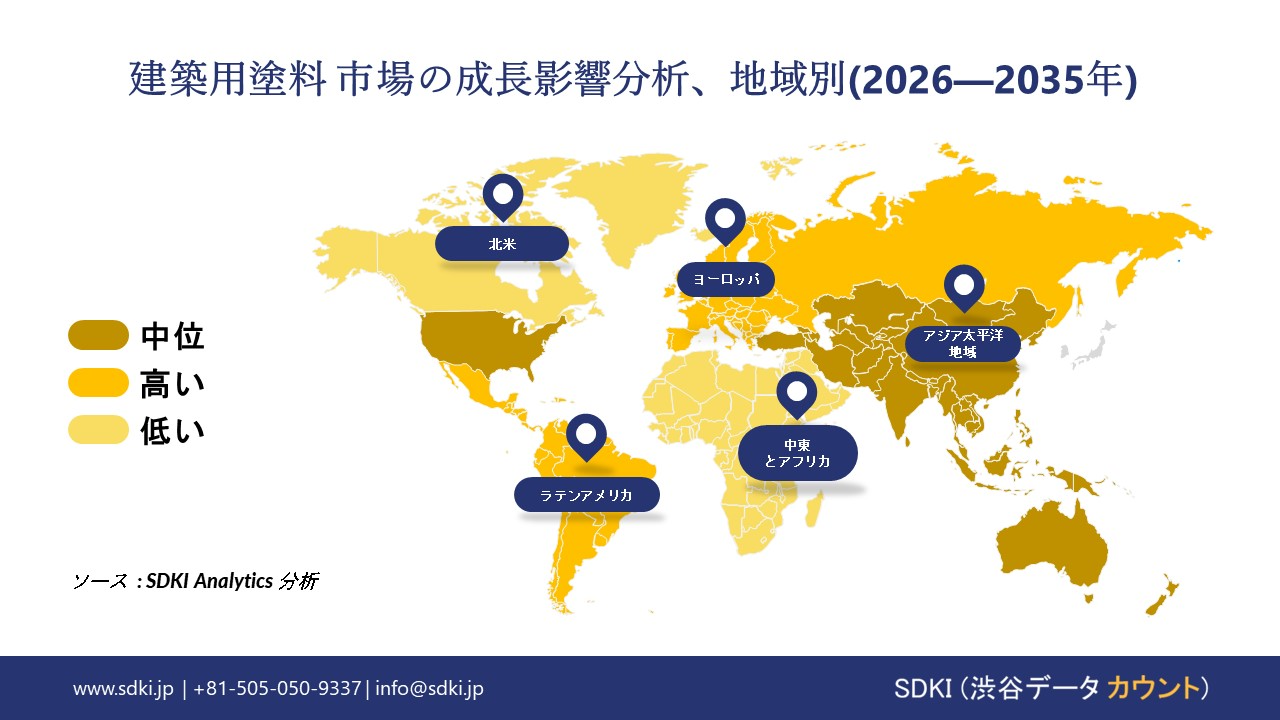

北米の建築用塗料市場は、予測期間中に2番目に大きな収益シェアを確保する見込みです。米国とカナダ全土における旺盛なインフラ投資が、北米市場の成長を牽引しています。米国国勢調査局によると、2024年の建設投資額は2兆1,544億ドルで、2023年の支出額より6.5%増加しました。カナダの各州における大規模な非住宅建設活動、公共インフラ開発への巨額投資、そして米国における公共事業予算の持続的な増加が、建築用塗料の生産量の増加につながっています。さらに、建設活動の増加は定期的なメンテナンスの必要性を増大させ、プライマー、トップコート、その他の塗料に対する堅調な需要を生み出しています。

- 北米の建築用塗料市場の強度分析:

北米の建築用塗料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの建築用塗料市場規模:

弊社のアナリストによると、ヨーロッパの建築用塗料市場は予測期間中に力強い成長を遂げると予測されています。ヨーロッパにおける市場需要の拡大は、EUの政策と炭素市場の資金調達によるもので、低VOC及び環境適合塗料に対する収益性の高い大きな需要を生み出しています。例えば、ヨーロッパ委員会によると、EUの排出量取引制度は2024年に388億米ドルのオークション収入を生み出し、国家予算と資金を低排出で環境に優しい建設・開発プログラムに配分しました。厳格な持続可能性イニシアチブによって生み出される財政的インセンティブと炭素価格設定収入は、ヨーロッパ地域全体で低排出で持続可能な建築用塗料に対する需要の高まりにつながります。

- ヨーロッパの建築用塗料市場の強度分析:

ヨーロッパの建築用塗料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

複雑な |

|

価格体系 |

市場主導型 |

ハイブリッド |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の建築用塗料市場規模:

アジア太平洋地域の建築用塗料市場は、予測期間中に40%の売上高シェアで市場を牽引し、5%という最も高いCAGRで成長すると予想されています。この地域の市場成長を牽引する主な要因は、大規模な建設と都市インフラ開発、そして日本や中国などの主要国における建築用塗料の需要拡大です。中国国家統計局によると、2024年の全国の固定資産投資額は514370億米ドルに達し、産業プロジェクトや商業ビルに必要な塗料の需要が大幅に増加しました。さらに、アジア太平洋地域の大国における急速な都市開発と住宅開発、そして頻繁なメンテナンスサイクルが相まって、堅調な需要を生み出し、供給拡大につながっています。

- アジア太平洋地域の建築用塗料市場の強度分析:

アジア太平洋地域の建築用塗料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

強い |

強い |

強い |

|

自動車部門の需要 |

高い |

高い |

中 |

高い |

高い |

|

建設部門の需要 |

中 |

中 |

高い |

高い |

高い |

|

エレクトロニクス産業の統合 |

Mask |

||||

|

サステナビリティコンプライアンス準備 |

|||||

|

研究開発とイノベーションエコシステム |

|||||

|

輸出志向 |

|||||

|

原材料の入手可能性 |

|||||

|

人材の可用性 |

|||||

|

技術導入のスピード |

|||||

|

サプライチェーンの信頼性 |

|||||

|

クラスター強度 |

|||||

ソース: SDKI Analytics 専門家分析

建築用塗料業界概要と競争ランドスケープ

建築用塗料市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

建築用塗料との関係 |

|

PPG Industries |

米国 |

塗料、コーティング剤、特殊材料の世界的なメーカー |

|

Sherwin-Williams |

米国 |

建築用塗料及びコーティング剤の世界最大手メーカーのひとつ |

|

AkzoNobel N.V. |

オランダ |

装飾用及び高性能コーティングを製造する世界的な塗料及びコーティング会社 |

|

Axalta Coating Systems |

Mask |

|

|

BASF SE |

||

|

Asian Paints Ltd. |

||

|

Berger Paints India Ltd. |

||

|

KCC Corporation |

||

|

Nippon Paint Holdings * |

||

|

DuluxGroup (Part of Mitsubishi Electric) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

建築用塗料の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Prologis, Inc. |

|

||

| Mitsui Fudosan Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の建築用塗料市場のメーカーシェアを支配する上位10社は次のとおりです。

|

会社名 |

事業状況 |

建築用塗料との関係 |

|

Nippon Paint (Nippon Paint Co., Ltd.) |

日本原産 |

日本最大規模、日本を代表する総合塗料メーカー |

|

Kansai Paint Co., Ltd. |

日本原産 |

自動車用塗料と装飾用塗料に重点を置いた日本の大手塗料メーカー |

|

SK KAKEN CO., LTD. |

日本原産 |

高機能塗料・建物メンテナンス塗料を専門とする日本の化学会社 |

|

DAINICHISEIKA COLOR & CHEMICALS MFG. CO., LTD. |

Mask |

|

|

FUJIKURA KASEI CO., LTD. |

||

|

B&M Co., Ltd. |

||

|

SANKYO MATEX CO., LTD. |

||

|

Jotun |

||

|

Hempel A/S |

||

|

RPM International Inc. (Tremco) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

建築用塗料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 建築用塗料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

建築用塗料市場最近の開発

世界及び日本における建築用塗料市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

建築用塗料市場とのつながり |

|---|---|---|

|

2025年5月 |

PPG Industries |

PPGはAIAカンファレンス2025において、デザインの柔軟性と長期的な耐久性の向上を強調した新たな金属コーティングのイノベーションを展示しました。これは、持続可能で耐久性の高い建築材料に対する進化する需要に応える、保護性と美観を兼ね備えたソリューションを強調するものです。 |

|

2025年10月 |

ClassNK (Nippon Kaiji Kyokai) |

ClassNKは、エネルギー効率の向上と排出量削減を目的とした膜分離方式を用いた船上CO₂回収・貯留システムに関する最新ガイドラインを発表しました。これは建築用塗料市場と関連しており、インフラや産業用途における環境性能と耐久性を支える塗料と表面処理技術の重要性の高まりを強調しています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証