- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

防汚コーティング市場規模

当社の防汚コーティング市場調査レポートによると、市場は予測期間(2026―2035年)にの間に複利年間成長率(CAGR)5.9%で成長すると予想されています。2035年には、市場規模は112億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は62億米ドルでしました。

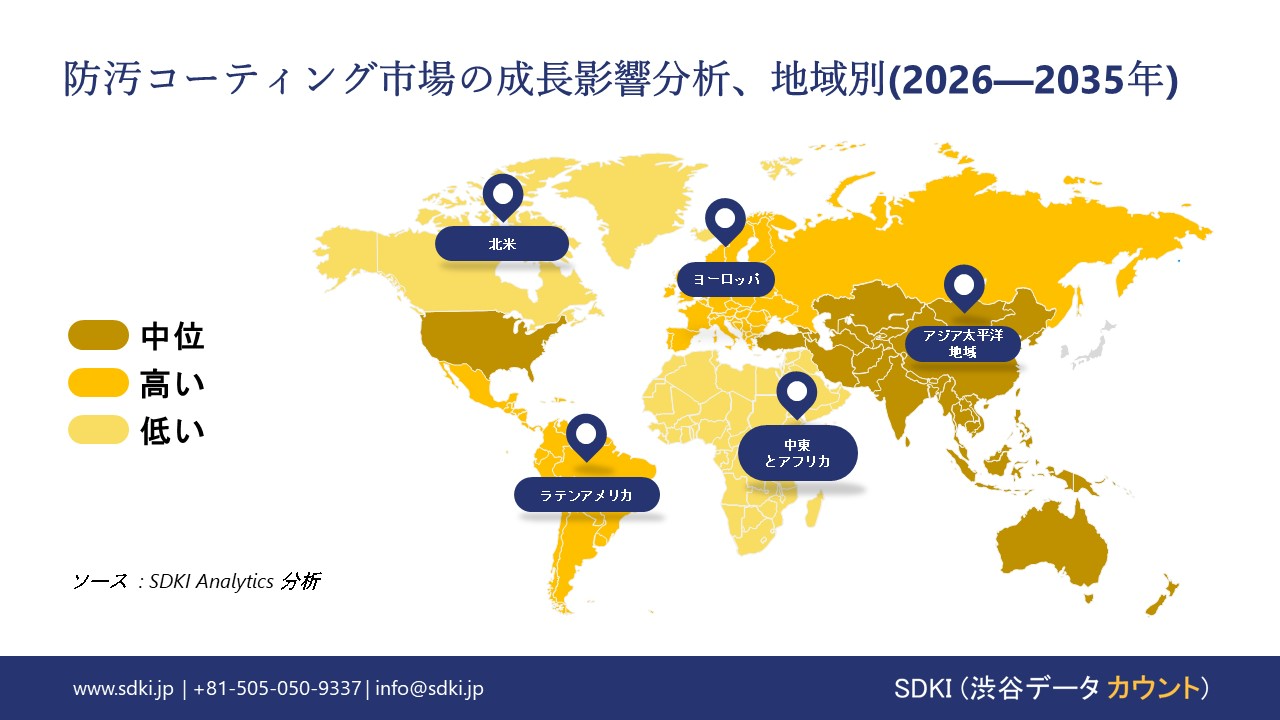

当社の防汚コーティングに関する市場調査によると、アジア太平洋地域は予測期間中に約34%の市場シェアを占め、今後数年間で6%という最も高いCAGRで成長し、有望な成長機会を示すと予想されています。この成長は主に、日本、中国、韓国における造船業界の拡大、IMO規制への適合を目的とした銅フリー及びシリコンベースの防汚コーティングの急速な導入、そして温室効果ガス排出削減に向けた政府の取り組みによるものです。

防汚コーティング市場分析

防汚コーティングは、船体などの水中表面に塗布される特殊塗料の一種です。このパイプラインは、主に海洋生物の付着や船舶の減速を防ぐために、ゆっくりと殺菌剤を放出し、極めて滑らかな表面を形成することで配合されています。当社の防汚コーティング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

-

養殖、オフショアエネルギー、淡水化活動の拡大

さまざまな調査レポートでは、養殖網、取水システム、水中構造物などの沿岸インフラと沿岸インフラの継続的な拡大が記録されており、防汚コーティング市場への大きな需要が生まれています。

その証拠として、国連食糧農業機関(FAO)は、2022年の世界の漁業と養殖業の生産能力が前例のない223.2百万トンに増加し、うち水生動物と藻類が185.4百万トンと37.8百万トンになったと発表しました。

さらに、商船業を超えた多様化により、メンテナンスや関連サービスのために特殊な防汚コーティングを大量に購入する複数の業界分野が生まれています。

-

政府支出の増加と規制改革

海事当局と港湾当局は、国内での実施においてIMOガイダンスをますます参照するようになり、改修及び新造船におけるコーティング需要を促進しています。さらに、銅系塗料による汚染の増加に対する州及び国レベルの規制措置により、船主の間では実績のある銅を含まない防汚剤の需要が高まっています。

一方、政府資金による試験で得られた有望な結果は、規制当局や購入者の間で、より環境に優しい代替防汚剤の商業的導入を加速させています。その一例として、2023年にはワシントン州環境局が、全国的な有害廃棄物・有害物質削減プログラムを強化するために銅代替品に関する試験を実施しました。この試験は、メーカーによる代替防汚剤やプレミアムエココーティングへの投資を促しました。

防汚コーティング市場における防汚コーティングの輸出に関して、日本の現地企業はどのような利益を得るのですか?

日本の防汚コーティング市場は、新たな国際規則に準拠した環境適合型船体塗料の需要の高まりを背景に、現地メーカーにとって絶好の輸出機会を提供しています。WITSのレポートによると、2023年には日本は約909.5百万米ドル相当の塗料とワニスを輸出し、これは既存の生産能力と貿易能力を実証するものであり、特殊な防汚コーティングの開発に活用することができます。最近の調査レポートでは、無毒性ポリマーと防汚剥離技術への研究開発投資の増加が強調されています。

当社の調査によると、世界有数の造船・海洋技術拠点である日本は、2023年には新造船の40%以上を海外市場に輸出しており、国際基準に適合したコーティングの重要性が高まっています。当社の市場見通しによると、政府の監視と業界連携は、規格の整合と輸出促進を支援しており、より高付加価値の輸出ニッチ市場を獲得するための業界の成長を浮き彫りにしています。

市場の制約

市場に影響を与えている主要な制約の一つは、次世代製剤に必要な長期にわたる検証及び承認プロセスです。当社の市場見通しでは、このプロセスは商業化を遅らせ、急速な市場拡大を制限しています。この課題は、試験期間の延長やメーカーのコンプライアンスコストの増大など、市場全体の見通しを阻害しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

防汚コーティング市場レポートの洞察

SDKI Analyticsの専門家によると、防汚コーティング市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.9% |

|

2025年の市場価値 |

62億米ドル |

|

2035年の市場価値 |

112億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

防汚コーティング市場セグメンテーション

防汚コーティング市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、アプリケーション別、最終用途産業別にセグメントに分割されています。

タイプ別

世界の防汚コーティング分野の市場レポートによると、防汚コーティングタイプは、銅ベース、自己研磨コポリマー(SPC)、殺生物剤、ハイブリッド、シリコーンエラストマーのサブセグメントが主な関心事である重要な市場セグメントです。

したがって、SPC または防汚コーティングが主要なサブセグメントになると予測されており、当社の調査者によると、議論されたタイムラインでは娘セグメントが約 42% の市場シェアを保持すると想定されています。

この優位性は、長寿命化、制御されたバイオサイド放出、そして規制遵守のために、商船において広く使用されていることによるものです。さらに、国際海事機関(IMO)は、国際海運からの温室効果ガス排出量を2008年比で2030年までに20―30%、2040年までに70―80%削減するという目標を掲げています。したがって、SPCコーティングは船舶の燃費効率向上に不可欠です。

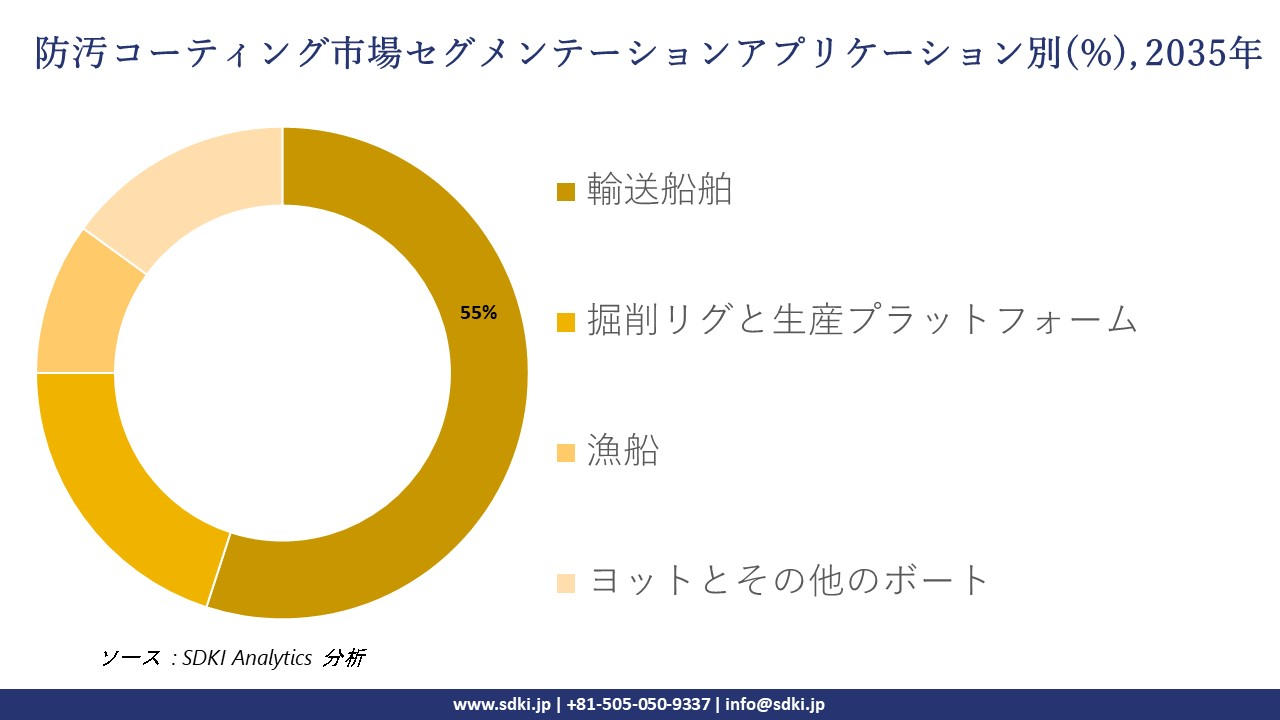

アプリケーション別

調査の見通し 防汚コーティング市場は、適用分野を重要な部分と位置付けており、さらに輸送船舶、掘削リグと生産プラットフォーム、漁船、ヨットとその他のボートに分割されています。当社の調査によると、今後、輸送船舶への防汚コーティングの適用が予測期間中に55%の市場シェアを獲得し、市場セグメントをリードするです。

この優位性は、使用量の規模、経済効果、そして規制の優先順位の結果です。さらに、排出量の規模、世界的な脱炭素化の義務化、そして研究開発投資も市場の拡大に影響を与えています。

さらに、SDKI Analyticsによると、当社の調査担当者は、2023年にはヨーロッパの船舶が約128兆トンのCO2を排出し、これは同国の輸送排出量の最大14%を占めると予測しています。したがって、船舶は防汚剤導入の主要な対象となります。

以下は、防汚コーティング市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

防汚コーティング市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域における防汚コーティング市場は、予測期間において34%という最大の市場シェアを維持し、6%のCAGR(複利年間成長率)で最速成長市場となることが見込まれています。当社の市場見通しによると、防汚コーティング及び海洋コーティング市場は、中国の造船業の優位性が地域の需要を形作っているため、成長を続けています。

中華人民共和国国務院による2024年の報告書によれば、中国の造船生産量は2023年に約42.32百万載貨重量トン(DWT)を超え、世界の造船能力の半分以上を占めており、防汚ソリューションの需要を直接的に高めています。

SDKI Analyticsの専門家は、この防汚コーティング市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の防汚コーティング市場は、予測期間中に着実に成長すると予想されています。これは、防汚コーティング及び海洋コーティングの市場見通しが、海洋経済及び海事活動の活発化に直接結びついているためです。米国海洋大気庁(NOAA)の海洋経済サテライトアカウントの報告書によると、米国の海洋経済は2023年に8,270億米ドル以上の売上高を生み出しました。

当社の市場見通しによると、これは船舶の保守・修理におけるコーティング需要を支える堅調な海運業の発展を浮き彫りにしています。最近の調査報告書によると、環境に優しい防汚技術への注目と採用の高まり、そして持続可能な船舶メンテナンスの必要性が、この傾向を牽引しています。

防汚コーティング調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、防汚コーティングの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の防汚コーティング市場の成長において重要な役割を果たしている主要企業には、AkzoNobel (International Paint Ltd.)、PPG Industries、 Hempel A/S、 Jotun Paints、 Sherwin-Williams Protective & Marineなどが含まれます。さらに、市場展望によると、日本の防汚コーティング市場における上位5社は、Chugoku Marine Paints (CMP)、 Nippon Paint Marine、 Kansai Paint Co. Ltd.、 Taiho Paint、 Seajet Paints (CMP brand)などです。本市場調査レポートには、世界の防汚コーティング市場分析調査レポートに掲載されている主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

防汚コーティング市場ニュース

- AkzoNobel(International Paint Ltd) – 2025年12月、同社はQingdao Weining International Ship Management Co., Ltd.との戦略的提携を拡大し、深海船舶向け防汚コーティング「インターセプト8500 LPP」を供給することで、厳格化する排出ガス規制への対応を支援することになった。

- Chugoku Marine Paints(CMP) – 2025年8月、Chugoku Marine Paints(CMP)は、世界中のあらゆるタイプの貿易船舶向けのプレミアムレベルの製品として、高度な超低摩擦シルメタクリレート防汚コーティング「SEAFLO NEO SL ZX」の発売を発表しました。

防汚コーティング主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1_1769496266.webp)

目次

防汚コーティングマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証