-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証

アンモニア市場規模分析

2025―2037年のアンモニア市場の規模はどのくらいですか?

アンモニア市場に関する当社の調査レポートによると、市場は予測期間2025―2037年中に年平均成長率(CAGR)5%で成長すると予想されています。来年に市場の成長可能性は非常に大きく、4,120億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は2,140億米ドルでしました。

アンモニアとは何ですか?

アンモニア(NH₃)は、最も広く生産されている工業用化学物質の一つであり、主にハーバー・ボッシュ法によって合成されます。この方法では、天然ガス由来の水素と空気中の窒素が反応します。アンモニアは腐食性と毒性が高いため、危険物に分類され、取り扱いと保管には十分な注意が必要です。

アンモニアは窒素肥料の主成分として市場において重要な役割を果たしており、世界の農業を支えています。また、エネルギー効率の良い冷却を実現する冷凍システムや、硝酸の原料として化学製造にも用いられており、多くの産業分野で不可欠な物質となっています。

アンモニア市場における最近の傾向は何ですか?

当社のアンモニア市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- エネルギー転換とアンモニア需要の増加

現在進行中のエネルギー転換は、化石燃料への依存度を低減させると同時に、国内のクリーンエネルギー生産を増加させています。インド報道情報局の2025年報告書によると、この転換は長期開発目標および2070年までのネットゼロ目標と合致していることが明らかになりました。

再生可能水素から生産されるグリーンアンモニアは、肥料や工業用途向けの低炭素原料として、この戦略に直接的に適合します。政策の推進力と持続可能性目標はアンモニア需要を後押しし、農業、エネルギー安全保障、そして産業の脱炭素化を実現する上で不可欠な要素としての地位を確立しています。

- 水素ロードマップはアンモニア需要の増加を目標としています

2024年に発表された水素ロードマップは、クリーンエネルギー導入に向けた明確な道筋を示しています。SDKI ANALYTICSによると、このロードマップは、韓国における水素の供給と需要が2030年までに年間約1.91百万トンに達し、2040年までに5.1百万トンを超えることを予測しています。

この変革の中心に位置するアンモニアは、水素の最も実用的なキャリアとして台頭しています。これらの具体的な成果は、アンモニアのインフラ、生産、貿易に対する需要を直接的に増加させ、エネルギー分野におけるアンモニアの役割を強化します。

アンモニア製造プラントプロジェクト報告書概要

アンモニアの製造工程とはどのようなもので、製造工場ではどのように生産されるのですか?

アンモニアは主に天然ガスを原料として触媒合成法によって製造されます。一般的なプラントでは、炭化水素から水素を、空気から窒素をそれぞれ生成します。これらのガスは、触媒の存在下で高圧と高温下で反応させられ、アンモニアが生成されます。生成されたアンモニアは、その後冷却液化されて貯蔵と輸送されます。

イギリス王立協会による調査報告書によると、176百万トンのアンモニア生産は世界のCO₂排出量の約1.8%を占めており、これはアンモニアのエネルギー集約的な性質を反映してます。このエネルギー集約性は主に上流工程の水素生成とガス分離工程によってもたらされており、以下に示す製造プロセス全体の基盤を形成しています。

- 原料調製(水蒸気改質):天然ガスと水蒸気を反応させて水素を生成します。触媒を保護するために硫黄化合物を除去します。この工程は水素の収率と純度を決定づけます。米国国立医学図書館によると、水蒸気改質は世界の水素生産量の48%以上を占めています。

- 空気分離:空気を圧縮と冷却し、極低温蒸留によって窒素を分離します。合成には高純度窒素が必要です。当社の市場分析によると、工業用空気分離は大規模な窒素供給における標準的な方法です。

- ハーバーボッシュ合成:水素と窒素が高圧下で鉄触媒を用いて反応し、アンモニアを生成する。反応条件も厳密に制御されます。

- 冷却と凝縮:アンモニアガスは冷却されて液化されます。未反応ガスは反応器にリサイクルされ、効率が向上します。最新の市場レポートによると、ガスリサイクルは排出量を削減し、プロセス効率を向上させます。

- 保管と取り扱い:液体アンモニアはタンク内で加圧状態で保管されます。適切な取り扱いが極めて重要であるため、漏洩を減らすための安全システムも使用されます。当社の調査によると、アンモニアは危険な性質を持つため、保管には厳格な安全基準の遵守が求められます。

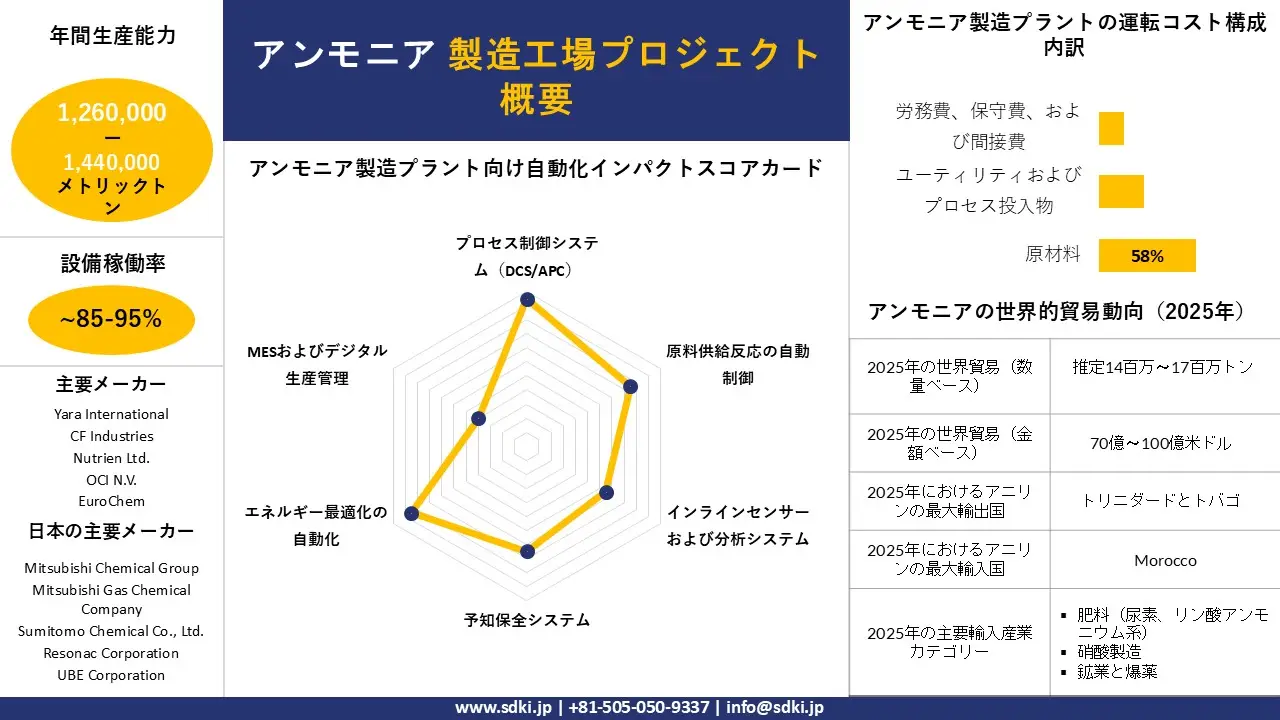

アンモニア製造工場の生産能力と稼働率はどのくらいですか?

アンモニア製造プラントの生産能力は、およそ3,500―4,000トンです。これは、連続運転の場合、週あたり約24,500―28,000トン、月あたり105,000―120,000トンに相当します。大規模なハーバーボッシュ法プラントは、連続合成ループ設計と大型改質装置を備えているため、通常、より高い生産量を実現します。

アンモニアプラントの設置およびインフラ分析:

アンモニア製造プラントの設立方法とは?

アンモニアプラントの建設には、原料供給、ユーティリティ、物流、および法令遵守を慎重に統合する必要があります。水素供給のためには天然ガスパイプラインの近くに施設を建設し、大量輸送のために鉄道または港湾へのアクセスを確保する必要があります。信頼性の高い蒸気、冷却、および電力システムも不可欠です。OSHA PSMやセベソIIIなどの安全規制は、危険物の貯蔵と排出管理のあり方を規定しています。

以下の表は、土地と立地、コアプロセスユニット、ユーティリティ、保管と取り扱い、品質および環境システムなど、さまざまなインフラストラクチャコンポーネントの主要な要件と戦略的重要性について詳しく説明しています。

|

インフラストラクチャコンポーネント |

主な要件 |

戦略的重要性 |

|

土地と場所 |

天然ガスパイプラインに近く、物流面での接続性に優れた工業用地 |

原料費と流通コストを削減し、サプライチェーンの回復力を向上させます。 |

|

コアプロセスユニット |

蒸気メタン改質器、シフトコンバーター、CO₂除去装置、ハーバ・ボッシュ反応器、冷凍システム |

目標とする純度と生産効率でアンモニアの制御合成を可能にします |

|

公共事業 |

蒸気ボイラー、冷却塔、冷水、圧縮空気、窒素、安定した電力供給 |

中断のない、エネルギー効率の良い運用を保証します |

|

保管および取り扱い |

加圧式アンモニア貯蔵タンク、大容量用冷凍タンク、自動積載/荷降ろしシステム |

材料の完全性と運用効率をサポートします |

|

品質および環境システム |

社内品質管理ラボ、排水処理プラント(ETP)、NOx選択的触媒還元(SCR)、DCS自動化システム |

コンプライアンス、製品の一貫性、およびプロセスの最適化を保証します。 |

ソース: SDKI ANALYTICS分析

アンモニア製造工場を設立するために必要な機械設備は何ですか?

アンモニア生産は主に天然ガス水蒸気改質に依存しており、これは世界の生産量の70%以上を占め、年間約1700億立方メートルの天然ガスを消費しています。残りは石炭ガス化によって生産され、国際エネルギー機関によると75百万トンの石炭を必要とします。これらの原料経路は、連続的な触媒変換と下流の精製を維持するために、大規模な改質装置、ガス化装置、高圧合成反応器、および高度なユーティリティシステムを必要とします。

以下の表は、原材料の取り扱い、水素生成、アンモニア合成、触媒および添加剤、製品処理、材料の取り扱い、ユーティリティおよび熱システム、品質管理ラボ、自動化および安全に関する必要な機器とその目的を示しています。

|

セクション |

装置 |

目的 |

|

原材料の取り扱い |

|

|

|

水素生成段階 |

|

|

|

アンモニア合成段階 |

|

|

|

触媒および添加剤 |

|

|

|

製品加工 |

|

|

|

資材運搬 |

|

|

|

ユーティリティおよび暖房システム |

|

|

|

品質管理ラボ |

|

|

|

自動化と安全 |

|

|

ソース: SDKI ANALYTICS分析

アンモニア技術と自動化分析:

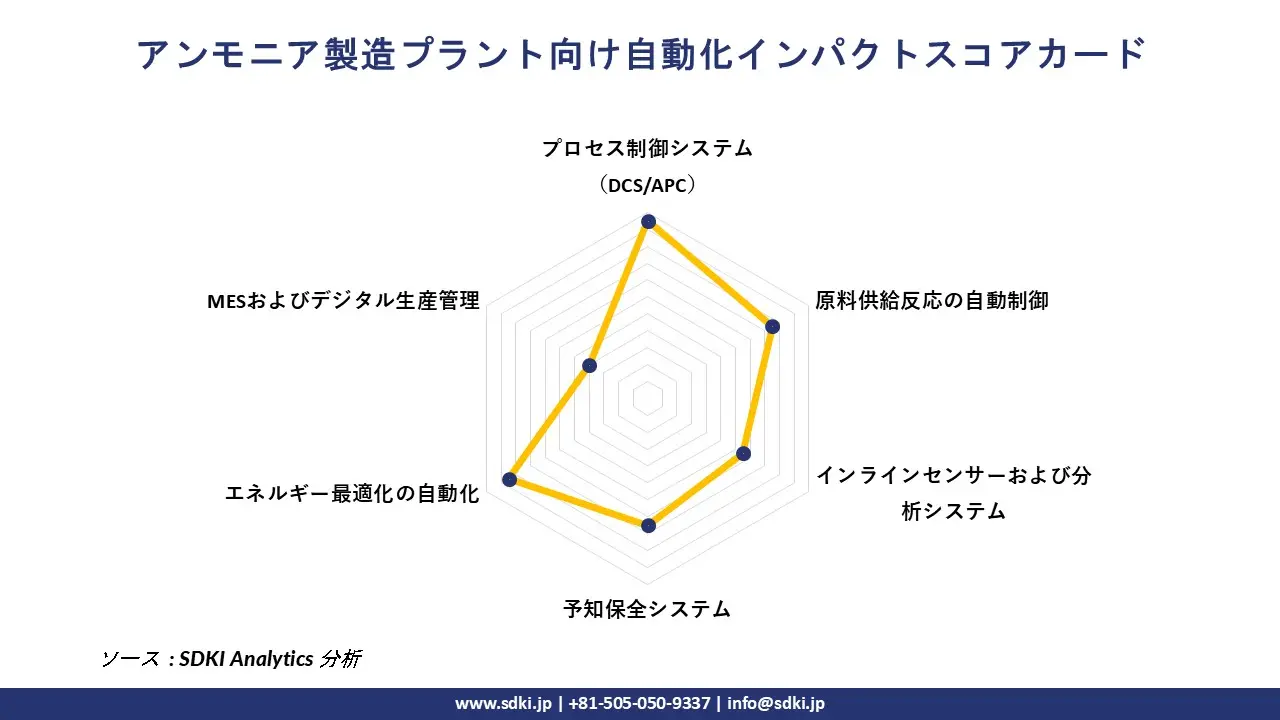

アンモニア製造工場では、どのような技術や自動化システムが使用されていますか?

最新のアンモニア製造プラントでは、高度な自動化システムを備えたハーバーボッシュ法に加え、水蒸気メタン改質法も採用されています。分散制御システムと高度なプロセス制御システムによって、圧力、温度、ガス比が維持されます。これらのシステムは、効率と安全性の両方を向上させます。

国際エネルギー機関(IEA)の調査報告書(2024年)によると、インフラの効率化により、エネルギー集約型産業におけるエネルギー消費量を最大15%削減できる可能性があります。こうした効率化は、主に統合プロセス技術とデジタル自動化システムの導入によって実現されます。以下にその概要を示す。

- 主要生産技術:蒸気メタン改質装置、二次改質装置、ハーバー ボッシュ合成反応器、アンモニア凝縮システム

- 産業オートメーションおよび制御システム:分散制御システム(DCS)、プログラマブルロジックコントローラ(PLC)、高度プロセス制御(APC)

- スマートマニュファクチャリングとデジタル強化:リアルタイムプロセス監視、AIベースの予知保全、デジタルツインモデル

- 二次と下流工程の自動化:ガス精製装置の自動化、極低温分離制御、自動貯蔵・積載システム

アンモニア製造工場において、自動化は生産効率と操業コストにどのような影響を与えるのは何ですか?

自動化により、改質および合成ループにおける温度、圧力、ガス組成を安定的に維持することで、アンモニアの生産量が増加します。これにより、エネルギー損失を削減しながら変換効率が向上します。SDKI ANALYTICSの綿密な分析によると、製造業におけるデジタル変革は産業生産性を10-30%向上させることができ、運用コストの削減とプロセスの一貫性の向上に貢献します。

以下の表は、自動化領域が生産効率と運用コストに与える影響を示しています。したがって、議論は以下のとおりです。

|

自動化分野 |

生産効率への影響 |

運営コストへの影響 |

|

プロセス制御システム(DCS/APC) |

反応器の温度、圧力、ガス比を安定させ、アンモニア収率を向上させ、規格外品の発生を削減します。 |

原材料の損失を減らし、作業員の介入を減らします |

|

原料および改質プロセスの自動制御 |

天然ガスからの水素生産を安定的に維持し、変換効率と処理量を向上させます。 |

天然ガスの無駄を削減し、原料単位当たりの収率を向上させます。 |

|

インラインセンサーと分析 |

アンモニアの純度、圧力、ガス組成をリアルタイムで監視し、ダウンタイムを最小限に抑えます。 |

検査費用を削減し、規格外アンモニアの大量生産を防ぎます |

|

予知保全システム |

触媒の劣化、汚染、またはコンプレッサーの問題を早期に検知し、シャットダウンを防止します。 |

メンテナンスコストを削減し、生産損失を回避します |

|

エネルギー最適化自動化 |

熱統合、水蒸気改質、冷却システムをより精密に制御します。 |

アンモニア1トンあたりの燃料と電力消費量を削減します |

|

MESとデジタル生産管理 |

スケジューリング、トレーサビリティ、およびプラント稼働率を向上させます。 |

在庫コストを削減し、材料の無駄を最小限に抑えます |

ソース: SDKI ANALYTICS分析

アンモニア原料およびサプライチェーン分析:

アンモニア製造に必要な原材料は何ですか?また、それらはどのように調達されますか?

アンモニア製造は主にハーバーボッシュ法による水素と窒素の合成に基づいています。水素は主に天然ガスから、窒素は空気から得られます。そのため、アンモニア製造は一般的に、低コストの天然ガスが入手可能で、パイプラインインフラが整備されている地域に集中しており、これが工場の立地、原料調達戦略、コスト競争力に影響を与えています。

大手生産者は通常、アンモニアを社内で高度化したり、自社所有の物流網を通じて輸送したりする、自社所有の統合型設備を運用しており、ガスリスクは地域的な調達、輸送手段の選択肢の拡大、および長期的な供給体制によって管理しています。

以下は、アンモニア製造に必要な主要な原材料と工程投入物です。

主要原材料

- 天然ガス(メタン):水蒸気メタン改質法による水素製造に用いられる主要な原料。地域によってパイプライン網またはLNG輸入を通じて供給されます。

- 空気(窒素源):窒素(N₂)は、極低温空気分離または圧力ベースの方法を使用して空気から抽出されます。 システムに組み込まれ、合成ループに供給されます。

- 水:改質における蒸気発生剤として、また電解法(グリーンアンモニア法)による水素製造の原料として使用されます。

代替原料/低炭素原料

- バイオメタン:有機廃棄物から生産され、改質反応に使用される、天然ガスの再生可能な代替ガス

- 再生可能電力:電気分解による水素製造を可能にし、環境に優しいアンモニア製造の基盤となります

触媒およびプロセス材料

- ニッケル系触媒:水蒸気改質に用いられます

- 鉄系触媒:ハーバーボッシュ合成ループで使用されます

- 銅/亜鉛系触媒:水性ガスシフト反応に用いられます

プロセス化学薬品およびユーティリティ

- 脱硫剤:原料から硫黄不純物を除去します

- CO₂除去溶媒:合成ガスの精製

- 蒸気、電気、冷却水:プラントの継続運転に不可欠なユーティリティ

アンモニアとその原料の輸入、輸出、および世界貿易の傾向はどのようなものは何ですか?

アンモニア貿易は、HSコード2814および広く使用されている細分類HS 281410の下で確立され、税関で可視化されており、ガス資源に恵まれた輸出地域と沿岸の輸入ターミナル間で取引が集中しています。

2024年、ヨーロッパ連合は無水アンモニアの輸入額が約11.7億米ドル、輸入量が2.41百万トンに達したと報告しており、肥料生産と工業用化学品の消費に牽引された主要な需要地としてのヨーロッパの役割が浮き彫りになりました。

さらに、同年、米国は無水アンモニアの輸出額が328.77百万米ドル、トン数1.036百万トンに達したと発表しており、これは国内消費と並行して活発な輸出量が存在することを示しています。

以下の表は、2025年におけるアンモニアの世界貿易量と貿易額、それに続く主要輸出国と主要輸入国、および主要輸入産業分野を示しています。

|

パラメータ |

価値観 |

|

2025年の世界貿易量(数量ベース) |

約14百万-17百万トン(無水アンモニア) |

|

2025年の世界貿易額(金額ベース) |

約70億-100億米ドル |

|

2025年におけるアンモニアの最大輸出国 |

トリニダードとトバゴ |

|

その他の主要輸出業者 |

サウジアラビア、カナダ、インドネシア、アルジェリア |

|

2025年におけるアンモニアの最大輸入国 |

モロッコ |

|

その他の主要輸入業者 |

米国、ヨーロッパ連合、インド、韓国 |

|

2025年における最大の輸入産業カテゴリー |

肥料(尿素、リン酸アンモニウム鎖)、硝酸製造、鉱業、爆発物 |

ソース: SDKI ANALYTICS分析

アンモニアのコストと運転効率の分析:

アンモニア製造工場の操業コスト構造はどのようなものですか?

アンモニア製造は天然ガスを原料として大きく依存しており、価格と変換効率によって変動運転コストの大部分を占めます。エネルギー使用量、特に電力と蒸気の使用量は、トン当たりの経済性をさらに左右し、地域ごとの料金体系が価格差を生み出します。固定費には人件費、メンテナンス費、間接費が含まれ、準固定費には触媒サイクルや定期修理費用などが含まれます。競争力は、稼働率、効率性、および法令遵守状況によって左右されます。

アンモニア製造工場の操業経済性に影響を与える主なコスト要因は以下のとおりです。

- 原料転換率(%)

- 比エネルギー消費量(kWh/トン)

- 蒸気必要量(kg/トン)

- 触媒の効率と交換サイクル

- 工場稼働率(%)

- 廃棄物回収・リサイクル率(%)

以下の表は、製造プロセスに関連するコストの種類、運用費用( OpEx )の推定割合、およびそのコストを左右する主要な構成要素を示しています。

|

主要パラメータ |

営業費用の推定割合 |

主要構成要素 |

|

変動費 |

75%-90% |

天然ガス(メタン)原料および燃料、プロセス用空気(窒素源)、CO2除去溶媒(アミン系または炭酸塩系)、触媒、ユーティリティ(電気、蒸気)、プロセス用水 |

|

固定費と準固定費 |

10%-25% |

熟練労働力、保守と修理費用、品質管理、工場間接費 |

|

規制およびコンプライアンス関連費用 |

固定構造内に埋め込まれています |

排水処理施設(ETP)、排出量監視システム、廃水中和、環境監査 |

ソース: SDKI ANALYTICS分析

アンモニア製造工場は、どれほど効率的で収益性が高いのか?

アンモニアプラントの効率は、変換収率、エネルギー使用量、および原料の統合によって決まります。最適化された精製とハーバーボッシュ法による合成により、92-98%の収率を実現し、再処理を削減します。エネルギー需要は原料の種類によって異なり、1トンあたり7,200-8,500kWhです。優れた触媒性能、熱回収、および炭素回収により利益率が向上し、肥料需要の変動下でも収益性を確保します。

したがって、以下の表は、製造工場の効率性と収益性を示す指標とベンチマーク値を示しています。

|

インジケータ |

ベンチマーク値 |

|

変換収率(%) |

15%-20% |

|

設備稼働率(%) |

86%-96% |

|

比エネルギー消費量(kWh/トン) |

7,667-9,900 kWh/トン |

|

売上総利益率(%) |

34.6%-38.5% |

|

EBITDAマージン(%) |

17.8%-39.3% |

|

5年間の投資収益率(%) |

9%-12% |

ソース: SDKI ANALYTICS分析

アンモニア投資および財務実現可能性分析

アンモニア製造プラントの投資実現可能性、設備投資額、および投資収益率(ROI)の可能性はどの程度ですか?

アンモニアプラントの実現可能性は、実績のある合成技術と規律ある試運転によって初期段階の規模拡大リスクを最小限に抑えることで高まります。収益は、天然ガスからアンモニアへの生産ラインの準備状況、高圧合成ループと空気分離装置の厳格な管理、そして価格変動から生産拡大を守る安定した収益に左右されます。投資収益率(ROI)は試運転のスピードに左右され、構造化されたオフテイク契約によってキャッシュフローが安定化されます。

最大の収益促進要因は以下のとおりです。

- 天然ガスからアンモニアへの製造ラインの目標仕様への技術的準備状況

- クリティカルパス上の設備および建設範囲における資本規律

- 価格や販売量の変動から生産拡大曲線を守る、収益の確実性

投資の実現可能性と投資収益率(ROI)圧縮に関する分析結果を以下に示します。

|

財務パラメータ |

アンモニア製造工場への影響 |

ROI加速の手段 |

|

正味現在価値(NPV) |

Synloopの試運転への依存関係があるため、立ち上げ期間、割引率(WACC)、および初年度のキャッシュフローの変動に非常に敏感であり、現在の世界規模のプロジェクトスケジュールでは、複数年にわたる建設と立ち上げのタイミングが明らかになっています。 |

初期のキャッシュフローを安定させるための試運転最適化と構造化された需要契約。これには、発表済みの低炭素アンモニアプロジェクトで使用されている株主による製品引き取り契約構造も含まれます。 |

|

内部収益率(IRR) |

アンモニアプラントは、クリティカルパス機器(ATRまたは改質装置、CO2圧縮装置、合成ループ、ASU)に資本が集中しており、建設期間中の利息が蓄積される間に遅延によってキャッシュフローが右にシフトするため、設備投資の超過や稼働率の安定化の遅れによって急激に低下します。 |

重要な工程における設備投資の規律化と、主要な公益事業およびガスに関する規律ある事業範囲と長期供給契約に支えられた、仕様達成までの時間短縮を実現します。 |

|

返済期間 |

立ち上げが期待を下回る場合や固定費の吸収が弱い場合は、期間が延長されます。なぜなら、アンモニアの単位コストは、合成ループの安定運転と継続的な利用の後になって初めて大幅に改善されるため、公開されているプロジェクト計画においてスケジュールと安定化期間が重要となるからであります。 |

体系的な試運転計画と早期の運用準備により、稼働開始までの時間を短縮し、最初の12-24ヶ月間で稼働率曲線と収率の安定化を加速させます。 |

|

投資収益率(ROI) |

アンモニアの投資収益率は、総投資資本に対する定常状態の利益率に依存します。生産者は天然ガスに対する売上原価の感度を明示的に報告しており、低炭素構成ではCO2処理のための追加設備投資が必要となるため、アンモニアの投資収益率は特に原料価格の変動の影響を受けやすくなります。 |

設備投資効率のベンチマークと生産コストの最適化。これには、エネルギー効率の向上や、納入される投入コストを削減し、操業を安定させるサプライチェーン契約の策定が含まれます。 |

|

損益分岐点(BEP) |

固定費ベースとトン当たりの貢献利益によって左右されます。設備投資額が増加すると、減価償却費、維持費、資金調達費が増加するため、損益分岐点生産量が上昇します。また、大規模プロジェクトでは数十億ドル規模の資本予算が明らかになり、固定費吸収要件が増加します。 |

固定費の管理と早期稼働戦略。これには、プラントの信頼性向上曲線を上昇させる間、生産量を維持するために供給ルートを確保することも含まれます。 |

|

キャッシュフロー分析 |

立ち上げ期間中の債務返済能力と流動性回復力を判断します。アンモニアプロジェクトは建設中および操業初期に集中的な資金流出に直面するため、スポンサーは資金引き出しのタイミングリスクを浮き彫りにする段階的な年間資本計画を開示します。 |

建設のマイルストーンに合わせた、段階的な運転資金計画と設備投資の引き出し、および該当する場合は段階的なパートナーからの資金調達。 |

|

感度分析 |

原料、エネルギー、価格、および利用状況の変動に対する影響を特定します。アンモニアの感度は、結果で開示されている天然ガス価格と実現した調達/ヘッジの結果、およびCO2輸送と貯蔵の準備状況に依存する低炭素プロジェクトの立ち上げ時期に大きく左右されます。 |

ガス、電力、利用率、試運転期間に関するストレステストを含む、下振れリスクを未然に防ぐための多変数シナリオモデリング。契約に基づく供給およびオフテイク構造によるリスク軽減策も含まれます。 |

ソース: SDKI ANALYTICS分析

設備投資は、天然ガス処理ブロック、空気分離と圧縮設備、ハーバー ボッシュ合成ループ、ユーティリティ統合設備、および二酸化炭素回収と圧縮などの環境システム(二酸化炭素隔離関連プロジェクト向け)に集中しています。これらのブロックを、規律ある長期リードタイム調達と試運転計画を備えた単一のクリティカルパスシステムとして扱うことで、実現可能性が向上します。

生産開始時の変動性を積極的にモデル化して管理することで、投資収益率(ROI)の可能性が高まります。なぜなら、仕様策定までの時間と稼働開始までの時間を短縮することが、楽観的なアンモニア価格の想定に頼ることなく、投資回収期間を短縮する最も速い方法だからです。

アンモニアのアプリケーション分野と最終用途産業分析

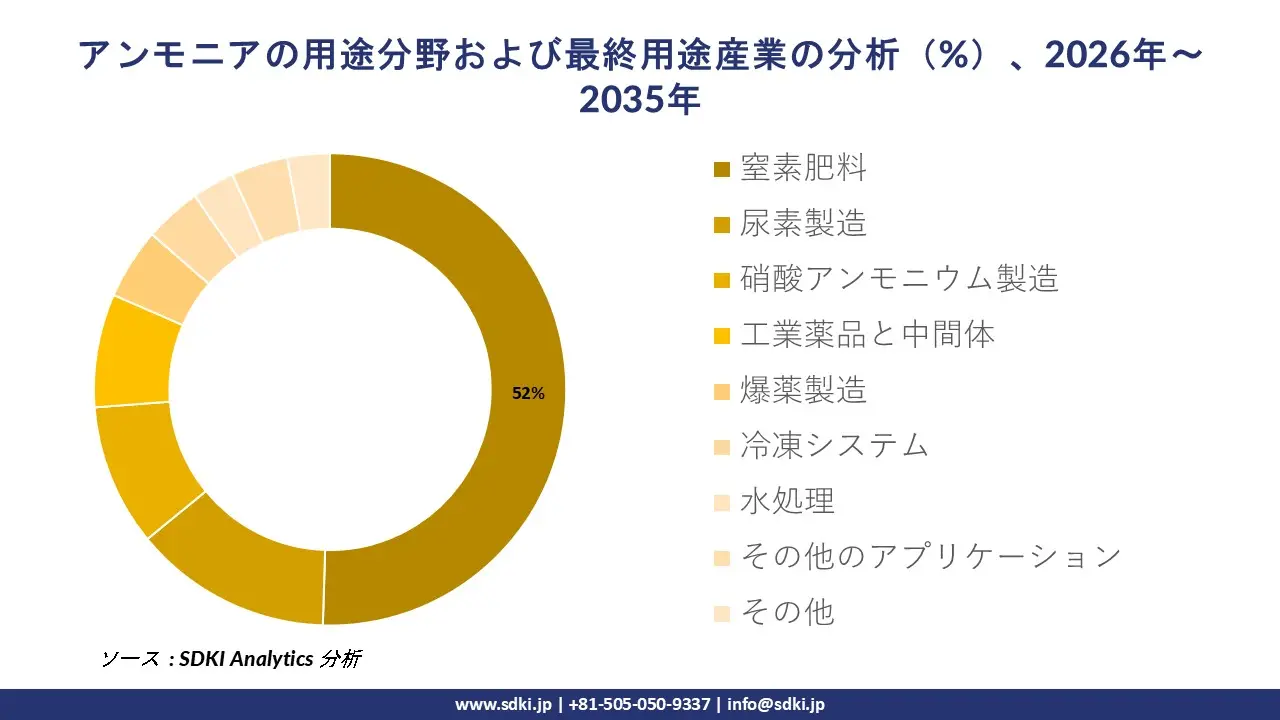

アンモニアの主な用途分野と最終用途産業は何ですか?

SDKI ANALYTICSの専門家によると、アンモニアは尿素、硝酸アンモニウム、リン酸アンモニウムなどの肥料に使用されており、これらが世界の消費量の大部分を占めています。また、化学中間体、冷凍システム、爆発物製造にも使用されています。これらのうち、肥料が最大のシェアを占め、アンモニア総需要の約70%を占めると予想されています。

米国地質調査所(USGS)の調査報告書によると、世界のアンモニア生産量の88%以上が肥料産業で消費されており、農業需要への圧倒的な依存度が浮き彫りになるとともに、世界の食料安全保障システムにおけるその重要な役割が改めて強調されています。

これは、アンモニアが世界の食料生産および農業生産性向上において重要な役割を担っているためです。アンモニアは、硝酸、カプロラクタム、アクリロニトリルなどの化学物質の製造における主要な原料として利用されています。これらの中間体は、プラスチック、合成繊維、樹脂、および工業用化学品の製造に不可欠です。

冷凍業界では、アンモニアは合成冷媒に比べてエネルギー効率が高く環境負荷が低いため、工業用冷媒として広く使用されています。冷蔵倉庫、食品加工工場、大規模産業用冷却システムなどで利用されており、産業界が地球温暖化係数(GWP)の低い代替冷媒への移行を進める中で、その重要性はますます高まっています。

日本アンモニア製造情報

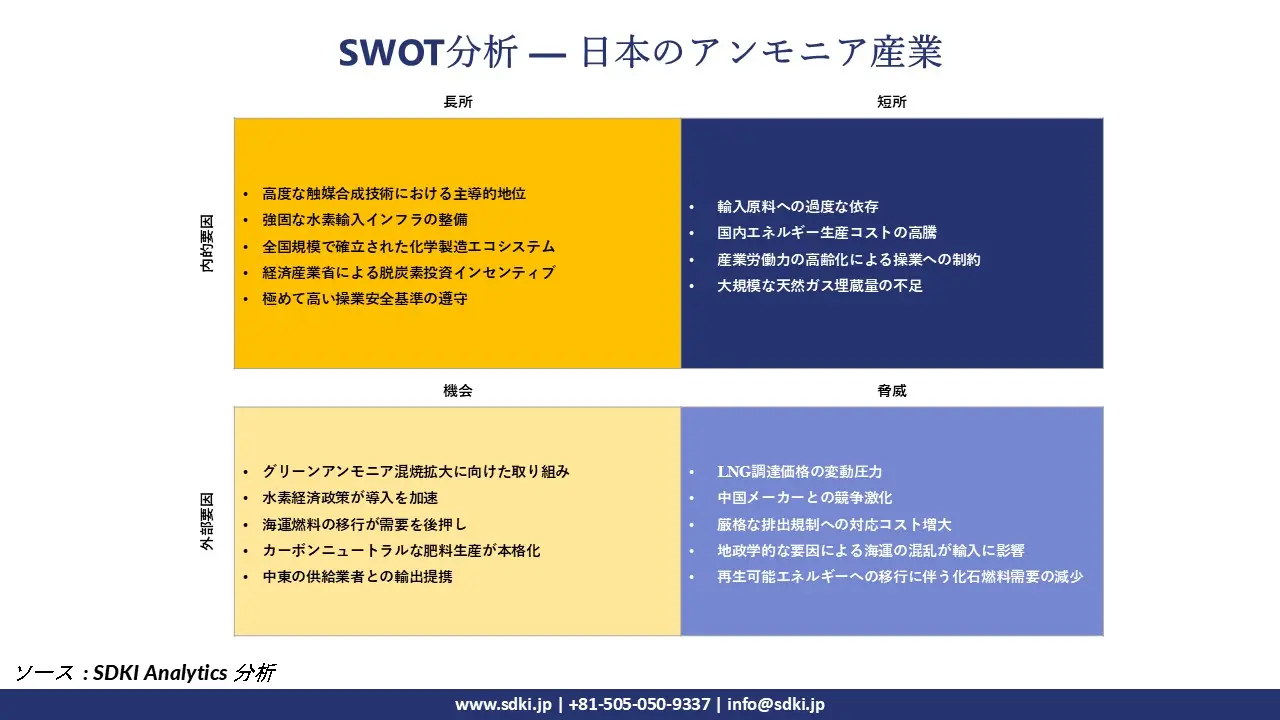

アンモニア製造およびプラント生産能力において、日本はどの程度競争力を持っているのは何ですか?

日本のアンモニア製造は確立され、明確な産業的実証をもって発展を遂げています。2024年4月10日、IHIとJERAは定格出力1,000MWにおいてアンモニア燃焼率20%を達成し、安定運転を維持しながら二酸化炭素排出量を約20%削減することに成功しました。この実証により、大規模発電におけるアンモニアの実用性が証明されました。

経済産業省のグリーン成長戦略と継続的なインフラ整備に支えられ、日本はクリーン燃料イノベーションにおける役割を強化しています。こうした取り組みは、アンモニア製造およびプラント生産能力における日本の競争力を示しており、カーボンニュートラルへの移行において世界をリードする存在としての地位を確立するものであります。

アンモニア業界の概要と競争環境

SDKI ANALYTICSの調査者によると、アンモニア市場の見通しは、大規模な上流生産者が集中していることに加え、肥料、化学品、そして新たなエネルギー用途を含む巨大な下流ネットワークによって特徴づけられています。業界は成熟していますが、各企業は低炭素で環境に優しいアンモニア生産プラットフォームに積極的に注力しています。

さらに、市場の主要参加者は、生産能力の拡大、二酸化炭素回収技術の統合、そして水素を原料とするアンモニアに関する戦略的パートナーシップに注力しています。国際エネルギー機関(IEA)によると、世界のアンモニア生産量は現在、総エネルギー消費量の約2%(8.6 EJ)を占めており、クリーンアンモニアプロジェクトへの投資が増加しています。これらのプロジェクトは、各国政府の脱炭素化政策によって支えられています。

世界をリードするアンモニア製造業者はどれですか?

当社の調査報告によると、アンモニアの主要メーカーは、Yara International、 CF Industries、Nutrien Ltd、OCI N.V.、EuroChemなどです。

日本の主要なアンモニアメーカーはどれですか?

市場見通しによると、日本のアンモニアメーカー上位5社は、Mitsubishi Chemical Group (MCG)、Mitsubishi Gas Chemical Company (MGC)、Sumitomo Chemical Co., Ltd.、Resonac Corporation (formerly Showa Denko K.K.)、 UBE Corporation (formerly UBE Industries, Ltd.)などであります。

この市場調査レポートには、世界のアンモニア市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

アンモニア市場における最新のニュースや開発は何ですか?

- 2025年5月: BASFは中央ヨーロッパ初の再生可能アンモニア生産企業となり、ルートヴィヒスハーフェン工場で再生可能水素を使用することで排出量を削減し、持続可能な化学製造を拡大するとともに、産業用途向けの低炭素アンモニア製品を提供します。

- 2026年1月:日本のエンジニアリング会社JGCは、国内の石炭火力発電所からの需要増加に対応するため、旭化成iの水素を使用した最大規模のグリーンアンモニアプラントの生産開始計画を発表しました。

目次

関連レポート

よくある質問

-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証