- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

αグルコシダーゼ阻害剤市場エグゼクティブサマリ

1)αグルコシダーゼ阻害剤市場規模

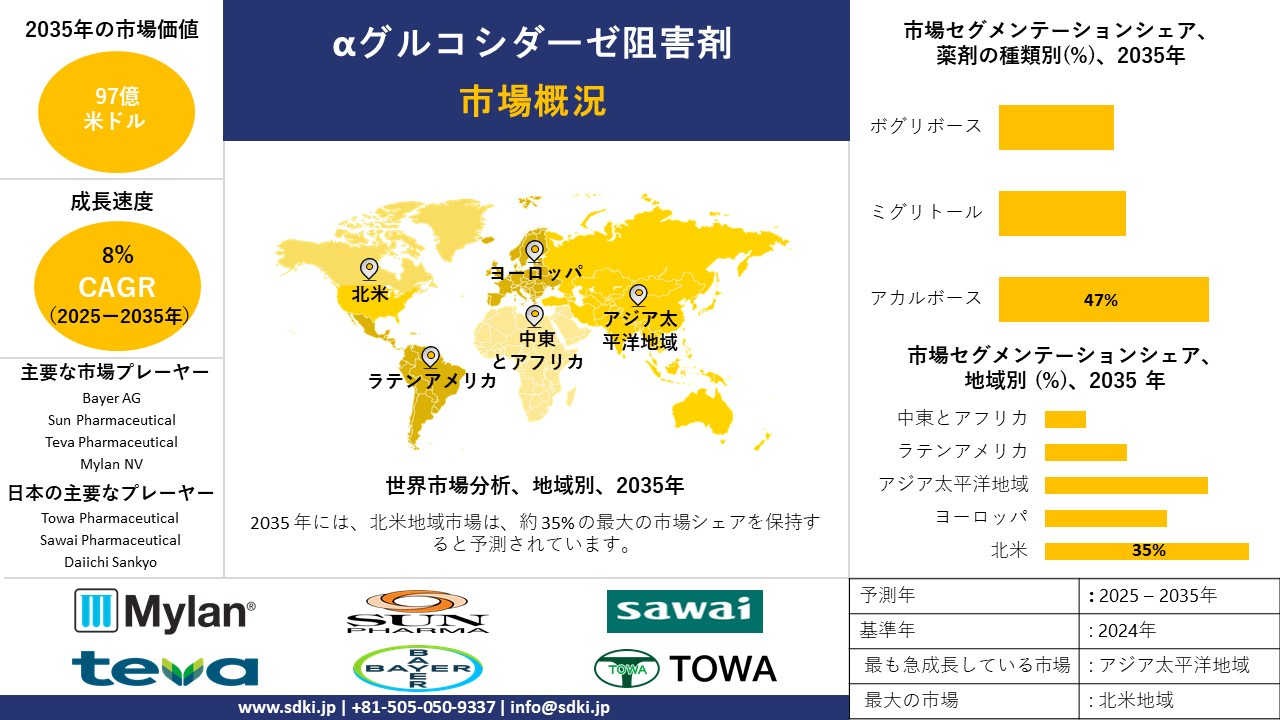

αグルコシダーゼ阻害剤市場に関する当社の調査レポートによると、この業界は2025―2035年に約8%のCAGRで成長すると予測されています。当社の調査によると、市場規模は基準年に約97億米ドルでしましたが、予測期間の終わりには約45億米ドルに達し、大幅な成長が見込まれています。

2)αグルコシダーゼ阻害剤市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家は、予測期間中にαグルコシダーゼ阻害剤市場を形成するいくつかの主要な傾向を予測しています。ジェネリックAGI、併用療法、小児用製剤などにおいて、新たな市場傾向が生まれることが予想されます。以下は、予測期間を通じてαグルコシダーゼ阻害剤市場の成長とイノベーションを促進すると予測される主要な傾向の詳細な概要です。

|

セグメント |

成長推進要因と予測CAGR |

主要な地域ホットスポット |

|

ジェネリックAGI |

複利年間成長率(CAGR)8.5% • コスト制約策 • 国の必須医薬品リストへの掲載 • 新興市場における高い需要 |

アジア太平洋地域における優位性: – インド:価格に敏感な市場;NLEM(国立医薬品食品衛生研究所)収載のジェネリック医薬品 – 日本:NHI主導のジェネリック医薬品導入率(2030年までに85%以上) – 中国:数量主導の調達 |

|

併用療法 |

複利年間成長率(CAGR)7% • 有効性の向上(AGI + メトホルミン/SGLT2阻害薬) • 副作用プロファイルの軽減 • 処方医による血糖コントロールへの関心 |

欧米市場: – 米国:メディケア パートDの適用範囲 – ドイツ:G-BA HTAの承認 – フランス:コンボ製品に対するHASの償還 |

|

小児用製剤 |

複利年間成長率(CAGR)7.5% • 若年層における2型糖尿病の増加(WHO:世界全体で前年比3%増) • 規制上の優遇措置(例:FDAの希少疾病用医薬品指定) • 液剤/懸濁液剤 |

対象地域: – 米国:CDC報告による小児糖尿病の急増 – 日本:MHLD小児肥満対策イニシアチブ – EU:EMA優先審査 |

|

デジタルセラピューティクス |

複利年間成長率(CAGR)9.5% • AIを活用した投薬管理アプリ(例:日本の「SUGAHEALTH」) • 遠隔医療との連携 • 政府によるデジタルヘルス補助金 |

イノベーションリーダー: – 日本:厚生労働省による遠隔医療の拡大(2025年) – 韓国:デジタル処方箋の義務化 – 北欧:公的資金によるDtxプラットフォーム |

3)市場の定義 ―αグルコシダーゼ阻害剤とは何ですか?

αグルコシダーゼ阻害剤市場は、世界市場と地域市場の両方を含み、AGI(近年では経口糖尿病薬として注目され、炭水化物の消化を遅らせ、食後血糖値の急上昇を抑えることで2型糖尿病のコントロールに用いられています。重要なものとしては、微生物発酵によるAGIの最も広く利用されている形態であるアカルボース(現在2型糖尿病の治療に用いられています)と、腎臓における平面代謝の全身吸収を阻害する合成阻害剤であるミグリトールが挙げられます。

4)日本のαグルコシダーゼ阻害剤市場規模:

日本の人口の中でαグルコシダーゼ阻害剤の市場規模は拡大していますが、高齢化とこれらの製品をカバーする国民健康保険(NHI)に基づく早期診断制度により、市場は2025年の490百万米ドルから2035年までに665百万米ドルに制限され、CAGRは約6%です。東京、大阪、愛知を含むすべての都市中心部は医療分野の主要市場ですが、地方ではデジタルヘルスケアの成長を享受しています。注目すべき政府のキャンペーンは、NCD予防のための健康日本21、手頃な価格を増やすための年2回の薬価見直し、慢性疾患患者の負担を軽減するための補助金制度、都道府県全体での糖尿病啓発キャンペーン、遠隔医療、人工知能、持続血糖パッチなどのオンラインの取り組みです。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、αグルコシダーゼ阻害剤市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出要因 |

県 |

例 |

会社/機関 |

市場洞察 |

|

超高齢化社会のケア |

北海道 |

地方都市における高齢糖尿病患者の遠隔モニタリング |

北海道医療大学+ DoCoMo 5G |

需要:自宅配送型AGIキット + IoT血糖測定器 機会:バンドル型「AGI + デジタルモニタリング」サブスクリプション |

|

企業医療連携 |

愛知県 |

トヨタの従業員糖尿病予防プログラム |

Toyota Health Insurance Union |

需要:350千人以上の従業員向けのAGI大量調達 機会:産業従事者向けのカスタムコンボセラピー |

|

遠隔医療の統合 |

福岡県 |

「福岡スマートヘルス」遠隔処方プラットフォーム |

福岡県庁 |

需要:移動が制限された高齢者向けのAGI電子処方箋 機会:補充自動化機能を備えたAI駆動型投薬アプリ |

|

学術研究拠点 |

京都府 |

AGI + プロバイオティクス腸内細菌叢試験 |

京都大学病院 |

需要:プレミアム価格のAGI製剤 機会:新規AGIデリバリーシステムの共同開発(特許ライセンス) |

|

観光医療の安全保障 |

沖縄県 |

外国人観光客向け糖尿病スクリーニング |

Okinawa Convention Bureau |

需要:リゾートクリニックでのオンデマンドAGI 機会:AGIサンプル付きのトラベルヘルスパッケージ |

- 日本のαグルコシダーゼ阻害剤市場の都道府県別内訳:

以下は、日本におけるαグルコシダーゼ阻害剤市場の都道府県別の内訳です。

|

県 |

CAGR(2025―2035年) |

成長要因 |

|

東京都 |

6% |

高齢者層の多さ、高い糖尿病スクリーニング率、高度な遠隔医療サービス |

|

大阪府 |

6% |

地域医療への投資、食事に関連した炭水化物摂取量、国民健康保険の適用範囲 |

|

愛知県 |

5.5% |

産業労働者向け健康プログラム、都市部における医療施設の高密度化 |

|

福岡県 |

5.5% |

高齢化、地方におけるデジタルヘルスの展開、都道府県による健康増進補助金 |

|

北海道 |

5.5% |

寒冷地における早期診断、慢性疾患ケアへのアウトリーチ、地域専門家ネットワーク |

5)αグルコシダーゼ阻害剤市場分析 - 支払者の価格設定と支出

世界のαグルコシダーゼ阻害剤市場における支払者の価格設定と支出の分析は次のとおりです。

|

国 |

政府支出(2025年) |

自己負担額(%) |

傾向 |

|

米国 |

15億米ドル |

15% |

ハイブランド医薬品の価格設定、メディケアの適用拡大、糖尿病有病率の上昇、デジタルセラピューティクスの導入、価値に基づくケアモデル |

|

フランス |

625 百万米ドル |

10% |

国民皆保険、バイオシミラーの導入、価格規制、高齢化、スクリーニングプログラムの増加 |

|

ドイツ |

705百万米ドル |

10% |

強力な保険制度、ジェネリック医薬品の重視、研究開発インセンティブ、肥満率の上昇、病院での流通 |

|

日本 |

545百万米ドル |

15% |

政府による価格改定、人口の高齢化、地域医療イニシアチブ、外来診療の増加、デジタルヘルスの統合 |

|

オーストラリア |

315百万米ドル |

20% |

PBS補助金、地方アクセスプログラム、遠隔医療の拡大、生活習慣病管理、ジェネリック医薬品の普及 |

|

イタリア |

485百万米ドル |

15% |

国家糖尿病戦略、地域格差、バイオシミラーの推進、病院中心のケア、診療報酬改革 |

|

スペイン |

455百万米ドル |

15% |

コスト制約政策、診断率の向上、官民連携、処方集の更新、患者教育キャンペーン |

αグルコシダーゼ阻害剤市場成長要因

当社のαグルコシダーゼ阻害剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 世界的な糖尿病罹患率の増加:2型糖尿病患者数の増加は、αグルコシダーゼ阻害剤(AGI)の需要を押し上げ、その需要を増加させる主な要因です。2023年には、世界中で540百万人以上の成人が糖尿病を患っていると考えられており、その数は2030年までに645百万人に達すると予測されています。この急激な増加は、食後血糖コントロールの必要性をさらに高めており、AGIは炭水化物の摂取速度を遅らせることで、この点で主要なメカニズムとなることが明らかになっています。これらの要因により、新興市場は特に高い成長率を経験しており、AGIがあらゆる地域で2型糖尿病の治療に選択されるプロトコルになりつつある理由の一つとなっています。

- 高齢化が需要を押し上げる:加齢とともに炭水化物の代謝が低下するため、食後血糖値の急上昇を治療するためのαグルコシダーゼ阻害剤(AGI)の使用がますます普及しています。 WHOは、世界の60歳以上の人口は25億人に増加すると予測しており、これらの人々は糖尿病の特定の治療法の導入に対する高い需要に直面しています。この人口変化は、AGI市場が複利年間成長率8.5%で成長するという試算の根拠となっています。市場規模は2024年には9億倍の45.5億米ドル、2025年には49億米ドルに達すると予測されています。高齢化人口の増加と血糖コントロールの改善の必要性が相まって、AGIは世界中で糖尿病管理の重要な要素として定着しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - αグルコシダーゼ阻害剤市場の世界シェア

SDKI Analyticsの専門家によると、光ファイバーテスト市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

8% |

|

2024年の市場価値 |

45億米ドル |

|

2035年の市場価値 |

97億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

αグルコシダーゼ阻害剤市場セグメンテーション分析

当社は、αグルコシダーゼ阻害剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、薬剤の種類別、疾患別、投与経路別、エンドユーザー別、流通チャネル別にセグメント分割されています。

薬剤の種類別に基づいて、αグルコシダーゼ阻害剤市場はさらにアカルボース、ミグリトール、ボグリボースに分割されています。2025年には、薬剤組成別でαグルコシダーゼ阻害剤市場シェアの約46.5%をアカルボースが占めると予測されます。その効能は、炭水化物の消化を遅らせ、2型糖尿病発症時の食後高血糖の発生を制約するために効果的に利用されています。アカルボースは、高炭水化物食を摂取する人々がいるアジア太平洋地域、特に中国と日本で広く採用されています。アカルボースは、FDA、PMDA、EMAなど、規制当局の承認を取得していることが利点です。さらに、αグルコシダーゼ阻害剤は比較的安価な治療法であり、日本の国民健康保険や中国の国家償還医薬品リストなどの政府補助金により、主要地域における市場への包括的なリーチと入手可能性が強化されています。

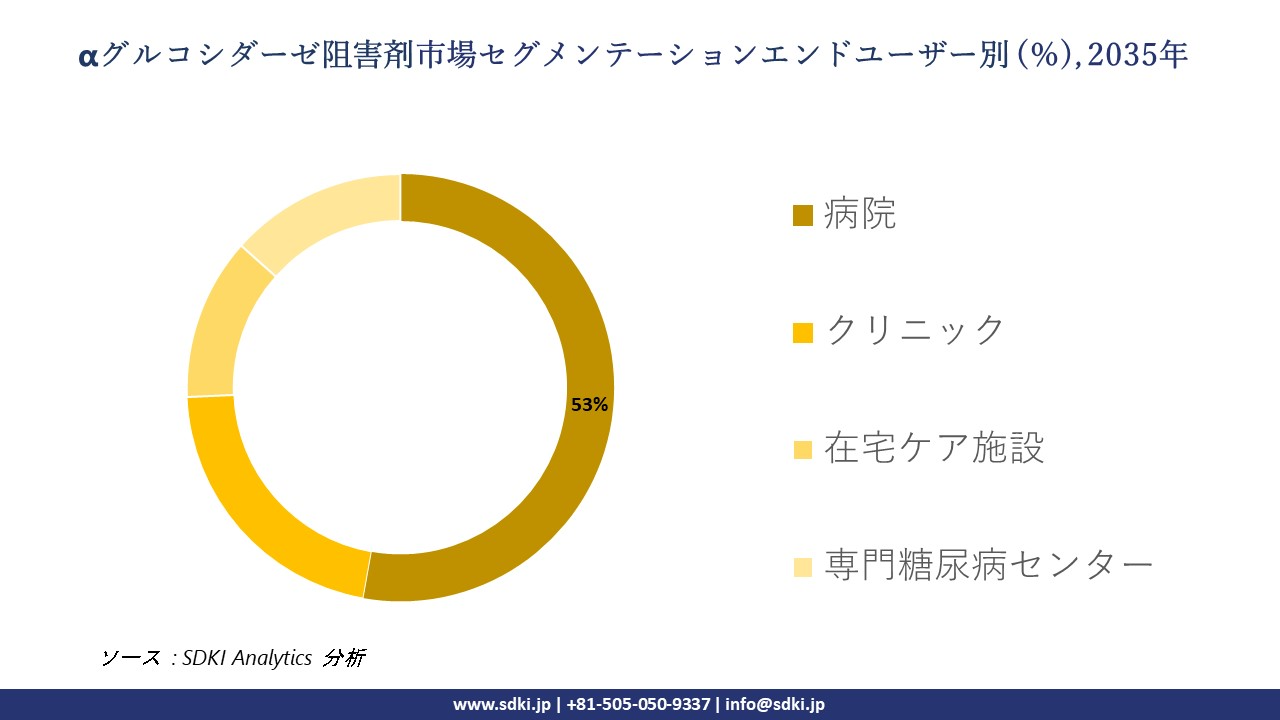

αグルコシダーゼ阻害剤市場は、エンドユーザー別に基づいて、病院、クリニック、在宅ケア施設、専門糖尿病センターに分割されています。αグルコシダーゼ阻害剤のエンドユーザー市場シェアは、患者数が増加している病院や、インスリンや経口薬を必要とする複雑な症状を持つ糖尿病患者が牽引し、2025年には約52.8%に達します。αグルコシダーゼ阻害剤は高度な診断とモニタリングが可能であるため、AGIなどのマルチモーダル治療アプローチを受け入れることができます。特に日本などの他の国では、保険償還のため、入院中の糖尿病患者はAGIの処方を受けることが推奨されています。さらに、内分泌学者、栄養士、薬剤師は、長期的に血糖コントロールをより適切に管理し、医療分野での AGI の使用を増やすために、三次医療及び多専門病院での慢性糖尿病の管理に積極的になっています。以下は、αグルコシダーゼ阻害剤市場に該当するセグメントのリストです。

|

市場セグメント |

サブセグメント |

|

薬剤の種類別 |

|

|

疾患別 |

|

|

投与経路別 |

|

|

エンドユーザー別 |

|

|

流通チャネル別 |

|

世界のαグルコシダーゼ阻害剤市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

αグルコシダーゼ阻害剤市場の制約要因

αグルコシダーゼ阻害剤の世界的な市場シェア拡大を阻む大きな要因の一つは、米国メディケイド制度における償還制限です。米国では、メディケイド加入資格のある2型糖尿病患者のうち、αグルコシダーゼ阻害剤(AGI)による治療費が高額なため、AGI療法の全額補償を受けられるのはわずか25%です。薬局数の制限と費用負担の階層構造のため、多くの患者がAGIではなく効果の低いジェネリック医薬品を選択せざるを得ず、AGIは服薬アドヒアランスと長期的な健康状態に影響を与えています。こうした費用負担の障壁は、脆弱層における糖尿病の最適な管理方法を見つける上で依然として大きな課題となっています。

αグルコシダーゼ阻害剤市場 歴史的調査、将来の機会、成長傾向分析

-

αグルコシダーゼ阻害剤市場の世界シェアに関連する患者の歴史的増加(2010―2025年)

当社の専門家は、2010―2025年までのαグルコシダーゼ阻害剤市場に適用可能な過去の患者増加を調査しました。

|

主要国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年(予測;百万) |

成長率(2010―2025年) |

|

日本 |

2 |

3 |

3.5 |

72.5% |

|

中国 |

1.5 |

4 |

4.5 |

258.5% |

|

アメリカ合衆国 |

1 |

1 |

1 |

33.5% |

|

インド |

0.5 |

2 |

3 |

575.5% |

|

ドイツ |

1 |

1 |

1 |

40.5% |

|

ブラジル |

0.5 |

1 |

1.5 |

300.5% |

-

αグルコシダーゼ阻害剤メーカーの収益機会

世界中のαグルコシダーゼ阻害剤メーカーに関連する収益機会の一部を以下に示します。

|

地域 |

主な推進要因 |

例 |

|

米国 |

1. 価値に基づく保険設計(VBID) 2. デジタルアドヒアランスツール 3. 雇用主と医療従事者とのパートナーシップ |

CVSヘルスの糖尿病ケア変革プログラム TeladocのAI搭載服薬アドヒアランス プラットフォーム Amazon Careの従業員向け処方集 |

|

日本 |

1. ジェネリック医薬品の補助金 2. 高齢者中心の処方 3. 自治体と製薬会社の連携 |

Towa Pharmaの保険診療補助対象ジェネリック医薬品「アカルボース」 Sawaiの嚥下障害患者向けチュアブルAGI 京都市認知症・糖尿病連携ケア |

|

インド |

1. NLEM価格上限の活用 2. 公衆衛生制度への統合 3. 遠隔医療キット |

Sun Pharmaの1錠3インドルピーのアカルボース(NLEM準拠) アポロ病院のアユシュマン バーラトAGIパック 1mgの「糖尿病管理キット」(AGI + グルコースメーター) |

-

αグルコシダーゼ阻害剤の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、αグルコシダーゼ阻害剤市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

モデル |

地域 |

結果 |

例 |

|

ジェネリック医薬品優先の公的調達 |

インド、ブラジル、タイ |

2030年までに市場シェア25%増加 • 価格上限(例:インドではタブレット1台あたり2.5ルピー) • 低所得者層ユーザー50百万人以上 |

Sun Pharmaは、Ayushmann Bharatを通じてNLEM登録アカルボースを供給しています(月間90百万処方) |

|

高齢者向けコンボパック |

日本、イタリア、ドイツ |

プレミアム価格決定力20% • 薬剤負担の軽減 • NHI/HTAの迅速承認 |

Towa Pharmaの高齢者向けAGI+メトホルミンブリスターパック(月額1,200円、国民健康保険適用75%) |

|

デジタルセラピューティクスバンドル |

米国、日本、ノルディック |

服薬遵守率35%向上 • 遠隔モニタリング • 償還可能なアプリ |

Teladoc + Eli Lilly: Glooko アプリと統合された AGI 投与量管理 (月額 30米ドル、メディケア適用) |

|

新興市場向けOTCハイブリッド |

メキシコ、インドネシア、ナイジェリア |

ユーザーベースが5倍に拡大 • 薬剤師による低用量AGI処方 • 段階的な価格設定 |

Sanofi’s DiabXpress OTC AGIサシェ(1回分0.10米ドル)がメキシコの15,000の薬局で販売されています |

|

気候適応型製剤 |

GCC、オーストラリア、インド |

高温気候における複利年間成長率8.5% • 耐熱性賦形剤 • 冷蔵コストの削減 |

JulpharのUAE砂漠クリニック向け耐熱性アカルボース(45℃安定性) |

-

主要企業と傾向の戦略的採用

αグルコシダーゼ阻害剤事業の推進に役立った主要企業とその主要戦略は以下のとおりです。

|

会社 |

主要戦略 |

例 |

|

Towa Pharmaceutical (日本) |

高齢者中心のジェネリック医薬品 + デジタルバンドル |

高齢者向けAIアプリ「SUGAHEALTH」+AGIチュアブル錠「AcarGo」発売(保険償還対象) |

|

Sun Pharma (インド) |

超低コストの公衆衛生優位性 |

23,000のアユシュマン・バーラト診療所にNLEM価格のアカルボース(1錠2.5インドルピー)を供給 |

|

Bayer (グローバル) |

コンボセラピーのプレミアム化 |

Glucoblock Plus(AGI + メトホルミン)とHbA1c追跡アプリ(FDA承認、2024年) |

|

Sawai Pharma (日本) |

気候適応型製剤 |

GCC/オーストラリア向け耐熱性AGI(サーモアカルボース)(45℃安定性認証) |

|

Teladoc Health (米国) |

デジタルアドヒアランスエコシステム |

慢性ケア AI スイートの AGI 投与アルゴリズム (CVS Health VBID パートナーシップ) |

|

Julphar (中東) |

OTCハイブリッドの拡大 |

AcarZ 薬剤師処方サシェ(エジプト、メキシコ; 1回分 0.10 米ドル) |

市場傾向分析と将来予測:地域市場の見通しの概要

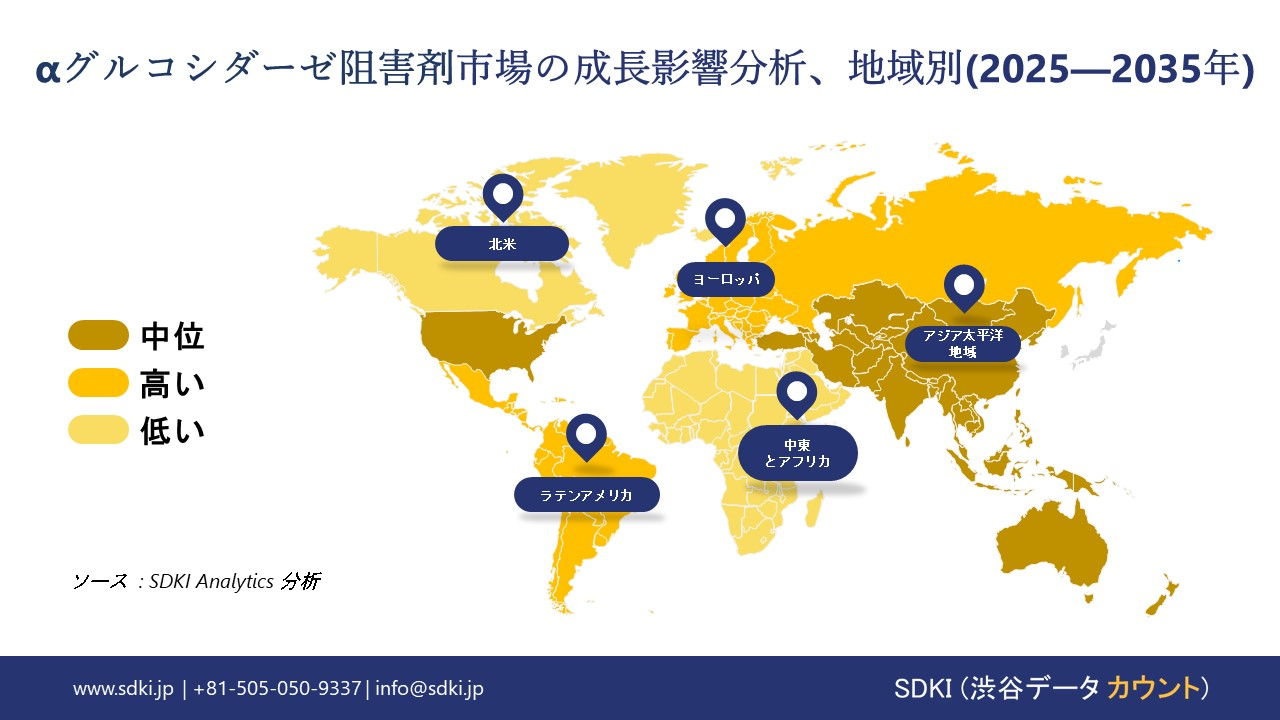

➤北米のαグルコシダーゼ阻害剤市場の展望:

北米のαグルコシダーゼ阻害剤市場は、2型糖尿病の罹患率増加、人口の高齢化、そして医療への投資増加に伴い、適度な成長が見込まれます。2035年には複利年間成長率3%で3.5億米ドルに達すると推定され、これは2025年の3億米ドルに相当します。

- 北米のαグルコシダーゼ阻害剤市場展望の比較概要:

北米のαグルコシダーゼ阻害剤市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

毛細血管板に対する連邦政府の医療費支出 |

メディケイド/メディケア支援 |

業界団体 |

注目すべき傾向 |

|

米国 |

連邦政府の直接支出は限られており、キャピラリープレートはNIH、CDC、民間プロジェクトを通じて資金提供される研究開発、血糖値モニタリング、代謝性疾患診断においてより一般的に使用されています。 |

メディケア パートDは、AGIを含む経口糖尿病薬をカバーし、メディケイドは低所得者層患者をカバーします。2022年IRAはインスリン費用を制限し、薬価交渉を行います。 |

米国糖尿病協会(ADA)、PhRMA(米国製薬工業協会)、内分泌学会。主要機関:バイエル、メルク、ファイザー |

併用療法(AGI + SGLT2またはGLP-1)の成長、診断におけるAI活用の増加。市場規模は15億米ドルを超え、複利年間成長率(CAGR)は約8.5% |

|

カナダ |

政府は、カナダ保健省及び各州のシステムを通じて、公立研究所の診断ツールに資金を提供しています。キャピラリープレートの使用は診断ワークフローに組み込まれています。 |

入院治療は国民皆保険ですが、薬剤プランは州によって異なります(オンタリオ州薬剤給付、BCファーマケア) |

カナダ糖尿病協会、イノベーティブ メディシンズ カナダ、CIHR(カナダ保健研究機構) |

市場は適度ながらも着実に成長;バイオシミラーへの注力とコスト管理;臨床試験の増加。市場CAGRは約6.5% |

|

メキシコ |

連邦政府の支出は少なく、キャピラリープレートは主に都市部の診断と学術研究に使用されています。輸入に依存しています。 |

セグロ ポピュラー(現INSABI)とIMSSは、AGIを含む必須薬剤をカバーしていますが、地方では依然として格差が残っています。 |

メキシコ糖尿病連盟、COFEPRIS(カナダ糖尿病協会)、CANIFARMA(カナダ糖尿病協会) |

糖尿病に対する意識の高まり、ジェネリック医薬品の使用増加CAGRは約6%。地域輸出向け国内生産が増加 |

➤ヨーロッパのαグルコシダーゼ阻害剤市場の展望:

ヨーロッパのαグルコシダーゼ阻害剤市場は、2024年には15億米ドルに達すると推定され、2035年まで2.5%のCAGRで成長する見込みです。この業界は、2型糖尿病の罹患率増加と経口治療のニーズによって刺激されており、ドイツ、フランス、イギリスが市場シェアで優位を占めています。

- ヨーロッパのαグルコシダーゼ阻害剤市場展望の比較概要:

ヨーロッパのαグルコシダーゼ阻害剤市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

市場の需要と予算配分 |

政府の支援 |

|

イギリス |

市場需要は中程度;消化管への副作用を考慮し、AGIは選択的に使用されています |

NHS糖尿病予防プログラムは755000人以上をカバーしています。 |

|

ドイツ |

経口糖尿病薬のEU市場は最大;糖尿病治療への支出は年間25億ユーロ超 |

疾患管理プログラム(DMP)は約4.5百万人の糖尿病患者をカバーしています。 |

|

フランス |

AGIの着実な普及に伴い、需要は増加しています(2030年までの複利年間成長率(CAGR)約2.5%) |

ユニバーサルヘルスケアは、処方された場合、AGIを全額カバーします。 |

|

ヨーロッパ連合 |

EUの経口糖尿病薬市場規模は約30―35億ユーロ(2023年);AGIはニッチだが安定した市場 |

EU全体の枠組み(例:ホライズンヨーロッパ)は、糖尿病の研究開発に資金を提供しています。 |

➤アジア太平洋地域のαグルコシダーゼ阻害剤市場の展望

アジア太平洋地域のα-グルコシダーゼ阻害剤市場は、2型糖尿病の増加、人口の高齢化、そして医療の進歩により、2025―2035年の間に複利年間成長率(CAGR)2.5%で成長すると予測されています。最も急速に成長している製品は、中国、インド、日本の3カ国です。これは、アカルボースなどの原材料の需要が高く、大手メーカーのほとんどが武田薬品工業とバイエルであるためです。

- アジア太平洋地域のαグルコシダーゼ阻害剤市場展望の比較概要:

アジア太平洋地域のαグルコシダーゼ阻害剤市場に関連する国の概要は以下の通りです。

|

国 |

市場需要と患者分析 |

政府支出と予算配分 |

|

日本 |

認知度が高く、安定した成熟市場 |

ユニバーサルヘルスカバレッジにはAGIが含まれます |

|

中国 |

糖尿病患者数の増加により、アジア太平洋地域で最大の市場規模 |

国の保健政策はAGIへのアクセスを促進します |

|

インド |

糖尿病患者人口の急増 |

国立糖尿病管理プログラムが治療を支援します |

|

マレーシア |

都市部における糖尿病発症率が上昇する新興市場 |

国の医療制度が糖尿病治療薬を補助します |

|

韓国 |

十分に整備された医療システム |

AGIに対するユニバーサルヘルスケア保険 |

αグルコシダーゼ阻害剤業界概要と競争ランドスケープ

αグルコシダーゼ阻害剤市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Bayer AG |

ドイツ |

ブランドAGI + 併用療法 |

|

Sun Pharmaceutical |

インド |

超低価格ジェネリック医薬品 |

|

Teva Pharmaceutical |

イスラエル |

グローバルジェネリック医薬品流通 |

|

Mylan NV |

米国 |

ハイボリュームジェネリック医薬品 |

|

CSPC Pharmaceutical |

中国 |

アジア太平洋地域向けジェネリック医薬品 |

|

Lupin Limited |

インド |

新興市場向けジェネリック医薬品 |

|

Pfizer |

米国 |

ブランド保護併用療法(例:AGI + Metformin) |

|

Novartis |

スイス |

バイオシミラー及び複合ジェネリック医薬品 |

|

Dr. Reddy's Laboratories |

インド |

中南米/中東アフリカ地域向け低価格AGI |

|

Sanofi |

フランス |

OTCハイブリッドモデル(例:DiabXpress) |

日本のαグルコシダーゼ阻害剤市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

Towa Pharmaceutical |

高齢者向けAGI + デジタル製剤 |

|

Sawai Pharmaceutical |

気候適応型AGI + コンボパック |

|

Daiichi Sankyo |

嚥下障害に配慮した製剤 |

|

Kissei Pharmaceutical |

プロバイオティクス強化AGI |

|

Mitsubishi Tanabe Pharma |

腎機能障害患者向け製剤 |

|

Sumitomo Pharma |

認知機能向上コンボ |

|

Kyowa Kirin |

専門流通 |

|

Nippon Chemiphar |

超低価格ジェネリック医薬品 |

|

Sanwa Kagaku |

漢方薬とAGIのコンボ |

|

Eisai Co. |

予防製剤 |

αグルコシダーゼ阻害剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます αグルコシダーゼ阻害剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

αグルコシダーゼ阻害剤市場最近の開発

世界的な商業展開と技術の進歩

αグルコシダーゼ阻害剤市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Bayer AG |

アカルボースのグローバルな流通拡大、DPP-4阻害薬との併用療法への投資 |

|

Merck & Co. |

個別化糖尿病ケアの研究開発を推進、多剤併用療法におけるαグルコシダーゼ阻害薬の探索 |

日本の商用化と技術の進歩

日本のαグルコシダーゼ阻害剤市場に関連する最近の商用化と技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Takeda Pharmaceutical Co. |

日本の患者様向けにカスタマイズされたボグリボースベースの治療薬を導入;徐放性製剤及び低用量製剤への投資 |

|

Eisai Co.Ltd. |

αグルコシダーゼ阻害剤との併用療法に注力;患者服薬遵守モニタリングのためのAIの導入 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証