- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

航空機ポンプ市場規模

2026―2035年の航空機ポンプ市場の市場規模はどのくらいですか?

当社の航空機ポンプ市場調査レポートによると、市場は予測期間(2026ー2035年)において年平均成長率(CAGR)4.2%で成長すると予想されています。2035年には、市場規模は79億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は52億米ドルがありました。

市場シェアの観点から、航空機ポンプ市場を支配すると予想される地域はどれですか?

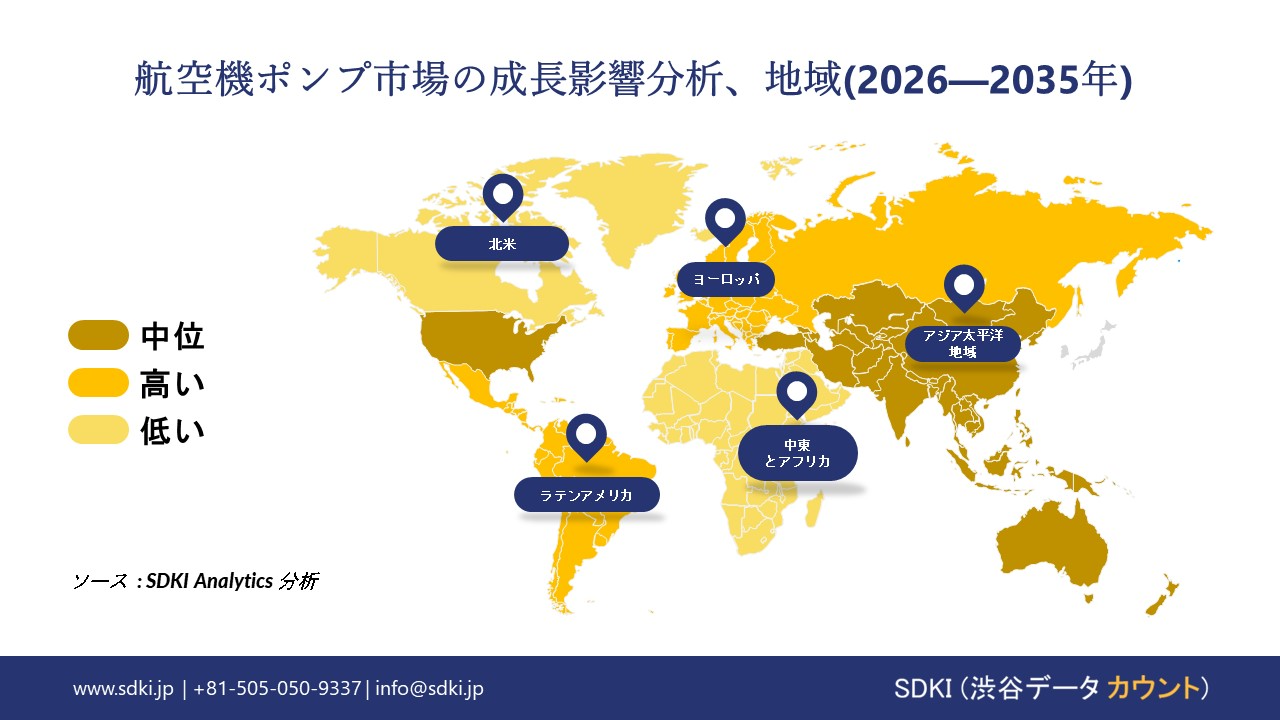

当社の包括的な市場分析に基づくと、北米は世界の航空機ポンプ市場において最大のシェアを維持し、予測期間を通じて約36.4%を占めると予測されています。一方、アジア太平洋地域は6.8%という最も高い年平均成長率(CAGR)で成長すると予測されており、大きな将来性を示しています。この力強い成長軌道は、湾岸諸国の航空会社による商業航空機の急速な拡大、新空港インフラへの多額の投資、そしてこの地域を世界的な航空およびMROハブへと発展させるための戦略的取り組みに大きく起因しています。

航空機ポンプ市場分析

航空機ポンプとは何ですか?

航空機ポンプは、安全で信頼性の高い運航に必要な液体とガスを制御するために航空機に搭載される電気機器です。 高高度、温度変化、振動などの過酷な条件下でも確実に動作するように設計されています。 これらは、推進関連の航空機システムと非推進関連の航空機システムの両方で重要な役割を果たします。

航空機ポンプ市場の最近の傾向は何ですか?

当社の航空機ポンプ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 継続的な世界的な航空機生産が部品需要を支えている -

当社の調査レポートによると、世界の航空機の納入と生産レベルは、燃料、油圧、環境システムに不可欠な航空機ポンプなどの部品の需要を促進しています。たとえば、ICAOの2024年の世界航空産業傾向レポートによると、世界中で1,109機の航空機が納入され、北米とアジア太平洋からのシェアがかなり高く、納入率の変動があるにもかかわらず、安定した生産活動が行われていることがわかります。これらの納入数は、世界中の航空機隊全体で年間十分なポンプユニットの設置を裏付けています。さらに、堅調なOEM生産は生産ペースを示しており、航空機メーカーとそのサプライチェーンが一定量の精密流体ポンプと関連システムを必要とすることを保証します。主要地域でのこのような生産の増加は、航空機ポンプの強力な需要基盤につながります。

- 航空機の近代化が老朽機の代替を圧迫 –

当社の調査レポートによると、航空会社が旧型ジェット機を退役させ、最新アーキテクチャを備えた最新鋭の航空機を導入する中で、航空機ポンプの需要が高まっています。例えば、IATA(国際航空運送協会)は、 2025年半ば時点で世界の商用機は約35,550機に上り、平均機齢は過去最高に近づいていると述べています。この老朽化により、航空会社はメンテナンスサイクルと信頼性要件のためにポンプや関連部品をより頻繁に交換せざるを得なくなり、一方で新造機の納入によって機体の回転率がさらに加速しています。さらに、燃費効率と排出量削減に関する厳格な規制と性能要件により、新型機における先進的なポンプ設計の採用がさらに促進され、世界的な市場成長の堅調な牽引役となっています。

航空機ポンプ市場は日本の市場プレーヤーにどのような利益をもたらすですか?

航空機ポンプ市場は、日本の世界的な航空宇宙部品サプライチェーンにおける重要な役割と、航空宇宙サプライチェーンのレジリエンス強化に向けた政策支援により、バリューチェーン全体にわたって日本の市場プレーヤーに豊富な機会を提供しています。航空宇宙サプライチェーンは数百万点の部品で構成されており、日本の生産、加工、認証インフラによって支えられています。例えば、政府の政策では、 経済対策の一体的な実施による国家安全保障の確保の推進に関する法律は、航空宇宙部品の供給安定性を強化するため、航空部品の生産能力への支援を指示しており、これはポンプを含む部品の供給を支えるものです。最後に、IHIエアロスペース、ナブテスコ、スモウプレシジョンといった日本のメーカーは、精密航空宇宙部品の生産に継続的に取り組んでおり、当然のことながら、ポンプなどの流体動力システムもこれに含まれます。このエコシステムは、OEMとの潜在的な輸出提携やアフターマーケットのMROサービスの拡大を支え、日本のより広範な航空宇宙部品政策と産業力は、国内および輸出の航空宇宙分野全体にわたる統合的な価値創造の機会を創出します。

航空機ポンプ市場に影響を与える主な制約は何ですか?

航空機ポンプ市場は、極めて厳格でコストのかかる認証制度によって根本的に制約されており、さらにライフサイクルコスト全体への強いこだわりがそれを一層強めています。シンプルな燃料ブーストポンプから複雑な油圧パワーユニットに至るまで、あらゆるポンプ設計は、航空当局(FAA、EASA)による数年にわたる認定プロセスを経る必要があり、振動、温度、圧力といった過酷な条件下での信頼性を証明する必要があります。このプロセスでは、広範な試験、詳細な文書化、承認された材料と製造プロセスの使用が求められ、開発期間とコストが大幅に増加し、市場の成長を阻害しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

航空機ポンプ市場レポートの洞察

航空機ポンプ市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、航空機ポンプ市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

4.2% |

|

2025年の市場価値 |

52億米ドル |

|

2035年の市場価値 |

79億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

航空機ポンプ市場はどのようにセグメント化されていますか?

航空機ポンプ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、アプリケーション別、最終用途産業別、流通別にセグメント化しました。

航空機ポンプ市場はタイプ別にどのように区分されていますか?

航空機ポンプ市場はタイプ別に基づいて、燃料ポンプ、油圧ポンプ、潤滑ポンプ、水・廃水ポンプに分割されています。燃料ポンプは2035年までに34%の市場シェアを獲得すると予測されており、市場を牽引するカテゴリーです。これらのポンプは、あらゆるタイプの航空機における信頼性の高い燃料移送およびエンジン供給システムに不可欠です。燃料ポンプは飛行の安全性と性能に不可欠な役割を果たすため、市場見通しは依然として堅調です。米国エネルギー情報局(EIA)の2024年7月の短期エネルギー見通しによると、世界の液体燃料生産量は2025年に1日あたり3.0百万バレル増加すると予測されています。燃料供給全体のこの大幅な増加は、航空などのセクターからの需要予測を反映しており、航空機の運航を可能にする燃料ポンプシステムのニーズと直接相関しています。

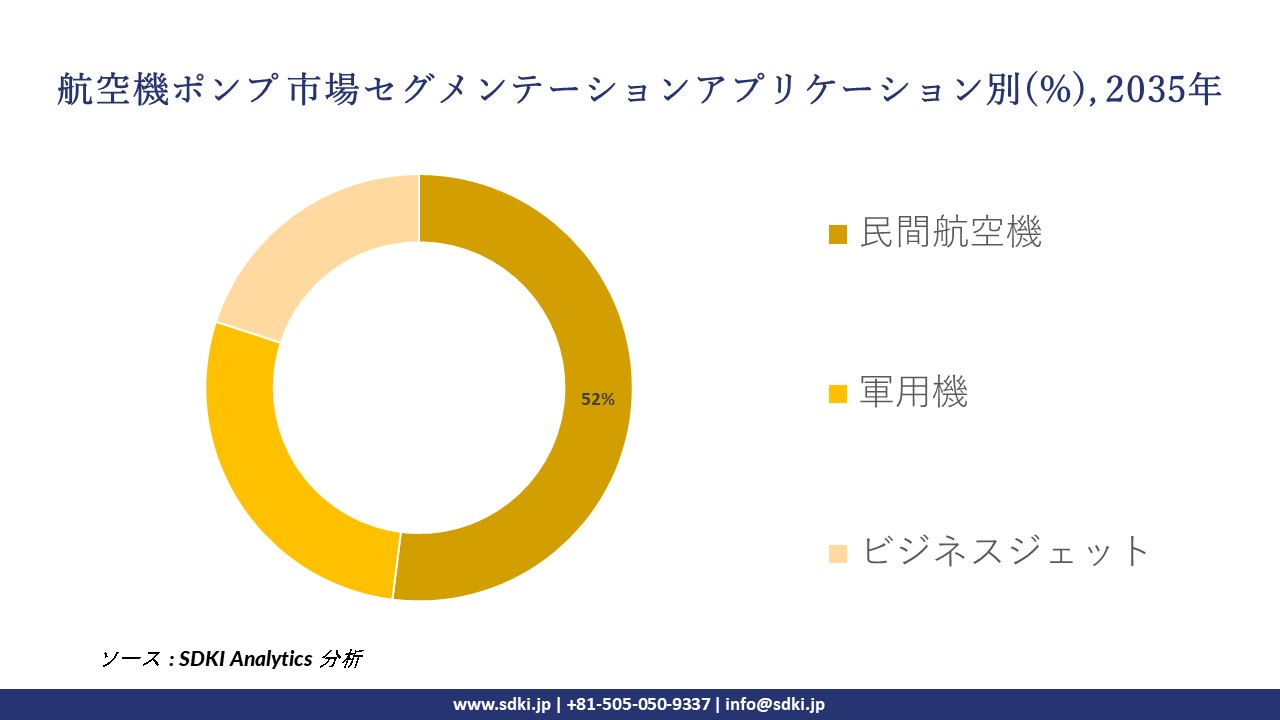

航空機ポンプ市場はアプリケーションによってどのように区分されていますか?

アプリケーション別に基づいて、民間航空機、軍用機、ビジネスジェットに分割されています。民間航空機は市場を最も大きく支配するサブセグメントであり、2035年には52%のシェアを獲得すると予想されています。このセグメントでは、旅客機および貨物機のシステム向けに大容量のポンプが求められます。民間用ポンプの市場見通しは良好で、世界的な航空旅行の回復と成長がそれを支えています。調査レポートでは、ポンプ需要は新造機の生産率や機材更新サイクルに直接関連していることが示されています。民間航空機の製造とメンテナンスの大量生産という性質上、このアプリケーションは予見可能な将来において市場をリードする地位を確保します。

以下は、航空機ポンプ市場に該当するセグメントのリストです。

|

親セグメント |

サブ‑セグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

航空機ポンプ市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の航空機ポンプ市場は現在、成長を続けており、予測期間中の年平均成長率(CAGR)は6.6%と予測されています。ナローボディ機の生産増加とサプライチェーンの現地化は、市場の成長を支える要因となっています。中国を筆頭に、アジア太平洋地域は世界で最も多く生産されている航空機の最終組立および主要部品製造の拠点となりつつあり、ポンプ需要を直接的に牽引しています。中国・天津にあるエアバスのアジア最終組立ライン(FALA)は、中国およびアジア市場向けにA320ファミリーの航空機を納入しており、航空機ポンプ市場を支える世界的な目標に沿って生産を増強しています。

航空機ポンプ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の航空機ポンプ市場の市場パフォーマンスはどうですか?

北米は、ボーイング737 MAXの最終組立の中心地であり、エアバスA220およびA320ファミリーの生産の主要拠点でもあります。この地域は、今後36.4%という最高の市場シェアを占めると予想されています。例えば、ボーイングは、ベストセラーの737 MAXジェット機の生産増加を目指しており、6月に60機の航空機を納入しましたが、これは2023年12月以来の最多です。この需要を満たすために生産率を増加および安定化させることは、ティア1システムサプライヤーからのポンプの大量かつ長期的な注文に直接つながります。ナローボディ機では、燃料移送、油圧発電、エンジンオイル、客室空調システム用のポンプが多数必要であり、これが市場の成長を支えています。

航空機ポンプ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、航空機ポンプ市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

航空機ポンプ市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の航空機ポンプ市場の成長に重要な役割を果たしている主な主要企業には、Eaton Corporation plc、Parker Hannifin Corporation、Crane Co.、Woodward, Inc.、Honeywell International Inc. などがあります。

航空機ポンプ市場で競合している日本の主要企業はどこですか?

市場見通しによると、日本の航空機ポンプ市場のトップ5プレーヤーは、Nabtesco Corporation、 JTEKT Corporation、 Daikin Industries, Ltd.、 Kawasaki Heavy Industries, Ltd.、 と Sumitomo Precision Products Co., Ltd.などです。

市場調査レポート調査には、世界的な航空機ポンプ市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

航空機ポンプ市場の最新のニュースや開発は何ですか?

- 2025年10月:Nikkisoは、水素燃料航空機向け液化水素ポンプの試作2号機の試験に成功しました。極低温環境下で30,000rpmで運転することにより、吸入性能が2倍になり、流量と吐出圧力が向上しました。これにより、この重要な燃料供給技術は実用化と将来の水素航空機への応用に向けて前進しました。

- 2025年3月:IHI Corporationは、ハイブリッド層流制御(HLFC)システム向け世界初のガス軸受真空ポンプの開発と試験に成功しました。この小型軽量ポンプは低圧状態で動作し、航空機の抗力を低減し、燃費向上とCO₂排出量の削減に貢献し、次世代の持続可能な航空技術の発展に貢献します。

航空機ポンプ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

航空機ポンプマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証