- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

航空エンジン市場規模

2026-2035年の航空エンジン市場の市場規模はどれくらいですか?

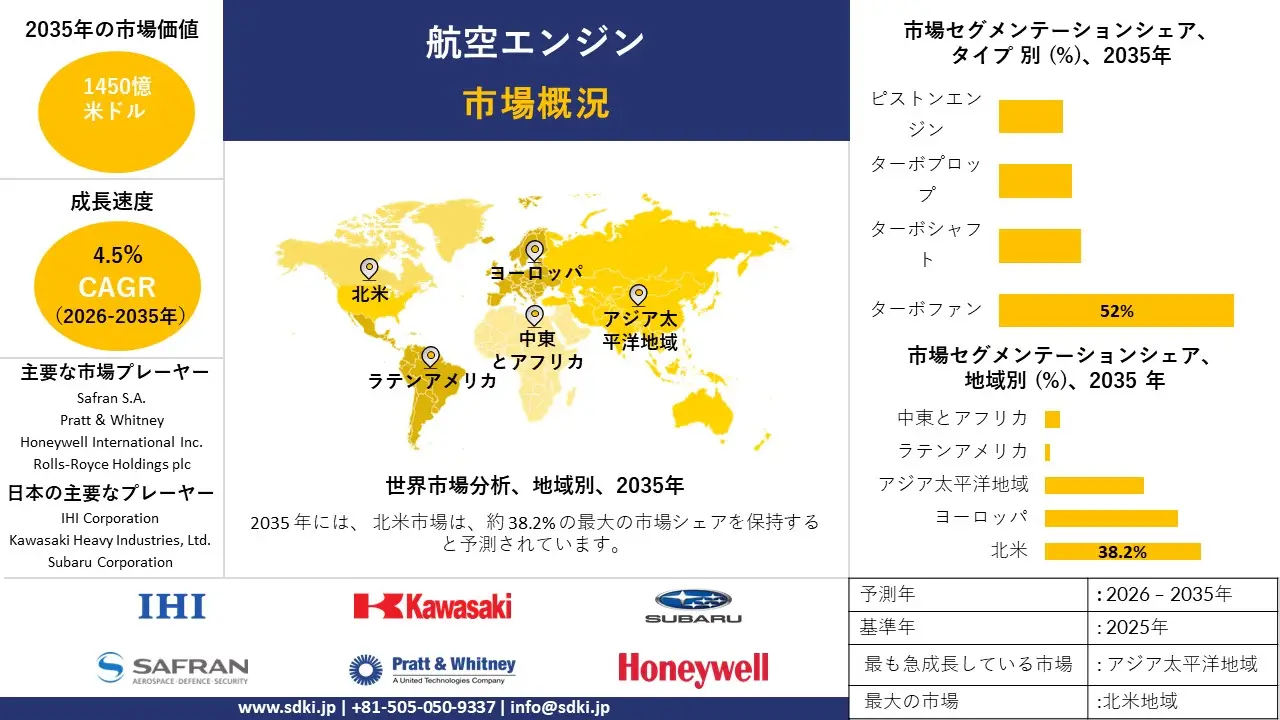

当社の航空エンジン市場調査レポートによると、市場は予測期間(2026―2035年)において約4.5%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約1450億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約920億米ドルでしました。

市場シェアの観点から、航空エンジン市場を支配すると予想される地域はどれですか?

航空エンジンセクターの市場評価に基づくと、北米は予測期間中に世界市場シェアの約45%を占め、依然として圧倒的な地位を維持すると予測されています。一方、アジア太平洋地域は最も高いCAGRを示すと予測されており、今後10年間で最も大きな成長機会が見込まれます。この急速な成長は、国営航空会社による大規模な航空機近代化プログラム、国防予算の増加、そして急増する国内航空需要に対応するための新たなMRO(整備・修理・オーバーホール)および製造拠点の設立など、地域における主要な推要因に大きく起因しています。

航空エンジン市場分析

航空エンジンとは何ですか?

航空エンジンは、航空機を空中で推進させる主要な動力装置です。燃料エネルギーを利用可能な推力に最大限に変換するため、極限の熱・圧力サイクルで作動します。高度なデジタル制御システムと先進的な材料が使用されています。

航空エンジン市場の最近の傾向は何ですか?

当社の航空エンジン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 世界の航空エンジン搭載量と受注残の拡大-

当社の調査レポートによると、世界の航空機エンジン搭載機数は拡大し、新規生産と長期的なアフターマーケット需要の両方を支える態勢が整っています。GEエアロスペースの2024年度年次報告書によると、同社とその合弁パートナーは45000基以上のエンジンを保有しており、世界の商用飛行の約4分の3を駆動しています。これは、北米やヨーロッパを含む地域で、広範囲にわたる定期的なメンテナンス、オーバーホール、サポートの必要性を示しています。このような搭載ベースでは、各フライトサイクルで頻繁な修理が必要となるため、エンジンMROと交換部品の需要が不可欠です。GEは2024年に商用エンジンおよびサービス部門で2桁の受注増と大幅な収益拡大を記録しており、これは世界的な活動の堅調さをさらに示しています。同様に、GEエアロスペースとサフランの50/50合弁会社であるCFMインターナショナルは、設立以来570社以上の航空会社に37500基以上のエンジンを納入しており、世界的な航空機搭載機数の長期的な拡大傾向につながっています。

- 新型航空機の納入と関連エンジンの増産–

当社の調査レポートによると、世界的な航空機納入の急増が、航空エンジンの生産と受注残の増加を牽引しています。例えば、ICAO(国際民間航空機関)の「世界航空産業傾向レポート」によると、2024年には1,109機の航空機が納入され、北米とアジア太平洋地域が最大のシェアを占めると予想されています。また、納入された航空機には複数のエンジンが必要となるため、機体数の増加がエンジンユニットの需要増加につながります。さらに、これらの納入は、CFM International、Pratt & Whitney、GE AerospaceなどのOEMにおけるエンジン生産と受注残の増加を促進します。これは、エンジンプログラムが新型機の生産量と厳密に連動しているためです。企業提出書類によると、CFMなどのメーカーが数千基のエンジンを受注しているなど、エンジンの受注残は堅調であり、これは航空機生産と連動した今後の納入が堅調であることを示唆しています。

航空機エンジン市場における航空機エンジンの輸出に関して、日本の現地企業はどのような利益を得るのですか?

航空エンジン市場は、輸出志向のバリューチェーン全体において、日本の市場プレーヤーに大きな機会を提供しています。ターボジェットおよびターボプロペラ部品の輸出データによると、日本は2023年に35.5億米ドル相当を輸入しており、主な輸入元は米国、イギリス、ドイツであり、航空エンジン部品に対する大きな需要を浮き彫りにしています。さらに、日本はそのような部品を米国やにヨーロッパしており、これが堅調な成長機会につながっています。日本政府の取り組みは航空宇宙サプライチェーンを支援しており、経済産業省関西局のデータによると、2025年半ばには航空機エンジン部品の生産が増加し、サプライチェーン全体にわたる設備投資の機会も見込まれています。さらに、Kawasaki Heavy Industries、IHI、Mitsubishi Heavy IndustriesであるJapanese Aero Engine Corporationは、International Aero Enginesを通じてV2500やGE9Xなどの世界的なエンジンプログラムに一貫して参加しており、日本の競争力のある輸出役割を強化しています。最後に、企業もサービスを拡大しています。Kawasaki Heavy Industriesは、民間航空機エンジンのメンテナンスサービスに参入し、2031年度までに年間50基に増やす計画を発表しており、これにより輸出可能なアフターセールスの専門知識につながり、航空エンジンの輸出プロファイルにつながります。

航空エンジン市場に影響を与える主な制約は何ですか?

航空エンジン市場は、新製品を市場に投入するために必要な莫大なコストと長期にわたる納期によって根本的に制約されています。コストの上昇は、通常、航空機メーカーにエンジンを販売するメーカーの財務モデルを圧迫し、当初は大きな損失につながります。エンジンプログラムの成功は、長期的な信頼性、市場での採用、そして大規模なサービスバックログの確保に完全に依存しているため、これは莫大な財務リスクを生み出します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

航空エンジン市場レポートの洞察

航空エンジン市場の今後の見通しはいかがですか?

SDKI Analyticsの専門家によると、航空エンジン市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

傾向の洞察 |

|

|

2026-2035年のCAGR |

4.5% |

|

2025年の市場価値 |

920憶米ドル |

|

2035年の市場価値 |

1450 憶米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

航空エンジン市場はどのようにセグメント化されていますか?

当社は、航空エンジン市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、タイプ別、アプリケーション別、最終用途産業別、流通別に分割されています。

航空エンジン市場はタイプ別にどのように区分されていますか?

エンジンタイプ別のに基づいて、航空エンジン市場はターボファン、ターボシャフト、ターボプロップ、ピストンエンジンに分割されています。ターボファンエンジンは、2035年までに52%の市場シェアを獲得すると予測されており、このカテゴリーを席巻しています。これらのエンジンは、高い効率と推力により、現代の民間航空機の主要な推進システムとなっています。ターボファンエンジンの市場見通しは、ナローボディ機とワイドボディ機の生産率に大きく左右されます。大手エンジンメーカーであるSafran S.A.の2024年度年次報告書によると、同社の推進部門における民間アフターマーケットの売上高は、米ドルベースで24.9%増加しました。既存のターボファン機群の整備におけるこの堅調な成長は、このセグメントの優位性を支える大規模な設置基盤と長期的な需要を裏付けています。

航空エンジン市場はアプリケーション別にどのように区分されていますか?

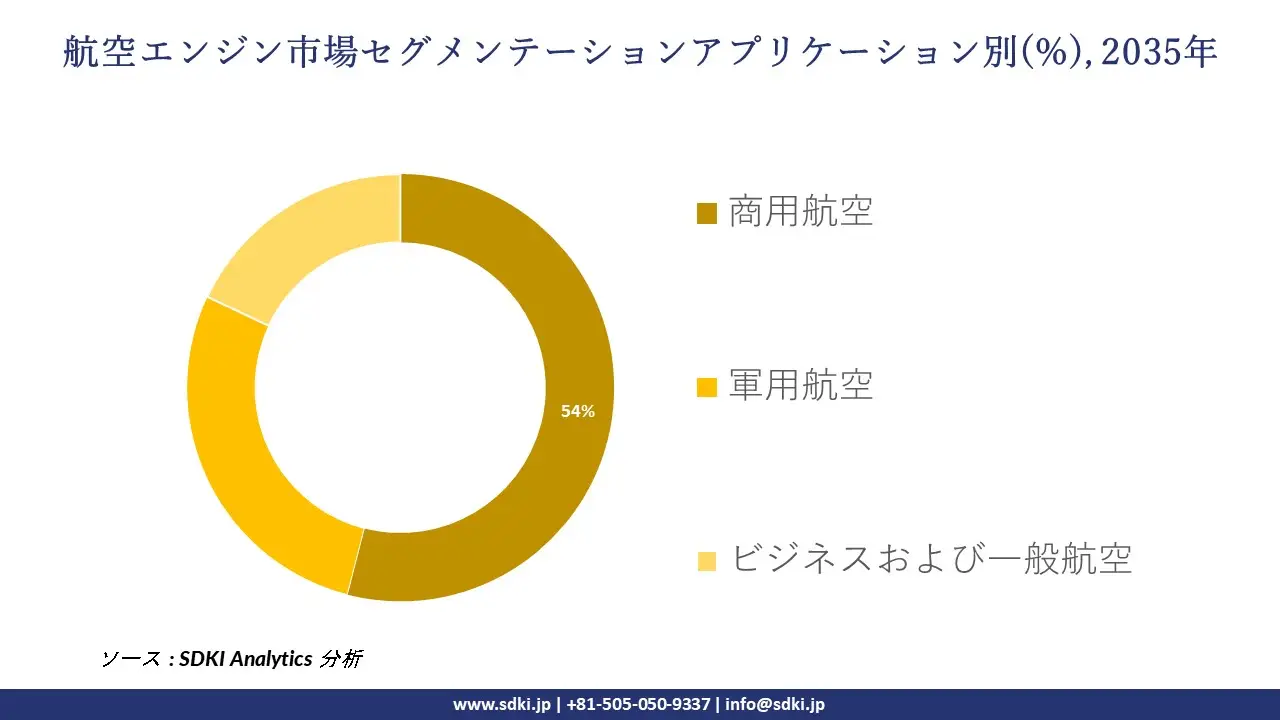

航空エンジンのアプリケーション別に基づいて、商用航空、軍用航空、ビジネスおよび一般航空が含まれます。民間航空は最も大きなサブセグメントであり、2035年には54%のシェアを獲得すると予想されています。このアプリケーションには、世界中の航空会社が運航する旅客機および貨物機用のエンジンが含まれます。民間航空エンジンの好調な市場見通しは、世界的な航空旅行需要の持続的な回復に支えられています。調査レポートでは、エンジン需要と燃費向上を目的とした航空機更新プログラムとの関連性が一貫して指摘されています。旅客輸送量の規模と成長予測は、予測期間における民間航空アプリケーションの主導的地位を確固たるものにしています。

以下は、航空エンジン市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

航空エンジン市場の傾向分析と将来予測:地域市場展望概要

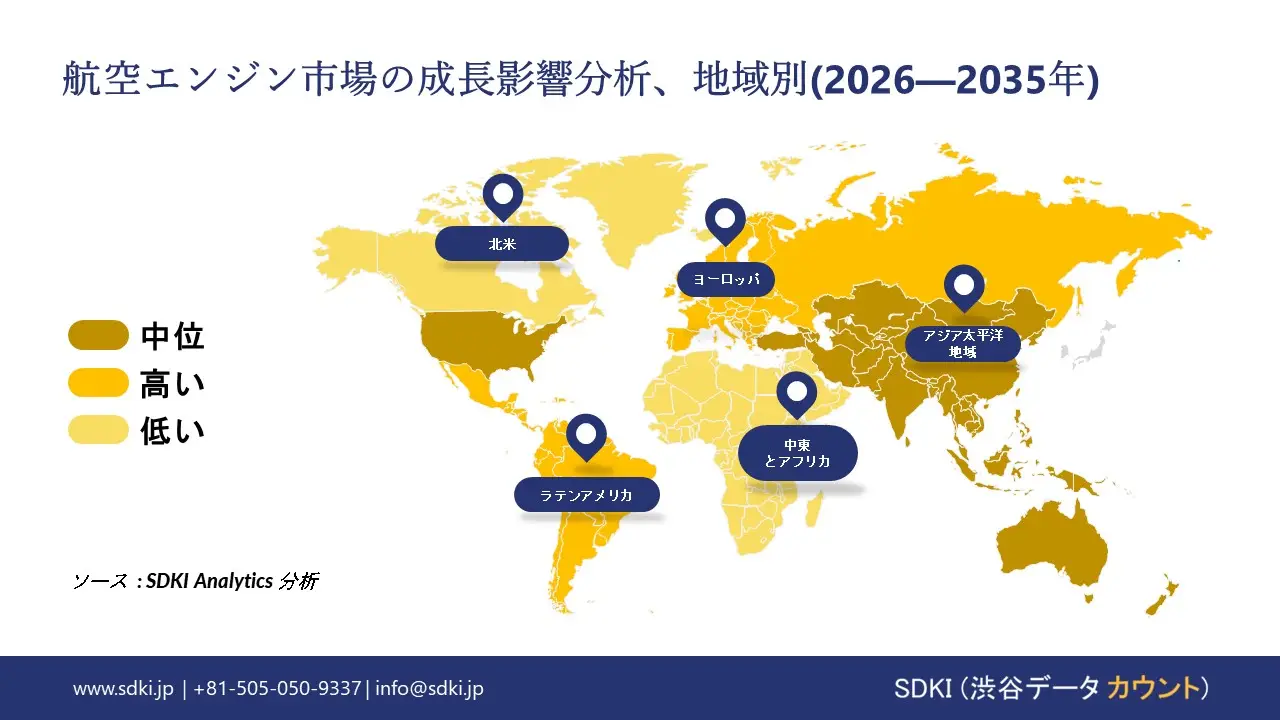

アジア太平洋地域の航空エンジン市場は、軍の近代化と国産戦闘機プログラム、そして同地域における民間航空機隊の増加により発展しています。当社の市場分析によると、同地域は予測期間中に6.8%のCAGRで成長すると予測されており、これは過去最高です。同地域における継続的かつ多額の防衛費は、軍用航空エンジンの開発、オーバーホール、調達の大きな原動力となっています。日本の防衛省は、2023年度予算の概算要求において、防衛費に7.95兆円を計上しました。このプログラムには現在開発中の新型高性能エンジンが必要となり、航空エンジン市場の市場利用と成長を支えるものとなります。同様に、韓国の防衛事業庁(DAPA)はKF-21ボラメプログラムを推進しており、これにより市場における航空エンジン需要が増加すると予想されています。

SDKI Analyticsの専門家は、航空エンジン市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の航空エンジン市場の市場パフォーマンスはどうですか?

米国における航空機の更新と記録的な受注残は、市場の主要な成長原動力であり、燃費の悪い旧式のナローボディ機を新世代モデルに大規模に置き換える必要性を生み出し、エンジンOEMにとって複数年分の受注残を生み出している。市場は発展途上であり、世界市場で38.2%のシェアを占める航空エンジン最大の市場になると予想されている。ボーイングがSECに提出した2023年の受注・納入報告書によると、737 MAXプログラムは、2023年12月時点で、世界で737が4,332機以上、767が104機、777が464機、787が726機の未充足注文を抱えていた。同機には2種類の先進ターボファン(LEAP-1B、LEAP-1A、またはPW1100G)が必要であり、CFMインターナショナルとプラット・アンド・ホイットニーは10年以上にわたり生産の安定性を確保できます。

航空エンジン調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、航空エンジン市場の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

航空エンジン市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の航空エンジン市場の成長に重要な役割を果たしている主な主要企業には、General Electric (GE Aerospace)、Rolls-Royce Holdings plc、Safran S.A.、Pratt & Whitney (RTX)、Honeywell International Incなどが挙げられます。

航空エンジン市場で競争している日本の主要企業はどこですか?

市場見通しによれば、日本の航空エンジン市場の上位5社は、IHI Corporation、Mitsubishi Heavy Industries, Ltd.、Kawasaki Heavy Industries, Ltd、Subaru Corporation、Japan Aircraft Engine Corporation (JAEC)などです。

市場調査レポート研究には、世界的な航空エンジン市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

航空エンジン市場の最新のニュースや開発は何ですか?

- 2025年10月:GE Aerospace’s GEnx民間航空エンジンファミリーは、Japan Airlines (JAL)、Nippon Airways (ANA)、Nippon Cargo Airlines (NCA)などの航空会社の運航により、日本国内で5百万飛行時間を突破しました。この節目は、強固なパートナーシップ、Boeing 787および747-8型機に搭載されるGEnxエンジンの信頼性と効率性、そして継続的な機数増加と将来の受注による日本航空市場におけるプレゼンスの拡大を反映しています。

- 2023年9月:Hondaは、HF120航空エンジンにおいて、100%持続可能な航空燃料(SAF)を使用した2回目のターボファン試験を完了しました。カーボンニュートラルな航空社会の実現と将来のSAF基準への対応に向けた性能と排出量の評価を行いました。これは航空エンジンに直接関係するものであり、SAFとの互換性と検証済みの性能は、ジェット推進システムの脱炭素化と進化する環境要件への対応の鍵となります。

航空エンジン主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

航空エンジンマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証