- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体先進パッケージング市場エグゼクティブサマリ

1) 半導体先進パッケージング市場規模

半導体先進パッケージング市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)において約8%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は884.1億米ドルに達すると見込まれています。

しかし、基準年の市場規模は442.1億米ドルと記録されています。成長を牽引する主な要因としては、デバイスの複雑化、熱管理要件の増大、3D及び異種統合への傾向などが挙げられます。

2) 半導体先進パッケージング市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体先進パッケージング市場の傾向には、2.5D/3Dスタッキング(チップレット)、ファンアウト型ウェーハレベルパッケージング(FOWLP)、システムインパッケージ( SiP )、ガラスコア基板、ハイブリッドボンディングなどが含まれます。予測期間中に半導体先進パッケージング市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

2.5D/3Dスタッキング(チップレット) |

北米 |

18.5% |

CoWoS ) と垂直スタッキングによる高帯域幅メモリ (HBM) の統合を必要とする AI アクセラレータ (Nvidia/AMD) の需要 |

|

ファンアウト・ウェーハレベル・パッケージング(FOWLP) |

アジア太平洋地域 |

15.0% |

TSV のコストをかけずに、モバイル デバイスや自動車レーダーでより薄型で高性能なパッケージを実現する必要があります |

|

システムインパッケージ( SiP ) |

アジア太平洋地域 |

12.5% |

ウェアラブル及び 5G スマートフォン向けの単一のコンパクト モジュールへの RF、センサー、電源管理の統合が進んでいます |

|

ガラスコア基板 |

北米 |

22.0% |

次世代 AI チップには優れた寸法安定性とより微細なピッチの相互接続が必要であり、米国 CHIPS 法によって多額の資金が提供されています |

|

ハイブリッドボンディング |

グローバル |

19.5% |

イメージセンサー、NAND、将来のロジックオンロジック アプリケーションにおける超高密度 3D スタッキングのために、バンプレス相互接続に移行します |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 半導体先進パッケージングとは何ですか?

高度な半導体パッケージングは、複数のICコンポーネントを単一の電子デバイス内に相互接続する高度な製造プロセスです。これにより、性能向上、エネルギー消費の最適化、デバイスサイズの小型化が実現します。2.5Dや3Dといった技術は、チップの小型化と高速データ転送を実現する様々な特殊コンポーネントに活用されています。

4) 日本の半導体先進パッケージング市場規模:

日本の半導体先進パッケージング市場は47億米ドル規模と記録されており、予測期間中は複利年間成長率(CAGR)13.4%で成長すると見込まれています。政府主導の半導体ルネサンスは、半導体先進パッケージングの需要拡大を促進する潜在的な原動力の一つです。例えば、TSMCには1,208兆円、Rapidusには9,200億円の補助金が日本国内の半導体製造能力の発展のために割り当てられています。これらの補助金は、国内の半導体製造能力の力強い成長と、半導体先進パッケージングにおける高度な研究開発の促進につながっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体先進パッケージング市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

ハイエンド基板供給(ABF/ガラス) |

Intel、AMD、NVIDIAとの契約、ABF/ガラス基板の歩留まり率 |

AI/HPC向け大型多層基板の需要、ガラスコア基板への移行 |

ハイエンド基板市場は日本(イビデン、シンコー)が圧倒的なシェアを誇っています。AIチップの大型化に伴い、日本独自のAJISAIやABFベースの基板の需要が急増しています。 |

非常に高い |

|

先進包装材料 |

モールドコンパウンド、アンダーフィル、フォトレジストの世界市場シェア |

日本の強力な材料科学基盤と熱管理材料の必要性 |

日本の材料企業(Resonac、Namics)は主要なサプライチェーンを掌握しています。3Dスタック向けの次世代熱伝導性材料(TIM)の開発は、高利益率のニッチ市場です。 |

高い |

|

ウェーハレベルプロセス装置 |

TSMC(熊本)、ラピダスへの販売、ダイシング・グラインディングツールのシェア |

政府による半導体への支援…復活、国内新工場 |

薄ウェハ3Dパッケージングに必要な中間工程(研削、ダイシング、ボンディング)には装置メーカー(Disco、TEL)が不可欠です。 |

高い |

|

Rapidus 2nm バックエンドサポート |

Mask |

|||

|

車載用パワーモジュールパッケージ |

||||

|

共同パッケージ光学部品(CPO) |

||||

|

ハイブリッドボンディング技術 |

||||

|

有機インターポーザー製造 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体先進パッケージング市場の都道府県別内訳:

以下は、日本の半導体先進パッケージング市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

熊本(九州) |

15.5% |

TSMCのJASMファブとソニーのイメージセンサー工場の本拠地;シリコンアイランドへの大規模な投資により、現地の高度なパッケージング及びテストサービスに対する需要が高まっています。 |

|

北海道(千歳) |

18.0% |

Rapidus 2nmファウンドリプロジェクトの拠点;2027年までに次世代チップレットパッケージングと3Dインテグレーションの新たな主要拠点となることが期待されています。 |

|

岐阜(大垣) |

Mask |

|

|

長野 |

||

|

京都 |

||

ソース: SDKI Analytics 専門家分析

半導体先進パッケージング市場成長要因

当社の半導体先進パッケージング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

AIとHPCの需要の増加:

世界市場は技術革命の真っ只中にあり、クラウドデータセンターの大量導入により、産業用途におけるAIとHPCの需要が高まっています。GPU、TPUといった専用アクセラレータの需要の高まりは、半導体の高度なパッケージングの必要性を一層高めています。高度な半導体パッケージングにおける2.5D及び3Dソリューションは、かつてない速度と低レイテンシの実現に貢献します。

ユーロスタットが発表したデータによると、EU企業の13.5%が業務効率向上のためにAIを導入しています。これは、2023年と比較して2024年には5.5%の成長が見込まれることを示しています。AIとMLの普及により、AIチップ製造の高度化に対する需要が高まっています。米国と中国は、AIの能力向上と官民投資の拡大をめぐって熾烈な競争を繰り広げている主要国です。これは、技術提携における高度な研究開発を通じて、半導体先進パッケージングの成長実績を活用していることを意味します。

地政学的緊張が世界的に高まり、サプライチェーンの混乱の脅威が生じています。このため、世界市場は国内半導体製造の強化に注力する傾向にあり、これは高性能化を目指した先進的な半導体パッケージの拡大につながっています。米国のCHIPS法、日本の再興戦略、中国の自給自足推進といった国家優先事項は、世界市場における半導体製造の成長を加速させている注目すべき取り組みです。

例えば、米国CHIPS・科学法では、半導体研究開発に500億米ドルの財政支援が割り当てられています。これには、NSTC、NAPMPなど4つのプログラムに特化した110億米ドルのインセンティブプログラムが含まれています。これにより、先端パッケージングの技術成長と高性能提供能力が促進され、市場への導入が急速に進んでいます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体先進パッケージング市場の世界シェア

SDKI Analyticsの専門家によると、半導体先進パッケージング市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.0% |

|

2025年の市場価値 |

442.1億米ドル |

|

2035年の市場価値 |

884.1億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体先進パッケージング市場セグメンテーション分析

当社は、半導体先進パッケージング市場の展望に関連する様々なセグメントにおける需要と機会を解説する調査を実施しました。市場は、梱包タイプ別、最終用途産業別、材料別、ビジネスモデル別に分割されています。

梱包タイプ別に基づいて、フリップチップが2035年までに32.8%のシェアを獲得すると予測されています。これは、優れた放熱性と高密度2.5D/3Dスタックにおける短い相互接続により、アンダーフィルボイドなしでAIプロセッサの信号速度をさらに高速化できるためです。異種統合が急増する中、フリップチップはマルチダイアセンブリにおける反りを最小限に抑え、5nm以下のファブにおける歩留まり向上に直接つながります。例えば、あるレポートによると、サムスンは2023年までにフリップチップボールグリッドアレイ生産施設に850百万米ドルを投資しており、堅牢なパッケージングに向けた世界的な設備投資の勢いを浮き彫りにしています。当社の分析によると、バンプ下配線の進歩は信頼性をさらに向上させ、フリップチップをスケーラブルなチップレットエコシステムに定着させるです。

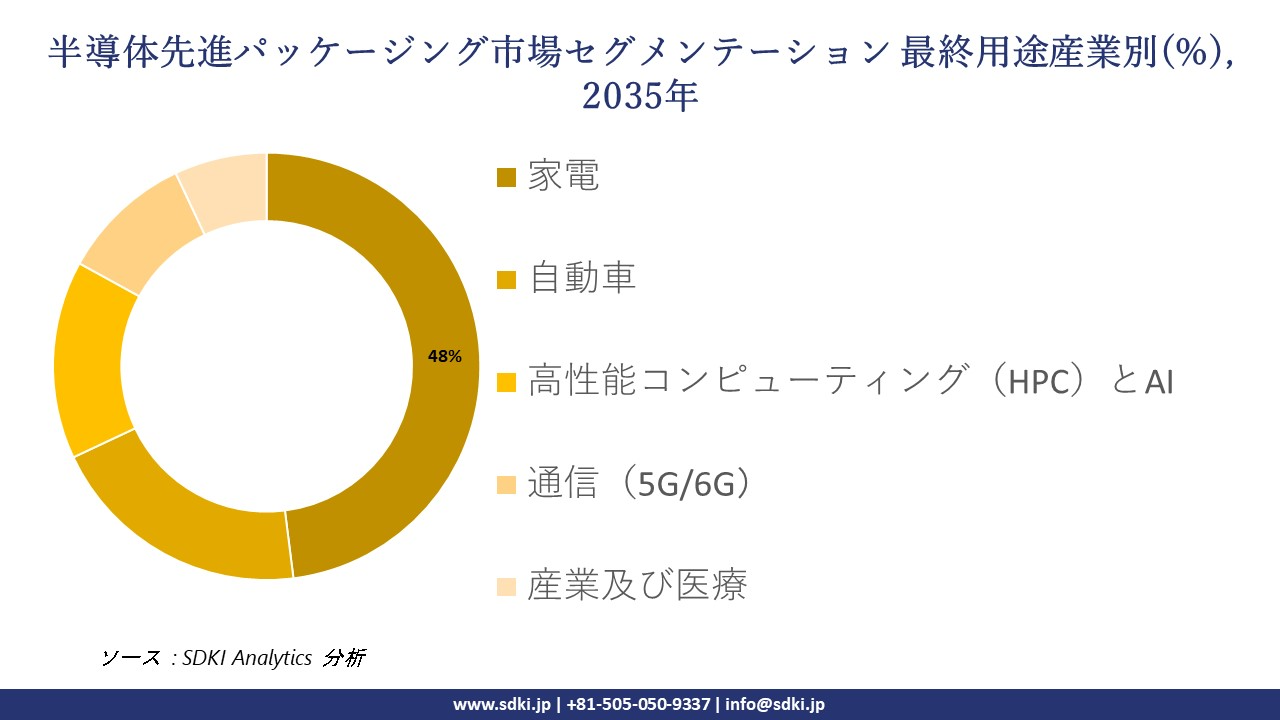

最終用途産業別に基づいて、家電 分野は、5Gスマートフォン向け小型SiP(システム・イン・パッケージ)統合の進展により、2035年までに高度半導体パッケージング市場の48%を占めると予測されています。高度パッケージング技術は、ウェアラブル機器において小型化と高RF性能を実現します。この業界の成長は、出荷量の増加と、明確な放熱経路によるバッテリー寿命の向上に起因しています。米国国勢調査局の2024年半導体産業に関する報告によると、2024年1月時点の業界雇用者数は202,029人に達し、2020年の185,370人から増加しました。したがって、当社アナリストの見解では、埋め込み型ファンアウト技術がアセンブリの小型化をさらに進め、没入型デバイスのエコシステムにおいてこの分野を強化していくと考えられます。。

以下は、半導体先進パッケージング市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

梱包タイプ別 |

|

|

最終用途産業別 |

|

|

材料別 |

|

|

ビジネスモデル別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体先進パッケージング市場の調査対象地域:

SDKI Analyticsの専門家は、この半導体先進パッケージング市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体先進パッケージング市場の制約要因

半導体先進パッケージング市場における世界的なシェア拡大を阻む大きな要因の一つは、異種チップの集積に伴うコスト上昇と技術的難易度です。複数のチップレットを集積した高度なパッケージの設計・製造には、非常に特殊で資本集約的な設備と材料が必要となり、生産コストが上昇します。さらに、3D構造に高密度に詰め込まれた高性能チップから発生する高熱は、エンジニアリングの観点からも大きな課題です。

半導体先進パッケージング市場 歴史的調査、将来の機会、成長傾向分析

半導体先進パッケージングメーカーの収益機会

世界中の半導体先進パッケージングメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

AIチップレット統合 ( CoWoS ) |

アジア太平洋地域及び北米 |

GPU を HBM メモリ スタックに接続するために2.5D パッケージング ( CoWoS )を必要とする AI アクセラレータ (Nvidia H100/Blackwell) の需要が爆発的に増加しています。 |

|

自動車用ADASモジュール |

ヨーロッパと日本 |

自動運転への移行には、AEC-Q100 規格に準拠した、中央コンピューティング モジュールとセンサー フュージョン用の信頼性の高い高度なパッケージが必要です。 |

|

ガラスコア基板の研究開発 |

北米 |

米国の CHIPS 法の資金 (3 億米ドル) は、特に次世代 HPC チップのより微細なピッチとより優れた熱安定性を実現するガラス基板を対象としています。 |

|

地域ファブエコシステム |

Mask |

|

|

5G/6G アンテナインパッケージ ( AiP ) |

||

|

ウェアラブルヘルスSiP |

||

|

高出力EVモジュール |

||

|

高度な基板製造 |

||

ソース: SDKI Analytics 専門家分析

半導体先進パッケージングの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、半導体先進パッケージング市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ファウンドリ主導のパッケージングモデル |

アジア太平洋地域(台湾) |

成熟した |

高(IP保護) |

発展した |

非常に高い |

(例: TSMC)フロントエンドプロセスとバックエンドプロセスを統合して、高性能チップの「ターンキー」ソリューションを提供し、最大の価値を獲得します。 |

|

地域OSATハブモデル |

北米 |

新興 |

高(戦略的) |

発展した |

中 |

(例: 米国の Amkor) 「安全なサプライ チェーン」の要件を満たすために、新しいフロントエンド工場 (Intel/TSMC Arizona など) の近くに高度なパッケージング能力を構築します。 |

|

素材と設備のシナジー |

日本 |

成熟した |

高い |

発展した |

高い |

(例:レゾナック、ディスコ) 材料とダイシング/グラインディング装置の優位性を活かし、3D パッケージングのトータルプロセスソリューションを提供します。 |

|

IDM内部キャプチャモデル |

Mask |

|||||

|

Chipletエコシステムパートナー |

||||||

|

自動車信頼性スペシャリスト |

||||||

|

パネルレベルパッケージング(PLP) |

||||||

|

ガラス基板のパイオニア |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

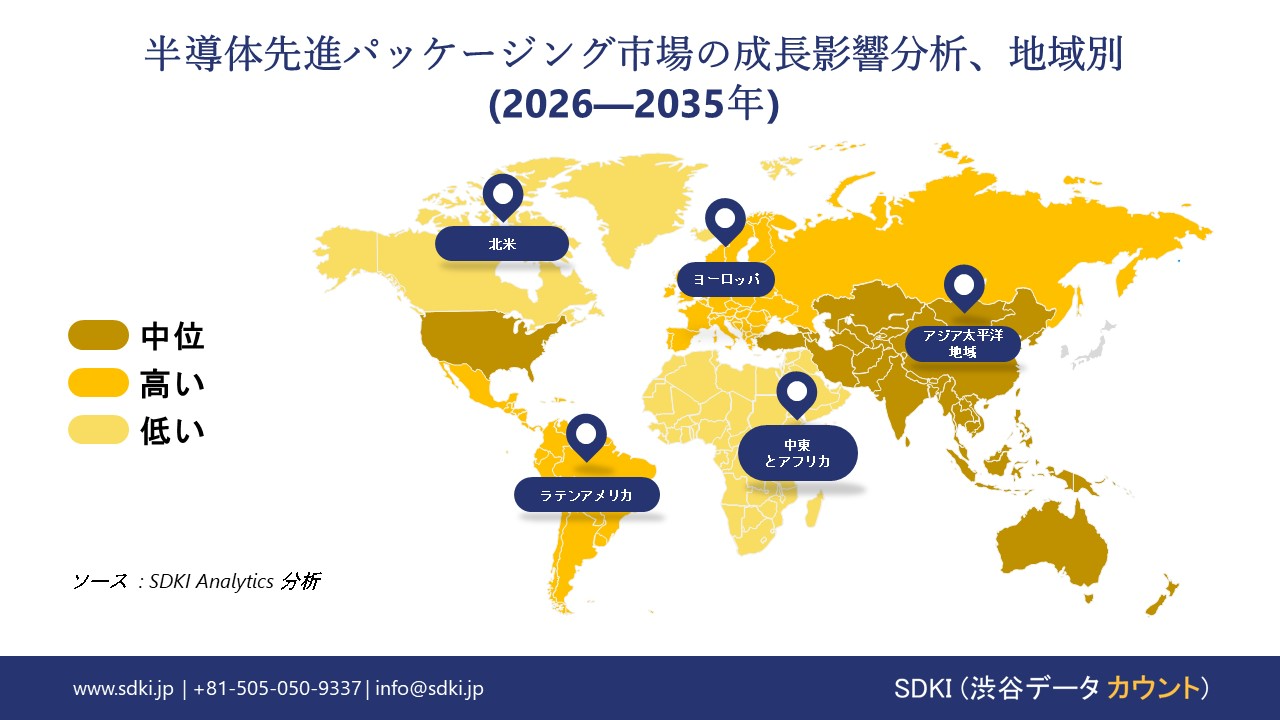

➤ 北米の半導体先進パッケージング市場規模:

北米の半導体先進パッケージング市場は、予測期間中に6.2%の複利年間成長率(CAGR)で成長し、2番目に大きな収益シェアを確保する見込みです。連邦政府によるCHIPS研究開発費と奨励金は、北米における半導体先進パッケージング能力の拡大を牽引する要因の一つです。例えば、2025年初頭、米国商務省はCHIPS国家先端パッケージング製造プログラム(NAPMP)が14億米ドルの助成金を獲得したことを発表しました。

こうした公的研究開発費や助成金の流入により、旺盛な需要が創出され、機器のスケールアップに対する民間投資が増加し、北米の主要地域における商用化生産サイクルが短縮され、ファブやOSATは、新たに資金提供を受けたプロジェクトをサポートするために、より大量のパッケージングツール、材料、及び容量を購入する必要が生じます。

- 北米の半導体先進パッケージング市場の強度分析:

北米の半導体先進パッケージング市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの半導体先進パッケージング市場規模:

ヨーロッパの半導体先進パッケージング市場は、予測期間中に複利年間成長率(CAGR)5.8%という大幅な成長が見込まれています。この地域における成長を牽引する主な要因は、堅牢な持続可能性規制と厳格なコンプライアンス基準に裏付けられた製品設計ルールです。ユーロスタットによると、ハイテク製品の販売生産額は2014年の2,730億ユーロから2024年には4,140億ユーロに増加しており、より高品質で効率的な半導体パッケージの必要性が高まっています。

これに伴い、WEEE統計によると、2022―23年度の市場投入量と廃棄物として返却された電気電子機器(EEE)が増加しており、企業は修理、再利用、リサイクルが容易な包装設計を採用するよう促されています。ヨーロッパのメーカーは、耐久性、リサイクル性、効率性に関する厳格な要件に適応する中で、コンプライアンス重視の性能・環境基準を満たす高度な包装技術の需要が高まっています。

- ヨーロッパの半導体先進パッケージング市場の強度分析:

ヨーロッパの半導体先進パッケージング市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

中程度―強い |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

中級―上級 |

|

設計とIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の半導体先進パッケージング市場規模:

アジア太平洋地域の半導体先進パッケージング市場は、予測期間中に7.5%という最高のCAGRで成長し、60%の売上高シェアで市場をリードすると予想されています。各国の産業政策と財政的インセンティブにより、アジア太平洋地域全体で先端パッケージングの導入が大幅に加速しています。

中国国家統計局の報告によると、2024年の研究開発費総額は前年比8.3%増の3.6兆元を超え、新たなパッケージングプロセス、材料、そして製造ラインへの投資を直接的に押し上げています。これらの政府支援プログラムは、ファブやOSAT(半導体製造装置メーカー)が先進的なパッケージングノードへの迅速なアップグレードと生産能力の拡大を支援し、アジア太平洋地域における市場拡大を促進しています。

- アジア太平洋地域の半導体先進パッケージング市場の強度分析:

アジア太平洋地域の半導体先進パッケージング市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高い |

高い |

中 |

高い |

低い |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

半導体先進パッケージング業界概要と競争ランドスケープ

半導体先進パッケージング市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

半導体先進パッケージング市場との関係 |

|

ASE Technology Holding |

台湾 |

世界最大の OSAT であり、 SiP 、フリップチップ、ワイヤボンディングで優位に立っており、 Apple などの主要パートナーです |

|

Amkor Technology |

米国 |

世界第2位のOSATであり、自動車及び先進パッケージングに強みを持ち、Apple/TSMCのサポートのために米国での拠点を拡大しています |

|

TSMC |

台湾 |

高性能 AI 及びモバイル チップ向けの高度なパッケージング ( CoWoS 、 InFO ) を誇る大手ファウンドリ |

|

Intel Corporation |

Mask |

|

|

JCET Group |

||

|

Samsung Electronics |

||

|

Powertech Technology Inc. (PTI) |

||

|

Tongfu Microelectronics |

||

|

Huatian Technology |

||

|

ChipMOS Technologies |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

半導体先進パッケージングの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| NVIDIA | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の半導体先進パッケージング市場メーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

半導体先進パッケージング市場との関係 |

|

Ibiden Co., Ltd. |

日本原産 |

高度なサーバーや AI チップのパッケージングに不可欠なハイエンド IC 基板 (ABF) の世界的リーダーです |

|

Shinko Electric Industries |

日本原産 |

半導体パッケージ及び基板の大手サプライヤーであり、インテルなどの世界的大企業の主要パートナーです |

|

Resonac (Showa Denko) |

日本原産 |

2.5D/3D パッケージング プロセスに不可欠な主要材料サプライヤー (フィルム、成形コンパウンド) |

|

Disco Corporation |

Mask |

|

|

Tokyo Electron (TEL) |

||

|

Towa Corporation |

||

|

Ajinomoto Fine-Techno |

||

|

Namics Corporation |

||

|

Amkor Technology Japan |

||

|

ASE Japan |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

半導体先進パッケージング 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体先進パッケージング 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体先進パッケージング市場最近の開発

世界及び日本における半導体先進パッケージング市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

半導体先進パッケージング市場への接続 |

|

2025年11月 |

Amkor Technology, Inc. |

アリゾナ州の先進パッケージング施設に70億ドルを投資し、AI、5G、EV、データセンターアプリケーションをターゲットとし、ウェハバンピング、フリップチップパッケージング、 CoWoS機能を拡張して、より小型で高速、かつエネルギー効率の高いチップを実現します。 |

|

2025年9月 |

Resonac Holdings Corporation / Tokyo Electron Ltd. / Ushio Inc. |

AIチップに重点を置いた次世代半導体パッケージング技術を開発するため、27社からなるコンソーシアム「JOINT3」を立ち上げ、インターポーザー技術と日本の材料・加工の専門知識を組み合わせ、小型化、高速化、容量の向上を目指します。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証