- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

先進半導体製造市場エグゼクティブサマリ

1) Advanced Semiconductor Manufacturing (先進半導体製造市場)規模

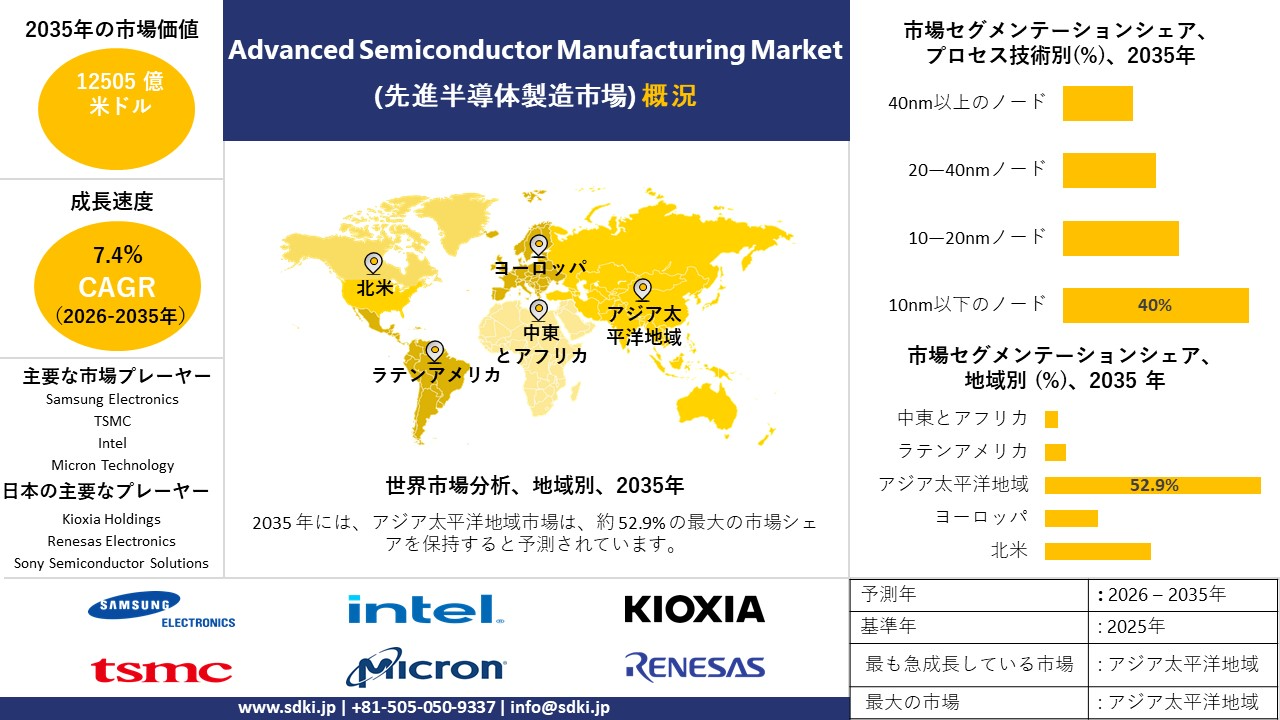

当社が実施したAdvanced Semiconductor Manufacturing (先進半導体製造市場)に関する調査報告書によると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)7.4%で成長すると予測されています。将来的には、市場規模は12505億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は6,278億米ドルと記録されています。AIワークロード、5Gインフラ、エッジコンピューティングにおける高性能チップの需要、EV及びADASシステムの急増が、パワー半導体及びセンサーの需要を牽引しています。

2) Advanced Semiconductor Manufacturing (先進半導体製造市場)の動向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるAdvanced Semiconductor Manufacturing (先進半導体製造市場)の傾向には、AIチップ、車載用半導体、家電製品、産業オートメーション、データセンターなどの分野が含まれます。以下に、予測期間中にAdvanced Semiconductor Manufacturing (先進半導体製造市場)を牽引すると予想される主要傾向に関する詳細情報を示します。

|

市場セグメント |

主要地域 |

年平均成長率(2026―2035年) |

主な成長要因 |

|

AIチップ |

北米 |

9.5% |

クラウドコンピューティング、AIワークロード、HPC需要 |

|

自動車用半導体 |

ヨーロッパ |

8.0% |

電気自動車の普及、先進運転支援システム(ADAS)、安全電子機器 |

|

家電 |

アジア太平洋地域 |

7.5% |

スマートフォン需要、ゲーム機器、IoTの成長 |

|

産業オートメーション |

日本 |

6.8% |

ロボット工学、スマートファクトリー、エネルギー効率 |

|

データセンター |

北米 |

8.7% |

クラウド拡張、エッジコンピューティング、AI統合 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 先進半導体製造とは何ですか?

先進半導体製造とは、集積回路(IC)を微細なスケールで製造する高度に専門化されたプロセスを指し、主に7ナノメートル以下のトランジスタ寸法からオングストロームスケールのノードに至るまでの加工形状によって分類されます。この分野は、材料科学、ナノリソグラフィー、固体物理学の最先端に位置しています。 この産業分野は、高性能コンピューティング(HPC)、生成型AIインフラ、防衛電子機器、モバイルプロセッサにとって極めて重要であります。

4) 日本のAdvanced Semiconductor Manufacturing (先進半導体製造市場)規模:

日本のAdvanced Semiconductor Manufacturing (先進半導体製造市場)は、2025年には275億米ドルの規模に達し、2026―2035年にの間に複利年間成長率(CAGR)7.5%という堅調な成長を遂げ、2035年には594億米ドルの収益シェアに達すると予測されています。

日本の先進半導体製造の拡大は、場当たり的な補助金ではなく、複数年にわたる法的裏付けのある支援体制を通じて資金調達されており、これは日本の合意形成を重視する根回しのスタイルに合致し、プロジェクトの中止リスクを低減するアプローチであります。

例えば、2025年2月、経済産業省は、AI・半導体産業基盤強化のための財源確保法案について閣議決定がなされたことを明らかにし、7年間で10兆円を超える公的支援を行うことを明確に表明した。

-

日本の国内市場プレーヤーにとっての収益機会:

日本の国内市場プレーヤーにとって、Advanced Semiconductor Manufacturing (先進半導体製造市場)に関連するさまざまな収益機会は以下のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

先端ノードロジック(2nm以下) |

技術導入、ファウンドリとのパートナーシップ |

AIチップの需要、世界のファウンドリ投資、政府補助金 |

日本の企業は、政策的な優遇措置や研究開発における協力関係に支えられ、先端ノードの生産を確保するため、世界のファウンドリと連携を深めています。 |

高い |

|

高帯域幅メモリ(HBM)およびDRAM |

生産能力の拡大、戦略的提携 |

AIサーバーの成長、データセンターのスケーリング、メモリの革新 |

AIワークロードやクラウドプロバイダーからの強い需要により、日本のDRAM及びHBM戦略は再構築されつつあり、国内企業は次世代メモリに多額の投資を行っています。 |

高い |

|

炭化ケイ素(SiC)パワーデバイス |

自動車の普及、輸出の伸び |

電気自動車の普及、再生可能エネルギーの統合、産業オートメーション |

炭化ケイ素(SiC)技術における日本のリーダーシップは、電気自動車(EV)及びエネルギー市場向けの世界的なサプライヤーとしての地位を確立しており、高い輸出潜在力を有しています。 |

中 |

|

光イメージングおよびセンサー半導体 |

Mask |

|||

|

AI最適化GPUおよびアクセラレータ |

||||

|

自動車用半導体(ADASおよびインフォテインメント) |

||||

|

半導体製造装置 |

||||

|

特殊アナログコントローラおよびマイクロコントローラ |

||||

ソース: SDKI Analytics 専門家分析

-

都道府県別の日本Advanced Semiconductor Manufacturing (先進半導体製造市場)の内訳:

以下に、日本のAdvanced Semiconductor Manufacturing (先進半導体製造市場)を都道府県別に概観した図を示します。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

7.2% |

AI研究開発拠点、政府政策支援、グローバルパートナーシップ |

|

大阪 |

6.5% |

産業オートメーション、ロボットクラスター、先端材料 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

先進半導体製造市場成長要因

Advanced Semiconductor Manufacturing (先進半導体製造市場)成長要因

当社のAdvanced Semiconductor Manufacturing (先進半導体製造市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

-

強固な産業政策:

先進半導体製造は、政府が設備投資の保証や、他に類を見ない施設の承認を行うことで、設備投資に対する信頼できる需要の下限を設定している数少ない産業の一つであります。

米国では、米国商務省が、TSMCアリゾナに対し、マイルストーン達成に応じて最大66億米ドルのCHIPSインセンティブプログラムの助成金を授与すると発表した。この助成金は、 2024年にフェニックスに建設予定の3つの最先端ファブへの650億米ドルを超える投資を支援するものであります。

さらに、欧州連合では、欧州委員会が2025年4月28日に発表した半導体法に関する最新情報によると、同法はすでに800億ユーロを超える半導体製造能力への投資を促進したとされています。

これらの奨励策は、資材、工具、包装材、そして人材供給源を複数年にわたるプログラムに取り込むものであります。

-

電化推進:当社の調査レポートによると、パワーエレクトロニクスではワイド:

バンドギャップデバイスがますます必要とされるため、電化は製造業の成長につながります。ワイドバンドギャップデバイスには、特殊なエピタキシャル成長、欠陥制御、そして何よりも重要な新しいウェハプラットフォームが必要です。例えば、IEAの「グローバルEV展望2025」によると、2024年の世界の電気自動車販売台数は17百台を超え、25%以上増加し、中国だけでも2024年に11百万台を超えたと報告されています。

プラットフォームの移行に伴い、高度なプロセスツール、材料制御、高信頼性パワーデバイス製造ラインへの多額の投資が促進されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 先進半導体製造市場の世界シェア

レポート概要 – Advanced Semiconductor Manufacturing (先進半導体製造市場)の世界シェア

SDKI Analyticsの専門家によると、以下にAdvanced Semiconductor Manufacturing (先進半導体製造市場)の世界シェアに関するレポートの洞察を共有します。

|

レポートのインサイト |

|

|

2026―2035年の年平均成長率(CAGR) |

7.4% |

|

2025年の市場価値 |

6,278億米ドル |

|

2035年の市場価値 |

12505億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

Advanced Semiconductor Manufacturing (先進半導体製造市場)のセグメンテーション分析

当社は、Advanced Semiconductor Manufacturing (先進半導体製造市場)の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、プロセス技術別、製造設備別、材料別、梱包及び組み立て別、エンドユーザー業界別にセグメントに分割されています。

プロセス技術別セグメント –

Advanced Semiconductor Manufacturing (先進半導体製造市場)におけるプロセス技術セグメントの主要な下位セグメントは、10nm以下のノード、10―20nmノード、20―40nmノード、40nm以上のノードであり、AIプロセッサ、高性能コンピューティングチップ、及び高度なスマートフォンに対する強い需要により、10nm以下のノードは予測期間中に40%の市場シェアを占めると予想されています。

半導体工業会によると、世界の半導体売上高は2024年に6,276億米ドルを超え、これは先端チップの生産と製造設備への投資の力強い拡大を反映しています。アジア太平洋地域と北米における10nm以下の製造設備への投資増加により、市場の見通しは明るいです。

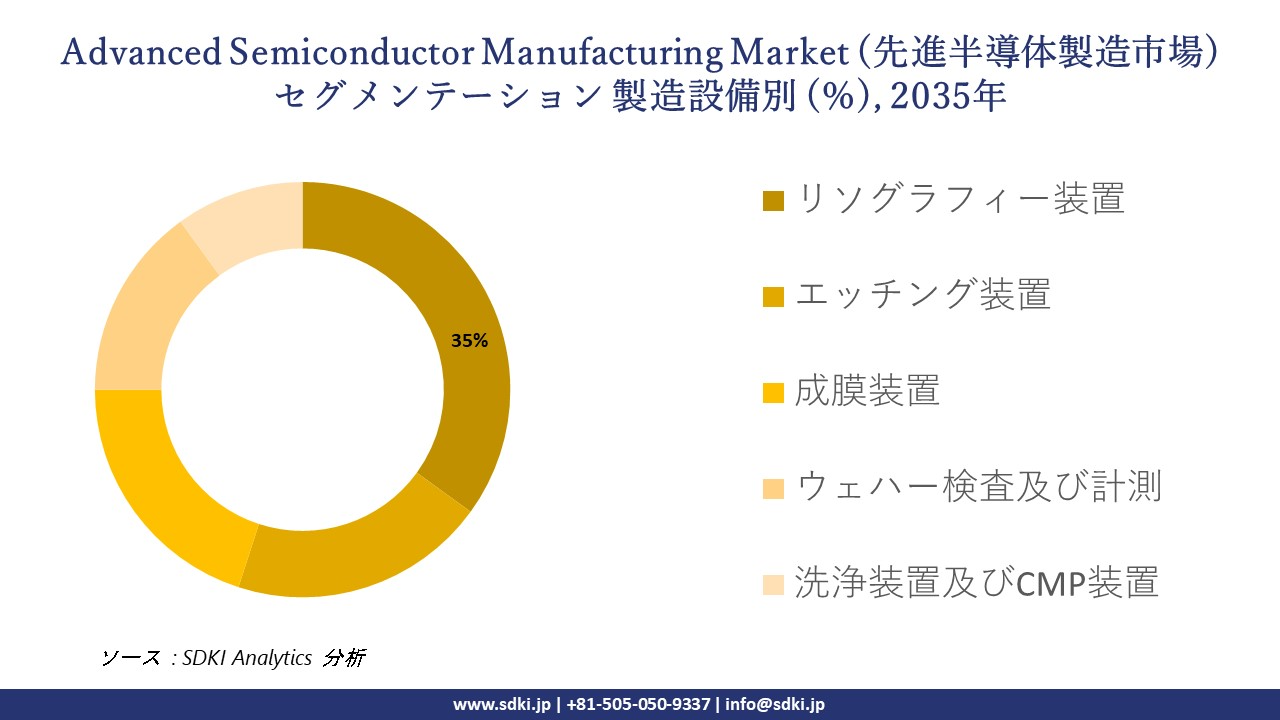

製造設備別セグメント –

Advanced Semiconductor Manufacturing (先進半導体製造市場)は、製造設備別に基づいて、リソグラフィー装置、エッチング装置、成膜装置、ウェハー検査及び計測、洗浄装置及びCMP装置に分割されます。リソグラフィ装置は、高度なチップ製造、高精度ウェーハパターニング、欠陥制御システムといった利点から、予測期間中に市場シェアの35%を占めると予測されています。

リソグラフィー装置によると、世界の半導体製造装置の売上高は初めて1,090億米ドル増加しました。この成長は、先進的な製造工場(ファブ)とプロセス自動化への投資の増加を示しています。調査報告書はまた、次世代半導体製造装置に対する長期的な強い需要も強調しています。

以下に、Advanced Semiconductor Manufacturing (先進半導体製造市場)に適用されるセグメントの一覧を示します。

|

市場セグメント |

市場サブセグメント |

|

プロセス技術別 |

|

|

製造設備別 |

|

|

材料別 |

|

|

梱包および組み立て別 |

|

|

エンドユーザー業界別 |

|

ソース: SDKI Analytics 専門家分析

世界のAdvanced Semiconductor Manufacturing (先進半導体製造市場)における調査対象地域:

SDKI Analyticsの専門家は、このAdvanced Semiconductor Manufacturing (先進半導体製造市場)に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東およびアフリカ |

|

ソース: SDKI Analytics 専門家分析

Advanced Semiconductor Manufacturing (先進半導体製造市場)における阻害要因

高額な初期投資は、世界のAdvanced Semiconductor Manufacturing (先進半導体製造市場)の成長にとって大きな脅威となる可能性があります。先進半導体製造工場を建設・維持するには、通常数百億ドルを超える莫大な資金投資が必要となります。この高額な初期投資により、市場への参入は極めて困難であり、既存の市場参入企業でさえ、急速な技術進歩に対応しながら収益性を維持することに苦慮しています。

先進半導体製造市場 歴史的調査、将来の機会、成長傾向分析

-

先進半導体製造メーカーにとっての収益機会

世界中の先進半導体製造メーカーに関連する収益機会の一部を以下に示します。

|

機会領域 |

対象領域 |

成長の原動力 |

|

AIアクセラレーター |

北米 |

AIインフラとクラウドコンピューティングエコシステムに投資するハイパースケーラーからの強い需要 |

|

自動車用半導体 |

ヨーロッパ |

車両の急速な電動化と、自動運転技術に対する規制当局の働きかけます |

|

IoT統合チップ |

ラテンアメリカ |

スマートシティ構想の拡大と産業オートメーションの導入 |

|

高帯域幅メモリ |

Mask |

|

|

医療用電子機器 |

||

|

高度なパッケージング |

||

|

エネルギー効率の高いチップ |

||

|

通信インフラ用チップ |

||

ソース: SDKI Analytics 専門家分析

-

先進半導体製造の世界的シェア拡大のための実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、応用している有望な実現可能性モデルをいくつか提示し、Advanced Semiconductor Manufacturing (先進半導体製造市場)の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

技術主権モデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

国内半導体生産に対する強力な政府奨励策と、輸入への依存度低減 |

|

グリーンイノベーションモデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

EUの持続可能性政策との整合性、及びエネルギー効率の高いチップに対する需要 |

|

新興市場統合 |

ラテンアメリカ |

新興 |

ハイブリッド |

現像 |

低い |

産業オートメーションとIoTの導入が拡大する一方で、地域における競争は限定的であります。 |

|

高性能コンピューティングモデル |

Mask |

|||||

|

医療インフラモデル |

||||||

|

サプライチェーンのレジリエンスモデル |

||||||

|

持続可能性重視のモデル |

||||||

|

通信事業拡大モデル |

||||||

ソース: SDKI Analytics 専門家分析

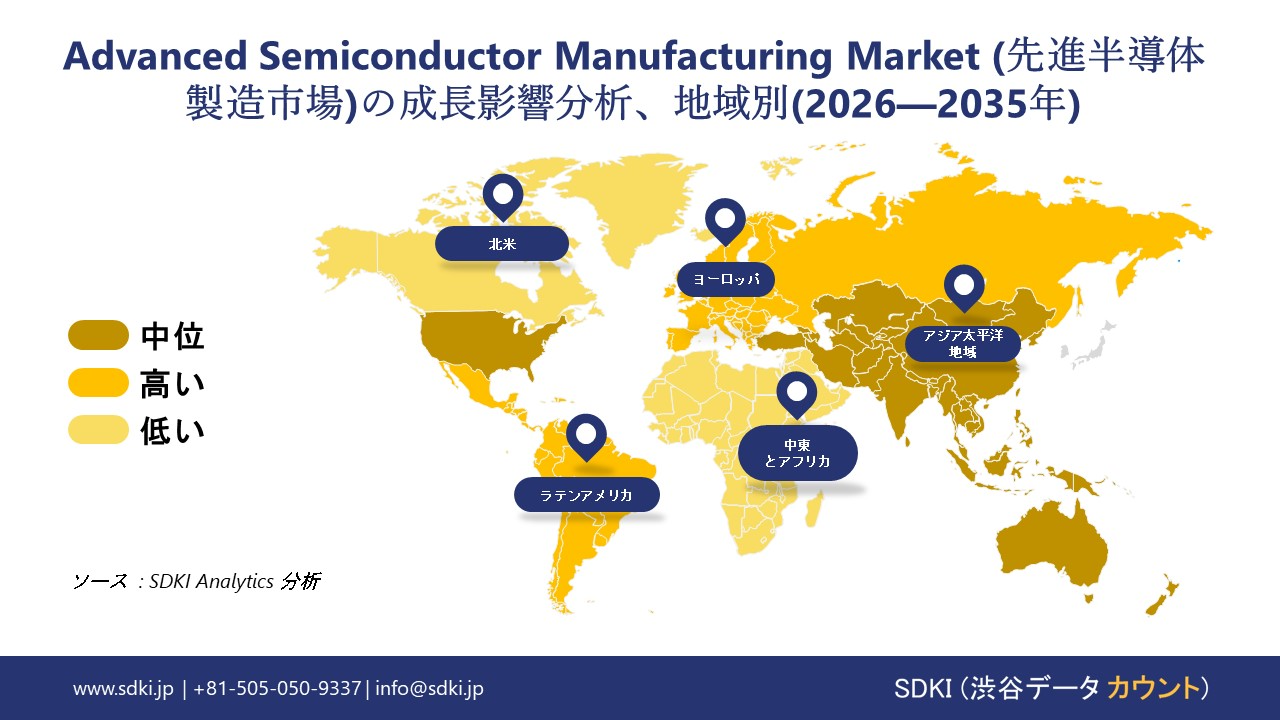

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米Advanced Semiconductor Manufacturing (先進半導体製造市場)規模:

北米Advanced Semiconductor Manufacturing (先進半導体製造市場)は、予測期間を通じて世界市場において著しい成長を遂げると予想されています。この市場の成長は、地域全体の半導体分野に対する政府による支援投資によって支えられています。

半導体工業会(SIA)の報告によると、2024年8月時点で、米国企業はCHIPS法に基づき、28州で総額約4500億米ドル相当の90件以上の新規半導体製造プロジェクトを発表しています。この急速な成長は、国内の半導体生産能力を強化し、数千ものハイテク雇用を創出し、海外サプライチェーンへの依存度を低減しようとする動きの高まりを示しており、北米を世界の半導体ハブとして位置づけるものであります。

- 北米Advanced Semiconductor Manufacturing (先進半導体製造市場)の市場強度分析:

北米Advanced Semiconductor Manufacturing (先進半導体製造市場)に関連する国々の市場強度分析は以下のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場成長の可能性 |

強い |

適度 |

|

規制環境の複雑性 |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の確保 |

Mask |

|

|

規格および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客層の洗練度 |

||

|

インフラ整備準備 |

||

|

貿易政策への影響 |

||

ソース: SDKI Analytics 専門家分析

➤ 欧州Advanced Semiconductor Manufacturing (先進半導体製造市場)規模:

SDKIの市場調査アナリストは、Advanced Semiconductor Manufacturing (先進半導体製造市場)が予測期間中に世界市場で力強い成長を遂げると予測しています。政策主導の半導体産業の拡大が、地域市場の成長を支えています。

当社の市場調査報告によると、欧州連合はEUチップ法に基づき、2030年までに世界の半導体生産量の20%を確保することを目標としています。この目標達成により、ドイツ、フランス、オランダなどの国々で、研究開発、新規半導体工場、地域イノベーションクラスターへの大規模な資金投入が促進されています。これは、地域のサプライチェーンの強靭性を強化し、クリーンエネルギー技術を支援し、海外の半導体サプライヤーへの依存度を低減する効果があります。

- 欧州Advanced Semiconductor Manufacturing (先進半導体製造市場)の市場強度分析:

欧州Advanced Semiconductor Manufacturing (先進半導体製造市場)に関連する国々の市場強度分析は以下のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

適度 |

強い |

強い |

|

半導体産業に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計および知的財産に関する能力 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の確保状況 |

|||

|

研究開発における協力関係 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性に関する取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑性 |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域Advanced Semiconductor Manufacturing (先進半導体製造市場)規模:

アジア太平洋地域のAdvanced Semiconductor Manufacturing (先進半導体製造市場)は、予測期間中に収益シェア52.9%以上、複利年間成長率(CAGR)8%で、世界市場において支配的な地位と最も急速な成長の両方を維持すると予測されています。地域全体で電気自動車の普及が進んでいることが、地域市場の成長を後押ししています。

国際エネルギー機関の報告によると、2024年には中国で11百万台以上の電気自動車が販売され、これは同地域がクリーンモビリティ分野で主導的な地位を占めていることを示す記録的な急増であります。この急速な普及は、バッテリー管理システム、センサー、自動運転技術向けの半導体需要を増加させ、電気自動車の成長は同地域全体のチップ技術革新と製造拡大の強力な推進力となっています。

- アジア太平洋地域Advanced Semiconductor Manufacturing (先進半導体製造市場)の市場強度分析:

アジア太平洋地域のAdvanced Semiconductor Manufacturing (先進半導体製造市場)に関連する国々の市場強度分析は以下のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

製造能力(WSPM) |

中 |

高い |

低/中 |

高い |

低い |

|

輸出量 |

中 |

高い |

中 |

高い |

低い |

|

自動車用チップ製造 |

高い |

中 |

低/中 |

高い |

中 |

|

家電製品の需要 |

Mask |

||||

|

AI/データセンター向けチップ容量 |

|||||

|

政府の奨励策 |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強み |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

先進半導体製造業界概要と競争ランドスケープ

Advanced Semiconductor Manufacturing (先進半導体製造市場)における世界トップ10のメーカーシェアは以下のとおりです。

|

会社名 |

本社所在地国 |

Advanced Semiconductor Manufacturing (先進半導体製造市場)との関連性 |

|

Samsung Electronics |

韓国 |

IDM、高度なメモリ及びロジックチップ |

|

TSMC |

台湾 |

最大の専業ファウンドリ |

|

Intel |

米国 |

IDM、先進的な製造拠点を拡大 |

|

Micron Technology |

Mask |

|

|

SK Hynix |

||

|

Broadcom |

||

|

ASML |

||

|

Qualcomm |

||

|

Infineon Technologies |

||

|

GlobalFoundries |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

先進半導体製造における世界及び日本の上位10社の消費国は以下のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Samsung Electronics |

|

||

| Kioxia Holdings | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のAdvanced Semiconductor Manufacturing (先進半導体製造市場)におけるメーカーシェア上位10社は以下のとおりです。

|

会社名 |

ビジネス状況 |

Advanced Semiconductor Manufacturing (先進半導体製造市場)との関連性 |

|

Kioxia Holdings |

日本原産 |

NANDフラッシュとSSD |

|

Renesas Electronics |

日本原産 |

車載用MCU、SoC |

|

Sony Semiconductor Solutions |

日本原産 |

CMOSイメージセンサー |

|

Toshiba Electronic Devices |

Mask |

|

|

ROHM Semiconductor |

||

|

Seiko Instruments |

||

|

Fujitsu Semiconductor |

||

|

Mitsubishi Electric |

||

|

Fuji Electric |

||

|

Socionext |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

先進半導体製造 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 先進半導体製造 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

先進半導体製造市場最近の開発

世界及び日本におけるAdvanced Semiconductor Manufacturing (先進半導体製造市場)に関連する最近の商業展開や技術進歩には、以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

NVIDIA |

2024年3月、NVIDIA、TSMC、及びSynopsysは、cuLitho計算リソグラフィを商用化し、チップ製造のワークロードを最大60倍高速化するとともに、AIを活用した半導体設計と高度なノード生産効率を実現しました。 |

|

Toshiba Electronic Devices & Storage Corporation |

2023年4月、Toshibaは、電化、産業オートメーション、及び長期的なカーボンニュートラル目標を支援する新たな300mmウェハー製造施設を開設し、先進的なパワー半導体製造拠点を拡大した。 |

ソース: SDKI Analytics 専門家分析

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証