- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

先端IC基板市場エグゼクティブサマリ

1) 先端IC基板市場規模

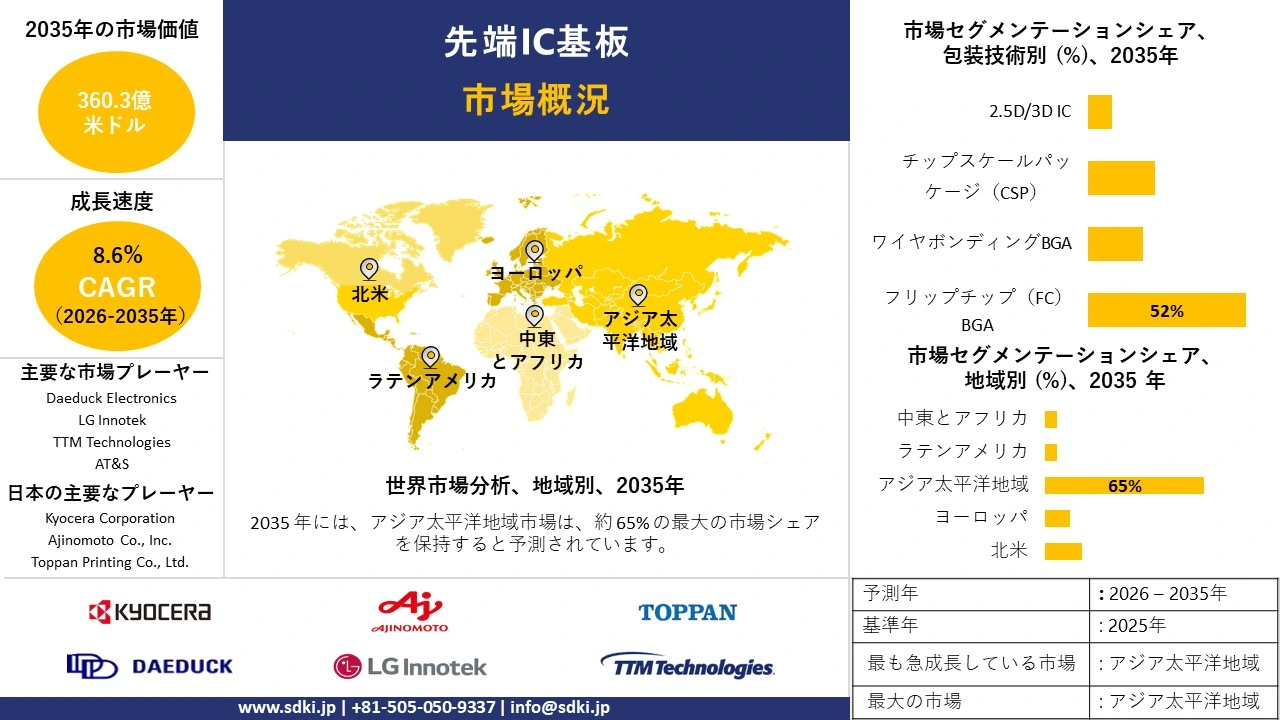

弊社の先端IC基板市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)8.6%で成長すると予測されています。2035年には、市場規模は360.3億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は158億米ドルでしました。チップレットやヘテロジニアスインテグレーションが主流となるにつれ、高層と微細配線基板の需要が高まり、生産能力の拡大と技術のアップグレードが求められています。

2) 先端IC基板市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される先端IC基板市場の傾向には、FC-BGA基板、FC-CSP基板、埋め込みダイ基板などの分野が含まれます。以下では、予測期間中に先端IC基板市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|---|---|---|---|

|

FC-BGA基板 |

アジア太平洋地域 |

9.5% |

高性能コンピューティングの需要、AIアクセラレータの普及、サーバーインフラの拡張 |

|

FC-CSP基板 |

アジア太平洋地域 |

8.2% |

スマートフォンの小型化、ウェアラブル技術の成長、携帯性と電力効率の要件 |

|

埋め込みダイ基板 |

ヨーロッパ |

10.1% |

自動車の電動化の傾向、より高い信頼性の必要性、先進運転支援システム(ADAS)の統合 |

|

リジッドフレックス基板 |

北米 |

8.8% |

医療機器のイノベーション、航空宇宙・防衛アプリケーション、コンパクトで耐久性の高いフォームファクタの需要 |

|

ウェーハレベルパッケージング |

アジア太平洋地域 |

9.2% |

民生用電子機器におけるコスト削減圧力、より高いI/O密度の必要性、半導体の微細化の課題 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 先端IC基板とは?

先端IC基板とは、半導体チップとプリント基板間のインターフェースとして機能する高度な部品です。信号と電力の分配のための電気的相互接続を提供します。さらに、チップからの放熱を管理することもできます。これらの基板は、電子機器の高性能化と小型化に不可欠です。

4) 日本における先端IC基板市場規模:

日本の先端IC基板市場は、予測期間中に複利年間成長率(CAGR)8.6%で堅調な成長が見込まれています。日本における市場成長に影響を与える主な要因は、産業の拡大と統合イノベーションです。この成長は、強力な政府によるイニシアチブとインセンティブによってさらに支えられています。例えば、Society 5.0イニシアチブ2024の一環として推進されている統合イノベーション戦略は、補助金、産業助成金、有利な規制経路といったインセンティブを創出し、コア技術としての半導体や基板などの材料に対する需要を高めています。これにより、継続的な政府支援により、企業が単発の購入から長期供給契約へと移行するサイクルが生まれます。

- 日本の市場プレーヤーにとっての収益機会:

日本の市場プレーヤーにとって、先端IC基板市場に関連する様々な収益機会は以下のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|---|---|---|---|---|

|

車載グレード基板開発 |

自動車向け認定率、熱サイクル性能 |

車両プラットフォームの電動化、先進運転支援システムの導入、車載エンターテインメントシステムの複雑化 |

日本の自動車メーカーは、サプライチェーンのレジリエンス(回復力)を最優先に考え、過酷な動作環境で使用される部品に対してより高い信頼性基準を求めており、ニッチな要件が生まれています。 |

高 |

|

先進的なファンアウト型パネルレベルパッケージング |

パネルサイズ利用効率、RDL線幅/スペース性能 |

異機種統合の傾向、コスト削減圧力、パッケージサイズの最小化要求 |

ディスプレイ技術と半導体パッケージング技術の融合が進み、メーカーは既存のパネル製造の専門知識を活用して競争優位性を獲得しようとしています。 |

中 |

|

5G/6Gインフラ向け高周波基板 |

誘電率(Dk)安定性、誘電正接(Df)性能 |

ミリ波導入の拡大、基地局密度要件、ネットワーク容量のアップグレード |

通信インフラ事業者は、シグナルインテグリティ管理における技術的課題の増大に直面しており、優れた高周波特性を持つ基板の需要が高まっています。 |

中 |

|

高密度配線(HDI)基板 |

Mask |

|||

|

熱管理基板 |

||||

|

組み込み部品基板 |

||||

|

フレキシブル基板と伸縮性基板 |

||||

|

先端材料開発 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の先端IC基板市場の都道府県別内訳:

以下は、日本の先端IC基板市場の都道府県別内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|---|---|---|

|

東京 |

9.5% |

企業の研究開発センターの集中、強力なベンチャーキャピタルの存在、データセンター施設の高密度化 |

|

大阪 |

8.7% |

老舗の電子機器製造拠点、戦略的な政府系工業団地、主要な物流・輸出拠点 |

|

神奈川 |

9.2% |

東京の技術エコシステムへの近接性、大手半導体製造装置メーカー、先端研究機関の存在 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

先端IC基板市場成長要因

弊社の先進IC基板市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

政府の半導体産業化と補助金プログラムが、地域特有の基板需要に対応

米国のCHIPS法や科学技術政策に代表される投資、日本の半導体再活性化戦略、そしてEUの同様の措置といった国家産業政策は、国内の先端パッケージングと基板需要を高めるための明確な調達、補助金、そして研究開発予算を創出する態勢を整えています。例えば、日本の経済産業省の文書、米国の政策概要、そして米国貿易委員会(USITC)と商務省の分析では、国内のチップとパッケージング能力の拡大に向けた数十億米ドル規模の予算配分が強調されています。さらに、TSMCなどの大手ファウンドリは、投資家向け資料の中で、生産能力増強計画とパッケージングロードマップを明示しています。

これらの効果として、政府が資本集約型のファブやパッケージングラボを支援し、それが2.5D/3Dパッケージングや高帯域幅メモリモジュールに使用される先端IC基板の長期調達コミットメントに直接つながることが期待されます。さらに、補助金で支援された工場やパッケージングラインは複数年にわたる製造と認定サイクルを持っているため、この傾向は量産増加を通じて基板の消費を維持することになるだろう。

-

高度パッケージングにおける複雑性と基板密度要件の増大

ファウンドリとパッケージングのロードマップは、業界をモノリシックSoCから、大規模で高密度、ファインピッチの基板とシリコンインターポーザーを必要とする、ヘテロジニアスなチップレットベースのアセンブリとHBM(高帯域幅メモリ)スタックへと移行させています。TSMCの投資家向け資料、文書認証、そして2022ー2024年の事業アップデートにおけるCoWoS/SoICとInFOバリエーションの量産状況を分析し、これらのプラットフォームを高性能コンピューティングとAIアクセラレータの顧客と結び付けます。

これらのパッケージング手法では、より多くの信号層、マイクロビア密度、より狭いライン/スペース、そして高精度の再配線層を備えた基板が求められますが、これらは現在、高度なIC基板サプライヤーのみが満たすことができる仕様です。さらに、AI/HPCワークロードによって推進されるチップレットとHBMへの移行は、基板ユニットの複雑さとASPを直接的に増大させ、より広いHBMスタックやより大きなマルチチップモジュールに移行するたびに、基板面積とユニットあたりの処理ステップが増加します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 先端IC基板市場の世界シェア

SDKI Analyticsの専門家によると、以下は先進IC基板市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

8.6% |

|

2025年の市場価値 |

158億米ドル |

|

2035年の市場価値 |

360.3億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

先端IC基板市場のセグメンテーション分析

先端IC基板市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を包装技術別、基板タイプ別、材質別、エンドユーザーアプリケーション別、配線層別にセグメント化しました。

包装技術別に基づいて、市場はフリップチップ(FC)BGA、ワイヤボンディングBGA、チップスケールパッケージ(CSP)、と2.5d / 3d ICに分割されています。これらの中で、フリップチップBGAがリードしており、予測期間中に52%の世界市場シェアを占めると予想されています。高い相互接続密度、優れた電気性能、と強化された熱性能が、世界的な文脈でフリップチップBGAの市場採用率を牽引しています。エリアアレイバンプ構成の構成は、ワイヤボンドBGAと比較して高いI/O数を保証します。フリップチップBGAを使用すると、基板がシリコンダイに直接接続されるため、熱効率が向上します。AI / MLの堅調な拡大により、特に大規模処理とHBM統合に合わせて、高度なFC-BGA基板の需要が高まっています。ユーロスタットのデータによると、EUの大企業の41.17%が組織運営にAI技術を統合しています。これにより、フリップチップBGA市場がAI/MLの需要を満たすために押し上げられる可能性が高い。

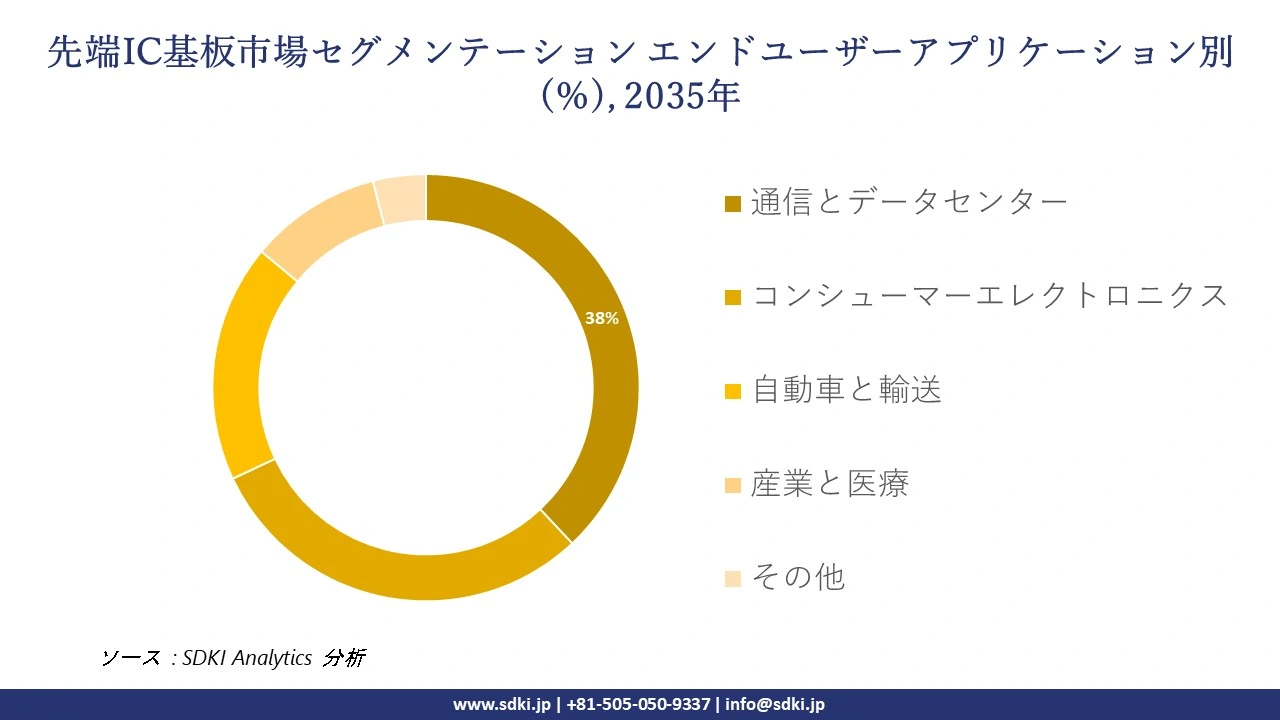

エンドユーザーアプリケーション別に基づいて、通信とデータセンター、コンシューマーエレクトロニクス、自動車と輸送、、産業と医療、その他に分割されています。世界シェアの38%を通信とデータセンターが占めると予測されています。妥協のない性能と異種統合は、最終アプリケーションアプリケーションにおける先進ICの成長を加速させる重要な差別化要因です。AIサーバーの普及と5Gと6Gネットワークの進化により、通信とデータセンターにおける先進IC基板の需要が高まっています。IEAが発表したデータによると、2024年の世界のデータセンターの電力消費量は415テラワット時と推定され、世界の総電力消費量の1.5%を占めるとされています。これにより、通信とデータセンターにおいてより強力で効率的なコンピューティングを実現するために、先進IC基板の需要が拡大しています。

以下は、先端IC基板市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

包装技術別 |

|

|

基板タイプ別 |

|

|

材質別 |

|

|

エンドユーザーアプリケーション別 |

|

|

配線層別 |

|

ソース: SDKI Analytics 専門家分析

世界の先端IC基板市場における調査対象地域:

SDKI Analyticsの専門家は、この先端IC基板市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

先端IC基板市場の制約要因

先端IC基板の世界市場シェアを制約する主要な要因の一つは、台湾への生産集中であり、サプライチェーンの脆弱性を生み出しています。米国ITC(米国国際貿易委員会)によると、世界で最も先進的なチップ製造能力の約92%は台湾に集中しており、2021年の米国における台湾製ロジックチップの輸入量は、米国のロジックチップ輸入量の44.2%を占めました。この地理的集中は、先端基板の単一障害点リスクを生み出します。先端パッケージングと基板は台湾のウェーハとOSATエコシステムと共存しており、数週間から数ヶ月にわたる供給中断の可能性が高まっているからです。

先端IC基板市場 歴史的調査、将来の機会、成長傾向分析

先端IC基板メーカーの収益機会

世界中の先端IC基板メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|---|---|---|

|

AIとHPC向け基板ソリューション |

北米 |

人工知能(AI)ワークロードと高性能コンピューティング インフラストラクチャの急増により、優れた熱性能と電気性能を実現する高度なパッケージング技術が求められています。 |

|

車載エレクトロニクス向け基板 |

ヨーロッパ |

車両の電動化と先進運転支援システム(ADAS)への移行が加速し、信頼性の高い車載グレードの基板ソリューションが求められています。 |

|

民生用電子機器の小型化 |

アジア太平洋地域 |

より小型で高性能なモバイルデバイスやウェアラブル機器に対する消費者の根強い需要が、高密度相互接続基板技術の革新を牽引しています。 |

|

通信インフラ |

Mask |

|

|

産業オートメーション向け基板 |

||

|

医療用電子機器向け基板 |

||

|

次世代パッケージングの研究開発 |

||

|

持続可能な基板材料 |

||

ソース: SDKI Analytics 専門家分析

先進IC基板の世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、先進IC基板市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

合弁パートナーシップ |

アジア太平洋地域 |

新興市場 |

ハイブリッド |

新興国 |

高 |

複雑な規制環境と確立されたサプライチェーンを巧みに活用する現地パートナーシップを通じて、市場参入を可能にします。 |

|

技術ライセンス |

ラテンアメリカ |

新生市場 |

公的 |

新興国 |

中 |

輸入代替政策が実施されている地域において、資本投資を最小限に抑えながら、現地メーカーへの技術移転を可能にします。 |

|

直接輸出モデル |

北米 |

成熟市場 |

私的 |

先進国 |

高 |

既存の貿易関係を活用し、最小限のローカライズを必要とする高度なバイヤーからの即時の需要に対応します。 |

|

グリーンフィールド製造 |

Mask

|

|||||

|

戦略的買収 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

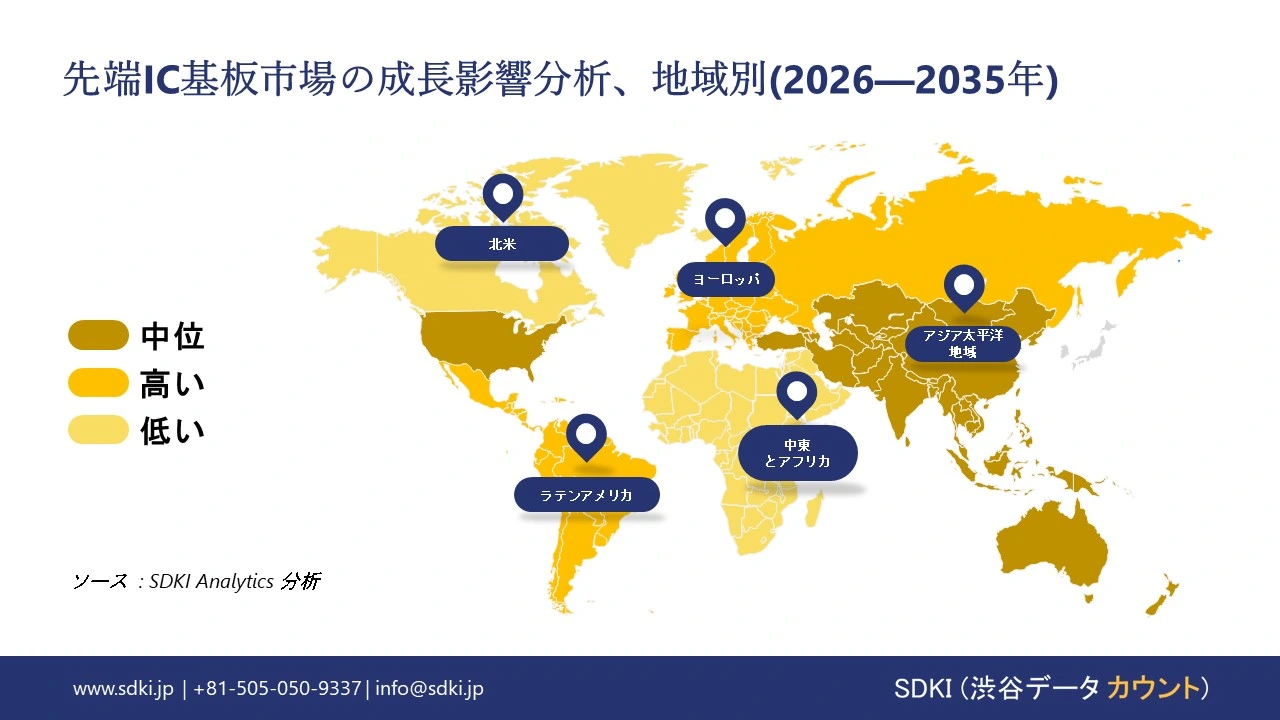

➤ 北米の先端IC基板市場規模:

北米の先端IC基板市場は、予測期間中に2番目に大きな収益シェアを獲得すると見込まれています。この地域の成長を牽引する主な要因は、先端IC基板への直接的な需要を生み出す連邦政府のインセンティブプログラムと政府の取り組みです。例えば、カナダ政府は、2024年7月に戦略的イノベーション基金を通じてFABrICネットワークに120百万カナダドルを割り当て、パイロットファブを建設することで、米国とカナダ全土で堅調な販売とリピート購入を促進しています。さらに、ニアショアリングや特定工程向けの工場建設により、多層基板の受注が増加しています。

- 北米の先端IC基板市場の市場強度分析:

北米の先端IC基板市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

ハイブリッド |

規制対象 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの先端IC基板市場規模:

弊社のアナリストによると、ヨーロッパの先端IC基板市場は予測期間中に力強い成長を示すと予測されています。この地域の成長は、ドイツ、イタリア、フランスにおける産業基盤の拡大に加え、研究施設の急速な近代化といった主要な要因によって牽引されています。ヨーロッパ委員会によると、ハイテク製品の販売生産額は2024年に4,140億ユーロに達すると予想されています。このデータは、ヨーロッパの半導体と製造業が力強い成長を遂げていることを示しています。さらに、フランス2030やドイツのハイテク戦略といった取り組みは、クリーンルームのアップグレード、研究開発、先端パッケージングへの巨額の投資を促進しています。

- ヨーロッパの先端IC基板市場の市場強度分析:

ヨーロッパの先端IC基板市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強い |

中程度 |

中程度 |

|

規制環境の複雑さ |

複雑な |

標準 |

標準 |

|

価格体系 |

ハイブリッド |

規制対象 |

規制 |

|

熟練人材の確保 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の先端IC基板市場規模:

アジア太平洋地域の先端IC基板市場は、予測期間中に10.2%という最も高いCAGRで成長し、65%の売上高シェアで市場をリードすると予想されています。国家産業政策や設計支援といったインセンティブに加え、サプライチェーンの現地化と継続的な販売・購入を促進する取り組みも行われています。これは中国国家統計局の報告書にも反映されており、製造業の付加価値とコンピューター、通信、その他の電子機器カテゴリーは2023年に3.4%増加しました。さらに、インドの半導体政策に基づく強力な資本インセンティブの枠組みは、基板の国内需要と生産を促進しています。

- アジア太平洋地域の先端IC基板市場の市場強度分析:

アジア太平洋地域の先端IC基板市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

強い |

中程度 |

中程度 |

中程度 |

中程度 |

|

規制環境の複雑さ |

複雑な |

標準 |

標準 |

標準 |

標準 |

|

価格体系 |

ハイブリッド |

規制対象 |

規制対象 |

規制対象 |

規制対象 |

|

熟練人材の確保 |

Mask |

||||

|

標準と認証フレームワーク |

|||||

|

イノベーション エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

先端IC基板業界概要と競争ランドスケープ

先端IC基板市場メーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地国 |

先端IC基板との関係 |

|

Unimicron Technology Corporation |

台湾 |

FC-CSP、FC-BGA、HDI向けIC基板の世界的リーダーです。 |

|

Nan Ya Printed Circuit Board Corp. |

台湾 |

高性能コンピューティング向けFC-BGAを含む、先進的なIC基板の主要メーカーです。 |

|

Kinsus Interconnect Technology Corp. |

台湾 |

通信用CSP、BGA、モジュール基板に特化した大手IC基板サプライヤーです。 |

|

Simmtech |

Mask |

|

|

Daeduck Electronics |

||

|

LG Innotek |

||

|

AT&S |

||

|

TTM Technologies |

||

|

Shennan Circuits Co., Ltd. (SCC) |

||

|

Zhuhai Access Semiconductor Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

先進IC基板の世界と日本のトップ10の消費者は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| NVIDIA Corporation |

|

||

| Sony Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の先端IC基板市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

先端IC基板との関係 |

|

Ibiden Co., Ltd. |

日本発祥 |

ハイエンドFC-BGAをはじめとするセラミックと有機IC基板の製造における世界的リーダーです。 |

|

Shinko Electric Industries Co., Ltd. |

日本発祥 |

FC-BGA、CSP、ラミネート基板を製造する大手半導体パッケージとIC基板メーカーです。 |

|

NGK Electronics |

日本発祥 |

高周波と高出力アプリケーション向け基板を含む、ファインセラミックパッケージと基板を専門としています。 |

|

Toppan Printing Co., Ltd. |

Mask |

|

|

Dai Nippon Printing Co., Ltd. (DNP) |

||

|

Kyocera Corporation |

||

|

Taiyo Holdings Co., Ltd. |

||

|

Hitachi Chemical (現在はShowa Denko Materialsの一部) |

||

|

Ajinomoto Co., Inc. |

||

|

Mektron (Nippon Mektron, Ltd.) |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

先端IC基板 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 先端IC基板 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

先端IC基板市場最近の開発

先進IC基板市場に関連する最近の商業化と技術進歩のいくつかは、世界と日本の両方で見られます:

|

月と年 |

関係企業/機関 |

先端IC基板市場への接続 |

|---|---|---|

|

2025年5月 |

DuPont |

DuPontは、JPCA Show 2025において、AIと次世代エレクトロニクスを支える先端配線材料を展示しました;これらのイノベーションは、半導体パッケージの高密度化、信頼性の向上、そして高性能化を実現し、先端IC基板の性能を直接的に向上させます。 |

|

2024年10月 |

KLA Corporation |

KLAは、新しいリソグラフィー、検査、計測システムを備えた包括的なIC基板ポートフォリオを発表しました;これにより、高性能半導体パッケージの歩留まり、精度、拡張性が向上し、先端IC基板市場が強化されます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証