先進ICパッケージング市場市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 包装技術別、最終用途別、包装材料別、相互接続技術別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Dec 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

先進ICパッケージング市場エグゼクティブサマリ

1) 先進ICパッケージング市場市場規模

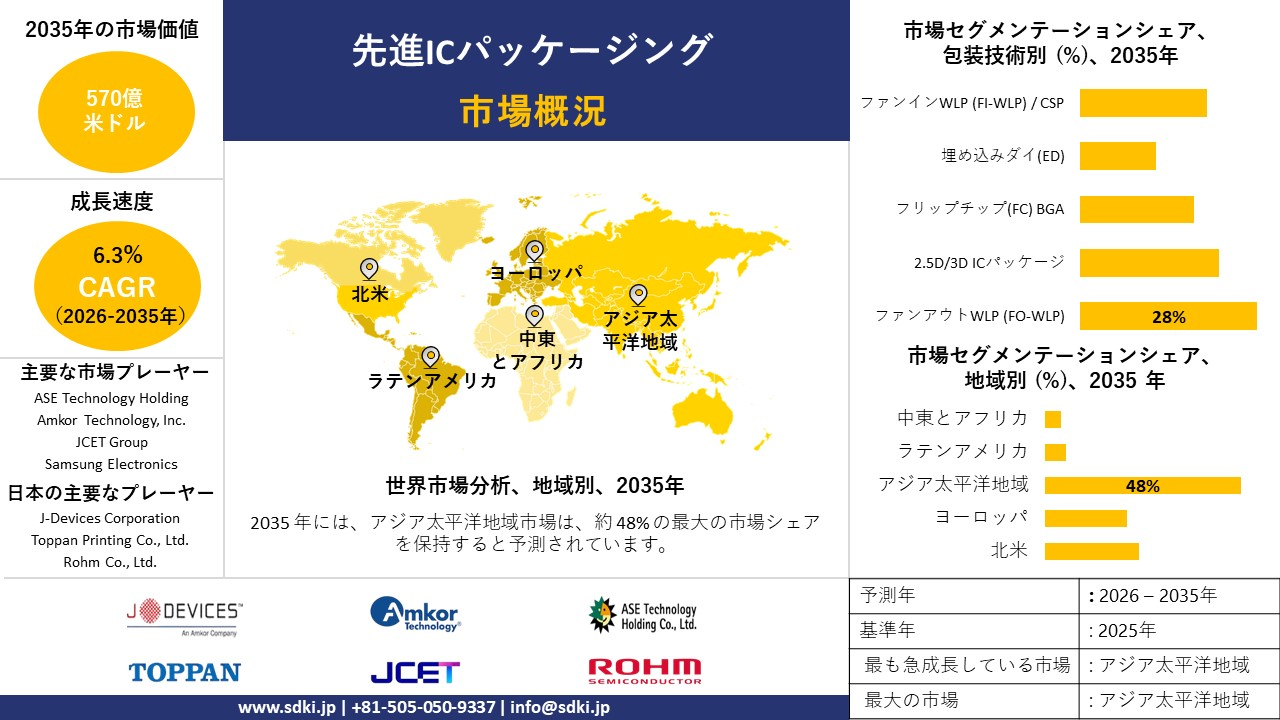

先進ICパッケージング市場市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において6.3%のCAGRで成長すると予想されています。来年には、市場規模は約570億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は約320億米ドルと記録されています。異種統合の進展、AI/ML、5G/6Gの普及拡大により、世界の周辺地域における先進ICパッケージング市場市場は拡大しています。

2) 先進ICパッケージング市場市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される先進ICパッケージング市場市場の傾向には、ファンアウト型ウェーハレベルパッケージング(FOWLP)、2.5D/3D ICパッケージング、システムインパッケージ(SiP)などが含まれます。予測期間中に先進ICパッケージング市場市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2036年) |

主な成長要因 |

|---|---|---|---|

|

ファンアウトウェーハレベルパッケージング(FOWLP) |

アジア太平洋地域 |

8.7% |

モバイルデバイスにおけるより高いI/O密度、5Gアプリケーションにおける優れた熱性能、異種統合におけるコスト効率の要求 |

|

2.5D/3D ICパッケージング |

北米 |

9.2% |

AI及びHPCプロセッサのパフォーマンス要件、シリコンビア(TSV)によるメモリ帯域幅の最適化、データセンターインフラストラクチャのスペース制約 |

|

システムインパッケージ(SiP) |

アジア太平洋地域 |

7.5% |

小型IoTデバイスの普及、ウェアラブルにおける多機能化、車載エレクトロニクスの小型化の傾向 |

|

フリップチップパッケージング |

アジア太平洋地域 |

6.1% |

大量生産のための確立されたインフラストラクチャ、自動車用電子機器の信頼性要件、ワイヤボンディングよりも優れた電気性能 |

|

埋め込みダイパッケージング |

ヨーロッパ |

8.9% |

自動車用レーダー及びADASの小型化ニーズ、医療機器の信頼性基準、航空宇宙及び防衛アプリケーションの耐久性の高い電子機器の要件 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 先進ICパッケージング市場とは何ですか?

先進ICパッケージング市場とは、最先端の手法と材料を用いて集積回路ダイ内に封止することを意味します。これにより、従来のワイヤボンドを凌駕する高密度かつ効率的なパッケージ構成が実現します。半導体業界では、高性能、小型化、そして効率的な動作を実現するために、幅広い用途で活用されています。電気的特性と熱伝導性は、市場導入を牽引する先進ICパッケージング市場の重要な差別化要因があります。

4) 日本の先進ICパッケージング市場市場規模:

日本の先進ICパッケージング市場市場は、予測期間中に複利年間成長率(CAGR)8.6%で拡大すると見込まれています。市場拡大の主因は、政府主導の半導体リショアリングとアンカーFDI(ファブ補助金及び戦略的交付金)であり、これらは国内の先端パッケージング・エコシステムの活性化を促進すると期待されています。日本は最近、半導体ファブへの大規模かつ的を絞った補助金と先端パッケージングに特化した研究開発資金を投入する政策転換を行っており、これにより、先進ICパッケージング市場及び高密度基板に対する国内上流部門の需要が急速に高まると見込まれます。

経済産業省の半導体再生資料には、政府による大型支援策の承認が記録されており、2022年6月には戦略的ロジックファブ向けに約4,760億円の支援策が発表されました。さらに、これらの措置は、国内生産と国内サプライチェーンの構築を目指す、半導体とデジタル産業のより広範な戦略の一環があります。国内ファブからの長期的な需要の保証と、対象を絞った研究開発費補助金の組み合わせにより、日本のパッケージングサプライヤーによる設備投資の意思決定が加速し、技術開発サイクルが短縮され、先端パッケージにおける現地調達率が向上することが期待されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、先進ICパッケージング市場市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|---|---|---|---|---|

|

ADAS向け車載グレードSiP |

自動車機能安全認証(ISO 26262)、長期サプライヤー契約(5年以上) |

レベル4の自動運転への移行、車両パワートレインの電動化、厳格な信頼性要件 |

日本の自動車 OEM は、サプライヤーとの緊密に統合された長期的なパートナーシップを強く望んでおり、参入障壁は高いものの、資格のあるパートナーには安定した収益源が確保されています。 |

中 |

|

先進基板材料 |

新規基板技術に関する特許、材料科学研究所との提携 |

従来のFC-BGA基板の不足、より高い熱性能の要求、最終製品の小型化 |

この市場は、包装企業と専門化学企業の間で活発な研究開発協力が行われており、独自の複製困難な材料ソリューションの開発に重点が置かれているのが特徴があります。 |

高い |

|

HPC 向け異機種統合 |

2.5D/3D統合能力、 TSV及びマイクロバンプの専門知識の所有 |

AIワークロードの増加、クラウドコンピューティングの拡大、エネルギー効率の高いデータセンターの必要性 |

日本の大手技術企業は、コストよりも実績のある技術力を重視する高度な統合のための国内エコシステムを育成し、海外の HPC ソリューションへの依存を減らすよう積極的に取り組んでいます。 |

高い |

|

IoTモジュール向けファンアウトパッケージ |

Mask |

|||

|

MEMS及びセンサーパッケージング |

||||

|

フォトニクス/オプトエレクトロニクス統合 |

||||

|

修理と修サービス |

||||

|

チップレットエコシステムパートナーシップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の先進ICパッケージング市場市場の都道府県別内訳:

以下は、日本における先進ICパッケージング市場市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

7.8% |

先端半導体の研究開発センターの集中、家電製品の需要の高さ、世界的な技術企業の本社の強力な存在感 |

|

大阪 |

7.1% |

産業用電子機器製造の主要拠点、機器と材料サプライヤーのリーダーシップ、輸出のための強力な物流インフラ |

|

神奈川 |

7.5% |

東京のR&Dエコシステムへの近接性、近隣OEM向けの自動車エレクトロニクスへの特化、高度なパッケージングを必要とするデータセンターの集中 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

先進ICパッケージング市場成長要因

弊社の先進ICパッケージング市場市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

電気自動車の普及が需要を押し上げる:

電気自動車の電動化は、熱負荷や振動負荷に対応するため、電気自動車用小型高信頼性モジュールにおける電力管理ICとセンサーフュージョンの最先端のICパッケージングを推進しています。ウエハレベル及びシステムインパッケージ設計はファンアウト設計であり、バッテリーシステムとADAS内のスペースを最大限に活用します。世界資源研究所(WRI)の報告書は、BCSの統計を引用し、車載電装機器の生産量が2021―2031年の間に17%増加する可能性があることを示しています。この成長は、パワー半導体を効果的に組み込むための高度なパッケージングの重要性を示しています。EV普及率の増加に伴い、これらの技術は放熱性を向上させ、長距離走行可能な車両の小型化に貢献します。

-

高性能コンピューティングと AI:

AIや高性能コンピューティングの需要により、先進ICパッケージング市場も成長しており、プロセッサ、メモリ、アクセラレータを2.5D/3D構造に異機種統合することで、より高い帯域幅と効率を実現しています。これらのパッケージング方法により、エッジAIデバイスのレイテンシと消費電力が低減します。ホワイトハウス経済諮問委員会の報告書によると、米国の半導体製造業の雇用は2020―2023年の間に66%増加し、そのうち40,000人以上がAIチップ製造の高度なパッケージングへの投資によるものでしました。この雇用の急増は、資産エコシステムの成長を意味し、複雑なマルチダイモジュールのサプライチェーンを正当化しています。AIの増加に伴い、より高度なパッケージがシリコンインターポーザーなどの高密度相互接続をサポートし、スケーラブルなコンピューティングをサポートしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 先進ICパッケージング市場の世界シェア

SDKI Analyticsの専門家によると、先進ICパッケージング市場市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

6.3% |

|

2025年の市場価値 |

320億米ドル |

|

2035年の市場価値 |

570億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

先進ICパッケージング市場市場セグメンテーション分析

弊社は、先進ICパッケージング市場市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、包装技術別、最終用途別、包装材料別、相互接続技術別のセグメントに分割されています。

包装技術別に基づいて、先進ICパッケージング市場市場は、ファンアウトWLP(FO-WLP)、2.5D/3D ICパッケージ、フリップチップ(FC) BGA、埋め込みダイ(ED)、Fan-In WLP (FI-WLP) / CSPに分割されています。これらのうち、ファンアウトWLP(FO-WLP)セグメントは、28%という最大の収益シェアを獲得すると見込まれています。

FO-WLPセグメントは、優れた性能対コスト比と設計柔軟性を提供します。さらに、スマートフォンなどの小型デバイスにおける、より高いI/O密度と薄型化に対する業界の高まる需要にも対応できます。さらに、車載用途や高性能コンピューティングといった高電力アプリケーションの性能要件にも対応可能です。このように、消費者ニーズの高い市場に対応しながら、性能重視の産業用アプリケーションのニーズにも応えるという二重の能力により、FO-WLPは引き続きトップクラスの売上シェアを維持すると確信しています。

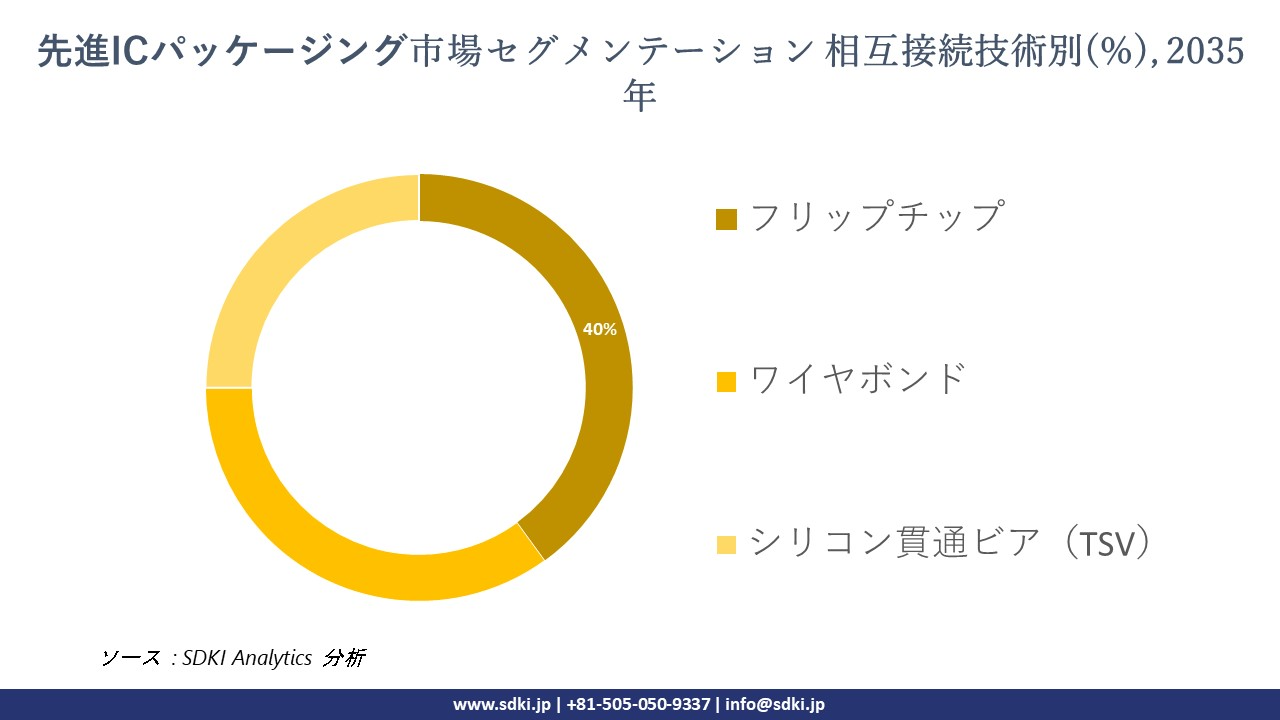

相互接続技術別に基づいて、先進ICパッケージング市場市場はフリップチップ、ワイヤボンド、シリコン貫通ビア(TSV)に分割されています。フリップチップセグメントは、40%の収益シェアを占めると予測されています。重要な傾向として、フリップチップは高性能と信頼性に優れており、多くのアプリケーションで採用が急増しています。これらのアプリケーションには、プロセッサやグラフィックスユニットから車載エレクトロニクスまで、多岐にわたります。

さらに、ワイヤーボンディングと比較して、フリップチップはI/O密度が高く、電気性能と放熱性に優れているため、高度な高出力チップに最適な選択肢となっています。さらに、2.5Dパッケージの需要が高まるにつれて、この分野における機会は拡大すると予想されます。

以下は、先進ICパッケージング市場市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|---|---|

|

包装技術別 |

|

|

最終用途別 |

|

|

包装材料別 |

|

|

相互接続技術別 |

|

ソース: SDKI Analytics 専門家分析

世界の先進ICパッケージング市場市場の調査対象地域:

SDKI Analyticsの専門家は、この先進ICパッケージング市場市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

先進ICパッケージング市場市場の抑制要因

先進ICパッケージング市場市場における世界的なシェア拡大を阻害する主要な要因の一つは、規制障壁があります。多様な国際貿易政策やデュアルユース技術に関する規制など、多くの規制障壁が、当該市場の自由な成長を阻害しています。これにより、承認取得期間が遅延し、メーカーの管理コストが増大します。さらに、輸出管理体制はサプライチェーンにも影響を与え、生産コストの上昇を招き、先進ICパッケージング市場メーカーの利益率を低下させています。

先進ICパッケージング市場 歴史的調査、将来の機会、成長傾向分析

先進ICパッケージング市場のメーカーの収益機会

世界中の先進ICパッケージング市場メーカーに関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長要因 |

|---|---|---|

|

データセンター向け一体型光学部品 |

北米 |

AI とクラウド コンピューティングのワークロードを支えるハイパースケール データ センターにおける、より高い帯域幅とエネルギー効率の需要 |

|

高度な基板製造 |

アジア太平洋地域 |

現在のサプライチェーンのボトルネックを克服し、高性能有機基質の地域的な自給自足を確立する必要があります |

|

車載SiP向け異種統合 |

ヨーロッパ |

ADAS 及びパワートレイン システム向けの堅牢で信頼性の高いシステムインパッケージを必要とする電気自動車及び自律走行車への移行 |

|

消費者向け技術向けファンアウトパネルレベルパッケージング |

Mask |

|

|

AI/MLアクセラレータ向け2.5D/3D統合 |

||

|

産業用IoT向けMEMS及びセンサーパッケージ |

||

|

チップレットエコシステム開発 |

||

|

EVインフラ向けパワーモジュールパッケージ |

||

ソース: SDKI Analytics 専門家分析

先進ICパッケージング市場シェアの世界的拡大に向けた実現可能性モデル

弊社のアナリストは、先進ICパッケージング市場市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|

|

技術リーダーシップパートナーシップ |

北米 |

成熟した |

発展した |

高い |

最先端のパフォーマンスを優先し、研究開発に共同投資する意欲のある、この地域の大手ファブレス半導体企業とハイパースケーラーの集中に一致します。 |

|

大量生産ハブ |

アジア太平洋地域 |

成熟した |

混合(先進国と新興国) |

高い |

地域の確立された半導体製造インフラストラクチャ、サプライ チェーン クラスター、及び競争力のあるコスト構造を活用して大量生産を実現します。 |

|

ネストされた特殊化の統合 |

ヨーロッパ |

成熟した |

発展した |

中くらい |

自動車や産業機器などの特定の最終市場における地域の強力なプレゼンスを補完し、パッケージングの専門家が確立された高価値サプライ チェーンに深く統合できるようにします。 |

|

技術移転とインフラ構築 |

Mask |

||||

|

戦略的市場参入と流通 |

|||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

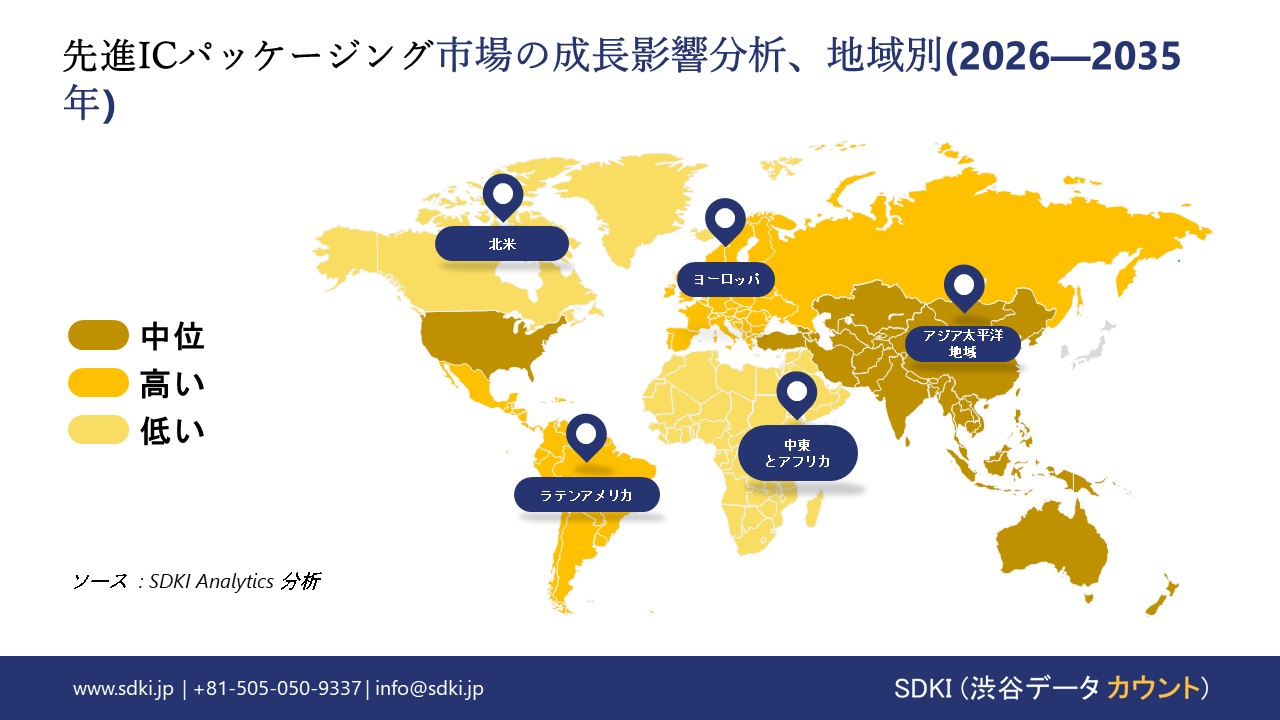

➤ 北米の先進ICパッケージング市場市場規模:

北米の先進ICパッケージング市場市場は、予測期間中、上昇傾向を維持すると予想されています。この成長の重要な側面は、CHIPS法の成立に伴う政策主導の製造業刺激策によってパッケージング需要が創出されていることがあります。連邦CHIPS法に基づく歳出と、それに伴う商務省の助成金により、組立、試験、先端パッケージングサービスに対する調達に支えられた複数年にわたる需要パイプラインが形成されました。

さらに、CHIPS & Science Act(CHIPS & Science Act)は、米国の半導体インセンティブと研究開発費として約520億米ドルを承認し、商務省は2024年度に約217億米ドルの契約と助成金を交付したと報告しています。これは、現地のOSAT(半導体製造拠点)と基板生産能力を必要とする国内プロジェクトへの支出が急速に進んでいることを示しています。さらに、この政策刺激策は米国全土及びカナダにも浸透しており、カナダ統計局の製造業及びエレクトロニクス産業の活動は、関連するSICコードにおける雇用と生産の目立った増加を示しています。これは、OEMとファウンドリーが北米内で短期的なパッケージ供給を確保するよう促し、パッケージサプライヤーによる設備投資の意思決定を加速させると予測される主要な傾向があります。

- 北米の先進ICパッケージング市場市場の市場強度分析:

北米の先進ICパッケージング市場市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

米国 |

カナダ |

|---|---|---|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの先進ICパッケージング市場市場規模:

ヨーロッパの先進ICパッケージング市場市場の成長は、規制の調和と戦略的な政府支援によって特徴づけられ、協調的な市場牽引力を生み出しています。例えば、ヨーロッパCHIPS法に基づくEUレベルの政府支援体制とIPCEIの承認は、ドイツ、フランス、イタリアなどの複数の加盟国における組立及び先端パッケージングへの投資を促進すると予想されます。

さらに、ヨーロッパ委員会のチップ法に基づく施策とIPCEIの枠組みは、国家レベルでの資金拠出枠の調整と国境を越えた研究開発コンソーシアムの活性化を促進し、大型パッケージング/OSATプロジェクトにおける規制の断片化を緩和することが期待されます。さらに、ドイツ連邦マイクロエレクトロニクス政策とヨーロッパ委員会による大型国家補助金パッケージの承認には、下流の組立/試験/パッケージング能力が適格なエコシステム投資として含まれています。したがって、この規制の統合は、許可/補助金のタイムラインを短縮し、IPCEIコンソーシアムに参加する加盟国における大陸規模のパッケージング事業のスケールアップを促進するものと期待されます。

- ヨーロッパの先進ICパッケージング市場市場の市場強度分析:

ヨーロッパの先進ICパッケージング市場市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計とIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の先進ICパッケージング市場市場規模:

アジア太平洋地域の先進ICパッケージング市場市場は、予測期間中に48.0%というトップクラスの収益シェアを獲得すると予想されています。このセクターの拡大を牽引する主な要因は、地域ごとのOSAT/ATMP(国家インセンティブパッケージ及びPLI/ATMPスキーム)に対する産業政策の加速です。例えば、経済産業省の半導体産業活性化に関する文書では、先端パッケージングの研究開発とインフラへの資金提供が強調されています。

さらに、インドのMeitY PLIと修正ATMP/OSATスキームの配分は、組立、試験、マーキング、パッケージング施設への直接的な資本及び操業インセンティブを提供します。さらに、中国の産業政策声明は、集積回路製造の生産量の継続的な成長と投資への継続的な重点を示しており、中国、日本、インド全体で基板及びパッケージングサービスに対する大規模な地域需要を生み出すと予測されています。これらの政府の措置は、戦略的な生産目標を具体的なOSATの生産能力増強へと転換します。

- アジア太平洋地域の先進ICパッケージング市場市場の市場強度分析:

アジア太平洋地域の先進ICパッケージング市場市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

ファブキャパシティ(WSPM) |

中 |

高い |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

7nm以上 |

5nm未満 |

成熟した |

7nm未満 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

先進ICパッケージング業界概要と競争ランドスケープ

先進ICパッケージング市場市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

先進ICパッケージング市場との関係 |

|---|---|---|

|

ASE Technology Holding |

台湾 |

世界中の顧客向けにファンアウト パネル レベル パッケージング (FO-PLP)、2.5D/3D IC ソリューション、システムインパッケージ (SiP) を提供する大手プロバイダーです。 |

|

Amkor Technology, Inc. |

米国 |

自動車、通信、コンピューティング向けの SWIFT™ FO-WLP、2.5D TSV、SiP を含む包括的なポートフォリオを提供します。 |

|

JCET Group |

中国 |

FoCoS® (Fan-Out Chip-on-Substrate) や 2.5D/3D 統合などの幅広い高度なパッケージング 技術を提供します。 |

|

Taiwan Semiconductor Manufacturing Company (TSMC) |

Mask |

|

|

Samsung Electronics |

||

|

Powertech Technology Inc. (PTI) |

||

|

ChipMOS Technologies Inc. |

||

|

UTAC Holdings Ltd. |

||

|

Nanium S.A. |

||

|

Signetics Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

先進ICパッケージング市場の世界及び日本の消費者上位 10 社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Sony Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の先進ICパッケージング市場市場メーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

先進ICパッケージング市場との関係 |

|---|---|---|

|

J-Devices Corporation |

日本原産 |

フリップチップやシステムインパッケージ (SiP) 技術などの高度なパッケージングソリューションを提供する日本の大手 OSAT |

|

TOKYO ELECTRON LIMITED (TEL) |

日本原産 |

2.5D/3D 及びファンアウト パッケージの製造に不可欠な重要なコーター/デベロッパー及びウェーハ ボンディング/デボンディング装置を提供します |

|

Shinko Electric Industries Co., Ltd. |

日本原産 |

2.5D パッケージング向けの高度な FCBGA、FO-PLP、シリコン インターポーザーを開発する一流の基板メーカーです |

|

Dai Nippon Printing Co., Ltd. (DNP) |

Mask |

|

|

Toppan Printing Co., Ltd. |

||

|

DISCO Corporation |

||

|

Sony Semiconductor Solutions Corporation |

||

|

Rohm Co., Ltd. |

||

|

Renesas Electronics Corporation |

||

|

IBIDEN CO., LTD. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

先進ICパッケージング 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 先進ICパッケージング 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

先進ICパッケージング市場最近の開発

世界及び日本における先進ICパッケージング市場市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Intel |

2025年6月、Intelはアリゾナ州の先進パッケージング施設の拡張を発表し、AIチップレット向けのFoveros及びEMIB技術に30億ドルを投資しました。 |

|

Renesas |

2024年8月、RenesasはSiPモジュール向けパッケージングスタートアップ企業であるアルティウムリミテッドの株式を取得し、日本における車載用ICの統合を強化した。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証