- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

先進セラミックス 市場エグゼクティブサマリ

1) 先進セラミックス市場規模

当社の先進セラミックス市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)4.7%で成長すると予想されています。2035年には、市場規模は1,426億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は922億米ドルに達しました。この市場の成長を牽引しているのは、電子機器および半導体分野における高性能材料の需要増加、そして航空宇宙分野およびヘルスケア分野におけるセラミックマトリックス複合材料とバイオセラミックの採用です。

2) 先進セラミックス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される先進セラミックス市場の傾向には、電子機器・半導体用セラミックス、医療・バイオ用セラミックス、自動車・EV用セラミックス、航空宇宙・CMC(セラミックマトリックス)、エネルギー・産業用セラミックスなどが含まれます。予測期間中に先進セラミックス市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

エレクトロニクスおよび半導体セラミックス |

アジア太平洋地域 |

5.5% |

チップ密度と基板の高密度化、EVパワーエレクトロニクスの需要、5Gと通信インフラ |

|

医療およびバイオセラミックス |

北米 |

5.8% |

高齢化とインプラント、先進バイオマテリアルの規制承認、精密製造 |

|

自動車・EV用セラミックス |

アジア太平洋地域 |

6.0% |

EVインバータのSiC採用、軽量化の需要、サプライヤーOEMの電動化プログラム |

|

航空宇宙およびCMC(セラミックマトリックス) |

北米 |

7.0% |

高温エンジンのニーズ、燃費と軽量化、軍事/航空宇宙認証サイクル |

|

エネルギーおよび産業用セラミックス |

ヨーロッパ |

4.0% |

再生可能エネルギーエレクトロニクス、産業用耐摩耗性、高温電力システム |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 先進セラミックスとは何ですか?

アドバンスドセラミックスは、無機物および非金属物質を丁寧に加工することで、従来のセラミックスに比べて優れた特性を発揮するエンジニアリング材料の一種です。当社の調査によると、これらの材料は、優れた硬度、熱安定性、耐摩耗性、耐薬品性、そして電気絶縁性が求められる高性能用途向けに設計されています。

先進セラミックスは、航空宇宙、生体医療インプラント、電子機器、エネルギー、切削工具などの産業で使用されています。一般的な例としては、アルミナ( Al₂O₃ )、ジルコニア( ZrO₂ )、炭化ケイ素(SiC)、窒化ケイ素( Si₃N₄ )などが挙げられます。

4) 日本の先進セラミックス市場規模:

日本の先進セラミックス市場は、世界市場において大きなシェアを占めており、プラス成長軌道を辿っています。そのため、当社の調査によると、予測期間中、市場は4.5%の年平均成長率(CAGR)で成長すると予想されており、これは様々な要因によるものです。

したがって、市場の成長を牽引するのは、先進的な製造業、輸出、人口動態の変化、医療ニーズ、そして政府と産業政策による支援です。経済協力開発機構(OECD)によると、日本は高齢者人口の29%を占めており、2060年までに38%に増加すると予想されています。これは、医療費の高騰と、歯科用セラミック、インプラント、診断用部品への需要の高さを示しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、先進セラミックス市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

半導体プロセスおよびチャンバー部品(エッチング/堆積用セラミック部品、サセプター、ウェーハハンドリング) |

1) 日本のTAM(半導体セラミックス):予測収益貢献≒ 12億米ドル(2024年); 2 ) 特殊セラミック部品の目標利益率: 15-30% |

1) 継続的な製造工場への投資と生産能力の拡大;2) ウェーハサイズの拡大と高純度仕様の厳格化により、より高仕様のセラミックが求められる;3) 不足に伴う OEM 調達の多様化 |

需要の牽引役は半導体製造における精度、汚染制御、熱安定性の要件であり、顧客は信頼性、追跡可能性、現地供給パートナーシップを重視しています。 |

高い |

|

AI/データセンター光学系・サーバー向け熱管理基板(セラミック基板、放熱基板) |

1) 市場シェア指標:大手専門企業は、光トランシーバー放熱基板において大きなシェア(50%以上)を誇っています(日本を拠点とするリーダー企業);2) 収益成長指標:AI/データセンター関連セラミックスの売上高成長目標は、40-60%のCAGR(短期製品ライン)です。 この分野に参入する既存企業にとって |

1) AIコンピューティングとデータセンター構築の急増;2) 大規模な高熱伝導性と電気絶縁の必要性;3) 高品質で欠陥の少ないセラミック基板の高価格化 |

通信およびデータ センター OEM のバイヤーは、実証済みのパフォーマンスと長期にわたる認定サイクルを要求します。評判の高い伝統と実証済みの材料処理は、サプライヤーの選択において決定的な要素となります。 |

高い |

|

EVパワーエレクトロニクスおよびバッテリー熱部品(炭化ケイ素支持体、アルミナ/SiC絶縁体、セラミック冷却部品) |

1) EV普及率に関連する収益機会:日本固有の部品需要の成長指標は、近い将来2桁のCAGRで推移すると予測されています。2) 歩留まり/認定KPI:OEMプログラム獲得のためのサプライヤー認定リードタイム目標は18か月未満です。 |

1) EVパワートレインの電動化とSiCの採用;2) バッテリーとインバーターの熱管理の需要;3) 自動車OEMのローカリゼーションとTier-1調達の傾向 |

自動車サプライ チェーンには、自動車グレードの認証と、大量かつ変動の少ない生産が求められます。Tier 1 のタイムラインと自動車の品質保証に準拠するサプライヤーが優位に立つことができます。 |

中 |

|

医療用およびバイオセラミックス(インプラント、歯科用、診断用部品) |

Mask |

|||

|

耐摩耗性/工業構造用セラミックス(切削、ポンプ、シール、重工業用バルブ) |

||||

|

先進セラミックスを用いた積層造形(AM) - 試作と少量生産 |

||||

|

通信・IoT向けRF/5Gセラミック基板および圧電/超音波部品 |

||||

|

エネルギーおよび環境用途向けセラミックコーティング、フィルター、膜(燃料電池、水素、ろ過) |

||||

ソース: SDKI Analytics 専門家分析

- 日本の先進セラミックス市場の都道府県別内訳:

日本における先進セラミックス市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

4.5% |

研究開発ラボとスタートアップの集積、医療機器製造の需要の高さ、企業本社の調達決定の集中 |

|

大阪 |

4.3% |

高度な製造拠点、精密部品サプライヤー、半導体および電子機器OEMへの近接性 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

先進セラミックス 市場成長要因

当社の先進セラミックス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

半導体・エレクトロニクス産業の拡大:

半導体・エレクトロニクス産業がより高度で小型化されたユニットを選択するにつれて、基板、絶縁体、熱管理部品といったカスタマイズ部品の需要が増加しています。これは最終的に、セラミックスを含む特殊材料の急成長につながります。例えば、2025年版Journal of Ceramics Internationalによると、グラフェンを注入した半導体セラミックスは、バンドギャップ、機械的強度、熱伝導率をそれぞれ50%、100%、300%向上させることができます。

-

電気自動車(EV)とクリーンエネルギーシステムの急増:

先進セラミックの使用はエネルギー産業にも付加価値をもたらします。例えば、10を超えるPDを実現するセラミックベースのスーパーキャパシタ(SC)が挙げられます。 キロワット 2025年版『Journal of Sustainable Chemistry for Energy Materials』によると、このセラミックスは、 1 kg ⁻¹の体積比、急速充放電、100,000回以上のサイクル耐久性、安全性、薄膜、サンドイッチ構造、平面構造への適応性といった特長を備えています。このように、電動モビリティと再生可能エネルギーシステムへの継続的な移行が、先進セラミックス市場の需要を牽引しています。国際エネルギー機関(IEA)は、政策シナリオ(STEPS)において、2030年末までに世界のEVフリート(2WD/3WDを除く)が250百万台を超え、2024年の4倍に達すると予測しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 先進セラミックス 市場の世界シェア

SDKI Analyticsの専門家によると、先進セラミックス市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

4.7% |

|

2025年の市場価値 |

922億米ドル |

|

2035年の市場価値 |

1,426億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

先進セラミックス市場セグメンテーション分析

当社は、先進セラミックス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、最終用途産業別、材料タイプ別、製品タイプ別にセグメント化されています。

SDKIの調査レポートによると、最終用途産業は、先進セラミックス市場をエレクトロニクスおよび半導体、自動車・輸送、ヘルスケア(医療)、産業機械、エネルギーと電力(原子力を含む)、防衛・安全保障に分割されています。これらの分野の中で、エレクトロニクスおよび半導体は、対象期間中に28%という最大のシェアを占め、市場を席巻すると予想されています。

このセグメントのリーダーシップは、巨大な業界価値と関連産業の規模によって証明されています。この点において、米国半導体工業会(SIA)は、2025年第3四半期だけで世界の半導体売上高が2,084億米ドルに達したと記録しています。

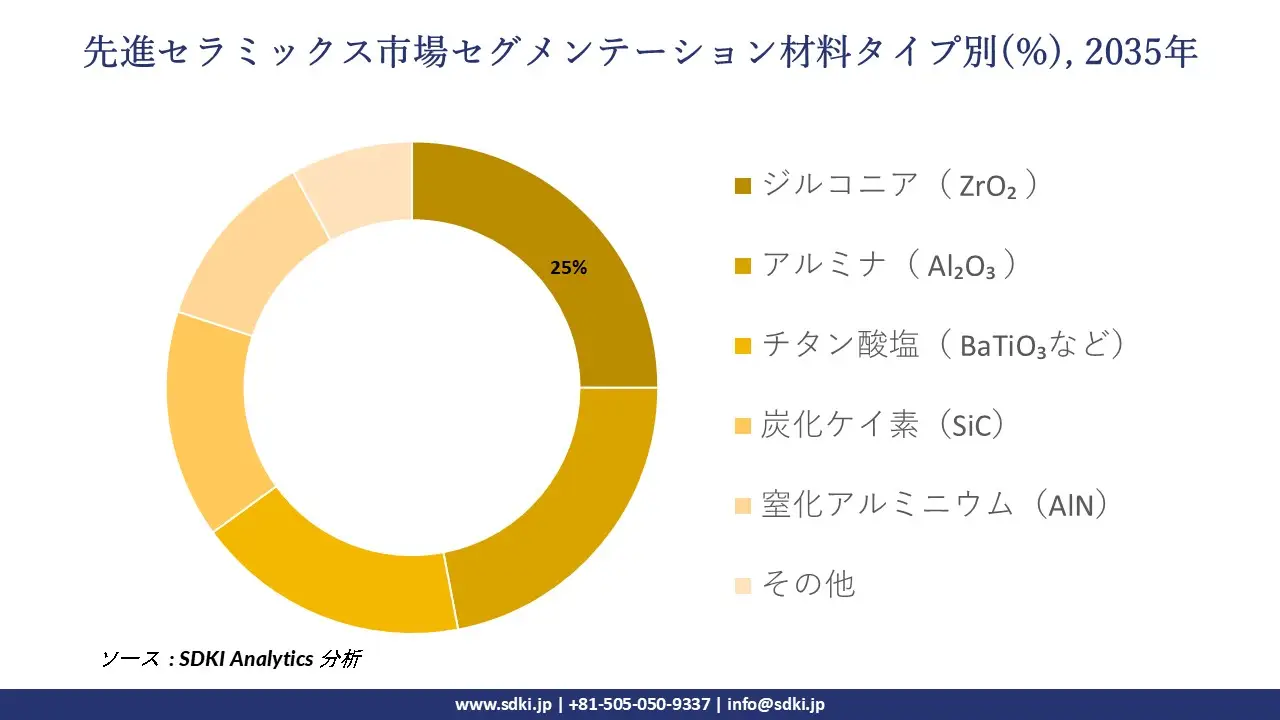

SDKI市場展望によると、先進セラミックス市場は、ジルコニア( ZrO₂ )、アルミナ( Al₂O₃ )、チタン酸塩( BaTiO₃など)、炭化ケイ素(SiC)、窒化アルミニウム(AlN)、その他の材料タイプに分割されています。ジルコニア( ZrO₂ )セグメントは、分析期間中に25%という最高の収益シェアを獲得すると予測されています。この材料は、優れた機械的強度、並外れた熱安定性、そして良好な化学的・電気的耐性を備えており、これらが相まって、先進セラミックスの製造に非常に好まれる材料となっています。生産技術の進歩も、 ZrO₂の有用性と受容性を高めています。

以下は、先進セラミックス市場に該当するセグメントのリストです。

|

市場セグメント |

市場サブセグメント |

|

最終用途産業別 |

|

|

材料タイプ別 |

|

|

製品タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の先進セラミックス市場の調査対象地域:

SDKI Analyticsの専門家は、この先進セラミックス市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

先進セラミックス市場の制約要因

先進セラミックスの世界的な市場シェアに関連する主な制約要因の 1 つは、経済的障壁と生産の複雑さの点で、他の原材料に対する競争上の優位性が欠如していることです。

その証拠として、2023年のヨーロッパセラミックス協会誌では、セラミックスの積層造形は、融点が高く、本質的に脆いため、ポリマーや金属に比べて扱いが難しいことが示されています。そのため、エンドユーザーや直接消費者にとって、製造コストと完成品のコストはともに法外に高く、価格に敏感な地域ではこの分野の導入が制限されています。

先進セラミックス 市場 歴史的調査、将来の機会、成長傾向分析

先進セラミックスメーカーの収益機会

世界中の先進セラミックスメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

プレミアム医療およびバイオセラミックス部品 |

北米 |

インプラントや高度な診断/治療機器用の生体適合性と耐摩耗性を備えたセラミックを必要とする高級医療機器メーカーからの強い需要 |

|

航空宇宙/防衛用途向け高性能セラミックス |

北米 |

軽量、耐熱性、高耐久性の材料に対する厳しい性能要件を備えた確立された航空宇宙および防衛産業 |

|

自動車・EV関連先進セラミックス(センサー、パワーエレクトロニクス、構造部品) |

ヨーロッパ |

ヨーロッパの自動車産業の変革(EV を含む)と持続可能で軽量な素材を求める規制の推進により、セラミックは自動車部品の代替として魅力的なものとなっています |

|

再生可能エネルギーとエネルギーシステム向けグリーンテクノロジーセラミックス |

Mask |

|

|

大量生産エレクトロニクスおよび半導体セラミックス |

||

|

医療・ヘルスケア用セラミックス(インプラント、診断) |

||

|

工業用、エネルギー用、インフラ用セラミックス(工業用摩耗部品、エネルギー機器、過酷な環境用途) |

||

|

新興市場におけるエレクトロニクスおよび工業用セラミックス |

||

ソース: SDKI Analytics 専門家分析

先進セラミックスの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、先進セラミックス市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

高性能航空宇宙・防衛セラミックス供給モデル |

北米 |

成熟した |

ハイブリッド(民間および公的防衛調達) |

発展した |

高い |

高度な製造および研究開発インフラストラクチャと航空宇宙および防衛からの高い需要が組み合わさり、このモデルは厳格な品質基準に基づいて高品質のセラミック部品を供給するのに適しています。 |

|

バイオセラミックス・医療機器用セラミックスモデル |

北米 |

成熟した |

高い規制基準を持つ民間主導 |

発展した |

高い |

強力な医療機器エコシステム、医療費支出、規制枠組みが、インプラントや診断機器用のバイオセラミックスの生産を支えています。 |

|

持続可能な自動車・EV用セラミックス供給モデル |

ヨーロッパ |

成熟した |

ハイブリッド(公的規制+民間自動車産業) |

発展した |

中-高 |

ヨーロッパの自動車産業の変革、厳格な環境規制、軽量/効率的な素材の推進により、このモデルではEV/自動車部品にセラミックが採用される傾向にあります。 |

|

再生可能エネルギーとグリーンマテリアルセラミックスモデル |

Mask |

|||||

|

大量生産の電子機器および半導体セラミックス製造モデル |

||||||

|

医療・ヘルスケア用セラミックス拡大モデル |

||||||

|

産業用およびエネルギーグレードのセラミック供給モデル |

||||||

|

自動車、エレクトロニクス、産業用セラミックスエントリーモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

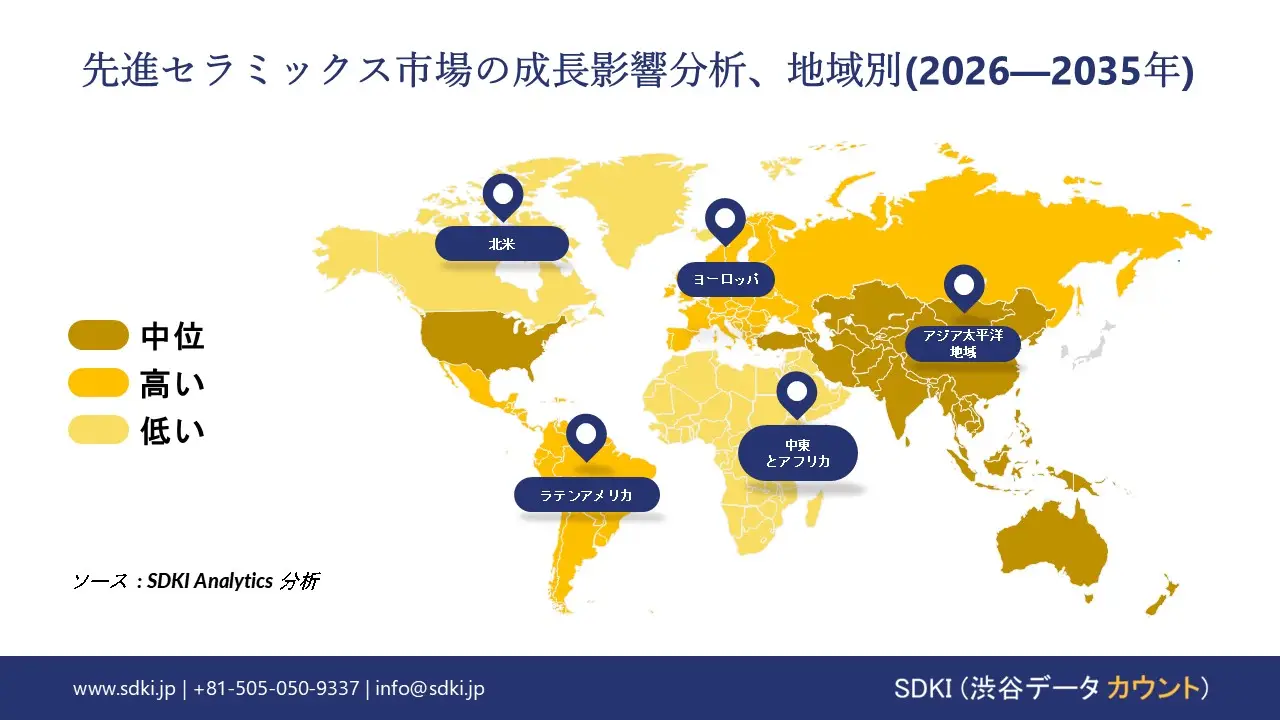

➤ 北米の先進セラミックス市場規模:

北米の先進セラミックス市場は予測期間中に急速な成長が見込まれています。この成長は、原材料の豊富な供給、幅広いセラミック製造エコシステム、そしてエンジニアリングセラミック部品への依存度が高まるハイテク産業の拡大によって支えられています。

当社の調査によると、この地域における粘土およびセラミック加工に使用される鉱物原料の生産が、重要な構造的推進力となっています。米国地質調査所の2024年の報告書によると、米国は2023年に約26百万トンの粘土を生産し、その価値は約17億米ドルに達しました。これは、伝統的なセラミックだけでなく、先進的なセラミックにも不可欠な上流資源の規模を反映しています。

- 北米の先進セラミックス市場の市場強度分析:

北米の先進セラミックス市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの先進セラミックス市場規模:

ヨーロッパの先進セラミックス市場は、その大規模な産業基盤、広範なセラミック製造の伝統、およびクリーンテクノロジー、電化、先端材料の促進に関する EU レベルの取り組みにより、予測期間内に急速な成長を遂げると予想されています。

ヨーロッパは、最も構造化され経済的に重要なセラミック産業を有しており、その中でもテクニカルセラミックスと先進セラミックスは着実に成長しています。ヨーロッパセラミック産業協会の2024年報告書によると、ヨーロッパのセラミック産業は、電子機器、医療用インプラント、水素システム、クリーンエネルギー技術といった分野における役割により、年間約300億ユーロの生産価値を生み出しています。

- ヨーロッパの先進セラミックス市場の市場強度分析:

ヨーロッパの先進セラミックス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

高い |

中-高 |

|

規制環境の複雑さ |

適度 |

高い |

中-高 |

|

原料の入手可能性 |

輸入依存 |

豊富/よく統合された |

中程度(一部輸入品) |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーン統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の先進セラミックス市場規模:

アジア太平洋地域の先進セラミックス市場は、予測期間中に45%という最大の市場シェアを維持し、5.5%のCAGRで市場を牽引し、急速な成長が見込まれています。この成長は、この地域におけるセラミック原料生産の優位性、広範な製造能力、そして電子機器、自動車部品、医療機器、再生可能エネルギーといった急速に拡大するハイテク産業によって支えられています。

米国地質調査所(USGS)の2024年の報告書によると、中国はセラミック関連の粘土、特に高性能セラミック製造に不可欠な粘土や耐火鉱物の米国総輸入量の4%を占めています。この原材料優位性は、この地域におけるアルミナ、炭化ケイ素、ジルコニア、圧電セラミックスなどの工業用セラミックスの大規模生産を促進しています。

- アジア太平洋地域の先進セラミックス市場の市場強度分析:

アジア太平洋地域の先進セラミックス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

適度 |

強い |

強い |

|

原料の入手可能性とコスト |

低/中 |

低/中 |

中 |

中 |

低い |

|

下流需要(自動車・エレクトロニクス・建設) |

高い |

高い |

中 |

高い |

中高 |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環性の採用 |

|||||

|

研究開発とイノベーションの強度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新工場への投資環境 |

|||||

|

労働力のスキルの可用性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

先進セラミックス 業界概要と競争ランドスケープ

先進セラミックス市場のメーカーシェアを独占する世界トップ10社は次のとおりです。

|

会社名 |

本社所在地国 |

先進セラミックスとの関係 |

|

CoorsTek |

米国 |

航空宇宙、医療、半導体、産業用途向け先進技術セラミックスの世界的なメーカー |

|

Morgan Advanced Materials |

イギリス |

複数の業界向けセラミック部品に特化した、先端材料工学の世界的リーダー |

|

CeramTec |

ドイツ |

医療技術、自動車、電子機器、産業用途向け高性能セラミックスの専門メーカー |

|

Saint-Gobain Ceramics |

Mask |

|

|

Kyocera Corporation |

||

|

3M Advanced Materials Division |

||

|

Rauschert GmbH |

||

|

Momentive Technologies |

||

|

CME (Ceramic Manufacturing Company) |

||

|

Carborundum Universal Limited (CUMI) |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

先進セラミックスの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| CoorsTek |

|

||

| Noritake Co., Limited | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の先進セラミックス市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

先進セラミックスとの関係 |

|

NGK Spark Plug Co., Ltd. |

日本原産 |

自動車センサー、半導体装置、エネルギー用途向け先進セラミックスの製造会社 |

|

Noritake Co., Limited |

日本原産 |

工業および電子機器用途向けのアルミナ、ジルコニア、窒化ケイ素などのファインセラミックスの製造業者 |

|

Toshiba Materials Co., Ltd. |

日本原産 |

先進セラミックスを使用した切削工具、耐摩耗部品、電子部品の製造メーカー |

|

Japan Fine Ceramics Co., Ltd. (JFC) |

Mask |

|

|

Covalent Materials Corporation (formerly Toshiba Ceramics) |

||

|

Hitachi Metals, Ltd. (now part of Proterial, Ltd.) |

||

|

IBIDEN Co., Ltd. |

||

|

Ferrotec Corporation |

||

|

Denso Corporation (Advanced Ceramics Division) |

||

|

Saint-Gobain K.K. (Japan) |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

先進セラミックス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 先進セラミックス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

先進セラミックス 市場最近の開発

世界および日本における先進セラミックス市場に関連する最近の商業的発売および技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

CoorsTek |

2025年1月、CoorsTekは決定的な法的勝利を収め、米国で股関節部品用のピンク色のバイオセラミックを販売する権利を確認しました。 |

|

Noritake Co., Limited |

2025年11月、Noritake Co., Limitedは、インドの科学産業研究評議会・学際科学技術研究所(CSIR-NIIST)との共同開発により、産業排ガス用の二酸化炭素吸着剤を開発したと発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証