- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

アクリルエマルジョン市場エグゼクティブサマリ

1) アクリルエマルジョン市場規模

当社のアクリルエマルジョン市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)3.8%で成長すると予測されています。2035年には、市場規模は125億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は83.1億米ドルでしました。規制の強化と産業の拡大が、世界の周辺地域におけるアクリルエマルジョン市場の成長を牽引する主な要因となっています。

2) アクリルエマルジョン市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるアクリルエマルジョン市場の傾向には、塗料とコーティング、接着剤とシーラント、紙と包装用コーティングなどの分野が含まれます。予測期間中にアクリルエマルジョン市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

塗料とコーティング剤 |

アジア太平洋地域 |

4.2% |

低VOC処方の見直し、インフラコーティングの需要、装飾改修の成長 |

|

接着剤とシーラント |

北米 |

4.0% |

建設用接着剤の成長、包装用接着剤の転換、OEM接着剤の需要 |

|

紙と包装用コーティング剤 |

ヨーロッパ |

3.5% |

サステナビリティパッケージの義務化、印刷インクのデジタル化、バリアコーティングの成長 |

|

建設用添加剤 |

中東とアフリカ |

4.5% |

都市化、再生可能エネルギーインフラ、スマート建築資材 |

|

繊維仕上げ剤 |

ラテンアメリカ |

3.8% |

機能性繊維加工、アパレル輸出の成長、地域製造業の拡大 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - アクリルエマルジョンは?

アクリルエマルジョンは、アクリルポリマー粒子を水中で重合して形成される混合物です。溶剤を含まず、水を使用することでVOC排出量を最小限に抑えるため、環境に非常に優しい製品です。

一次分類では、純粋アクリルエマルジョン、スチレンアクリルエマルジョン、ビニルアクリルエマルジョンに分類されます。さらに、二次分類では、熱可塑性アクリル、熱硬化性アクリル、自己架橋型アクリル、特殊機能性エマルジョンに分類されます。

4) 日本のアクリルエマルジョン市場規模:

日本のアクリルエマルジョン市場は、超高純度でフィルム形成能の高いバインダーを必要とする電子機器と医薬品市場における高精度な製造に支えられ、2035年まで複利年間成長率4.0%で拡大すると見込まれています。これは、循環型プラスチックやハイテクインフラといった国家的な取り組みによって促進されており、従来のアプリケーションだけでなく、フレキシブル包装材や医療用コーティング材などへの展開も見込まれています。経済産業省によると、2024年度には化審法に基づき319件の新規化学物質届出が行われました。接着剤、塗料、コーティング材に使用されるアクリルエマルジョン関連物質を含むこれらの物質のほとんどは低リスクに分類されましたが、その内訳を見ると、34物質が人体または環境への健康影響が懸念されることが明らかになりました。これは、日本の産業分野におけるアクリルエマルジョン原料と関連化学物質に対する規制が依然として継続していることを示しています。

- 日本の市場プレーヤーにとっての収益機会:

日本の市場プレーヤーにとって、アクリルエマルジョン市場に関連する様々な収益機会は以下のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

高性能で環境に優しい処方 |

製品認証率(例:エコマーク)、グリーンプロジェクトにおける顧客採用率 |

SDGs推進のための規制強化、企業のサステナビリティ義務、低VOC製品への消費者の嗜好 |

日本の規制当局と大手企業は持続可能性への強いコミットメントを示しており、エコラベル製品にとって好ましい環境を整えています;エンドユーザー業界では、調達プロセスに環境基準を組み込む動きが加速しています。 |

高 |

|

次世代自動車コーティング向け先進アクリル |

自動車OEMとのパートナーシップ数、耐久性試験におけるパフォーマンス指標 |

電気自動車生産への移行、軽量車両部品の需要、耐紫外線性と耐腐食性の向上の必要性 |

国内の自動車業界は、新たな基材や車両構造のための高級仕上げや特殊コーティングに注力し、大きな技術変革を遂げています;ティア1サプライヤーは、進化するOEM仕様を満たす高度な材料ソリューションを求めています。 |

高 |

|

持続可能な建設と防水のためのアクリルエマルジョン |

グリーンビルディングプロジェクトにおける市場シェア、エラストマーコーティング分野の売上成長率 |

省エネ建築改修に対する政府の優遇措置、耐久性向上のための建築基準の改正、都市再開発プロジェクト |

建物の耐久性と異常気象への耐性がますます重視されています;建設業界では、性能と環境の両方の利点を兼ね備えた、単成分で施工しやすい防水シートへの需要が高まっています。 |

中 |

|

高性能包装インク向け機能性バインダー |

Mask |

|||

|

電子機器組立用特殊接着剤 |

||||

|

抗菌性と洗浄性に優れた内装コーティング |

||||

|

繊維と不織布アプリケーション向けアクリルエマルジョン |

||||

|

ニッチな産業アプリケーション向けのカスタマイズソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本のアクリルエマルジョン市場の都道府県別内訳:

以下は、日本におけるアクリルエマルジョン市場の都道府県別内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

4.2% |

高級建築物の改修、プレミアムコーティングの需要、ハイテクコーティングの採用 |

|

大阪 |

4.0% |

製造業における工業用コーティング、都市再開発、接着剤のアップグレード |

|

神奈川 |

4.1% |

自動車用コーティングの集積、EVサプライチェーンの成長、改造需要 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

アクリルエマルジョン市場成長要因

当社のアクリルエマルジョン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

排出ガスと化学物質基準に関する規制強化:

この10年間、主要市場の規制当局は、アクリルエマルジョンの最大の最終アプリケーションである塗料、コーティング剤、ポリマー製造に直接影響を与える大気排出と製品安全規制をさらに強化する見込みです。例えば、米国環境保護庁(EPA)の新規排出源性能基準に関する規制影響分析では、より厳格な排出規制が確立され、ポリマー/樹脂製造における利用可能な最善の管理技術(BAT)要件が強化されました。これにより、設備投資が増加し、VOC排出量の少ない水性塗料が優遇されると予想されます。

EUでは、ヨーロッパ委員会が2025年2月に策定した塗料のEUエコラベル改訂案において、アクリル塗料とビニルポリマー塗料に新たな有害性と性能基準が明確に規定されています。これは、塗料メーカーに対し、アクリルエマルジョンの適合に向けた動きを促すものと考えられます。さらに、2023年以降のREACH規則の施行により、特定のポリマー添加剤と微粒子に関する文書化と使用制限が強化され、溶剤系システムのコンプライアンスコストが上昇し、水性アクリル分散液が有利になる可能性があります。これらの規制の動きにより、複数の管轄区域にまたがるコンプライアンスの視野が生まれ、低VOCアクリルエマルジョンの調達が加速し、既存企業が処方変更に投資したり、大手サプライヤーから適合製品を購入したりするようになることが期待されます。

-

建設と改修活動が塗料需要を牽引

アクリルエマルジョンは、現代の建築用塗料、接着剤、外装仕上げ材に不可欠であり、その需要は世界の建設ブームとほぼ連動して変動しています。この傾向は、建設事業が活発化している地域では、市場関係者にとっての機会が大幅に拡大することを示しています。さらに、主要経済圏全体では、政府統計が建設・改修への着実な資金流入を示しており、塗料エコシステムの拡大が続くと予想されています。

米国では、建設支出は2024年に2.15兆米ドルに達し、前年比6.5%増と大幅に増加しました。この傾向は、住宅プロジェクトと商業プロジェクトの両方が資材の需要増加を後押ししていることを示唆しています。一方、ユーロスタットのデータ分析によると、ヨーロッパでは建設活動が堅調に推移しており、下流工程の塗料消費においてより強い回復力を示しています。さらに、アジア太平洋地域では、中国国家統計局が固定資産投資が前年比3.2%増加したと報告しており、これはインフラ整備への継続的な取り組みを反映しています。これらの点を総合すると、成長の可能性が浮き彫りになります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - アクリルエマルジョン市場の世界シェア

SDKI Analyticsの専門家によると、アクリルエマルジョン市場の世界シェアに関連するレポートの洞察が以下に掲載されています:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

3.8% |

|

2025年の市場価値 |

83.1億米ドル |

|

2035年の市場価値 |

125億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

アクリルエマルジョン市場のセグメンテーション分析

アクリルエマルジョン市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、製品タイプ別、エンドユーザー産業別にセグメント化しました。

アプリケーション別に基づいて、市場は塗料とコーティング、接着剤とシーラント、紙と板紙、繊維と不織布、建設用添加剤(例:セメント改質剤)に分割されています。これらの中で、塗料とコーティングは市場をリードしており、予測期間中に世界市場シェアの45%を占めると予想されています。アクリルエマルジョンは、バランスの取れた特性と比類のない汎用性を備えているため、塗料やコーティング剤として非常に効率的に塗布できます。さらに、紫外線耐性と製品の色保持性も備えているため、工業アプリケーションで広く採用されています。厳しい規制により、環境と利害関係者の安全確保のため、塗料とコーティングにおけるアクリルエマルジョンの需要が高まっています。例えば、米国環境保護庁は、VOC排出量を年間最大90,000 トン削減することを目標としています。そのため、消費財にはVOC排出量を制限するための厳格な規制が課されています。このため、建築用コーティングには、VOC含有量が非常に低い持続可能なアクリルエマルジョンが採用されるようになっています。

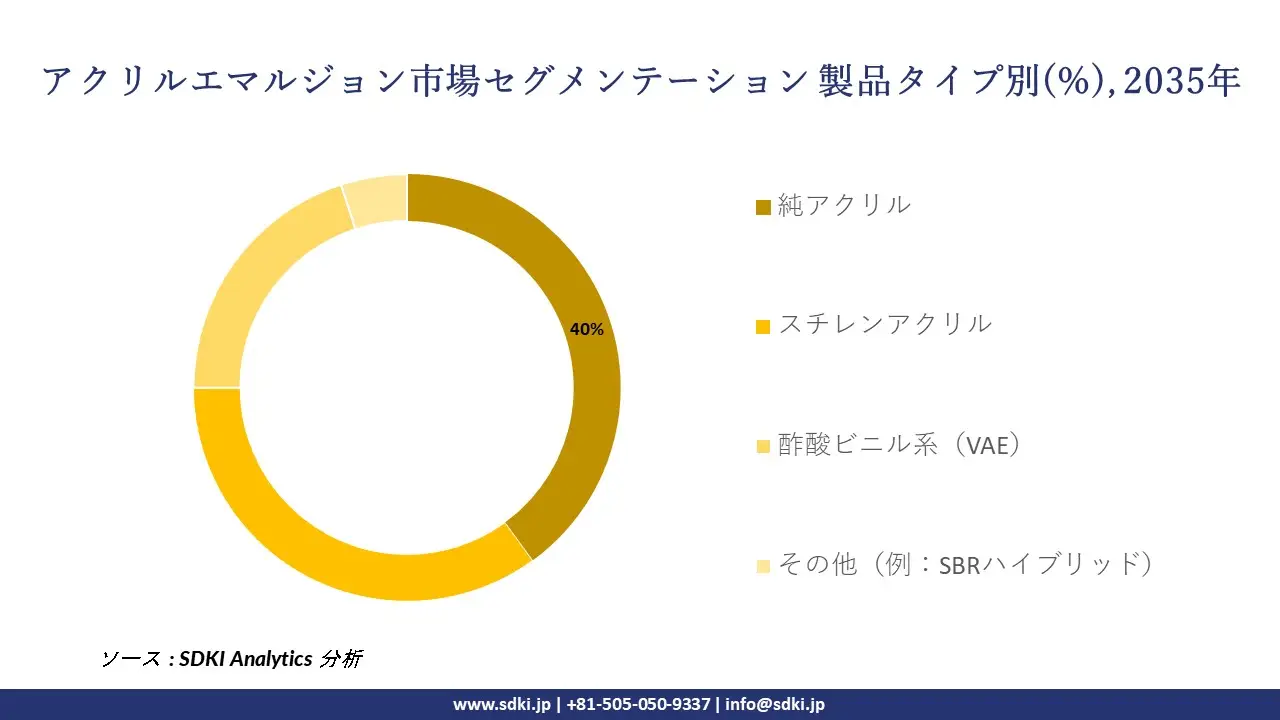

製品タイプ別に基づいて、純アクリル、スチレンアクリル、酢酸ビニル系(VAE)、その他(例:SBRハイブリッド)に分割されています。純アクリルエマルジョンは、予測期間中に世界市場シェアの40%を占めると予測されています。耐候性、酸化、加水分解などの外的要因に対する高い耐性により、建設、自動車など、様々な産業アプリケーションで広く採用されています。これにより、優れた光沢を維持し、黄ばみや脆化を軽減することができます。米国コーティング協会の調査によると、水性アルキド樹脂を含む技術の向上は、純アクリルエマルジョンとの融合を通じて、木材などの接着品質を確保します。

以下はアクリルエマルジョン市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

世界のアクリルエマルジョン市場における調査対象地域:

SDKI Analyticsの専門家は、アクリルエマルジョン市場に関する本調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

アクリルエマルジョン市場の制約要因

世界的にアクリルエマルジョン市場シェアを制約する主な要因は、メーカーに課せられた厳格なVOC規制と持続可能性基準です。アクリルエマルジョンはブチルアクリレートなどのモノマーに加え、界面活性剤や添加剤も使用しているため、各国政府はメーカーに対して厳しい規制を課しています。その結果、開発期間の長期化、追加コスト、認証費用が発生し、採用が遅れ、新規市場参入が制限されることになります。

アクリルエマルジョン市場 歴史的調査、将来の機会、成長傾向分析

アクリルエマルジョンメーカーの収益機会

世界中のアクリルエマルジョンメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

低VOC装飾塗料の拡大 |

北米 |

揮発性有機化合物(VOC)に関する規制の強化と、環境に配慮した住宅リフォーム製品に対する消費者の需要の高まり。 |

|

自動車OEM向け高性能塗料 |

ヨーロッパ |

ヨーロッパの自動車メーカーは、軽量で持続可能な素材と耐久性の高い表面仕上げへの移行を進めており、高度なアクリルエマルジョンの需要を促進しています。 |

|

フレキシブル包装向け工業用接着剤 |

アジア太平洋地域 |

アジア太平洋地域における包装業界の急速な成長と、水性接着剤に対する規制強化が相まって、アクリルエマルジョン系接着剤にビジネスチャンスが生まれています。 |

|

インフラとスマートビルディング向け塗料 |

Mask |

|

|

ラテンアメリカにおける改修・改築用塗料 |

||

|

バイオベースアクリルエマルジョン製品の発売 |

||

|

電子機器と消費財向け水性接着剤システム |

||

|

高気候地域向け特殊建築用塗料 |

||

ソース: SDKI Analytics 専門家分析

アクリルエマルジョンの世界シェア拡大のための実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、アクリルエマルジョン市場の世界シェアを分析することを目的としています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

プレミアムセグメントへの注力 |

ヨーロッパ |

成熟 |

ハイブリッド(公立/私立) |

先進国 |

高 |

確立されたコーティング/化学品業界と、高品質で持続可能な製品に対する高い購買意欲により、高付加価値アクリルエマルジョンへの事業拡大が可能となっています。 |

|

コスト効率の高い大量供給 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国から先進国へのミックス |

中 |

大規模な建設/産業需要により、メーカーはアクリルエマルジョンのスケールメリットを活用し、販売量の増加を実現できます。 |

|

ニッチ市場へのイノベーション展開のターゲット化 |

北米 |

成熟 |

私立中心 |

先進国 |

高 |

強力な研究開発インフラと規制上の優遇措置により、受容性の高い市場で新しいアクリルエマルジョン処方(バイオベース、高性能)を発売することが可能です。 |

|

インフラアップグレードの浸透 |

Mask |

|||||

|

改修と改修による拡張 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

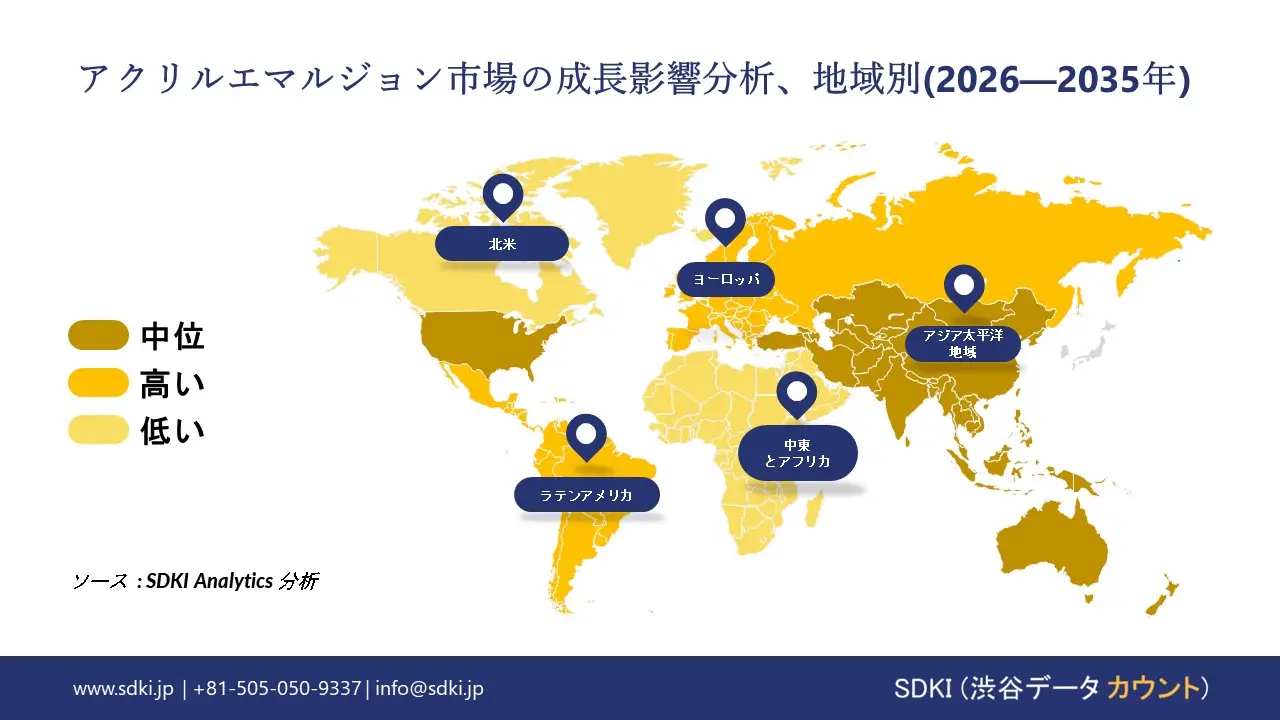

➤北米のアクリルエマルジョン市場規模:

北米は、グリーンビルディングや、米国とカナダにおける自動車と包装用塗装における技術開発により、2035年まで複利年間成長率4.8%で安定的に成長すると予想されています。主な原動力は、リサイクル可能な接着剤と高性能仕上げ剤への関心の高まり、そしてサプライチェーンの混乱時における塗布効率を向上させる自己増粘性エマルジョンの革新です。米国環境保護庁(2024年)の報告書によると、北米では低VOC建築用塗料として水性塗料が使用され、年間103,000トン以上の排出量を削減しています。当社の分析によると、これらの環境的利点により、長期的な製品の持続可能性と規制の効率性を最適化する持続可能な包装方法としてのエマルジョンの使用が15%増加すると推定されています。北米は、アルケマやルーブリゾールなどのリーダーによるナノ改質バージョンの先駆者による、革新主導のエマルジョン開発の快適さにおける戦略的な柱です。

- 北米のアクリルエマルジョン市場の市場強度分析:

北米のアクリルエマルジョン市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

塗料とコーティング材の需要 |

非常に高 |

高 |

|

接着剤とシーラントの需要 |

高 |

中程度 |

|

紙と包装材のアプリケーション |

Mask |

|

|

繊維アプリケーション |

||

|

建設活動レベル |

||

|

環境規制 |

||

|

原材料の入手可能性 |

||

|

技術革新 |

||

|

価格感度 |

||

|

輸入依存度 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのアクリルエマルジョン市場規模:

ヨーロッパは、REACH規則の厳格な規制と、大陸全体で環境に配慮した繊維と建築仕上げ材の普及拡大により、2035年まで複利年間成長率4.5%を達成すると予測されています。再生可能エネルギーへの取り組みと自動車産業の軽量化が市場の成長を牽引し、無溶剤型とハイブリッド型エマルジョンの使用を促進し、有害廃棄物の削減に貢献しています。2024年時点で、ECHAは化学物質登録に関する適合性検査を313件実施しており、EUにおける化学物質安全性への注力を示しています。当社の分析によると、この経済成長の可能性は、より高機能な配合への投資を加速させ、2030年までに建築業界におけるバイオアクリルアプリケーションが14%増加すると予想されています。SynthomerとWacker ChemieのpH応答性エマルジョンをはじめとするその他の技術革新は、ヨーロッパにおける持続可能なコーティング政策の策定をリードしています。

- ヨーロッパのアクリルエマルジョン市場の市場強度分析:

ヨーロッパのアクリルエマルジョン市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

塗料とコーティング材の需要 |

高 |

非常に高 |

高 |

|

接着剤とシーラントの需要 |

中程度 |

高 |

中程度 |

|

紙と包装材のアプリケーション |

Mask |

||

|

繊維アプリケーション |

|||

|

建設活動レベル |

|||

|

環境規制 |

|||

|

原材料の入手可能性 |

|||

|

技術革新 |

|||

|

価格感度 |

|||

|

輸入依存度 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のアクリルエマルジョン市場規模:

アジア太平洋地域のアクリルエマルジョン市場は、中国やインドをはじめとする主要経済国における都市化の進展、塗料とコーティング需要の増加、接着剤アプリケーションの増加により、2035年までに48%という大きなシェアを獲得し、市場をリードすると予想されています。この成長は、建築と繊維分野における水性と低VOC処方の需要の高まりと、地域の持続可能性要件に適合するバイオ由来モノマーへの移行によって支えられています。中国国家統計局によると、2024年の中国の建築用コーティング総生産量は12百万トンを超え、年間8%の増加率で推移すると予想されています。私たちの推定によると、この製造業の急増は、この地域のコーティング産業のダイナミズムを浮き彫りにしており、2030年までにエマルジョンベースの投資が12%増加すると見込まれています。BASFやダウなどの主要企業は、コアシェルエマルジョンの研究開発を加速させ、拡張可能で耐久性の高い水性ソリューションのパイオニアとしてのアジア太平洋地域の地位を固めています。

- アジア太平洋地域のアクリルエマルジョン市場の市場強度分析:

アジア太平洋地域のアクリルエマルジョン市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場成長の可能性 |

中程度 |

高 |

非常に高い |

高 |

中程度 |

|

塗料とコーティング材の需要 |

高 |

高 |

非常に高い |

高 |

中程度 |

|

接着剤とシーラントの需要 |

高 |

高 |

高い |

中 |

低 |

|

紙と包装材のアプリケーション |

Mask |

||||

|

繊維アプリケーション |

|||||

|

建設活動レベル |

|||||

|

環境規制 |

|||||

|

原材料の入手可能性 |

|||||

|

技術革新 |

|||||

|

価格感度 |

|||||

|

輸入依存度 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

アクリルエマルジョン業界概要と競争ランドスケープ

アクリルエマルジョン市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

アクリルエマルジョンとの関係 |

|

Arkema S.A. |

フランス |

ENCORとCELOCORブランドの塗料と建設用アクリルエマルジョンの世界的メーカー |

|

Trinseo PLC |

米国 |

塗料、コーティング材、繊維、接着剤用のアクリルバインダーとエマルジョンの世界的大手メーカー |

|

Wacker Chemie AG |

ドイツ |

VINNAPAS®とVINNOLブランドの塗料とコーティング材を含むバインダー分散液とポリマーパウダーの大手メーカー |

|

OMNOVA Solutions (Synthomer plc) |

Mask |

|

|

Celanese Corporation |

||

|

BASF SE |

||

|

Dow Chemical Company |

||

|

LG Chem |

||

|

Asian Paints Limited |

||

|

Synthomer plc |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

アクリルエマルジョンの世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| The Sherwin-Williams Company |

|

||

| Nippon Paint Holdings Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のアクリルエマルジョン市場のトップ10メーカーシェアを占めるのは次のとおりです:

|

会社名 |

事業状況 |

アクリルエマルジョンとの関係 |

|

Mitsubishi Chemical Group |

日本発祥 |

塗料、インク、接着剤用のアクリルエマルジョンポリマーをDIANALなどのブランドで製造と販売しています。 |

|

DIC Corporation |

日本発祥 |

グラフィックアート、コーティング、接着剤用のアクリルエマルジョンの豊富なポートフォリオを持つグローバル化学会社です。 |

|

Nippon Shokubai Co., Ltd. |

日本発祥 |

アクリル酸とその誘導体の主要メーカーであり、高吸水性ポリマー、塗料、繊維製品向けの幅広いアクリルエマルジョンを製造しています。 |

|

TOAGOSEI CO., LTD. |

Mask |

|

|

Zeon Corporation |

||

|

Aica Kogyo Co., Ltd. |

||

|

KANEKA CORPORATION |

||

|

Sanyo Chemical Industries, Ltd. |

||

|

SEKISUI CHEMICAL CO., LTD. |

||

|

Unitika Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

アクリルエマルジョン 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます アクリルエマルジョン 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

アクリルエマルジョン市場最近の開発

日本だけでなく世界的にアクリルエマルジョン市場に関連する最近の商業的発売や技術の進歩のいくつかは次のとおりです:

|

月と年 |

関係企業/機関 |

アクリルエマルジョン市場との関連性 |

|---|---|---|

|

2024年4月 |

Lubrizol |

Lubrizolは、世界的な需要の高まりに対応するため、アクリルエマルジョンの製造能力を拡張するための投資を発表しました。これは、供給能力の向上と、コーティング、接着剤、建設アプリケーションの成長支援を通じて、アクリルエマルジョン市場を直接的に強化するものです。 |

|

2025年10月 |

Evonik Industries |

Evonikは、アジア地域でのプレゼンスを強化し、高まる需要に対応するため、アジアに新たなアルミニウム特殊工場を開設すると発表しました。これは、アクリルエマルジョン市場との関連性を示しており、特殊化学品の地域展開が、アクリルエマルジョンが主要なバインダーであるコーティングや接着剤などの川下産業をどのように支えているかを強調しています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証