- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ホールエクソームシーケンス市場エグゼクティブサマリ

1) ホールエクソームシーケンス市場規模

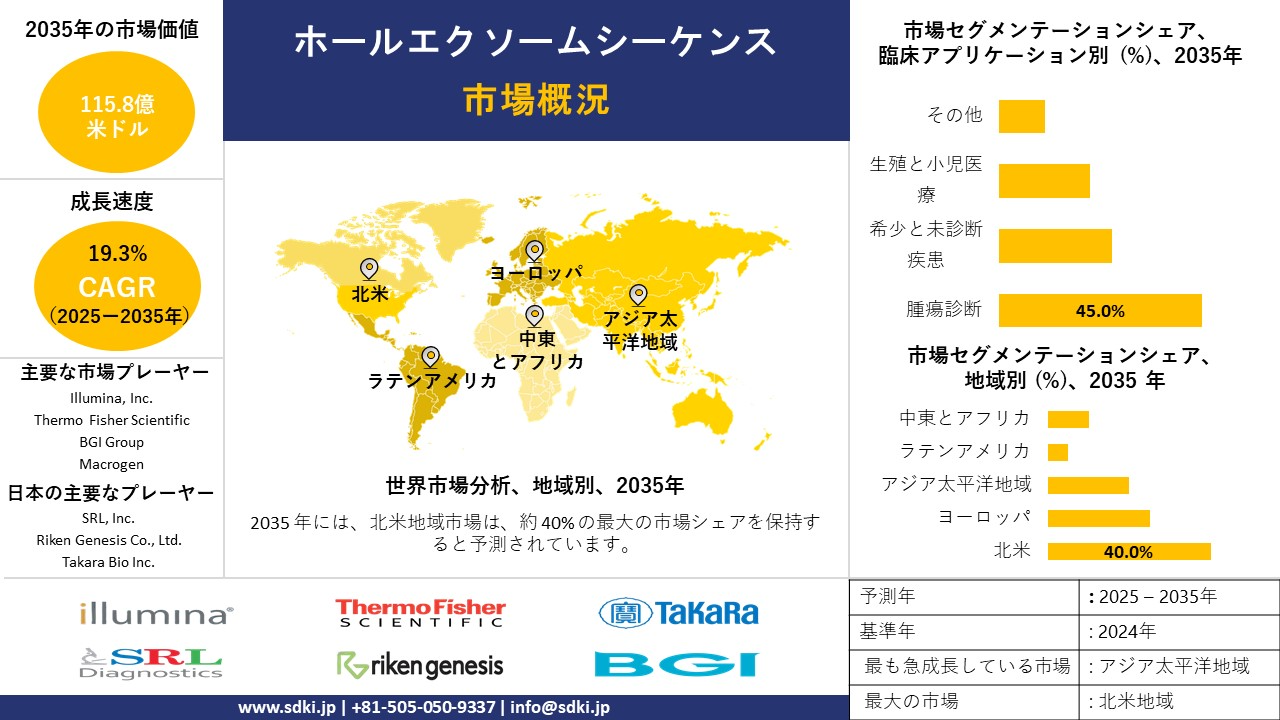

ホールエクソームシーケンス市場に関する当社の調査レポートによると、市場は予測期間(2025―2035年)において年平均成長率(CAGR)19.3%で成長すると予想されています。2035年には、市場規模は115.8億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は16.4億米ドルでしました。精密医療の普及と希少疾患診断の増加により、世界市場においてホールエクソームシーケンスの需要が高まっています。

2) ホールエクソームシーケンス市場の傾向 – 好調な推移を示すセクション

SDKI Analyticsの専門家によると、予測期間中に予測されるホールエクソームシーケンス市場の傾向には、消耗品(キットと試薬)、機器/シーケンシングシステム、バイオインフォマティクスとデータ分析などの分野が含まれます。予測期間中にホールエクソームシーケンス市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025‑2035年) % |

主な成長要因 |

|

消耗品(キットと試薬) |

北米 |

18.4% |

試薬需要の高まり、規模の経済、化学薬品コストの削減 |

|

機器/シーケンシングシステム |

北米 |

18.4% |

ハードウェアのイノベーション、スループットの拡張、機器のアップグレード |

|

バイオインフォマティクスとデータ解析 |

アジア太平洋地域 / 北米 |

~20.1% |

AIパイプライン、クラウドゲノミクス、変異解析の需要 |

|

サービスとサンプル調製 |

ヨーロッパ / 北米 |

18.4% |

アウトソーシングによるシーケンシングの需要、専門ラボ、臨床診断の拡大 |

|

アプリケーション:希少疾患/腫瘍学 |

北米 |

18.4% |

精密医療、遺伝子疾患診断、腫瘍遺伝子検査の成長 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 –ホールエクソームシーケンスとは何ですか?

ホールエクソームシーケンス(WES)は、遺伝子のタンパク質コード領域(総称してエクソーム)のシーケンシングに重点を置いたゲノム解析技術です。この手法は、様々な疾患の原因となる遺伝子変異を特定するための費用対効果の高いアプローチです。

さらに、ホールエクソームシーケンス市場は、この特定の診断と研究方法に関連する製品やサービスと関連しています。例えば、シーケンシングプラットフォーム、ターゲットキャプチャキットの販売、研究所や専門企業による分析サービスの提供などが含まれます。

4) 日本のホールエクソームシーケンス市場規模:

日本のホールエクソームシーケンス市場は、2035年までに年平均成長率(CAGR)7.5%で成長すると予測されています。この成長は、精密腫瘍学、希少疾患診断、薬理ゲノミクスへの関心の高まりによって牽引されています。標準的な診断ワークフローへのWESの統合が進み、シーケンスコストが低下していることから、病院やゲノム研究センターにおけるWESの導入が進んでいます。

政府の支援もこの傾向を後押ししており、2023年7月、国立研究開発法人日本医療研究開発機構(AMED)は、創薬に向けたゲノム研究を支援するため、振興調整費を用いた3年間の新たな資金提供制度を発表しました。この取り組みは、トランスレーショナルゲノミクスの促進とエクソームシーケンスプロジェクトの基盤強化に役立ちます。さらに、2023年6月に成立したゲノム医療推進法も、ゲノム医療に関する国家計画の策定と遺伝的差別の防止を義務付けています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ホールエクソームシーケンス市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

希少疾患の臨床診断 |

診断率、診断までの時間短縮 |

高齢化、高いアンメットメディカルニーズ、高度な検査を支援する規制枠組み |

これまで診断できなかった疾患の確定診断を求める文化的な変化が顕著になり、「診断の道のり」が短縮されています;日本の病院では、医師教育や患者支援団体の支援を受け、遺伝子診断を標準治療に組み込むケースが増えています。 |

高 |

|

医薬品開発のための薬理ゲノミクス |

臨床試験への登録効率、創薬標的発見率 |

国内製薬企業による多額の研究開発投資、腫瘍学における個別化医療の必要性、「健康、医療、福祉ビジョン2035」などの政府の取り組み |

製薬会社は、遺伝子マーカーを用いて患者集団を層別化することで、臨床試験の成功率向上に積極的に取り組んでいます;市場は、学術機関、国立研究機関、民間企業が緊密に連携し、日本人特有の新たな薬剤と遺伝子の相互作用を特定していることが特徴です。 |

中 |

|

がんゲノミクスとコンパニオン診断 |

特定された実用的な変異の数、コンパニオン診断薬の承認率 |

がんの有病率の高さ、堅調な腫瘍診断市場、がんにおける包括的ゲノムプロファイリングの保険償還 |

腫瘍専門医は、標的療法や免疫療法の指針として、包括的なゲノムプロファイリングを急速に導入しています;特に複雑ながんや転移性がんにおいては、臨床現場は単一遺伝子検査から複数遺伝子パネルやWESへと移行しており、シーケンシングに加えて、高度なバイオインフォマティクス解釈サービスに対する需要が高まっています。 |

高 |

|

予防医療とウェルネススクリーニング |

Mask |

|||

|

リプロダクティブヘルスとキャリアスクリーニング |

||||

|

データ‐アズ‐ア‐サービス(DaaS)とバイオバンクとのパートナーシップ |

||||

|

統合バイオインフォマティクス解析プラットフォーム |

||||

|

長期的健康モニタリングと再解析サービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本のホールエクソームシーケンス市場の都道府県別内訳:

以下は、日本におけるホールエクソームシーケンス市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (2025-2035年) |

主な成長要因 |

|

東京 |

20.8% |

病院と研究センターの集中、早期の技術導入、一人当たりの高い需要 |

|

大阪 |

19.5% |

地域の医科大学、バイオテクノロジークラスター、臨床試験 |

|

神奈川 |

19.0% |

東京への近接性、先進的な病院ネットワーク、医療研究の波及効果 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

ホールエクソームシーケンス市場成長要因

当社のホールエクソームシーケンス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

政府資金による人口ゲノムと臨床ゲノムプログラムが持続的な調達需要を創出:

当社のアナリストチームは、大規模な公的資金によるゲノムプログラムが、エピソードシーケンシング購入をWESのための長期的かつ予測可能な調達フローに転換するという重要な傾向を特定しました。例えば、米国国立衛生研究所(NIH)は2024年8月にRFA-HG-24-023を発行し、実用化可能な疾患を対象とした人口ゲノムスクリーニングパイロットの一環としてシーケンシングセンターに資金を提供しました。これは、ハイスループットシーケンシング能力と関連するエクソームワークフローを必要とする、明確な複数年にわたるメカニズムです。

NHSイングランドの国家ゲノム検査ディレクトリとNHSにおけるゲノム医療の加速プログラムは、WES/WGSを希少疾患と腫瘍診断の標準的な臨床経路として正式に認定し、病院全体でボリュームコミットメントを生み出しています。同時に、主要サプライヤー(イルミナ)は、集団/臨床プロジェクトへの供給プログラムを拡大しています。イルミナの最近の提携発表や2024年度の報告書では、集団シーケンシングイニシアチブを支援するための継続的な資本と試薬供給コミットメントが示されています。政府の明確な資金要請(NIH)、国家プログラム義務(NHS England)、サプライヤーの生産能力拡大(イルミナ)が相まって、政策意図はWES機器、試薬、とインフォマティクスに関する複数年の購入ロードマップへと転換される準備が整っています。

-

NGS/WESに対する公的保険償還と適用範囲の拡大、臨床請求と規模の拡大:

当社のアナリストは、主要な保険支払者による適用範囲の決定とコーディングポリシーを特定しました。これらの決定は、検査機関がNGSベースの診断検査に対して請求できるようにすることで、対象となる臨床WES市場の拡大につながることが期待されます。例えば、米国では、メディケア メディケイド サービスセンター(CMS)による次世代シーケンシング(NGS)の全国適用範囲決定(NCD)(NCD 90.2)と、関連するMolDX請求ガイダンスのコーディングパスウェイ(例:CPTコード81459/81479、DEX Zコード、体細胞と生殖細胞検査の適用範囲ルール)が定められています。

さらに、この傾向は、病院における臨床エクソーム検査の導入を阻害する保険償還の不確実性を軽減すると考えられます。イギリスでは、NHSイングランドのゲノムサービスが、国家ゲノム検査ディレクトリ(2024年7月更新)において適格な適応症を指定しており、これは国が資金提供する臨床経路がエクソームシーケンシングの患者への償還と紹介を行うことを示しています。これらの正式な保険適用経路は、病院の意思決定者の経済状況に変化をもたらすと予想されており、検査は助成金によるパイロットから償還対象の臨床サービスへと移行し、検査室あたりの検査件数が増加し、試薬と機器サプライヤーのユニットエコノミクスが改善されます。支払者ポリシーの明確化(CMS)と国家プログラムの償還(NHS)は、WESの臨床需要を促進する態勢を整えています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ホールエクソームシーケンス市場の世界シェア

SDKI Analyticsの専門家によると、以下に共有されているレポートの洞察は、ホールエクソームシーケンス市場の世界シェアに関連しています:

|

レポートの洞察 |

|

|

CAGR |

19.3% |

|

2024年の市場価値 |

16.4億米ドル |

|

2035年の市場価値 |

115.8億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ホールエクソームシーケンス市場セグメンテーション分析

ホールエクソームシーケンス市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を臨床アプリケーション別、エンドユーザー別、技術別、サービスタイプ別にセグメント化しました。

臨床アプリケーション別に基づいて、市場は腫瘍診断、希少と未診断疾患、生殖と小児医療、その他に分割されています。これらの中で、腫瘍診断は市場をリードしており、2035年までに世界市場シェアの45%を占めると予想されています。デュアルプラクティスパラダイムと高い実用性に対する高い需要により、腫瘍診断におけるホールエクソームシーケンスの適用率が拡大しています。腫瘍診断の量は増加しており、医学の進歩は治療介入への高い需要を生み出しています。これは、腫瘍治療におけるホールエクソームシーケンスの市場成長に大きな影響を与えています。これにより、診断プロセスにおいて体細胞DNAと生殖細胞DNAの解析にWESを活用できるようになります。これにより、1回の検査で患者のがん遺伝子の絶対的な状態を把握することが可能になります。世界的な高齢化の進展はがん患者の増加につながり、市場を急速に拡大させる可能性があります。

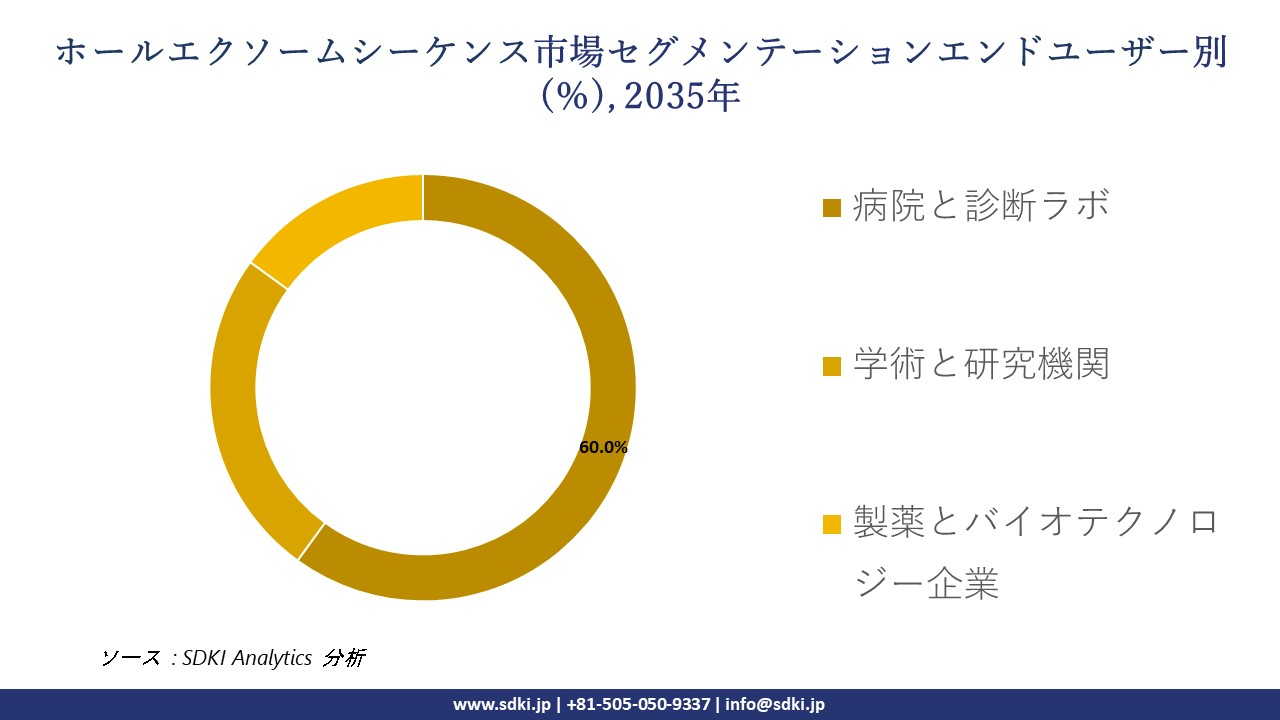

エンドユーザー別に基づいて、病院と診断ラボ、学術と研究機関、製薬とバイオテクノロジー企業に分割されています。予測期間中、病院と診断ラボは世界市場シェアの60%を獲得すると予測されています。厳格な規制ゲートキーピング、多職種チームの存在、そして臨床統合は、病院と診断におけるホールエクソームシーケンスの利用率向上を牽引する主な要因です。病院と診断は、患者の臨床経過に合わせて完全なWES検査を実施できる唯一の機関と考えられています。厳格な規制ゲートキーピングの存在により、シーケンシングの品質と信頼性が維持されています。WES検査の実施には、腫瘍専門医、遺伝専門医など、必要なエコシステムの存在が強く求められます。これは病院と診断センターで広く利用可能であり、多くの患者数を引き寄せています。

以下は、ホールエクソームシーケンス市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

臨床アプリケーション別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

|

サービスタイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界のホールエクソームシーケンス市場で調査された地域:

SDKI Analyticsの専門家は、このホールエクソームシーケンス市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ホールエクソームシーケンス市場の制約要因

世界的なホールエクソームシーケンス市場シェアを制約する大きな要因の一つは、意義不明な変異体の解釈であり、これは大きな課題となっています。同定された膨大な数の遺伝子変異体、特に意義不明な変異体(VUS)の臨床的解釈は困難です。VUSとは、疾患リスクが不明な遺伝子変異であり、臨床医にとって確定診断を下す上で大きな課題となっています。さらに、こうした結論の出ない所見の頻度が高いことは、患者の不安を招き、不必要な追跡検査を招き、結果の即時的な臨床的有用性を制限し、日常診療への導入における大きな障壁となっています。

ホールエクソームシーケンス市場 歴史的調査、将来の機会、成長傾向分析

-

ホールエクソームシーケンスメーカーの収益機会

世界中のホールエクソームシーケンスメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

統合型AI駆動型バイオインフォマティクスモジュール |

北米 |

シームレスなエンドツーエンドソリューションへの需要により、ベンダーは分析機能とハードウェアをバンドルする傾向にあります。 |

|

新興研究室向け低価格試薬キット |

アジア太平洋地域 |

予算が限られている小規模な臨床研究室や研究室では、手頃な価格の試薬を求めるケースが増えています。 |

|

小型/ベンチトップ型シーケンサー |

ヨーロッパ |

分散型の環境(小規模病院、地方の研究所)における、省スペースプラットフォームの需要が高まっています。 |

|

臨床認証と規制グレードキット |

Mask |

|

|

試薬レンタル/サブスクリプションモデル |

||

|

ターンキーサービス+機器パッケージ |

||

|

国家ゲノミクスイニシアチブとの戦略的パートナーシップ |

||

|

希少疾患パネル向け消耗品の専門化 |

||

ソース: SDKI Analytics 専門家分析

-

ホールエクソームシーケンスシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、ホールエクソームシーケンス市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEM直販とサービスセンター |

北米 |

成熟 |

ハイブリッド / 民間と公立 |

先進国 |

高 |

成熟市場は、直接的なプレゼンス、サービスネットワーク、プレミアムサポートをサポートします。 |

|

流通+チャネルパートナー |

ラテンアメリカ |

新興 |

ハイブリッド / 民間と公立 |

新興国 |

中 |

現地の販売代理店は、規制、物流、関係構築の障壁を軽減します。 |

|

リース/試薬サブスクリプションのハイブリッド |

中東とアフリカ |

新興市場 |

公立と民間の混合 |

発展途上国 |

低 |

資本予算は低く、サブスクリプション方式により参入障壁が低くなります。 |

|

官民パートナーシップ |

Mask |

|||||

|

ターンキーラボフランチャイズ/ラボ・イン・ア・ボックスモデル |

||||||

|

地域製造/現地ライセンス |

||||||

|

臨床認証+現地法規制遵守 |

||||||

|

アウトソーシング物流+遠隔診断クラウドモデル |

||||||

ソース: SDKI Analytics 専門家分析

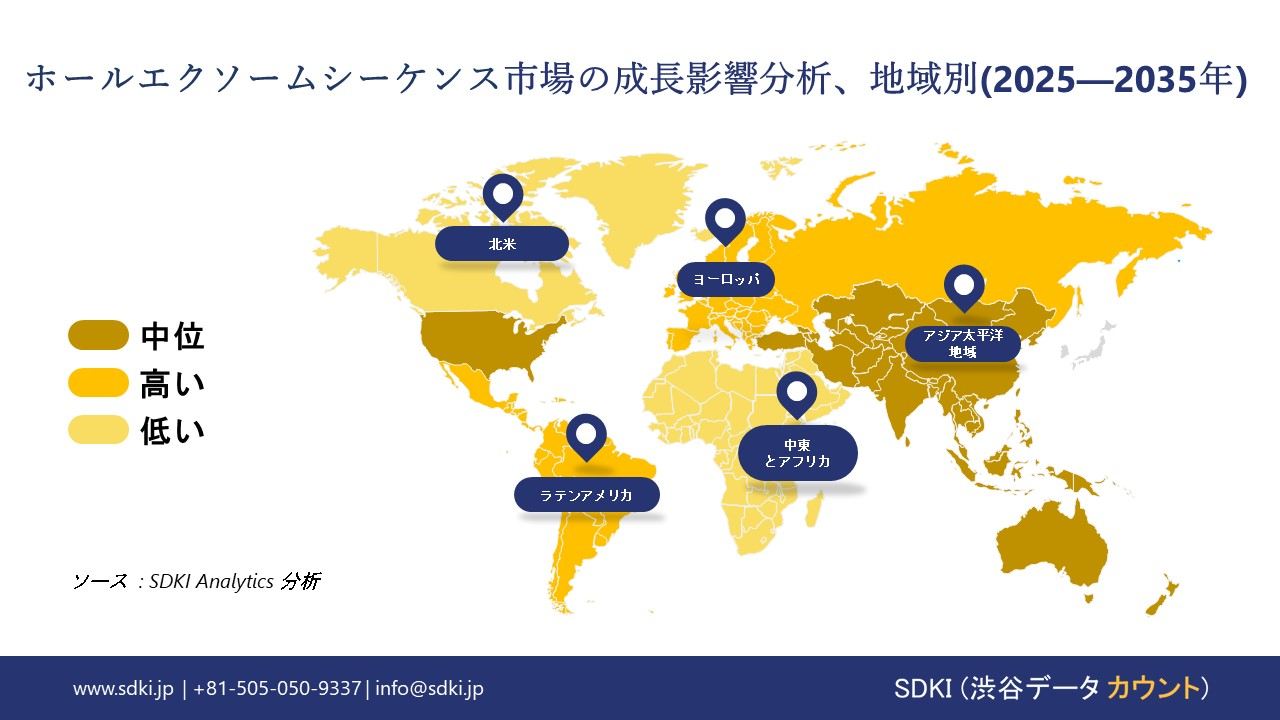

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のホールエクソームシーケンス市場規模:

ホールエクソームシーケンス市場は、北米が2035年までに40%のシェアを占め、市場を独占すると予測されています。この成長は、米国とカナダにおける先進的なゲノミクスセンターの設立と、希少疾患や腫瘍学の診断における広範な臨床利用、そしてAll of UsなどのNIH支援プログラムにおける集団健康状態の把握のためのゲノムシーケンシングの導入によるものです。

さらに、2025年2月には、All of Us研究プログラムはゲノムデータセットを約70%拡大し、現在414,000人以上の全ゲノム配列情報を収録していると発表しました。

イルミナなどの企業は、クラウドベースの分析を最適化し、バリアントコールを通じて神経発達障害の発見をスケーラブルにしています。このリーダーシップは、良好な償還制度とバイオ医薬品企業との良好な関係によって強化されており、北米はWESを活用した精密医療の世界的リーダーとなっています。

- 北米のホールエクソームシーケンス市場の市場強度分析:

北米のホールエクソームシーケンス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い - 患者数が多く、保険償還制度が充実しており、臨床診断と研究において高い導入率を誇っています。 |

高 - 堅固な公的医療制度、集中化された検査ネットワークがあるが、予算サイクルの影響で導入が遅れています。 |

|

規制環境の複雑さ |

複雑 - 体外診断用医薬品(IVD)に対するFDAの監督(例:FDA承認キット)、LDTに対するCLIA/CAPラボ認定、と州レベルの規制。 |

複雑 - 体外診断用医薬品(IVD)はカナダ保健省の認可を受けており、州保健当局による臨床検査(LDT)の厳格な監督体制が整っています。 |

|

臨床導入と統合 |

高い - 主要な大学医療センターに統合されており、腫瘍学、希少疾患、出生前診断における利用が拡大しています。 |

中高 - 希少疾患については州レベルの紹介センターで導入されているが、腫瘍学やその他の適応症については導入が遅れています。 |

|

保険償還の状況 |

Mask |

|

|

研究開発とイノベーションの集積度 |

||

|

バイオインフォマティクスとデータ分析能力 |

||

|

臨床試験活動 |

||

|

データプライバシーとセキュリティ規制 |

||

|

医師教育と遺伝カウンセリング |

||

|

競争環境 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

相互運用性と電子カルテの統合 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのホールエクソームシーケンス市場規模:

ヨーロッパ市場は、1+ Million Genomesイニシアチブなどの汎ヨーロッパ的な取り組みに牽引され、2035年までに年平均成長率7.0%で拡大すると予測されています。WESは、ドイツ、イギリス、フランスにおける遺伝性癌や薬理ゲノム学をターゲットとしています。

ELIXIRの支援を受け、この地域における標準化された標準への注力は、メンデル遺伝性疾患の研究における国境を越えたデータ共有を支援し、EMAの承認は臨床プロセスにおけるバイオインフォマティクスツールの利用を簡素化します。例えば、1+ Million Genomes(1+MG)イニシアチブは、2023―2027年の間にのスケールアップと持続可能性フェーズに関する新たなロードマップを策定しており、EU加盟国間の連邦ゲノムインフラの構築へのコミットメントも含まれています。

サーモフィッシャーのようなデジタル戦略企業は、GDPRに準拠し、倫理的なゲノム研究を実施するために、ポイントオブケアの現場で使用できるポータブルシーケンサーを開発しています。この開発はヨーロッパの協力的な取り組みを反映しており、学術コンソーシアムは遺伝性疾患の早期介入を提供するためにWESへの平等なアクセスを提供しています。

- ヨーロッパのホールエクソームシーケンス市場の市場強度分析:

ヨーロッパのホールエクソームシーケンス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高水準 - NHSゲノム医療サービスは体系的なパスウェイを提供し、強力な研究基盤を構築しています。 |

高:大規模な医療市場、高品質な医薬品、そして臨床ケアへの統合が進んでいます。 |

高水準 - 国家ゲノム医療計画(Plan France Médecine Génomique 2025)が、中央集権的な導入を推進しています。 |

|

規制環境の複雑さ |

複雑性 - UKCAはBrexit後の対応を定め、MHRAによる監督体制が整備されています。導入にはNICEのガイダンスが不可欠です。 |

複雑:EU IVDRコンプライアンス、BfArMとG-BAによる厳格な償還要件。 |

複雑 - EU IVDR(体外診断用医薬品)の遵守、厳格なANSM(フランス国立医療システム)の監督、HAS(医療経済評価)による医療経済評価が極めて重要です。 |

|

臨床導入と統合 |

体系性 - 希少疾患とがん治療においてNHSに組み込まれており、ゲノム研究ハブを通じた標準化されたパスウェイが整備されています。 |

成長:希少疾患と腫瘍学における大学病院での導入が拡大。イギリスよりも分散化が進んでいます。 |

中央集権化 - 少数のハイスループットシーケンシングプラットフォームを備えたハブアンドスポークモデルへの移行です。 |

|

保険償還の状況 |

Mask |

||

|

研究開発とイノベーションの集積度 |

|||

|

バイオインフォマティクスとデータ分析能力 |

|||

|

臨床試験活動 |

|||

|

データプライバシーとセキュリティ規制 |

|||

|

医師教育と遺伝カウンセリング |

|||

|

競争環境 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

相互運用性と電子カルテの統合 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のホールエクソームシーケンス市場規模:

アジア太平洋地域は、2035年まで約10.0%の年平均成長率(CAGR)で成長すると見込まれています。この成長は、中国とインドにおけるバイオテクノロジー投資の急増によるもので、WESは大規模バイオバンクを通じて、腫瘍学と生殖遺伝学における多様な祖先を扱うことができます。

出生前診断や感染症モニタリングに使用されるシーケンシングセンターは、人口の多い国における先天異常の発生率の高さに対処するため、政府の制度を通じて資金提供されています。例えば、インド政府は2025年1月、GenomeIndiaプロジェクトの一環として、10,000人のインド人の全ゲノムシーケンシング結果を公表し、現在、インド生物データセンター(IBDC)を通じて公開されています。これは、精密診断を可能にするゲノムリソースの確保に向けた大きな飛躍となるでします。

BGI Genomicsのような企業も、移動式ラボを立ち上げることで、都市部と地方部間のアクセス障壁を克服するために、AIを活用したエクソーム解析プラットフォームを導入しています。こうした動きにより、この地域はゲノミクスの拠点となり、国際的なパートナーシップによって個別化診断はより手頃な価格で革新的なものとなっています。

- アジア太平洋地域のホールエクソームシーケンス市場の市場強度分析:

アジア太平洋地域のホールエクソームシーケンス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

高い - 人口の高齢化、高度な医療、ゲノム医療に対する政府の支援があるものの、導入は慎重 |

非常に高い - テクノロジーに精通した国民、強力な政府支援(韓国ゲノムプロジェクト)、新しい診断法の急速な導入 |

低-中程度 - 主要都市部で増加しているが、医療費とインフラの制約があります。 |

非常に高い - 人口規模が大きく、政府による大規模なゲノミクス研究の取り組みがあり、バイオテクノロジー分野が急成長しています。 |

高水準 - 人口が多く、遺伝性疾患の負担が増大し、シーケンシングは費用対効果が高いものの、インフラ整備が限られています。 |

|

規制環境の複雑さ |

複雑 - 臨床試験にはPMDAの承認が必要、厳格な検証と品質基準が必要 |

複雑 - 体外診断薬は食品医薬品局(MFDS)の承認が必要であり、保険償還には現地の臨床データが必要 |

中程度 - MDA(マレーシア開発庁)の規制枠組みがあり、多くの検査が国際的な承認(FDA/CE)に依存しています。 |

複雑かつ進化中 - NMPA(国立医薬品食品衛生局)の承認プロセスがあり、現地での臨床試験が必要で、厳格なデータプライバシー法が存在します。 |

複雑 - CDSCOが医療機器を規制し、ICMRがガイドラインを提供している。規制の明確化は進展しつつあります。 |

|

臨床導入と統合 |

成長 - 希少疾患やがんの治療に大学病院で利用されているが、日常診療への導入は遅い |

急速に導入 - 腫瘍学、希少疾患、出生前診断のために主要病院に統合されています。 |

初期段階 - 希少疾患の診断は、少数の三次医療機関と民間センターに限定されています。 |

急速に拡大中 - 大都市の一流病院で広く普及しており、腫瘍学や希少疾患の治療に利用されています。 |

新興 - 大都市圏の企業病院や一流の診断チェーンに集中しています。 |

|

保険償還の状況 |

Mask |

||||

|

研究開発とイノベーションの集積度 |

|||||

|

バイオインフォマティクスとデータ分析能力 |

|||||

|

臨床試験活動 |

|||||

|

データプライバシーとセキュリティ規制 |

|||||

|

医師教育と遺伝カウンセリング |

|||||

|

競争環境 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

相互運用性と電子カルテの統合 |

|||||

ソース: SDKI Analytics 専門家分析

ホールエクソームシーケンス業界概要と競争ランドスケープ

ホールエクソームシーケンス市場のメーカーシェアを独占する世界トップ10社は次のとおりです:

|

会社名 |

本社所在地 |

ホールエクソームシーケンスとの関係 |

|

Illumina, Inc. |

米国 |

WES(Wide Exome Sequence)に使用されるシーケンスプラットフォーム(NovaSeq、NextSeq)とエクソームエンリッチメントキット(Nextera Flex for Enrichment)を提供します。 |

|

Thermo Fisher Scientific |

米国 |

ターゲットエクソームシーケンス用に、Ion AmpliSeq Exome KitとIon GeneStudio S5シリーズのシーケンスソリューションを提供します。 |

|

BGI Group |

中国 |

BGI Genomicsプラットフォームを通じて、臨床と研究向けのホールエクソームシーケンスサービスを提供します。 |

|

Macrogen |

Mask |

|

|

Novogene Co., Ltd. |

||

|

Eurofins Genomics |

||

|

Azenta Life Sciences |

||

|

MedGenome |

||

|

Genomics Malaysia |

||

|

Veritas Genetics |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

ホールエクソームシーケンスの世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Riken |

|

||

| Mayo Clinic | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のホールエクソームシーケンス市場のメーカーシェアを独占する上位10社は以下のとおりです:

|

会社名 |

事業状況 |

ホールエクソームシーケンスとの関係 |

|

SRL, Inc. |

日本発祥 |

遺伝子検査部門を通じて、遺伝性疾患とがんを対象とした臨床エクソームシーケンシングサービスを提供しています。 |

|

Riken Genesis Co., Ltd. |

日本発祥 |

希少遺伝性疾患の診断のための「臨床エクソーム」と「トリオスエクソーム」シーケンシングサービスを提供しています。 |

|

Takara Bio Inc. |

日本発祥 |

高性能エクソームキャプチャー用の「KAPA HyperExome」プローブキットと関連試薬を開発と販売しています。 |

|

Agilent Technologies |

Mask |

|

|

FALCO biosystems Ltd. |

||

|

Kirin Holdings Company |

||

|

BMS Laboratory, Inc. |

||

|

GenScript Biotech |

||

|

Cell Engineering Corporation |

||

|

Toyobo Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

ホールエクソームシーケンス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ホールエクソームシーケンス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ホールエクソームシーケンス市場最近の開発

日本だけでなく世界全体で、ホールエクソームシーケンス市場に関連する最近の商業的発売や技術の進歩のいくつかは次のとおりです:

|

月と年 |

関係企業/機関 |

ホールエクソームシーケンス市場との連携 |

|---|---|---|

|

May 2025 |

Roche |

Rocheは、がん診断と個別化医療における新たな進歩を発表し、がんの精密治療への注力を強化しました;これは、標的治療と診断技術の革新を補完する包括的なゲノム情報への需要を喚起し、ホールエクソームシーケンス市場を後押しするものです。 |

|

May 2025 |

Illumina & Japan’s Pharmaceuticals と Medical Devices Agency (PMDA) |

Illuminaは、がんを対象とした包括的ゲノムプロファイリング(CGP)検査について、日本で規制当局の承認を取得し、より広範な臨床応用が可能になりました;これは、ゲノムプロファイリングががん研究における標準ツールとして確立され、シーケンシングに基づく診断へのアクセスが拡大することで、ホールエクソームシーケンス市場を直接的に強化するものです。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証