- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

水電解装置市場規模

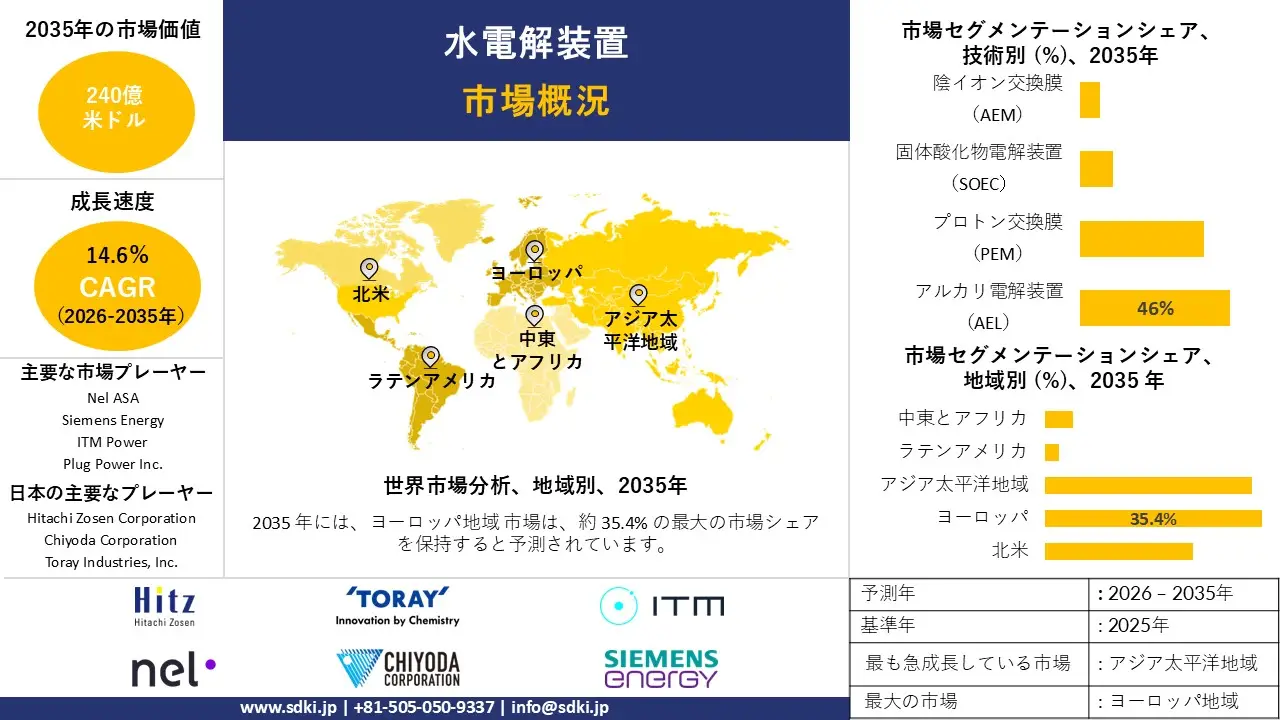

当社の水電解装置市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)14.6%で成長すると予想されています。2035年には、市場規模は240億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は60億米ドルでしました。

当社の水電解装置市場調査によると、予測期間中、ヨーロッパ市場が約35.4%の市場シェアを占め、最大のシェアを占めると予想されています。一方、アジア太平洋地域は最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。これは、グリーン水素への投資の増加、政府の支援政策、そして主要経済圏における再生可能エネルギーの急速な拡大によるものです。

水電解装置市場分析

水電解装置は、電源、電極、基板、ガス分離ユニットから供給される電力を用いて設計・製造されます。電流を流すことで、水は電気分解装置の陰極で発生する水素と、陽極で発生する酸素に分離されます。また、これらはグリーン水素製造、エネルギー貯蔵、燃料電池、産業オペレーションなど、幅広い産業に応用されています。その結果、風力や太陽光などの再生可能エネルギー源を利用して持続的に水素を生産することが可能になります。当社の水電解装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 世界の水素容量拡大-

ネットゼロ目標達成に向けた電解装置の導入拡大が、市場拡大の重要な原動力となっています。国際エネルギー機関(IEA)の「世界水素レビュー」によると、世界の電解装置の設置容量は2023年末までに1.4GWに達し、2022年の2倍に相当します。当社のアナリストの見解では、この急激な容量倍増は、市場が既に商業化段階に入っていることを示しており、各国が2030年の目標達成に必要な数百ギガワットの設置を目指す中で、水電解装置の受注が急増すると見込まれます。

- 国家水素資金ミッション-

政府支援による財政的インセンティブは、プロジェクトのリスク軽減、電解装置および燃料調達の軽減に役立っています。インドの国家グリーン水素ミッションは、こうした政策支援の一例です。インド政府は、このミッションに19,744クローレ(約24億米ドル)を支出し、特に電解装置の製造に大きなインセンティブを与えています(SIGHTプログラム)。当社のアナリストの見解によると、国内製造・生産へのこうした直接的な財政支援は、CAPEX(設備投資)の障壁を低減する効果があり、その結果、大手企業が直接的な財政支援なしでは経済的に不可能な規模の水電解装置を購入・設置することを促進することになります。

水電解装置市場において、日本の現地企業は水電解装置の輸出に関してどのような利益を得るのですか?

日本のメーカーは、水素技術をめぐる国際的な競争を背景に、大容量の電解装置スタックを輸出しています。旭化成は、塩素アルカリ膜技術におけるリーダーシップを活かし、高耐久性のアルカリ電解装置を提供しています。日本政府の積極的な支援も見られます。電気機械輸出産業は日本経済の柱であり、2023年には18.4兆円の輸出額(財務省)に達すると見込まれています。当社のアナリストの見解によると、日本の戦略的グリーンイノベーション基金は、地元企業が国際的なパイロットプロジェクトを開発し、日本製電解装置を導入して再生可能エネルギーを輸出可能な水素キャリアに変換するオーストラリアやヨーロッパで収益源を創出することを支援し、収益の場を創出しています。

日本の電解装置メーカーの将来は、2030年までに電解装置の容量を15GW(国内および海外の日系企業)にするという水素基本戦略の改訂にかかっています。企業はまた、マルチメガワットシステムの商用化と、より効率的な次世代SOEC(固体酸化物形)技術の構築に注力しています。当社のアナリストの見解では、日本企業は世界のエネルギー大手企業と共同で水素センターを開発するためのコンソーシアムをますます多く承認する可能性があります。その結果、日本の装置は今後10年間で効率的かつ大規模なグリーン水素製造の標準となる可能性があります。

市場の制約

当社の調査レポートによると、従来型水素との高い生産コスト差は、予測期間中の市場成長を阻害する主な要因の一つです。世界の電解水素生産は、化石燃料由来の代替品に比べて依然として大幅に高価であり、EUエネルギー規制協力機構の2025年モニタリングレポートによると、ヨーロッパにおける再生可能水素のコストは2024年には平均8ユーロ/kgとなり、従来型水素の約4倍に上ります。このようなコスト差は、高い電力価格と電解装置の導入における規模の経済性の限界に起因しており、大幅な補助金や炭素価格設定がなければ、水電解装置の競争力はさらに制限されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

水電解装置市場レポートの洞察

SDKI Analyticsの専門家によると、水電解装置市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

14.6% |

|

2025年の市場価値 |

60億米ドル |

|

2035年の市場価値 |

240億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

水電解装置市場セグメンテーション

当社は、水電解装置市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術別、製品タイプ別、容量別、アプリケーション別、最終用途産業別、流通別にセグメント化しました。

水電解装置市場は、技術別に基づいて、アルカリ電解装置(AEL)、プロトン交換膜(PEM)、固体酸化物電解装置(SOEC)、陰イオン交換膜(AEM)に分割されています。調査レポートによると、アルカリ電解装置技術は2035年までに46%の市場シェアを占めると予想されています。この成熟した技術は、その実証済みの耐久性と大規模産業プロジェクトにおける低い資本コストにより、市場見通しは依然として堅調です。

この需要を大きく牽引しているのは、国家レベルのクリーン水素経済に向けた野心的な政策支援であり、これが電解技術への投資を直接的に促進しています。2023年のホワイトハウス発表では、この成長を促進するために7つの地域クリーン水素ハブが選定されたことが確認されています。特に重要なのは、ハブへの総プロジェクト投資額の約3分の2がグリーン(電解ベース)生産に関連していると発表されている点です。電解水素生産へのこの多大なコミットメントは、実績のある信頼性の高いアルカリ電解装置システムを含む、コア機器に対する市場需要を直接的に加速させます。

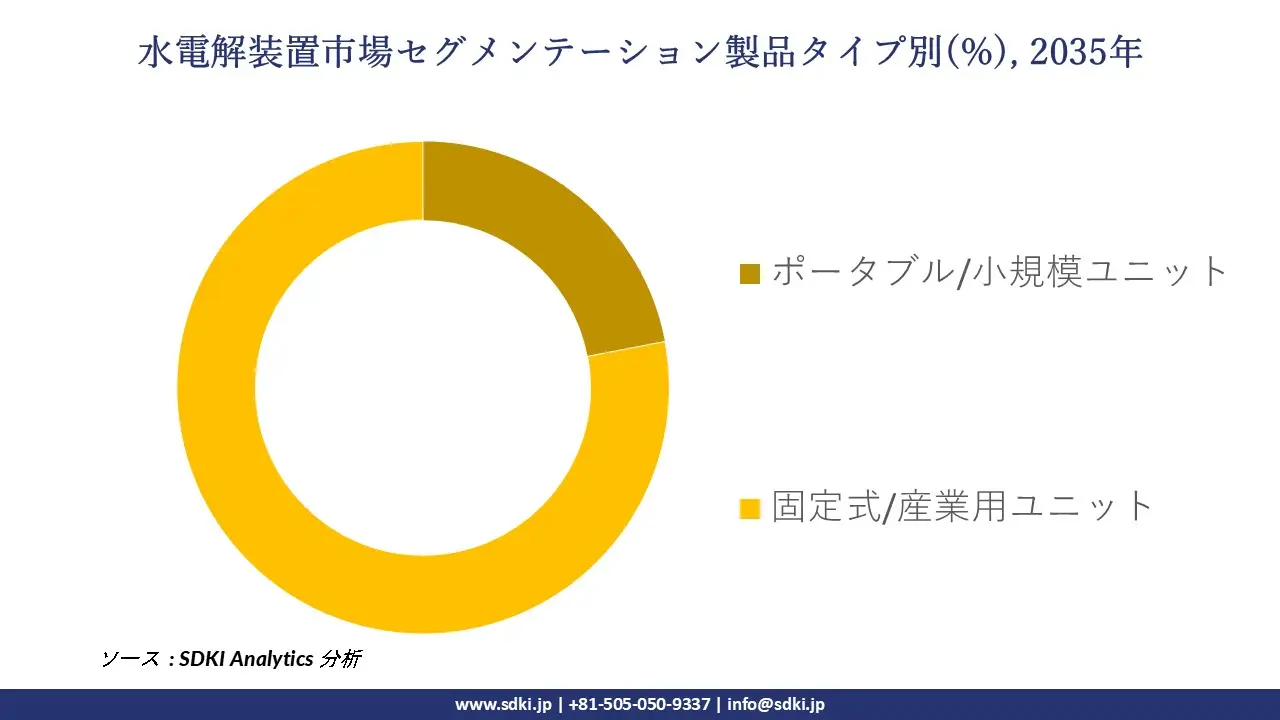

製品タイプ別に基づいて、市場はポータブル/小規模ユニット、固定式/産業用ユニットに分割されています。ポータブル/小規模ユニットセグメントは、2035年までに78%の市場シェアを獲得すると予測されています。これらの大規模ユニットは、新興のグリーン水素経済の基盤となるため、市場見通しは非常に明るいと見込まれています。産業用電解装置は、大規模な化学プラント、製油所、再生可能エネルギー専用施設への統合を目的として設計されています。その高出力は、重工業の脱炭素化と大規模エネルギー貯蔵の実現に不可欠です。これらのシステムは資本集約型であり、国家エネルギー戦略において重要な役割を果たしているため、予測期間を通じて市場における優位性と持続的な地位を確保する可能性があります。

以下は、水電解装置市場に該当するセグメントのリストです。

|

親セグメント |

サブ‑セグメント |

|

技術別

|

|

|

製品タイプ別 |

|

|

容量別

|

|

|

アプリケーション別

|

|

|

最終用途産業別

|

|

|

流通別

|

|

ソース: SDKI Analytics 専門家分析

水電解装置市場傾向分析と将来予測:地域市場展望概要

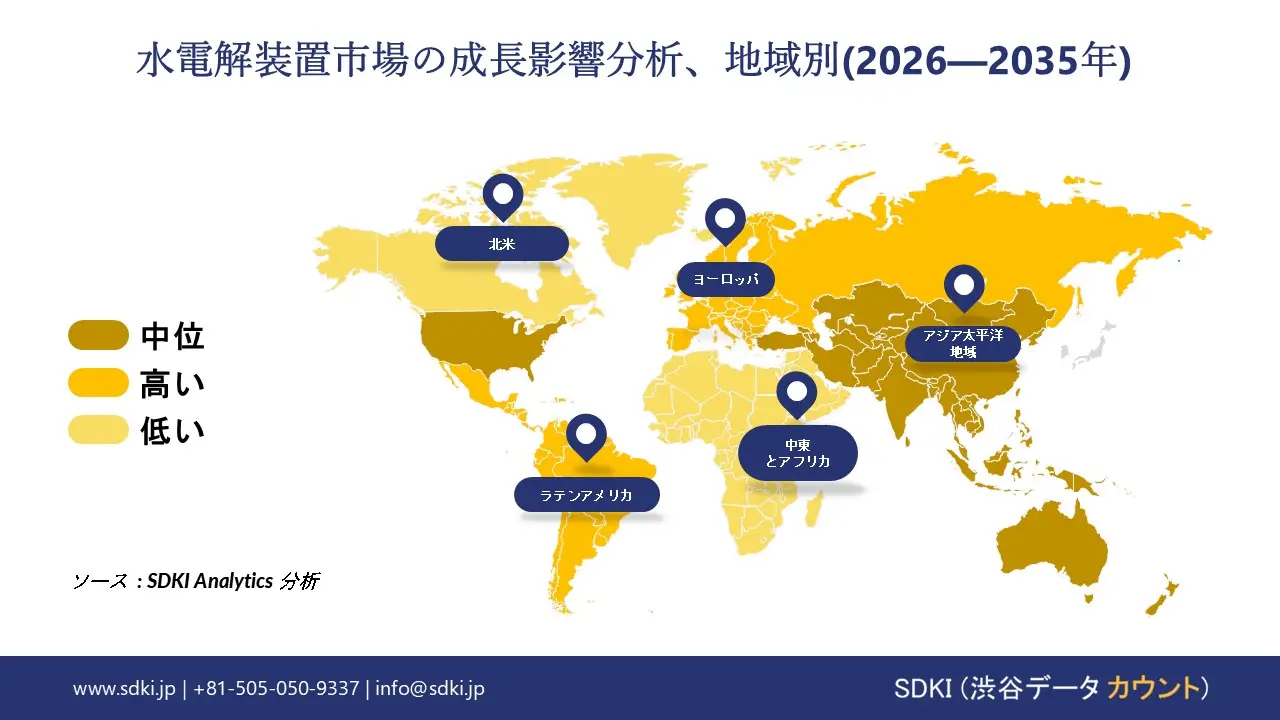

当社の調査レポートによると、アジア太平洋地域の水電解装置市場は、予測期間中に14.8%のCAGRで拡大し、第2位の収益シェアを維持する見込みです。アジア太平洋地域では、産業政策と製造拠点の拡大が水電解装置市場の力強い原動力となっており、特に中国と日本が地域の勢いの中心となっています。IEAの「世界水素レビュー2025」によると、世界の電解装置の容量は2024年に2GWに達し、中国だけで世界の設置容量と最終投資決定済みの容量の65%を占め、世界の電解装置製造能力の約60%を占めており、これは輸出の準備状況を示す指標です。これは、中国の産業政策が再生可能エネルギー機器と主要製造拠点間の水素バリューチェーン統合に重点を置いていることを明らかにしており、それによって国内の産業オートメーション需要とASEANおよび南アジア市場への輸出の両方を促進しています。

SDKI Analyticsの専門家は、水電解装置市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパでは、EU水素戦略とREPowerEU計画が、市場で電気分解機の需要を高める重要な要因です。将来の成長を考慮すると、市場分析では、ヨーロッパが将来、世界市場の35.4%のシェアを占める主要な地域になると予想されることが強調されました。ヨーロッパ委員会の水素戦略は、2030年までにEU内で少なくとも40GWの再生可能水素電解装置を設置することを目指しており、これはこの地域での水電解のニーズを加速させるものです。これとは別に、ドイツの国家水素戦略は、H2Globalツールを介した電気分解への多額の資金提供を含め、90億ユーロ以上を水素プロジェクトに割り当てています。国家予算は、実現可能性調査、パイロットプロジェクト、そして最終的にはメーカーからの電気分解スタックとバランスオブプラントシステムの購入に直接資金を提供し、市場での水電解装置の普及を促進しています。

水電解装置調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、水電解装置の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の水電解装置市場の成長において重要な役割を果たしている主要企業には、Nel ASA、Plug Power Inc.、thyssenkrupp nucera、Siemens Energy、ITM Powerなどが含まれます。さらに、市場展望によると、日本の水電解装置市場における上位5社は、Asahi Kasei Corporation、Hitachi Zosen Corporation、Toshiba Energy Systems & Solutions Corporation、Chiyoda Corporation、Toray Industries, Inc.などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

水電解装置市場ニュース

- 2025年9月:JERAとDENSOは、脱炭素化と将来のゼロエミッションエネルギーソリューションを支える高効率グリーン水素生成を目指し、DENSOのSOEC水電解システムを用いたJERA新名古屋火力発電所での日本初となる水素製造の実証を開始しました。

- 2025 年 3 月: BASF はルートヴィヒスハーフェンの拠点に 54 メガワットの水電解装置を設置し、年間最大 8,000 トンのゼロカーボン水素を生産します。これにより、グリーン水素を化学品生産に直接統合し、排出量を削減します。これは、持続可能な工業原料と気候に優しい事業運営に向けた重要な一歩となります。

水電解装置主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1_1769503014.webp)

目次

水電解装置マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証