- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

バージョン管理システム市場エグゼクティブサマリ

1) バージョン管理システム市場規模

バージョン管理システム市場に関する弊社の調査レポートによると、市場は予測期間(2026―2035年)において年平均成長率(CAGR)8.7%で成長すると予想されています。2035年には、市場規模は1988.5百万米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は約852.5百万米ドルがありました。リモートエンジニアリングチームの増加とソフトウェアサプライチェーンの近代化に対する高い需要により、バージョン管理システムの需要が高まっています。

2) バージョン管理システム市場の傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測されるバージョン管理システム市場の傾向には、分散型VCS/Gitシステム、集中型VCS、オンプレミス導入などが含まれます。予測期間中にバージョン管理システム市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要な地域 |

CAGR (2026‑2035年) |

主な成長要因 |

|

分散型 VCS / Git システム |

北米 |

11.0 % |

クラウド導入、オープンソースへの移行、分散型ワークフロー |

|

集中型 VCS |

ヨーロッパ |

8.5 % |

従来の企業における利用、規制環境、監査管理要件 |

|

オンプレミス導入 |

ヨーロッパ |

9.0 % |

データ主権、コンプライアンス、内部IT統制 |

|

クラウド / SaaS VCS |

アジア太平洋地域 |

12.5 % |

クラウドインフラストラクチャの成長、リモートチームコラボレーション、サブスクリプションモデル |

|

ハイブリッド導入 |

北米 |

10.0 % |

オンプレミスとクラウドの融合、段階的な移行、マルチクラウド戦略 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – バージョン管理システムは何ですか?

バージョン管理システムは、ソースコードを長期にわたって管理、追跡、変更するために用いられるツールです。ファイルに加えられた変更の完全な記録を保持し、オペレーターの情報や変更内容を説明するメモも含まれます。これは、現代のソフトウェア開発におけるコラボレーションと継続的インテグレーションの基盤となります。

一次分類では、ローカルVCS、集中型VCS、分散型VCSに分類されます。さらに、二次分類では、スナップショットベースのVCSと変更セットベースのVCSに分類されます。

4) 日本のバージョン管理システム市場規模:

日本のバージョン管理システム市場は、産業のデジタル化と企業のDXイニシアチブの推進により、予測期間を通じて年平均成長率(CAGR)4.2%で拡大すると予測されています。この成長を牽引するのは、製造業やサービス企業による最新のDevOps手法への移行、マネージドリポジトリの導入拡大、そして産業用制御機器、コネクテッドデバイス、エンタープライズITに導入されるソフトウェアにおける統合CI/CDです。

コードの出所とセキュア開発への産業界の関心の高まりにより、トレーサビリティとポリシー適用を重視したVCSの選択が標準化すると予想されます。経済産業省は、2025年6月3日に公表した公開文書において、DXの加速と企業のデジタルトランスフォーメーション支援を奨励し、開発者による最新プラットフォームとツールの導入に向けた政策的推進力を強化しました。

ガバナンス、監査への備え、そしてセキュアなソフトウェアサプライチェーンに関する政府の計画は、日本のバージョン管理システム市場の重要な成長要因です。導入は金融、製造業、ICT分野に広がり、調達はコンプライアンスレポート、セキュリティ認証、ライフサイクル価値の影響を受けるようになります。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、バージョン管理システム市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

エンタープライズ向けGit管理およびセキュリティソリューション |

エンタープライズ導入率、セキュリティコンプライアンス認証取得 |

デジタルトランスフォーメーション(DX)の義務化、サイバーセキュリティの脅威の増大、規制遵守要件 |

日本企業は、リスク軽減と事業継続性を重視する文化が根強く、堅牢なセキュリティ保証と現地語サポートを備えた、完全サポート付きのオンプレミスまたはハイブリッドソリューションを強く好みます。 |

高 |

|

統合DevOpsプラットフォームサブスクリプション |

ユーザーエンゲージメント指標、プレミアム機能導入率 |

CI/CD統合への移行、ワークフロー自動化の需要、開発者の生産性重視 |

市場は、計画、開発、導入を統合するツールチェーンへと移行しています。異種ツールの管理への抵抗感が高まり、運用の複雑さを軽減するオールインワンプラットフォームへの好機が生まれています。 |

高 |

|

AIを活用したコードアシスタンスおよび分析 |

AI機能のアクティブユーザーベース、解決までの時間短縮指標 |

開発者の人材不足、コード品質と運用効率の追求、リリースサイクルの加速を求める競争圧力 |

既存の開発チームの生産性を向上させるツールへの関心は高まっています。状況に応じたコード提案を提供し、ボトルネックを特定するAI機能は、継続的改善(カイゼン)という文化的価値に合致する戦略的投資と見なされています。 |

中 |

|

業種別ソリューション(例:自動車、金融) |

Mask |

|||

|

中小企業向けマネージドクラウドVCS |

||||

|

トレーニング、認定、プロフェッショナルサービス |

||||

|

オープンソースプログラムオフィス(OSPO)およびコンプライアンス管理 |

||||

|

ソブリンクラウドおよびデータレジデンシーソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本のバージョン管理システム市場の都道府県別内訳:

以下は、日本におけるバージョン管理システム市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主要な成長要因 |

|

東京都 |

11.0 % |

テクノロジー企業の集積度が高く、スタートアップ・エコシステム、国の政策との近接性が高い |

|

大阪府 |

10.5 % |

企業のプレゼンスが強く、製造業とデジタル化が進み、地域ハブとなっています |

|

神奈川県 |

10.8 % |

東京からの技術の波及効果、物流とICT企業、地域イノベーション・プログラム |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

バージョン管理システム市場成長要因

弊社のバージョン管理システム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

ソフトウェアサプライチェーンのコンプライアンスとSBOM義務化による調達の推進:

本レポートでは、主要市場におけるソフトウェアの来歴に関する基準引き上げにつながる主要な政策変更を分析しています。例えば、2010年代の大統領令(EO)14028以降の米国連邦政府の政策、そしてそれに続く政府機関のガイダンスにより、SBOMとベンダーのセキュリティ体制、そしてソフトウェアの来歴に関する基準が引き上げられることが予想される調達要件環境が整備されました。これらの分野は、VCSシステムとそのメタデータ/成果物が主要な情報源となる重要な領域です。

ホワイトハウスのEOは、連邦政府に販売されるソフトウェアの基本的なセキュリティ基準を規定し、政府機関に対し、ソフトウェアコンポーネントの可視性向上を求めるよう指示しています。NISTとCISAは、EOの要件を具体的なガイダンス(NISTソフトウェアサプライチェーンガイダンスやCISA SBOMリソースなど)に翻訳し、連邦政府の購買担当者とベンダーに対し、SBOMの作成、脆弱性スキャンの導入、来歴記録の維持を指示しています。

さらに、これらの要件を支える連邦政府調達の圧力は、永続的な需要の底を形成すると見込まれており、米国政府機関にソフトウェアまたはファームウェアを販売するすべてのベンダーは、トレーサビリティと再現可能なビルド成果物を実証する必要があります。これらの成果物は、最新のVCSおよびCIパイプラインを通じて最も実用的に作成・管理されます。主要ベンダーは、提出書類においてこれらの傾向に明示的に言及する態勢を整えています。例えば、プラットフォームベンダー(GitLab、Microsoft/GitHub)は、10-Kや投資家向け資料において、サプライチェーン、プロビデンス、DevSecOps機能への製品投資について説明し、企業の製品ロードマップを、強化されたソフトウェアサプライチェーンに対する公共部門の需要と結び付けています。

-

クラウドネイティブおよびCI/CDプラットフォームの導入:

エンタープライズクラウドの導入とソフトウェアデリバリーのプラットフォーム化により、開発、ビルド、デプロイメントはクラウドCI/CDパイプラインに集中しており、VCSシステムはコード、自動化、成果物のプロビデンスの標準的な統合ポイントとなっています。さらに、ユーロスタットの報告によると、2023年にはEU企業の約45%がクラウドサービスを利用しており、これは2021年と比較して4.2%増加しています。一方、OECDの分析では、ICTセクターの成長率がいくつかの経済圏を上回っていることが示されています。

クラウドプラットフォームへのこうした大規模な移行により、ホスト型VCSサービス(Gitホスティング、ブランチ/マージ制御、CIに統合されたプルリクエスト)の利用が増加しています。これらの企業の提出書類はベンダーの戦略を裏付けており、Atlassian(Bitbucket)はクラウド導入への移行の加速と大幅なクラウド収益成長目標を報告し、移行主導のクラウド導入について言及しています。

例えば、GitLabの提出書類では、DevSecOps SaaSモデルが顧客のクラウドデリバリースタックの中核として位置付けられています。クラウドネイティブがCI/CDパイプラインを標準化するにつれて、VCSは課金/シート/サブスクリプションのアンカー(SaaSシート、エンタープライズライセンス、マーケットプレイスのアドオン)となり、VCSベンダーのARR乗数を増加させます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - バージョン管理システム市場の世界シェア

SDKI Analyticsの専門家によると、バージョン管理システム市場の世界シェアに関するレポートの洞察は次のとおりです:

|

レポート洞察 |

|

|

2026―2035年のCAGR |

8.7% |

|

2025年の市場価値 |

852.5百万米ドル |

|

2035年の市場価値 |

1988.5百万米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

バージョン管理システム市場セグメンテショーン分析

バージョン管理システム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、導入モデル別、企業規模別、エンドユーザータイプ別、ソリューションタイプ別にセグメント化されています。

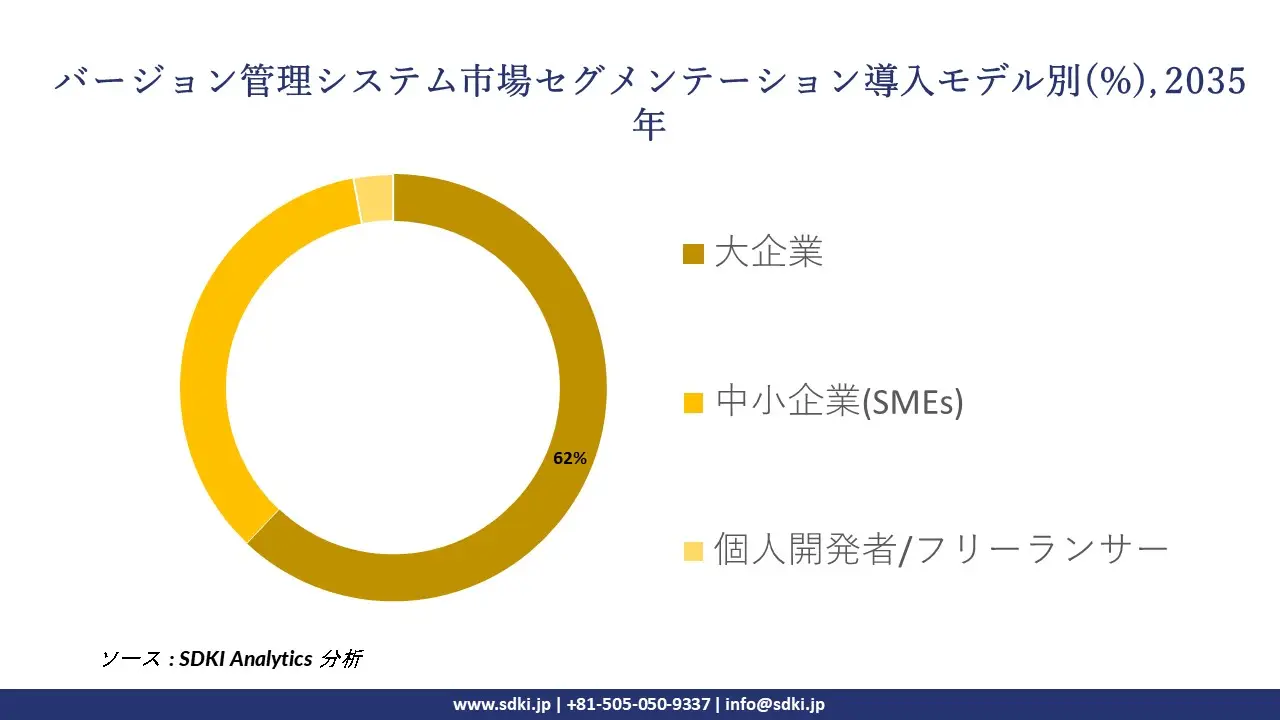

導入モデル別に、市場はクラウドベース / SaaS と オンプレミスに分割されています。これらのうち、クラウドベースの導入モデルがリードしており、予測期間中に世界市場規模の78%を占めると予想されています。自動更新、グローバルなアクセス性、柔軟なスケーラビリティなどの重要な要素は、世界各地での市場導入率を活用することです。クラウドベースのバージョン管理システムのインストールにはメンテナンスやセキュリティチェックが必要ですが、ストレージハードウェアの管理は手動で行う必要はありません。最新の機能とセキュリティパッチはすべて、ユーザー間の介入なしに自動的に更新されます。これらに加えて、集中管理されたアクセスが提供され、世界中のリモートチームへのアクセスが容易になります。中小企業は、生産性を向上させ、回復力を高めるためにクラウドベースのVCSを導入しています。

企業規模別に基づいて、大企業、中小企業(SMEs)、個人開発者/フリーランサーに分割されています。大企業は予測期間中に世界市場シェアの62%を獲得すると予測されています。集中管理とポリシー適用、そして大企業におけるパフォーマンス能力と信頼性の向上に対する高い需要が、VCSの導入を加速させています。業界固有の規制に従い、二要素認証と、VCSのパフォーマンスと適切に整合したきめ細かなアクセス制御を維持することが必須です。大規模組織は、数千のリポジトリを管理するために、広範囲にわたる業務と部門を管理する必要があり、開発された集中化された単一の管理制御が強く求められています。VCSにより、大企業は単一の管理制御を確立し、適用可能なポリシーに準拠することができます。

以下は、バージョン管理システム市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

導入モデル別 |

|

|

企業規模別 |

|

|

エンドユーザータイプ別 |

|

|

ソリューションタイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界のバージョン管理システム市場の調査対象地域:

SDKI Analyticsの専門家は、バージョン管理システム市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

バージョン管理システム市場の制約要因

バージョン管理システム市場シェアを世界的に阻害する主な要因は、セキュリティリスクと知的財産の盗難です。VCSはソースコードと開発ネットワークを直接扱うため、監査、トレーサビリティ、IDの追跡、そしてコミットタイムラインを不正に操作される可能性のあるサプライチェーン攻撃の影響を受けやすいです。これは信頼性に致命的な打撃を与え、顧客が保険費用や保証を要求することで深刻な経済的損失につながる可能性があります。さらに、VCSは厳格な規制枠組みへの準拠を必要とするため、導入が遅れ、市場の成長を阻害することになります。

バージョン管理システム市場 歴史的調査、将来の機会、成長傾向分析

バージョン管理システムメーカーの収益機会

世界中のバージョン管理システムメーカーに関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長の原動力 |

|

AIを活用したバージョン管理(コードレビュー、異常検出) |

北米 |

企業の研究開発予算の増加とAI/MLツールの早期導入により、インテリジェントなVCS機能に対する需要が高まっています。 |

|

規制対象セクター向けのコンプライアンスおよび監査対応VCS |

ヨーロッパ |

GDPR、ソフトウェア監査、データプライバシーといった規制への強い関心により、トレーサビリティとコンプライアンス機能のニーズが高まっています。 |

|

中小企業向けのローカライズされた低コストVCSソリューション |

ラテンアメリカ |

価格への敏感さと中小企業向けソフトウェア需要の高まりにより、地域密着型の手頃な価格のツールを提供する地域ベンダーが増えています。 |

|

クラウドネイティブ/SaaS VCSの提供 |

Mask |

|

|

ハイブリッド/オンプレミス+クラウドの「デュアル」VCS構成 |

||

|

地域データレジデンシーVCSサービス |

||

|

VCSと関連するDevOps/CI/CDスイートとの統合 |

||

|

垂直プラットフォーム向け組み込みVCS(IoT、組み込みシステムなど) |

||

ソース: SDKI Analytics 専門家分析

世界のバージョン管理システムシェア拡大の実現可能性モデル

弊社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを策定し、バージョン管理システム市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争ランドスケープの密度 |

適用理由 |

|

プラットフォームバンドルモデル |

北米 |

成熟 |

ハイブリッド型 / 私立型 |

先進国 |

高 |

成熟したソフトウェアツール市場において、VCSを幅広いツールスイートにバンドルすることで、導入効果を高めることができます。 |

|

コンプライアンスパートナーシップモデル |

ヨーロッパ |

成熟 |

公立 / ハイブリッド型 |

先進国 |

高 |

ヨーロッパの規制環境により、コンプライアンス認証やパートナーシップのチャネルが効果的です。 |

|

ローカルOEM組み込みモデル |

ラテンアメリカ |

新興 |

私立 / 混合型 |

新興国 |

中 |

現地で製造されたソフトウェア/自動化キットにVCSを組み込むことで、導入の障壁が低くなります。 |

|

クラウドファーストSaaS展開モデル |

Mask |

|||||

|

ハイブリッド導入ライセンスモデル |

||||||

|

ソブリンクラウド導入モデル |

||||||

|

エコシステム統合モデル |

||||||

|

垂直組み込み/OEMライセンスモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

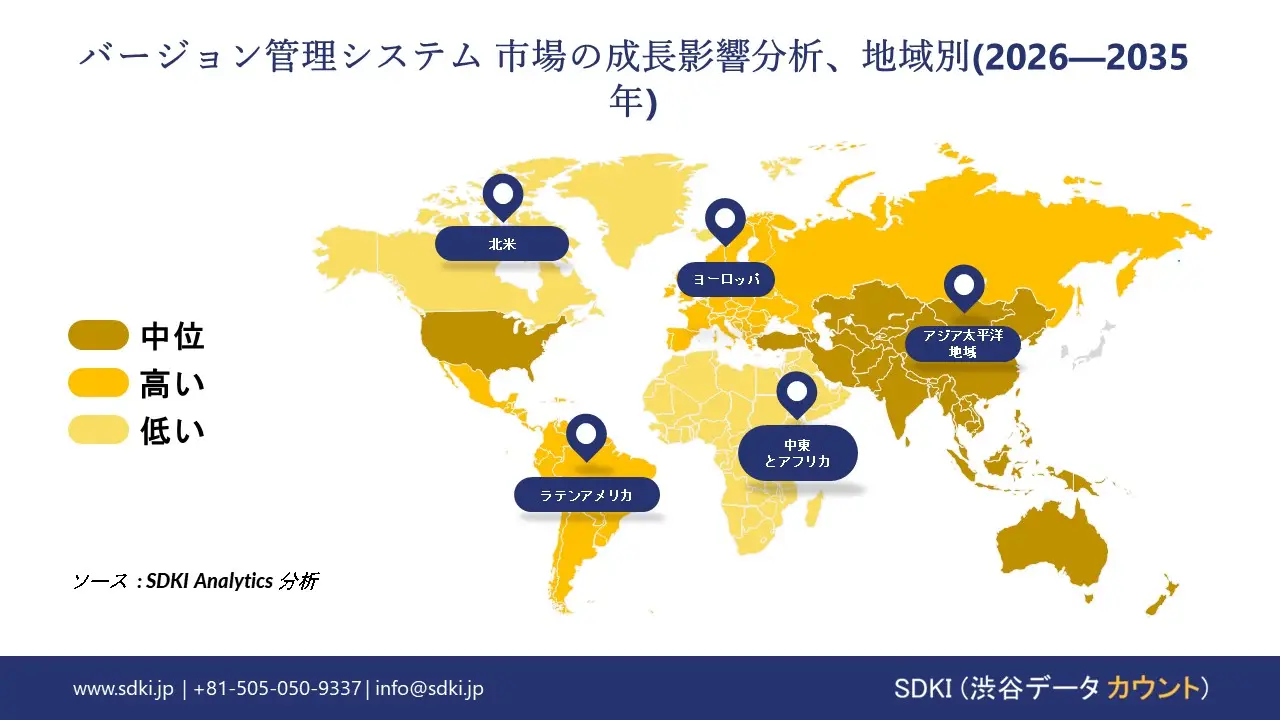

➤北米のバージョン管理システム市場規模:

北米バージョン管理システム市場は、2035年までに年平均成長率(CAGR)10.8%で成長すると予測されています。この需要は、確立されたプラットフォームエンジニアリングプロジェクト、コンプライアンスおよび監査ガバナンスによって支えられています。クラウドサービスの広範な統合、自動化されたポリシー適用のためのコンテナオーケストレーターのサポートは、規制産業における導入を確実にします。

2023年9月、米国サイバーセキュリティ・インフラセキュリティ庁はオープンソースソフトウェアセキュリティロードマップを発表し、開発者プラットフォームやバージョン管理システムツールによって展開される、広く利用されているオープンソースエコシステム全体の可視性と制御を強化するよう求めました。開発者の生産性、モノレポ管理、統合に関する企業の優先事項。

- 北米のバージョン管理システム市場の市場強度分析:

北米のバージョン管理システム市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高 |

高 |

|

規制とデータ主権の複雑さ |

中程度 |

中程度-高 |

|

テクノロジーの導入とDevOpsの成熟度 |

リーディング/非常に高 |

高 |

|

競争の激しさ |

Mask |

|

|

主な推進要因 |

||

|

オープンソースと商用導入の比較 |

||

|

クラウドネイティブとSaaSの導入 |

||

|

人材プールと開発者の高度化 |

||

|

価格設定への敏感さと予算環境 |

||

|

市場参入障壁 |

||

|

関連ツール(CI/CD、プロジェクト管理)との統合 |

||

|

市場成熟度 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのバージョン管理システム市場規模:

ヨーロッパのバージョン管理システム市場は、予測期間中に9.6%のCAGRを達成すると予想されています。エンタープライズ開発プラットフォームの特徴であるデータ主権、オープンソースガバナンス、そして調和のとれたセキュリティモデルの要件が、導入を促進しています。セキュアパイプライン、アーティファクト管理、SBOM生成に関する標準化は、VCS、CI/CD、パッケージレジストリ間の緊密な連携を生み出します。

EUのサイバーレジリエンス法は、デジタルコンポーネントを組み込んだ製品に対する調和のとれた要件を策定し、ソフトウェアサプライチェーンのトレーサビリティと、VCSとCI/CDのガバナンスに直接影響を与える安全なソフトウェア開発プラクティスを強化することを目的として、2024年12月10日に施行されました。

- ヨーロッパのバージョン管理システム市場の市場強度分析:

ヨーロッパのバージョン管理システム市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

高 |

中程度-高 |

|

規制とデータ主権の複雑さ |

高 |

非常に高 |

高 |

|

テクノロジーの導入とDevOpsの成熟度 |

高 |

高 |

中程度-高 |

|

競争の激しさ |

Mask |

||

|

主な推進要因 |

|||

|

オープンソースと商用導入の比較 |

|||

|

クラウドネイティブとSaaSの導入 |

|||

|

人材プールと開発者の高度化 |

|||

|

価格設定への敏感さと予算環境 |

|||

|

市場参入障壁 |

|||

|

関連ツール(CI/CD、プロジェクト管理)との統合 |

|||

|

市場成熟度 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のバージョン管理システム市場規模:

アジア太平洋地域のバージョン管理システム市場は、2035年までに36%のシェアでトップを占めると予測されています。これは、クラウドネイティブソフトウェア開発の増加、デジタルビジネスの加速的な成長、そして中国、インド、東南アジアにおけるDevOpsとCI/CDパイプラインの採用によるものです。さらに、新興の成功したスタートアップ文化と企業の継続的な近代化により、問題追跡、コードレビュー、自動テストを組み合わせた分散VCSプラットフォームへの移行が加速しています。2024年1月、シンガポールの情報通信メディア開発庁(IMDA)は、クラウドの効率化と持続可能なコンピューティングインフラストラクチャを促進するために、グリーンコンピューティング資金イニシアチブを導入しました。この政府後援プログラムは、地域全体でのクラウドネイティブシステムと管理されたリポジトリの成長を支援しています。

- アジア太平洋地域のバージョン管理システム市場の市場強度分析:

アジア太平洋地域のバージョン管理システム市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

日本 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

非常に高 |

非常に高 |

|

規制とデータ主権の複雑さ |

中程度 |

中程度 |

中程度 |

過激 |

成長中 |

|

テクノロジーの導入とDevOpsの成熟度 |

中程度 |

高 |

現像 |

高 |

高 |

|

競争の激しさ |

Mask |

||||

|

主な推進要因 |

|||||

|

オープンソースと商用導入の比較 |

|||||

|

クラウドネイティブとSaaSの導入 |

|||||

|

人材プールと開発者の高度化 |

|||||

|

価格設定への敏感さと予算環境 |

|||||

|

市場参入障壁 |

|||||

|

関連ツール(CI/CD、プロジェクト管理)との統合 |

|||||

|

市場成熟度 |

|||||

ソース: SDKI Analytics 専門家分析

バージョン管理システム業界概要と競争ランドスケープ

バージョン管理システム市場のメーカーシェアを独占する世界トップ10社は次の通りです:

|

会社名 |

本社所在地国 |

バージョン管理システムとの関係 |

|

GitHub |

米国 |

クラウドベースのGitリポジトリホスティングサービスであり、世界市場をリードするGitHubを提供しています。 |

|

GitLab |

米国 |

統合型バージョン管理システム(Git)を中核とする包括的なDevOpsプラットフォームであるGitLabを提供しています。 |

|

Bitbucket (Atlassian) |

オーストラリア |

プロフェッショナルチーム向けに設計されたGitベースのコードおよびCI/CDツールであるBitbucketを提供しており、Atlassianスイートの一部です。 |

|

Perforce Software |

Mask |

|

|

AWS (Amazon Web Services) |

||

|

Microsoft Azure |

||

|

Google Cloud |

||

|

Beanstalk (Wildbit) |

||

|

SourceForge |

||

|

Gitea |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

バージョン管理システムの世界および日本のユーザー上位10社は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Google (Alphabet Inc.) |

|

||

| Sony Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のバージョン管理システム市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

バージョン管理システムとの関係 |

|

Backlog (Nulab Inc.) |

日本原産 |

GitとSVNホスティング機能を内蔵したオールインワンのプロジェクト管理ツール「Backlog」を提供しています。 |

|

SonicGrid |

日本原産 |

オーディオおよびメディア制作ワークフロー向けに特別に設計されたGitベースのバージョン管理システム「SonicGrid」を提供しています。 |

|

Rarejob Developer Blog |

日本原産 |

簡単にインストールできるオープンソースのScalaベースのGitプラットフォーム「GitBucket」を保守・開発しています。 |

|

Fuji Soft Inc. |

Mask |

|

|

SRA OSS, Inc. |

||

|

Microsoft Japan |

||

|

Google Japan |

||

|

AWS Japan |

||

|

Atlassian Japan |

||

|

GitLab Japan GK |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

バージョン管理システム 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます バージョン管理システム 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

バージョン管理システム市場最近の開発

日本だけでなく世界的にも、バージョン管理システム市場に関連する最近の商用化や技術進歩のいくつかは以下のとおりです:

|

月と年 |

関係企業・機関 |

バージョン管理システム市場への接続 |

|---|---|---|

|

2025年9月 |

GitLab & Amazon Web Services (AWS) |

GitLabは、GitLab Dedicatedのお客様にセキュアなDevSecOps機能を提供するため、AWSとの戦略的提携契約を締結しました。これにより、クラウドネイティブな統合DevSecOpsワークフローが強化され、コードリポジトリを管理する企業の拡張性とセキュリティを確保することで、バージョン管理システム市場への貢献を果たします。 |

|

2025年10月 |

Fujitsu & Nutanix |

Fujitsuは、エンタープライズサービス運用プラットフォームをNutanix Cloud Platformに移行し、新たな移行支援サービスを開始しました。これは、企業のインフラストラクチャの近代化を支援することで、バージョン管理された開発環境をホストおよび管理するプラットフォームのパフォーマンスと信頼性を向上させることで、間接的にバージョン管理システム市場への接続を実現します。 |

ソース: 代理店プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証