車両用レーダーセンサー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 範囲別、周波数帯域別、アプリケーション別、車両タイプ別、最終用途産業別、流通別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

車両用レーダーセンサー市場エグゼクティブサマリ

1) 車両用レーダーセンサー市場規模

車両用レーダーセンサー市場に関する当社の調査レポートによると、市場は予測期間中に年平均成長率(CAGR)12.4%で成長すると予想されています。2020年には、市場規模は247億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は63億米ドルに達しました。ADAS(先進運転支援システム)および自動運転における技術の進歩と、車両安全に関する規制の強化が、世界市場の主要な成長原動力となっています。

2) 車両用レーダーセンサー市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される車両用レーダーセンサー市場の傾向には、短距離レーダー、長距離レーダー、イメージングレーダーなどの分野が含まれます。予測期間中に車両用レーダーセンサー市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|---|---|---|---|

|

短距離レーダー(SRR) |

ヨーロッパ |

14.2% |

安全義務、OEM採用、コスト削減 |

|

長距離レーダー(LRR) |

北米 |

14.5% |

高速道路の安全、自動運転、高級車 |

|

イメージングレーダー |

アジア太平洋地域 |

15.1% |

EVの成長、技術革新、都市の渋滞 |

|

アダプティブクルーズコントロール |

日本 |

14.7% |

国土交通省の規制、ドライバーの高齢化、OEM統合 |

|

死角検知 |

ラテンアメリカ |

14.4% |

事故の増加、消費者の意識、OEMの拡大 |

3) 市場定義 – 車両用レーダーセンサーとは何ですか?

車両用レーダーセンサーは、電波を用いて車両周囲の物体までの距離、速度、動きを検知・測定する電子機器です。車両用レーダーセンサーは、現代の自動車安全技術や先進運転支援システム(ADAS)の主要コンポーネントです。これらのセンサーは車両の前部、後部、または側面に搭載され、霧、雨、暗闇といった視界不良を含む様々な運転条件下で動作するように設計されており、照明条件の影響を受けにくいため、継続的な監視において信頼性が高まっています。

4) 日本の車両用レーダーセンサー市場規模:

日本の車両用レーダーセンサー市場は、予測期間を通じて13.7%のCAGRで成長すると見込まれています。市場の成長は、電気自動車の拡大の増加に支えられています。日本では電気自動車の販売が急速に伸びており、これが車両用レーダーセンサーの需要を直接的に増加させています。当社の市場調査によると、日本のBEV販売は2023年に前年比50%以上増加し、85,000台以上のバッテリー電気自動車が登録されています。電気自動車の生産と販売の急速な増加は、先進運転支援システムの一部としてのレーダーセンサーの統合を加速させます。レーダーセンサーは、衝突回避、アダプティブクルーズコントロール、その他の安全機能を備えた車両に不可欠なコンポーネントであり、EV市場の成長がレーダー技術の継続的な需要を支えることを保証します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、車両用レーダーセンサー市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要な成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

77GHz長距離‑レーダー(ACC、AEB、FCW) |

OEMプログラムの勝利、検証走行距離 |

ADAS義務化、高速道路の安全性、EVプラットフォームの刷新 |

長距離‑レーダーはアダプティブクルーズコントロールと衝突回避の中核を成しており、Tier1 は統合センサースタックを推進しています。 |

高い |

|

77/79 GHz 中/短距離‑レーダー (BSD、CTA、APA) |

モデル普及率、ユニットあたりのコスト |

都市安全、駐車自動化、コンパクトカーのアップグレード |

SRR/MRR ユニットは、‑交通量の多いセグメントでの死角、交差交通、自動駐車を可能にします。 |

高い |

|

L2+/L3機能用イメージングレーダー |

SOPタイムライン、認識KPIの向上 |

より高い自律性レベル、センサーフュージョン、OTA機能の収益化 |

イメージングレーダーは、カメラ‑のみのスタックよりも解像度と堅牢性を向上させ、有料の ADAS 層のロックを解除します。 |

中 |

|

レーダー‑ドメインコントローラとセンサーフュージョンソフトウェア |

Mask |

|||

|

オートバイおよび商用車用レーダー |

||||

|

ローカライズされた製造およびテストサービス |

||||

|

アンテナ‑と SiGe/CMOS RF フロントエンド |

||||

|

ライフサイクル サービス (キャリブレーション、診断、‑無線アップデート) |

||||

ソース: SDKI Analytics専門家分析

- 日本の車両用レーダーセンサー市場の都道府県別内訳:

以下は、日本における車両用レーダーセンサー市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

15.0% |

都市の密度、EVの普及、政府の政策 |

|

大阪 |

14.6% |

産業基盤、OEMの存在、スマートシティの取り組み |

|

神奈川 |

14.8% |

自動車の研究開発、港湾物流、消費者需要 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics専門家分析

車両用レーダーセンサー市場成長要因

当社の車両用レーダーセンサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

レーダーセンサーの統合を推進する世界的な安全規制:

予防安全への世界的な流れにより、レーダーベースのADASはあらゆる種類の車両に必要不可欠なものとなっています。世界的な安全規制がこの変化を牽引しています。UNECE規格の国境を越えた採用のための合理化は、自動車業界と半導体セクターにとって大きな安心材料となります。これにより、レーダー統合と関連技術の大量生産が可能になるからです。この規制は文字通り、レーダーを贅沢品からあらゆる車両に不可欠なものへと変えつつあるが、同時に高周波センシング技術の限界を押し広げています。規制当局の取り締まりが進むにつれ、レーダーは商用車群と自律走行車を牽引する存在となり、世界中の車両安全における基本技術の地位を再び高める可能性があります。25GHzから80GHzへのレーダー帯域の移行はいくつかの地域で義務付けられており、検出精度とコンプライアンスを向上させています。

レーダーセンサーは、信頼性が高く天候に左右されない知覚と冗長性を提供することが主な機能であるため、自動運転車の基盤になりつつあります。自動車業界でレーダーの使用が増加している理由は、ADASの一部であるだけでなく、中核的なナビゲーション技術になりつつあるためです。この移行は、4Dイメージングとレーダーオンチップ技術の向上によって促進されています。レーダーメーカーと自動運転車開発者のコラボレーションによりバリューチェーンが長くなり、さらにAVモデルがフリートベースであるためセンサーの数が多くなります。AVの採用によりレーダーの需要が高まると予想されており、 4Dレーダーはナビゲーションでセンチメートルレベルの精度を可能にします。大規模な展開と精度要件により、レーダーは世界中で安全で商業的に実行可能な自動運転の実現において引き続き重要な役割を果たす可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 車両用レーダーセンサー市場の世界シェア

SDKI Analyticsの専門家によると、車両用レーダーセンサー市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

12.4% |

|

2025年の市場価値 |

63億米ドル |

|

2035年の市場価値 |

247億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家分析

車両用レーダーセンサー市場セグメンテーション分析

車両用レーダーセンサー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を、範囲別、周波数帯域別、アプリケーション別、車両タイプ別、最終用途産業別、流通別にセグメント化しました。

距離セグメントを考慮すると、車両用レーダーセンサーは短距離レーダー(SRR)、中距離レーダー(MRR)、長距離レーダー(LRR)に分割されています。このうち、短距離レーダーは2035年には44%のシェアを獲得し、セグメントをリードする可能性があります。この成長は、アダプティブクルーズコントロール、死角検知、駐車支援における重要な役割によって牽引され、交通量の多い状況における車両の安全性を向上させます。さらに、コンパクトな設計と車両への容易な統合により、SRRは自動車メーカーにとって第一の選択肢となっています。

米国運輸省道路交通安全局(NHTSA)による規制改正に基づき、2029年までにすべての新型軽自動車にAEBの搭載を義務付ける2024年規則が施行され、短距離レーダーシステムの普及が大幅に促進される見込みです。この規制改正による後押しは、短距離レーダーシステムの普及に関する市場予測をさらに強化し、衝突回避システムや自動運転支援技術におけるSRRの重要な役割を浮き彫りにします。

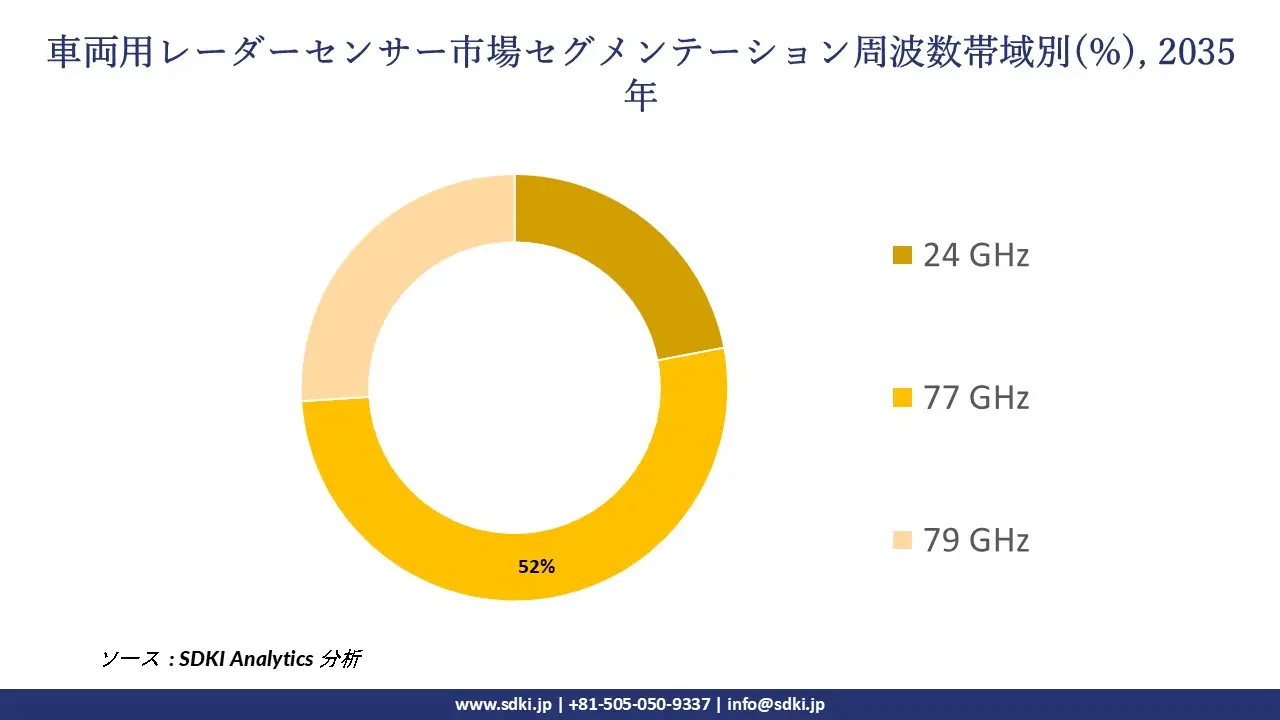

車両用レーダーセンサーは、周波数帯域別に基づいて24GHz、77GHz、79GHzに分割されています。77GHz帯は、高い検知範囲、高解像度の画像検知、そして悪天候下でも高い信頼性を誇ることから、2035年には52%のシェアを獲得し、市場をリードすると予想されています。このセンサーは、アダプティブクルーズコントロールや自動緊急ブレーキといった高度な機能の実現を支援し、現代の自動車における安全性と自動化への高まるニーズに応えます。

当社の分析によると、77GHzレーダーは進化する車両アーキテクチャや先進運転支援システムと互換性があり、統合が容易です。様々な市場見通しレポートによると、車両の自動化の進展と、変化する交通状況下で物体を正確に検知する必要性から、より高い周波数帯域の需要は今後も継続し、自動車業界における77GHzレーダーセンサーの主導的地位に影響を与え続けると予想されています。

以下は、車両用レーダーセンサー市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

範囲別 |

|

|

周波数帯域別 |

|

|

アプリケーション別 |

|

|

車両タイプ別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics専門家分析

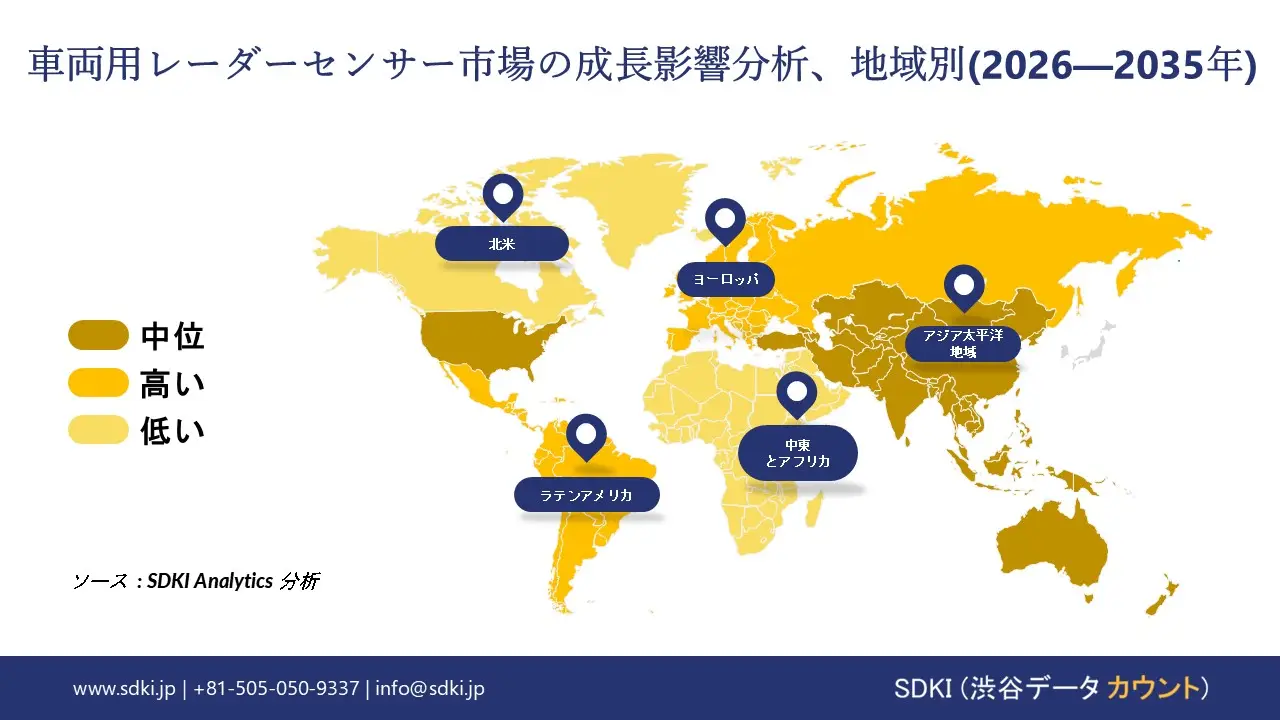

世界の車両用レーダーセンサー市場で調査された地域:

SDKI Analyticsの専門家は、車両用レーダーセンサー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics専門家分析

車両用レーダーセンサー市場の制約要因

車両用レーダーセンサーの世界市場シェアを阻害する大きな要因の一つは、地域によって規制が厳しく定められていることです。国や地域によって規制当局は、レーダー周波数帯域、安全規格、試験プロトコルなどについて異なる基準を設けています。こうした基準の違いにより、メーカーは地域の規制基準に合わせて製品の再設計や変更を迫られ、開発コストの増大や小規模メーカーの市場参入の阻害要因となっています。

車両用レーダーセンサー市場 歴史的調査、将来の機会、成長傾向分析

車両用レーダーセンサーメーカーの収益機会

世界中の車両用レーダーセンサーメーカーに関連する収益機会の一部は次のとおりです。

|

機会領域 |

対象地域 |

成長の原動力 |

|

ハイウェイパイロットおよびL3スタック向け4Dイメージングレーダー |

北米 |

OEMプログラムがハンズ‑フリーの高速道路機能を拡張; 標高とマイクロドップラー解像度の必要性 |

|

コスト‑最適化された短/中距離77GHzモジュール |

アジア太平洋地域 |

大量‑搭載(BSD、RCTA、AEB) |

|

長距離‑79GHzレーダー |

ヨーロッパ |

規制圧力とプレミアムセグメントにおける高‑解像度長距離センシングの採用 |

|

密集した都市交通向けのデジタルビームフォーミングレーダー |

Mask |

|

|

商用車用レーダーキット(フロント/サイド/リア) |

||

|

スマート製造と駐車レーダー(SRR)バンドル |

||

|

レーダーポッドを搭載したアフターマーケットADASの改造 |

||

|

過酷な環境に耐える耐久性の高いレーダー |

||

ソース: SDKI Analytics専門家分析

車両用レーダーセンサーシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、車両用レーダーセンサー市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場の成熟度 |

経済段階 |

競争的な密度 |

適用理由 |

|

OEMとのL3/L4共同開発‑ |

北米 |

成熟した |

発展した |

高い |

高速道路のパイロット機能には4Dイメージングレーダーとセンサーフュージョンのリーダーシップが必要 |

|

バリュー‑ティアSRR/MRRプラットフォーム |

アジア太平洋地域 |

成熟・新興 |

新興国・先進国 |

高い |

コスト‑効率の高い77GHzモジュールはミッドレンジのトリムに拡張可能 |

|

プレミアムLR 79 GHzプログラム |

ヨーロッパ |

成熟した |

発展した |

高い |

性能要件と規制によりLRレーダーがプレミアムモデルに搭載されます |

|

都市DF/AIレーダースタック |

Mask |

||||

|

フリート改修パートナーシップ |

|||||

|

ディストリビューター‑主導のADAS改造 |

|||||

|

耐久性とライフサイクルSLA |

|||||

|

地域の製造業クラスター |

|||||

ソース: SDKI Analytics専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の車両用レーダーセンサー市場規模:

北米の車両用レーダーセンサー市場は、自動運転技術の開発と規制の枠組みの影響を受けており、予測期間中に14.5%の成長が見込まれます。レーダーセンサーは、ADAS(先進運転支援システム)やより高度な自動運転(L2+からL5)の基盤技術であり、自動車業界における重要性が高まっています。当社の市場調査によると、2025年末までに米国の自動車の約94%に少なくとも1つのADAS機能が搭載されると予想されており、車両用レーダーセンサーの市場規模は拡大しています。

これに加えて、2023年トップセーフティピック+賞の資格を得るには、歩行者AEBを含む優れた前面衝突防止機能が搭載されている必要があります。この機能は、少なくとも1つのグレードで標準装備となり、全グレードでオプション装備として選択可能です。これは、北米地域における規制遵守の一環として、OEM各社が車両用レーダーセンサーの搭載を増やすよう促すものです。

- 北米の車両用レーダーセンサー市場の市場強度分析:

北米の車両用レーダーセンサー市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材 |

Mask |

|

|

イノベーションエコシステム |

||

|

テクノロジーの統合 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics専門家分析

➤ ヨーロッパの車両用レーダーセンサー市場規模:

ヨーロッパは車両用レーダーセンサーの好調な市場の一つであり、自動車業界における規制強化と安全要件の強化によって市場が牽引されています。自動車産業の発展、特にADASシステムの発展傾向により、予測期間中、市場は年平均成長率14.3%という力強い成長が見込まれています。レーダーセンサーは、EUの一般安全規則(GSR)で義務付けられている先進運転支援システム(ADAS)の中核技術であり、ユーロNCAPの安全評価システムでも高い評価を得ています。

Autonomous Vehicle International(AVI)によると、新車両一般安全規則(GSR2)または規則(EU)2019/2144は、EU域内の自動車基準を更新し、インテリジェント・スピード・アシスト(ISA)、自動緊急ブレーキ(AEB)、ドライバーの眠気・注意力低下警報(DDAW)、緊急車線維持システム(ELKS)を含む先進運転支援システムの導入を義務付けています。ADASシステムへのニーズの高まりは、EU市場における車両用レーダーセンサーの需要を一層高めています。

- ヨーロッパの車両用レーダーセンサー市場の市場強度分析:

ヨーロッパの車両用レーダーセンサー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

規制の複雑さ |

複雑な |

標準 |

標準 |

|

インセンティブと補助金の支援 |

適度 |

高い |

高い |

|

熟練した人材 |

Mask |

||

|

研究開発とイノベーションの焦点 |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造拠点 |

|||

|

テクノロジーの統合 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics専門家分析

➤ アジア太平洋地域の車両用レーダーセンサー市場規模:

アジア太平洋地域は、車両用レーダーセンサーの発展途上市場の一つであり、予測期間中に14.7%のCAGRで成長し、最も高い成長率を達成すると予想されています。自動車業界における確固たる地位、規制基準、政府規制、そしてパワートレインの移行は、同市場が世界市場で重要な地位を獲得する上で大きな役割を果たしており、2035年には32%のシェアを獲得し、支配的な地位を築くと予想されています。この地域における電気自動車への積極的なシフトは、レーダーセンサーの普及を強力に促進する要因となっています。

特に中国のEVメーカーは、高度な運転支援機能を主要なマーケティングツールとして機能強化を競い合っており、高性能レーダーセンサーへの需要が急増しています。国際エネルギー機関(IEA)は、2023年のEV販売台数が前年比35%増の8.1百万台に達すると予測しています。これは、この地域におけるEV市場の発展を物語っており、EVに搭載される高度なセンサーに対する需要が高まっていることを示しています。

- アジア太平洋地域の車両用レーダーセンサー市場の市場強度分析:

アジア太平洋地域の車両用レーダーセンサー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

適度 |

強い |

強い |

|

EV普及の勢い |

中 |

高い |

低い |

高い |

中 |

|

ローカルコンテンツ要件 |

適度 |

厳しい |

適度 |

厳しい |

厳しい |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーン統合 |

|||||

|

政策とインセンティブのサポート |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics専門家分析

車両用レーダーセンサー業界概要と競争ランドスケープ

車両用レーダーセンサー市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

車両用レーダーセンサーとの関係 |

|

Bosch Mobility |

ドイツ |

ADAS向けレーダーセンサーのTier1サプライヤー |

|

Continental AG |

ドイツ |

安全システム用レーダーセンサーモジュール |

|

Aptiv |

米国 |

ADASレーダー統合、自動運転 |

|

NXP Semiconductors |

Mask |

|

|

Infineon Technologies |

||

|

Texas Instruments |

||

|

Hella (Forvia Group) |

||

|

Autoliv |

||

|

Uhnder |

||

|

Arbe Robotics |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

車両用レーダーセンサーの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Continental AG |

|

||

| Robert Bosch GmbH | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の車両用レーダーセンサー市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

車両用レーダーセンサーとの関係 |

|

Denso Corp |

日本原産 |

ADAS向けレーダーセンサーのTier1サプライヤー |

|

Aisin Corp |

日本原産 |

安全のための自動車用レーダーモジュール |

|

Hitachi Astemo |

日本原産 |

自動運転用レーダーセンサー |

|

Panasonic Automotive |

Mask |

|

|

Mitsubishi Electric |

||

|

Sony Semiconductor Solutions |

||

|

Alps Alpine |

||

|

Murata Manufacturing |

||

|

NEC Corp |

||

|

Fujitsu Ten (Eclipse) |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

車両用レーダーセンサー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 車両用レーダーセンサー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

車両用レーダーセンサー市場最近の開発

世界および日本における車両用レーダーセンサー市場に関連する最近の商用化および技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年1月 |

Texas Instruments |

Texas Instruments(TI)は、自動車の安全性とインテリジェンスを向上させるために設計された新しい半導体を発表しました。AWR2544 77GHzミリ波レーダーセンサーチップは、衛星レーダーアーキテクチャ向けとしては業界初であり、ADASにおけるセンサーフュージョンと意思決定を改善することで、より高いレベルの自律性を実現します。 |

|

2024年9月 |

Sumitomo Electric |

Sumitomo Electric Industries, Ltd.は、道路に接近する歩行者や自転車を正確に検知・識別できるセンサーの開発に成功しました。独自のAI画像処理技術を用いることで、歩行者に対する検知範囲を後方5メートルまで拡張しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証