建設用接着剤およびシーラント市場調査レポート、規模とシェア、成長機会、及びトレンド洞察分析 ― 樹脂タイプ別、技術別、アプリケーション別、流通チャネル別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

建設用接着剤およびシーラント市場規模

2026―2035年の建設用接着剤およびシーラント市場の規模はどのくらいですか?

建設用接着剤およびシーラント市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に6%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は193億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は132億米ドルでしました。

市場シェアの観点から、建設用接着剤およびシーラント市場を支配すると予想される地域はどれですか?

建設用接着剤およびシーラントに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約35%の市場シェアを占め、今後数年間は有望な成長機会を示すと予想されています。この成長は主に、インドと東南アジアの力強いGDP成長と、急速な都市化および住宅需要の高まりによるものです。

建設用接着剤およびシーラント市場分析

建設用接着剤およびシーラントとは何ですか?

建設用接着剤およびシーラント市場とは、住宅、商業施設、インフラ整備といった様々なプロジェクトにおいて、建築部材の接着、シーリング、保護に使用される製品に特化した建設資材業界におけるセグメントを指します。床材、屋根材、グレージング、断熱材、構造組立といった分野に適用される幅広い配合を網羅しています。実際、この市場は、現代の建設業界が耐久性の向上、施工時間の短縮、そして進化する建築設計や建材への対応のために、化学的な接着・シーリングソリューションに依存していることを反映しています。

建設用接着剤およびシーラント市場の最近のトレンドは何ですか?

当社の建設用接着剤およびシーラント市場分析調査レポートによると、以下の市場トレンドと要因が市場成長の中核的な原動力として貢献すると予測されています。

- 厳格なエネルギー 効率規制-

当社の調査レポートでは、厳格なエネルギー効率規制が、建物 外壁のより徹底した改修を促すと予測されています。例えば、ヨーロッパ連合(EU)は2024年に建築物のエネルギー性能に関する指令(EPBD)を改正します。この指令は2024年5月に発効し、2026年5月までに改正が義務付けられています。この指令は、住宅の一次エネルギー使用量を平均で2030年までに16%、2035年までに20―22%削減するという国家目標を定めています。また、非住宅ストックには最低エネルギー性能基準を適用し、2030年までに最低16%、2033年までに26%の削減を目指しています。これは、建築用シーラントや接着剤が不可欠な気密性、ファサードシーリング、グレージング接着システムへの需要を高める規制です。

さらに、米国エネルギー省は2024―2025年の間に、10 CFR Part 433/435に基づき、新築および大規模改修された連邦政府の建物にクリーンエネルギー規則を施行する措置を講じ、実施ガイダンスも提示しました。これらの措置により 、連邦政府のストックに高効率エンベロープが確保されます。これは、浸入および熱橋の目標値を満たすシーラント/接着剤を必要とする、大規模で反復的なプロジェクトパイプラインです。特に、DOEの建物エネルギーコードプログラムは、最新のコードでは10年前のコードと比較して30%以上のエネルギー節約が実現することを強調しており、エアバリアの連続性と高性能な窓枠がコストに見合ったデフォルトとなっており、これも建設用接着剤およびシーラントの仕様に直接反映されています。したがって、これらのトレンドは市場の成長機会を確保し、市場見通しを好ましいものにするです。

- 公共 部門の建設支出-

当社の調査レポートによると、公共部門の建設支出の増加は、土木・公共施設プロジェクトにおける接着剤/シーラントの使用量を増加させ、市場見通しに好影響を与えると見込まれています。例えば、米国では、米国国勢調査局の報告によると、2024年の建設支出総額は21544億米ドル(2023年比6.5%増)に達し、そのうち公共建設は4927億米ドル(9.3%増)とされています。この内訳は、高速道路や教育(1052億米ドル)といった、ジョイント、防水、ファサード/ウェザーシールなどの用途で接着剤/シーラントを多用する分野に大きく依存しています。米国国勢調査の最新版では、ランレートがSAARベースで2.17兆米ドルを超え、公共建設はSAARベースで5,240億米ドルと、パイプラインが依然として高い水準にあることが示されています。インドでは、インド政府の支出プロファイル文書において、複数年にわたる多額の公共資本支出の道筋が正式に示されており、道路、鉄道、都市開発、水道といった土木工事が継続的に行われることが示唆されています。これらの工事では、伸縮継手、橋梁支承、保水構造物、駅舎などでシーラントが消費されます。供給側では、土木事業への依存度が高い企業がそれに応じたポジショニングを取っています。例えば、H.B. Fullerは2024年12月にポートフォリオを再編し、インフラ(エネルギー、公益事業、データ施設)をターゲットとするBuilding Adhesive Solutions(BAS)を設立しました。2024年度のBAS売上高は約850百万米ドル、調整後EBITDAは約130百万米ドルと予測されています。これらのトレンドは、主要企業が予測期間中に発生するであろう機会に備えていることを示しています。

建設用接着剤およびシーラント市場は日本の市場プレーヤーにどのような利益をもたらすですか?

当社の調査レポートによると、建設用接着剤およびシーラント市場と輸出市場の双方で優位に立っていることから、日本市場は依然として有望な市場見通しを維持しています。日本の関税/e ‑Statは、2021―2025年までのHS3506輸出入表を品目別・仕向地別に提供しており、成長経路の特定を可能にしています。企業は、統一された一連のダウンロードを利用して、ASEANおよび北米市場をターゲットとすることができます。さらに、経済産業省のPRTR法によると、国内での生産量・使用量はかなりの規模であることが示されています。2023年には、フェノール樹脂接着剤の生産量は127,197トンに達しました。 尿素‑樹脂接着剤 31,967 トン。国内の明らかな収入基盤となっている堅調な建設・木材利用を証明しています。

政策の追い風が需要を増幅:住宅エネルギー効率2024キャンペーンでは、高‑効率給湯器(58円)への補助金が組み込まれています。 億円)と高‑断熱窓(135億円) 経済産業省は、ZEH/ロング‑ライフ住宅の普及促進に積極的に取り組んでおり、シーリング材や接着剤の引き抜き対策‑も進めています。経済産業省は、この支援策を継続しています。

また、企業力も一致しています。コニシの2024年度有価証券報告書によると、連結売上高は132,969百万円で、建築・土木製品を扱う建設業‑向けの「ボンド事業」を主力事業としています。一方、スリーボンドは、連結売上高が977億円となっています。 2024年度のグループ売上高は10億米ドルに達し、世界各国への輸出も活発化しています。これらに加え、RCEP/CPTPPの道筋を踏まえると、日本は国内の設備投資の勢いと輸出競争力を両立できる立場にあると考えられます。経済産業省の月次生産統計報告シリーズは、長期‑的な計画策定に更なる情報を提供しています。

建設用接着剤およびシーラント市場に影響を与える主な制約は何ですか?

当社の調査レポートによると、原材料価格の変動性に起因する圧力により、市場見通しが悪化する可能性があります。これに加えて、環境規制の強化と建設活動の不安定さも影響しています。さらに、急速な都市化の進展によって需要は増加していますが、熟練労働者の不足、そして官僚的手続きや運用上の遅延(プロジェクト承認の遅延)が導入を遅らせています。さらに、顧客は低VOCで環境に優しいソリューションを期待するトレンドがあり、継続的なイノベーションと処方への設備投資を促進しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

建設用接着剤およびシーラント市場レポートの洞察

建設用接着剤およびシーラント市場の今後の見通しはどうですか?

SDKI Analyticsの専門家によると、建設用接着剤およびシーラント市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.0% |

|

2025年の市場価値 |

132億米ドル |

|

2035年の市場価値 |

193億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

建設用接着剤およびシーラント市場はどのように分割されていますか?

建設用接着剤およびシーラント市場に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を樹脂タイプ別、技術別、アプリケーション別、流通チャネル別にセグメントに分割されていました。

建設用接着剤およびシーラント市場は樹脂タイプ別どのように分割されていますか?

樹脂タイプ別に基づいて、建設用接着剤およびシーラント市場は、ポリウレタン、シリコーン、アクリル、エポキシ、ポリ酢酸ビニル(PVA)およびその他にさらに分割されます。 ポリウレタンは、その優れた耐荷重性が構造建設の高まる需要を満たすため、2035年までに26%の市場シェアを獲得すると予測されています。米国国勢調査局の報告によると、構造建設の需要の高まりにより、2024年までに建設支出が2.05兆米ドルに達する見込みです。EPA TSCAリスク管理規則(2024年)により高VOC溶剤化学物質が禁止され、米国企業は排出量の少ないポリウレタン配合物の使用を通じてコンプライアンス遵守に13億米ドルを費やすことを余儀なくされるため、シェアは拡大するです。ヘンケルAGの2024年度年次報告書には、11%のCAGRで成長すると予想される建設用途を通じて、ポリウレタン接着剤の生産能力に410百万ユーロを投資することが示されており、同社の開示内容は事業規模を実証しています。NIST材料耐久性試験(2023年)では、ポリウレタンシーラントはアクリルに比べて疲労寿命が30―45%長く、インフラ所有者のライフサイクル費用の削減につながることが実証されています。ユーロスタットの2024年建設生産量データによると、中央ヨーロッパのインフラ支出は18%増加しており、ポリウレタンは高負荷用途の主要材料としての地位を維持できるです。

建設用接着剤およびシーラント市場は技術別どのように分割されていますか?

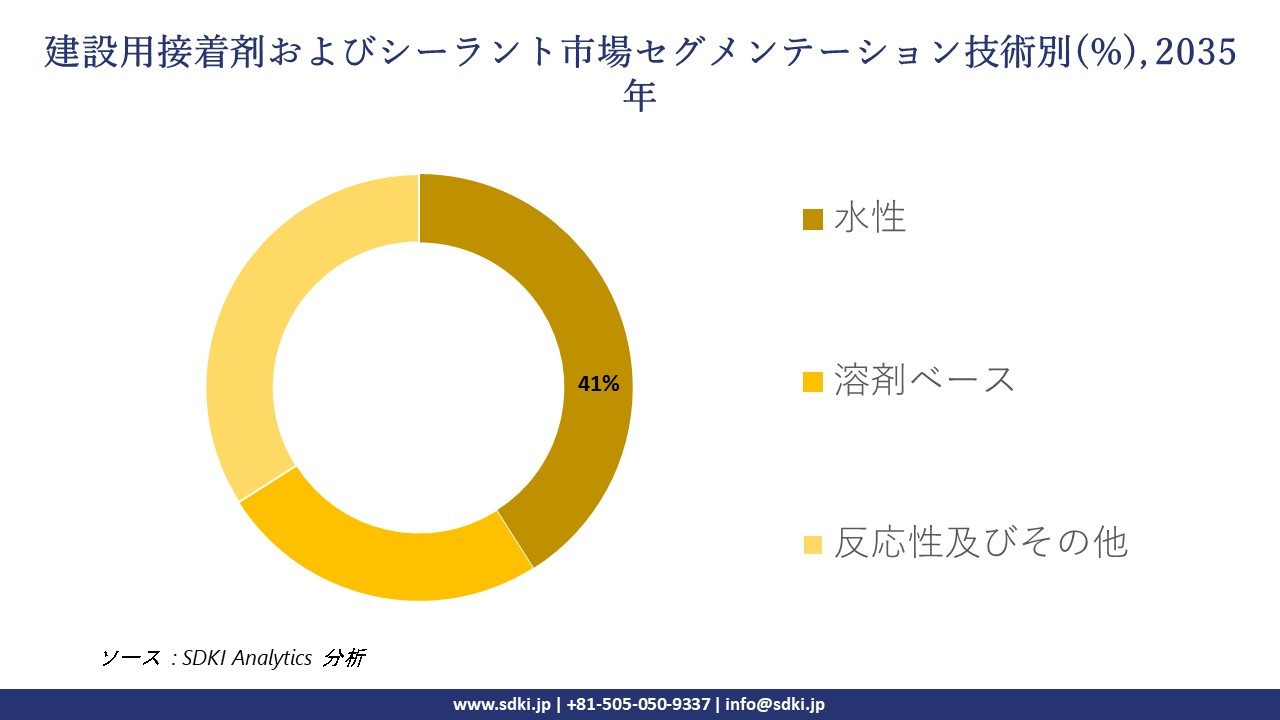

さらに、建設用接着剤およびシーラント市場は、技術別に基づいて水性、溶剤ベース、反応性及びその他に分割されています。 水性の技術市場は、VOCフリーの建設工法の人気が高まり、EPA国家排出インベントリ2023で建築用コーティングのVOCを46%削減する必要性が確立され、水ベースの接着剤ソリューションに有利になったため、2035年までに41%の市場シェアを達成する見込みです。EUのVOC指令2004/42/ECは、2023年の改訂により、製品改良に企業に91億ユーロを費やすことを強制する規制環境を作り出す一方で、水ベースの化学ソリューションへの需要シフトを促進しています。3Mは、2024年のフォーム10-Kで水ベースの接着剤技術の採用を確認し、水ベースの接着剤では溶剤がなくなるため運用費用が17%削減されるため、水ベースの接着剤生産設備に285百万米ドルを費やす計画を示しています。日本の国土交通省(2024年)は、すべての公営住宅プロジェクトに水性材料を使用する要件を定めており、将来にわたってこの材料の安定した需要が生まれることになります。

以下は、建設用接着剤およびシーラント市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

樹脂タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

建設用接着剤およびシーラント市場のトレンド分析と将来予測:地域市場展望概要

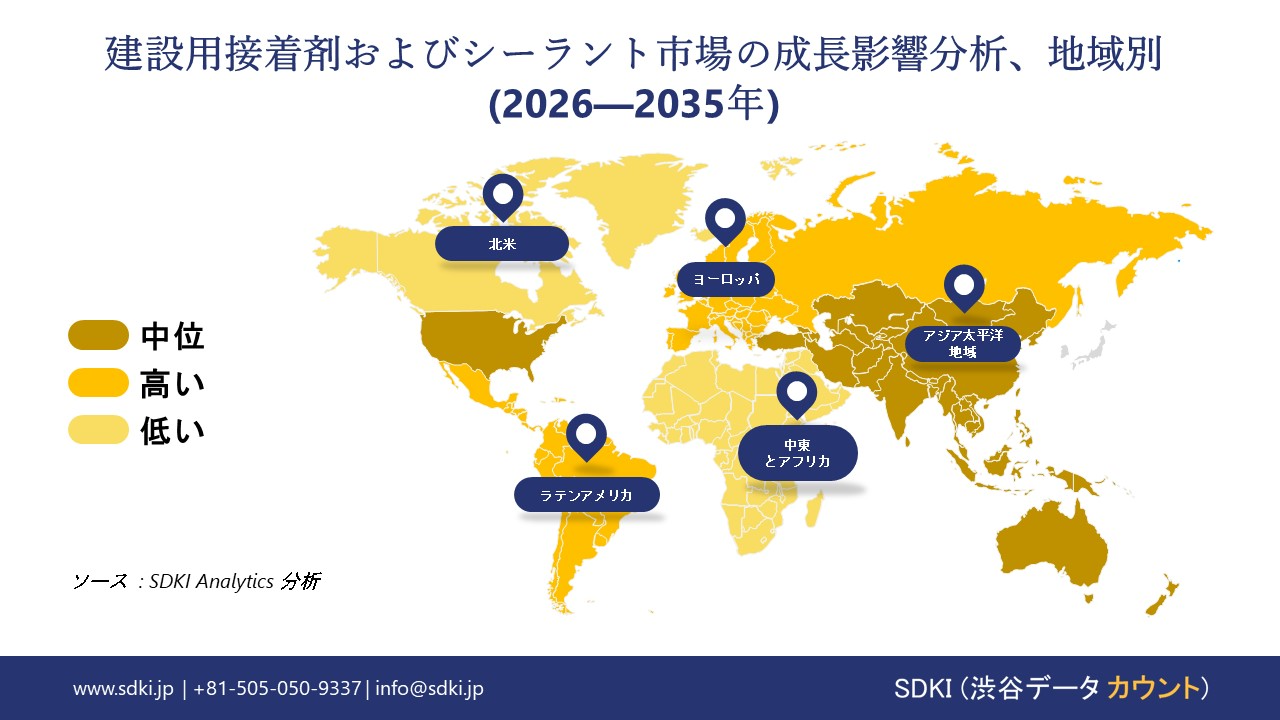

アジア太平洋地域の建設用接着剤およびシーラント市場は、世界市場において最大かつ最速の成長を記録すると予想されています。同地域市場は35%以上の市場シェアを獲得し、複利年間成長率(CAGR)は5.8%と予測されています。政府の政策支援による住宅建設の急速な増加は、同地域市場の主要な成長原動力となっています。

インドの報道情報局の報告によると、2025年8月時点で、プラダン・マントリ・アワアス・ヨジャナ・グラミン計画に基づき、約2.82クローレ戸の住宅が建設されていることが明らかになりました。農村地域におけるこうした多数の住宅建設計画は、アジア太平洋地域全体で建設用接着剤およびシーラントの需要を加速させています。

SDKI Analyticsの専門家は、建設用接着剤およびシーラント市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東およびアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の建設用接着剤およびシーラント市場のパフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、北米の建設用接着剤およびシーラント市場は、予測期間中に世界市場において大幅な成長を遂げると予想されています。市場の成長は、地域全体の建設支出の増加に支えられています。米国国勢調査局の報告によると、米国の建設支出は2025年10月に21752億米ドルに達しています。

この支出増加は、住宅、商業、インフラ整備プロジェクトにおける活況を反映しており、床材、屋根材、断熱材、構造用接着剤に使用される接着剤やシーラントの需要を直接的に押し上げています。政府の支援的なインフラ整備プログラムと継続的な住宅改修により、この地域の建設エコシステムは着実に拡大しています。

建設用接着剤およびシーラント調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、建設用接着剤およびシーラントの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

建設用接着剤およびシーラント市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の建設用接着剤およびシーラント市場の成長に重要な役割を果たしている主な主要企業には、 Henkel AG & Co. KGaA、3M Company、Sika AG、HB Fuller Company、Dow Inc. などが含まれています。

建設用接着剤およびシーラント市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の建設用接着剤およびシーラント市場の上位5社は、 Konishi Co. Ltd.、 Cemedine Co. Ltd.、 ThreeBond Holdings Co. Ltd.、 Toagosei Co. Ltd.、 Shin-Etsu Chemical Co. Ltd.などです。

市場調査レポート研究には、世界的な建設用接着剤およびシーラントの市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近のトレンド、主要な市場戦略が含まれています。

建設用接着剤およびシーラント市場における最新のニュースやトレンドは何ですか?

- 2025年12月、Kastarは、‑持続可能性と性能を重視した、世界のグリーン建設市場をターゲットとした標準駆動型高粘着MSポリマーシーラントを発表しました。この進歩は、環境に優しいシーリングソリューションの需要を促進し、持続可能な建築プロジェクトにおける用途を拡大し、高性能ポリマー技術の採用を加速させることで、世界の建設用接着剤およびシーラント市場を支えます。

- 2025年10月、Evonikは新たなアルミニウム特殊製品を投入し、アジアにおけるプレゼンスを強化し、先進建設資材における役割を強化しました。この開発は、特殊配合におけるイノベーションの促進、インフラの成長支援、そして地域における耐久性の高い接着剤およびシーラントソリューションの採用促進を通じて、日本の建設用接着剤およびシーラント市場を強化します。

建設用接着剤およびシーラント主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

建設用接着剤およびシーラントマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証