主要なディスプレイ技術とデバイス市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 技術タイプ別、アプリケーション別、エンドユーザー別、パネルサイズ別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

主要なディスプレイ技術とデバイス市場規模

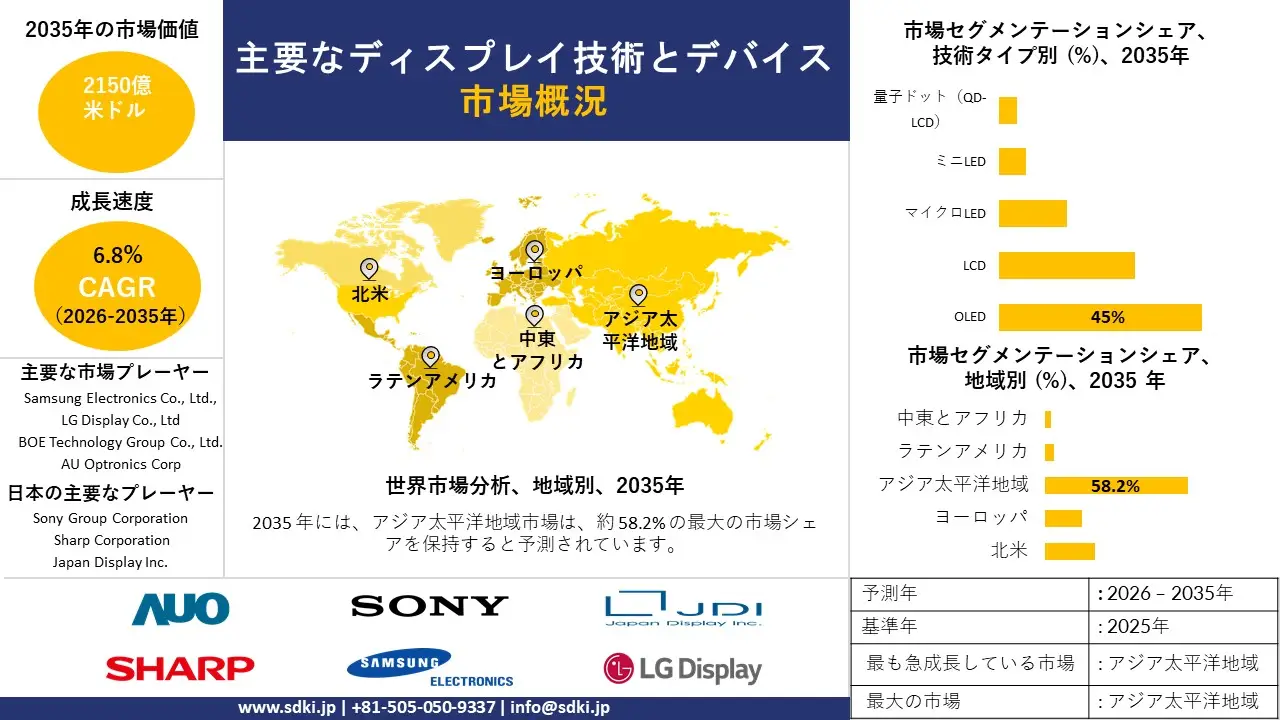

主要なディスプレイ技術とデバイス市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に6.8%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は2,150億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は1,114億米ドルでしました。

主要なディスプレイ技術とデバイスに関する当社の市場調査によると、アジア太平洋地域市場は予測期間中、約58.2%のシェアを維持し、同時に5.9%という最高のCAGRを達成すると予想されています。この二重のリーダーシップは、この地域の比類のない成長軌道を裏付けており、その原動力となっているのは、確固たる製造エコシステム、政府と産業界による積極的な政策支援、そして消費者向け及び企業向け市場における次世代技術の急速な導入です。

主要なディスプレイ技術とデバイス市場分析

主要なディスプレイ技術とデバイスとは、LCD(液晶ディスプレイ)、OLED(有機EL)、マイクロLED、AMOLEDなど、電子デバイス上に画像を表示するハイテクディスプレイ技術を指します。ディスプレイパネルやモジュールから、スマートフォン、テレビ、自動車ダッシュボード、スマートウォッチ、AR/VRヘッドセットといった最終製品に至るまで、バリューチェーン全体が含まれます。業界は、より高い解像度(4K/8K)、より正確な色彩、多用途性(折りたたみ式スクリーン)、そしてエネルギー効率の実現に向けて、常に躍進を続けています。量子ドットや低温多結晶酸化物(LTPO)バックプレーンといった材料科学の革新は、これらのディスプレイの限界を押し広げ、消費者市場と産業市場の両方において、新たなフォームファクターと没入型の視覚体験を可能にしています。当社の主要なディスプレイ技術とデバイス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 消費者小売活動-

消費者小売活動の強さは、デジタルサイネージ、POS端末、広告キオスクの設置を促進するため、ディスプレイ需要の重要な指標となります。米国国勢調査局の月次小売業報告によると、米国の小売及び食品サービス売上高は、2024年10月と比較して2025年10月に3.5%増加しました。この小売消費は増加傾向にあり、当社のアナリストの見解では、企業は視覚を刺激するディスプレイ技術への投資を促し、実店舗への顧客数を増加させるです。これは、商用グレードのLCD及びLEDパネル市場を直接刺激するです。

- Eコマースとデジタルデバイス -

デジタル経済の継続的な成長は、オンラインコマースを実現するために、ノートパソコンやタブレットなどのディスプレイ搭載デバイスの大量導入を必要としています。米国商務省は、2025年第2四半期の米国小売Eコマース売上高が3,042億米ドルに達すると予測し、第1四半期比1.4%増となりました。当社のアナリストの見解では、Eコマース業界は底堅く、消費者や企業がデジタル接続とリモート取引を重視し続ける中で、パーソナルコンピューティングデバイスの買い替えサイクルは、高解像度ディスプレイの継続的な需要を保証するものとなっています。

日本の現地プレーヤーにとって、主要なディスプレイ技術とデバイス市場の収益創出ポケットとは何ですか?

日本の主要なディスプレイ技術とデバイスは、高画質が不可欠なプロフェッショナル市場や医療市場で使用されている高級「ビデオ機器」や特殊なディスプレイ素子の輸出によって大きな収益を上げています。ソニーやシャープなどの企業は、コモディティ化した民生用パネルとの直接的な価格競争を避けるため、高級セグメントをターゲットにしています。電子情報技術産業協会(JEITA)のレポートによると、2025年9月時点の日本のビデオ機器輸出額は35,752百万円でしました。この安定した輸出実績は、日本の映像技術(特に放送用モニターや医療用画像ディスプレイ)の世界的な需要を浮き彫りにしており、安定した収入源を生み出し、次世代ディスプレイ開発への投資持続に貢献しています。

日本のサプライヤーは、デジタルコックピットやEVの車内インテリアに先進的なディスプレイを組み込むため、成長著しい自動車業界への積極的なシフトを進めています。こうした戦略的転換により、JDIやPanasonicといった企業は、高透過率ディスプレイなどの独自技術を活用し、次世代の車載ダッシュボードを提供することが可能になっています。世界的な傾向であるソフトウェア定義車両(SDA)の潮流に追随することで、日本のサプライヤーは、民生用電子機器パネルのコモディティ化に対抗し、高利益率の契約獲得を目指しています。こうした注力により、日本は新興モビリティ環境における高品質なビジュアルインターフェースの実現に向けた重要なソリューション提供拠点となっています。

市場の制約

OLEDやマイクロLEDといった次世代ディスプレイにおいては、製造コストの法外な高騰が大きな制約となっています。生産ラインへの設備投資は莫大で、複雑な製造プロセスは特に大画面化に伴う歩留まり低下につながり、コスト増加と製品価格の上昇を招きます。高コストはプレミアムセグメントと低価格セグメントの間に明確な分断を生み出し、先進技術を限られた市場に限定することで、市場の成長を直接的に阻害しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

主要なディスプレイ技術とデバイス市場レポートの洞察

SDKI Analyticsの専門家によると、主要なディスプレイ技術とデバイス市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.8% |

|

2025年の市場価値 |

1,114億米ドル |

|

2035年の市場価値 |

2,150億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

主要なディスプレイ技術とデバイスの市場セグメンテーション

当社は、主要なディスプレイ技術とデバイス市場展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術タイプ別、アプリケーション別、エンドユーザー別、パネルサイズ別、にセグメントに分割されています。

技術タイプ別に基づいて、OLED、LCD、マイクロLED、ミニLED、量子ドット(QD-LCD)が主要な子セグメントです。OLEDサブセグメントは2035年までに世界市場シェアの45%を占め、市場を席巻すると予測されています。自発光技術の台頭とエネルギー効率の向上は、高度なディスプレイ部品の需要増加を牽引する大きな要因となっています。

こうした状況に対応するため、大手電子機器メーカーは、自社製品ラインの差別化を図るため、フレキシブルディスプレイや折りたたみ式ディスプレイに多額の投資を行っています。米国経済分析局(BEA)が発表した統計によると、2024年9月の消費財輸入は40億米ドル増加しました。当社の分析によると、特に電子機器組立関連製品におけるこの月次ベースでの消費財輸入の増加は、2035年まで市場拡大を牽引すると予測されています。

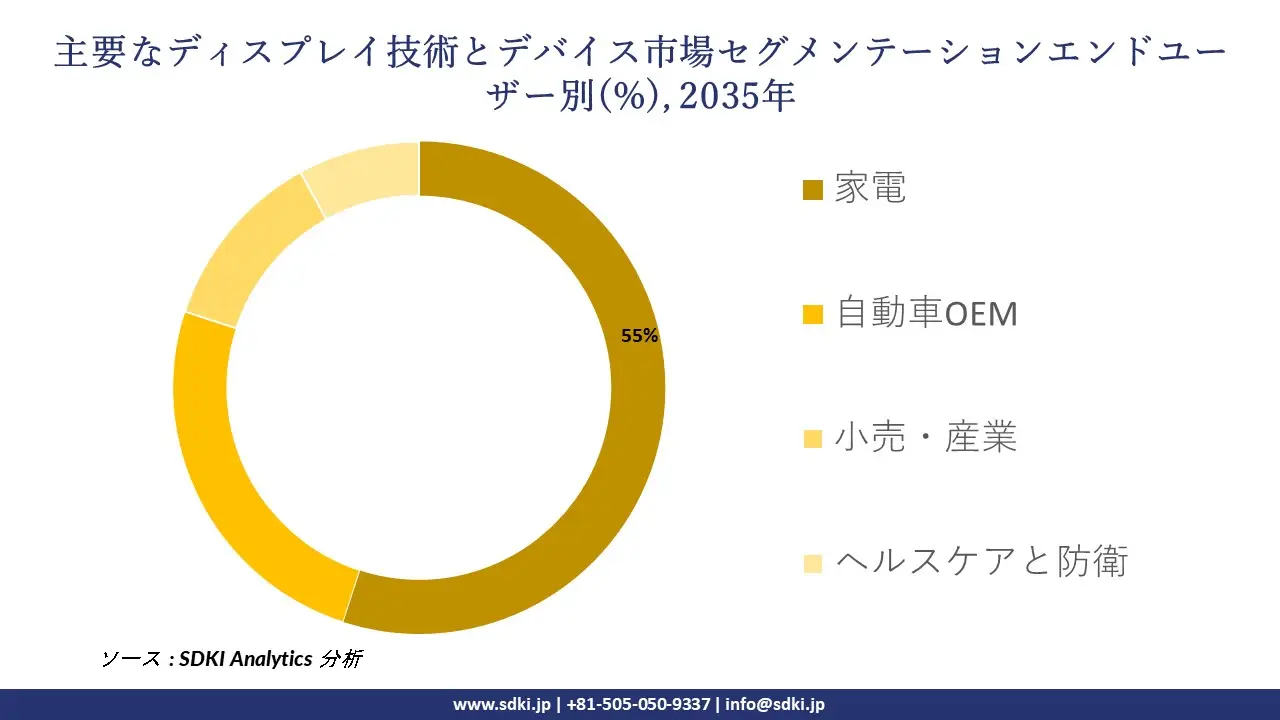

エンドユーザー別に基づいて、市場は家電、自動車OEM、小売・産業、ヘルスケアと防衛に分割されています。これらの中で、家電が市場をリードしており、予測期間中に55%の世界市場シェアを維持すると予想されています。デジタルコンテンツの消費とリモートワークのインフラ利用の増加により、この業界における高性能ディスプレイの需要が高まっています。

米国国勢調査局の報告によると、 2025年10月の非店舗小売業者(eコマースを含む)の売上高は、前年同月比9.0%増の1348.93億米ドルでしました。アナリストとして、eコマース売上高の前年比での力強い成長は、オンラインビジュアル体験への長期的な傾向の表れであり、ディスプレイイノベーターは、モバイル及びストリーミングエコシステムにおけるユーザーインタラクションの向上というニーズに応える、没入感の高い高忠実度スクリーンの生産増加を迫られています。

以下は、主要なディスプレイ技術とデバイス市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

技術タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

パネルサイズ別 |

|

ソース: SDKI Analytics 専門家分析

主要なディスプレイ技術とデバイス市場傾向分析と将来予測:地域市場展望概要

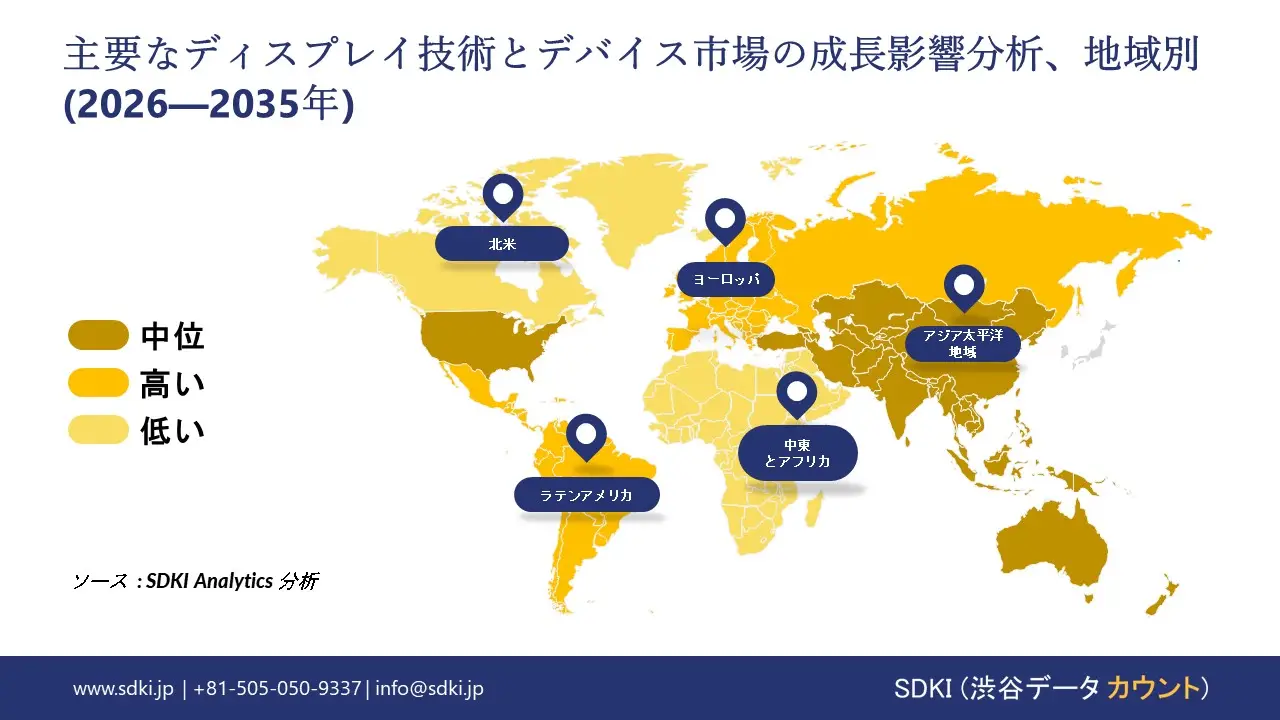

アジア太平洋地域は、技術とエレクトロニクスの急速な進歩により、今後58.2%の市場シェアを占めると予想されています。政府主導のディスプレイ主権に関する戦略ロードマップは市場の成長を支え、中国、インド、日本、韓国などの国々に主要なディスプレイ技術とデバイスの発展を促しています。これらの成長要因を考慮し、市場アナリストは、予測期間中に市場が5.9%の複利年間成長率(CAGR)で成長すると予測しています。韓国産業通商資源部(MOTIE)は、世界的なリーダーシップを維持するための「Kディスプレイ」戦略を明確に打ち出しています。

グローバル企業が参加し、「持続可能な未来生活への大きな一歩」というテーマの下、フレックスOLED、IT OLED、車載用OLED、環境に優しい技術、QD-OLEDなどを展示しました。また、中国はスマートフォン、コンピューター、クラウドサーバー、通信インフラなどを含むエレクトロニクス市場で35%のシェアを占め、強力な地位を示しており、主要なディスプレイ技術とデバイス市場を支えています。

SDKI Analyticsの専門家は、主要なディスプレイ技術とデバイス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパにおいては、EU全体の技術主権に関する戦略的イニシアチブが、域内における最先端のディスプレイ技術とデバイス市場の発展を支援しています。ヨーロッパチップ法は、EU諸国における半導体エコシステムの強化を目的として、430億ユーロを超える官民投資を計画しています。最新のOLEDパネルやマイクロLEDパネルは、高度な半導体バックプレーンとドライバICに依存しているため、この投資はディスプレイ業界に直接的な利益をもたらします。さらに、キー・デジタル・技術ズ(KDT)共同事業体は、次世代ディスプレイ開発の基盤となるフォトニクスやスマートシステム統合といった分野の研究開発に資金を提供する計画であり、域内の市場成長を支えています。

主要なディスプレイ技術とデバイス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

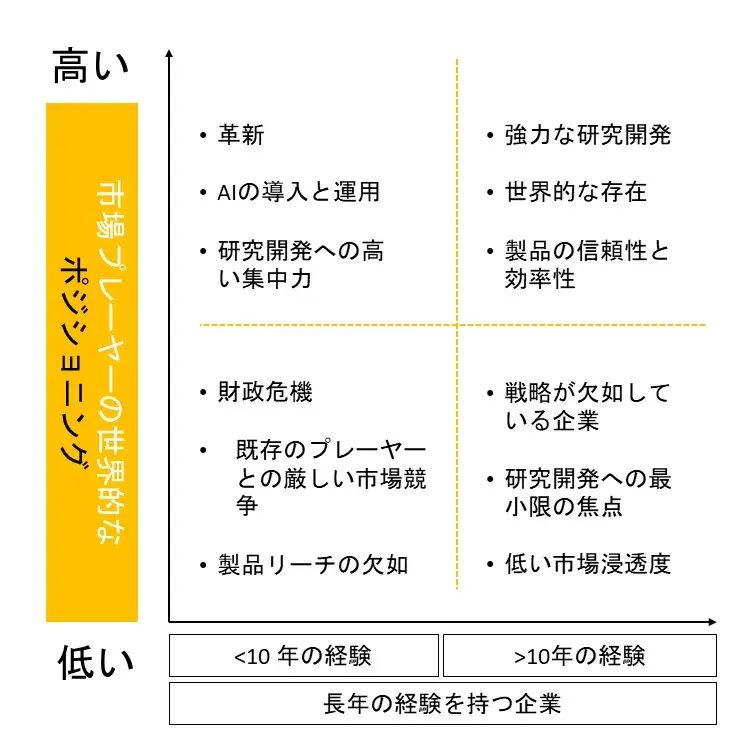

競争力ランドスケープ

SDKI Analyticsの調査者によると、主要なディスプレイ技術とデバイス市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の主要なディスプレイ技術とデバイス市場の成長において重要な役割を果たしている主要企業には、Samsung Electronics Co. Ltd.、LG Display Co. Ltd.、 BOE Technology Group Co. Ltd.、 AU Optronics Corp.、 Corning Incorporatedなどが含まれます。また、市場展望によると、日本の主要なディスプレイ技術とデバイス市場における上位5社は、Sony Group Corporation、 Sharp Corporation、 Japan Display Inc. (JDI)、 Panasonic Holdings Corporation、 Kyocera Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

主要なディスプレイ技術とデバイス市場のトップニュース

- 2025年8月:LG Displayは、ソウルで開催されたK-Display 2025において、世界最速となる27インチOLEDパネルを発表しました。このパネルは、ネイティブ540Hzのリフレッシュレート(QHD解像度)に加え、ダイナミック周波数・解像度技術により最大720Hzのリフレッシュレートを実現し、さらに1,500ニトのピーク輝度と99.5%のDCI-P3色域カバー率を備え、プレミアムなゲーミング及び映像体験を提供します。

- 2025年1月:Panasonicは、明るさと色彩量を強化した次世代プライマリーRGBタンデムパネル、再設計された没入型360°オーディオ、Alexa統合型Fire TVを内蔵した、2025年フラッグシップZ95BシリーズOLEDテレビを発表しました。

主要なディスプレイ技術とデバイス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

主要なディスプレイ技術とデバイスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証