- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

熱電対温度センサー市場エグゼクティブサマリ

1) 熱電対温度センサー市場規模

熱電対温度センサー市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において6.7%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は64億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は39億米ドルに達しました。産業オートメーションにおける温度センサーの需要増加、自動車部門におけるエンジンおよび排気ガス監視のニーズ増加が、市場の成長を牽引しています。

2) 熱電対温度センサー市場の傾向 – プラスの軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される熱電対温度センサー市場の傾向には、産業プロセス制御、エネルギー・発電、自動車・輸送、ヘルスケア・ライフサイエンス、コンシューマーエレクトロニクスなどの分野が含まれます。予測期間中に熱電対温度センサー市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

産業プロセス制御 |

アジア太平洋地域 |

5.8% |

製造自動化の傾向、品質管理要件、運用効率の要求 |

|

エネルギーと発電 |

ヨーロッパ |

5.5% |

再生可能エネルギーの拡大、送電網の近代化ニーズ、熱効率の最適化 |

|

自動車・輸送 |

北米 |

5.2% |

電気自動車の普及、排出ガス規制、バッテリーの熱管理 |

|

ヘルスケアとライフサイエンス |

ヨーロッパ |

4.8% |

医療機器のイノベーション、医薬品製造、実験機器の需要 |

|

家電 |

アジア太平洋地域 |

6.1% |

デバイスの小型化、パフォーマンスの最適化、安全性コンプライアンス要件 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 熱電対温度センサーとは何ですか?

熱電対は、2本の異なる金属線を一端で接合した温度センサーで、2つの接合部間の温度差に比例した電圧を発生します。熱電対温度センサーの主な動作原理は、温度勾配によって測定可能な電位差が生じるゼーバック効果です。この温度センサーは、そのシンプルさ、広い温度範囲、そして堅牢性から、産業、科学、プロセス制御などの分野での温度測定に広く利用されています。

4) 日本の熱電対温度センサー市場規模:

日本は、自動化と精密製造の進歩により、熱電対温度センサーの成長市場の一つです。特に自動車、家電、半導体といった主要分野におけるセンサーの先行利用が市場の成長を牽引し、予測期間中に5.9%の年平均成長率(CAGR)を達成すると予想されます。

さらに、 Society 5.0をはじめとする国家戦略は、サイバーフィジカル統合を重視し、スマートファクトリーの導入を促進し、製造業全体にわたる高度な温度監視ソリューションの需要を生み出しています。ユネスコによると、日本の通常予算はSociety 5.0イニシアチブの一環として、2019年に3.6兆円から4.2兆円に増加しました。当社の推計では、熱電対温度センサーの成長を牽引するスマート産業発展構造の普及に伴い、2025年には投資額が5.0526兆円に増加すると予想されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、熱電対温度センサー市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

IIoT対応スマートファクトリーソリューション |

工場自動化率、予知保全の導入 |

政府のインダストリー4.0補助金、労働力の高齢化、グローバル品質基準 |

日本のメーカーは、信頼性と長期的なサービスパートナーシップを重視し、スタンドアロンセンサーよりも統合ソリューションを強く好んでいます。 |

高い |

|

エネルギー管理および保全システム |

エネルギー監査要件、ISO 50001認証 |

エネルギーコストの上昇、カーボンニュートラル義務、建物の効率規制 |

企業の持続可能性への取り組みは、ポイントソリューションではなく、包括的なエネルギー監視システムを推進しています。 |

中 |

|

自動車の電動化とバッテリー製造 |

EV生産量、バッテリー工場投資 |

政府のEV導入目標、自動車安全基準、熱管理要件 |

日本の自動車メーカーはバッテリーシステムの熱安全性を重視しており、信頼性の高い温度監視の需要が高まっています。 |

高い |

|

半導体および電子機器製造 |

Mask |

|||

|

医薬品およびライフサイエンスコンプライアンス |

||||

|

インフラストラクチャとビルオートメーション |

||||

|

食品加工と安全監視 |

||||

|

研究開発アプリケーション |

||||

ソース: SDKI Analytics 専門家分析

- 日本の熱電対温度センサー市場の都道府県別内訳:

以下は、日本における熱電対温度センサー市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

5.1% |

企業本社や研究開発センターの集中、高度な物流拠点、強力な金融サービス部門が投資を牽引 |

|

大阪 |

4.9% |

主要な製造業と製薬産業の集積地、主要な国際貿易港、産業オートメーションとロボット工学に重点を置く |

|

神奈川 |

4.8% |

先進的な電子機器や自動車工場の存在、東京への近接性がインフラや物流投資を促進 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

熱電対温度センサー市場成長要因

当社の熱電対温度センサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

産業用IoT(IIoT)とスマート製造革命:

自動化の到来は、産業用IoT(IIoT)によって推進される世界の製造業に影響を与えています。熱電対は、スタンドアロンの計測デバイスからスマートファクトリー・エコシステム内の相互接続されたノードへの移行プロセスの一部です。スマート産業における自動化とロボット工学の普及は、ロボットがモーターや駆動システムの保護のための熱電対を含む複数の温度監視ポイントを必要とするため、熱電対温度センサーの需要を高めています。

国際ロボット連盟(IFRO)の報告によると、世界の産業用ロボットの稼働台数は2022年に3.5百万台に達し、今後10年間で急速に増加すると予想されています。世界のロボット産業の成長を考慮すると、重要な部品である熱電対温度センサーの市場状況は発展途上にあります。

-

世界のエネルギー転換と再生可能エネルギーインフラの拡大:

世界的なエネルギー転換の潮流は、太陽熱発電所、地熱発電所、水素製造施設、先進原子力システムなど、再生可能エネルギーのバリューチェーン全体において重要なコンポーネントである熱電対温度センサーの需要を高めています。集光型太陽熱発電(CSP)施設では、熱電対が500℃を超える温度の熱伝達流体を監視し、効率的な熱エネルギー貯蔵と発電を可能にします。

現在、太陽光発電への依存度は高まっており、国際再生可能エネルギー機関(IRENA)によると、世界の太陽光発電への投資額は2024年に前年比49%増の5,540億米ドルに達し、過去最高を記録する見込みです。再生可能エネルギー、送電網、そして蓄電池インフラへの投資は、資源評価や発電サイクルの最適化のために信頼性の高い温度データを取得する温度センサーへの強い需要を生み出しています。さらに、IRENAによると、再生可能エネルギー発電の総発電容量は2030年に11,174GWに達すると予想されています。これは、世界市場における熱電対温度センサーの需要を予測期間中支えるものです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 熱電対温度センサー市場の世界シェア

SDKI Analyticsの専門家によると、熱電対温度センサー市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

6.7% |

|

2025年の市場価値 |

39億米ドル |

|

2035年の市場価値 |

64億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

熱電対温度センサー市場セグメンテーション分析

熱電対温度センサー市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術別、アプリケーション別、製品タイプ別、温度範囲別、最終用途別にセグメント化しました。

熱電対温度センサーは、技術別に基づいて、K型熱電対、J型熱電対、T型熱電対、E型熱電対、N型熱電対、貴金属熱電対(R/S/B)に分割されています。当社の調査によると、K型熱電対セグメントは予測期間中に42%のシェアを占めると予想されています。

K型熱電対は、優れた耐酸化性、比較的高い熱起電力(約41μV/℃)、そして他の卑金属タイプと比較して優れた機械的強度を備えていることから、好まれています。貴金属熱電対と比較して、K型熱電対は、プロセス制御要件を満たす十分な精度と安定性を維持しながら、ほとんどの産業用途において費用対効果の高いソリューションを提供し、市場における優位性を高めています。市場状況を考慮すると、K型熱電対市場は予測期間中に6.4%のCAGRで成長し、この技術の持続的な優位性を維持すると予想されます。

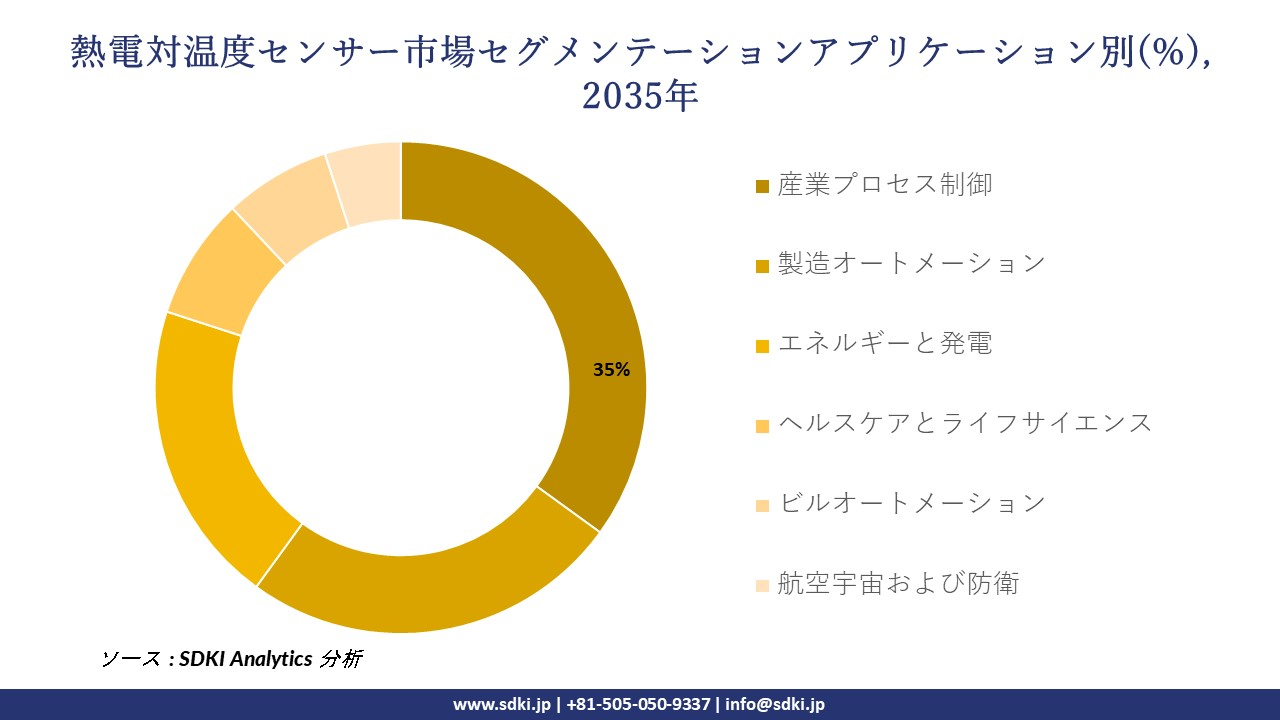

熱電対温度センサーは、アプリケーション別に基づいて、産業プロセス制御、製造オートメーション、エネルギーと発電、ヘルスケアとライフサイエンス、ビルオートメーション、航空宇宙・防衛に分割されています。市場分析によると、産業プロセス制御分野は、このサブセグメントにおける熱電対温度センサーの使用量の増加により、2035年には35%という最も高いシェアを占めると予想されています。

産業プロセス制御は、重要な制御ループや安全システムに熱電対を包括的に統合することで、このアプリケーションセグメントを牽引しています。産業プロセス制御は高温プロセスで動作するため、高精度、長期安定性、そして過酷なプロセス環境に耐える堅牢な構造が求められます。実験室や研究用途とは異なり、産業プロセス制御用熱電対は長期間にわたる信頼性の高い動作が求められます。これは熱電対温度センサーの特性に合致しており、市場からの需要を生み出しています。

以下は、熱電対温度センサー市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

温度範囲別 |

|

|

最終用途別 |

|

ソース: SDKI Analytics 専門家分析

世界の熱電対温度センサー市場で調査された地域:

SDKI Analyticsの専門家は、熱電対温度センサー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

熱電対温度センサー市場の抑制要因

世界熱電対温度センサー市場シェアを阻害する大きな要因の一つは、複雑な国際規格と認証要件です。主要市場における国際規格と認証要件の相違は、主要プレーヤーにとって規則や規制の理解を困難にしています。メーカーは、IEC、ASTM、JIS、そして各地域の安全認証など、複数の規制枠組みを順守する必要があり、市場参入におけるコンプライアンス上の負担は大きくなっています。さらに、主要プレーヤーは販売代理店やシステムインテグレーターと長期的な関係を維持しているため、最終顧客へのリーチに大きな障壁が生じています。

熱電対温度センサー市場 歴史的調査、将来の機会、成長傾向分析

熱電対温度センサーメーカーの収益機会

世界中の熱電対温度センサーメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

IIoT対応スマート製造ソリューション |

北米 |

インダストリー4.0プラットフォームとの統合と先進的な製造施設における予知保全機能の需要 |

|

再生可能エネルギーインフラ監視 |

ヨーロッパ |

エネルギー変換システムにおける精密な温度制御を必要とする太陽熱発電および地熱発電の拡大 |

|

電気自動車用バッテリー生産 |

アジア太平洋地域 |

リチウムイオン電池製造設備の急速な拡大と電気自動車向け熱管理システム要件 |

|

石油・ガスプロセスの最適化 |

Mask |

|

|

医薬品製造コンプライアンス |

||

|

食品加工自動化 |

||

|

データセンターの熱管理 |

||

|

産業脱炭素化プロジェクト |

||

ソース: SDKI Analytics 専門家分析

熱電対温度センサーの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、熱電対温度センサー市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

テクノロジーパートナーシップモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立された産業エコシステムにより、オートメーションプロバイダーやシステムインテグレーターとの戦略的提携が可能 |

|

政府主導のインフラモデル |

アジア太平洋地域 |

新興 |

公共 |

新興 |

中 |

国家産業政策とインフラ開発プログラムは構造化された市場参入の機会を創出します |

|

流通ネットワーク拡張モデル |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

高い |

十分に発達した産業流通チャネルにより、確立されたパートナーを通じて迅速な市場浸透が可能 |

|

直接産業販売モデル |

Mask |

|||||

|

技術移転パートナーシップモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

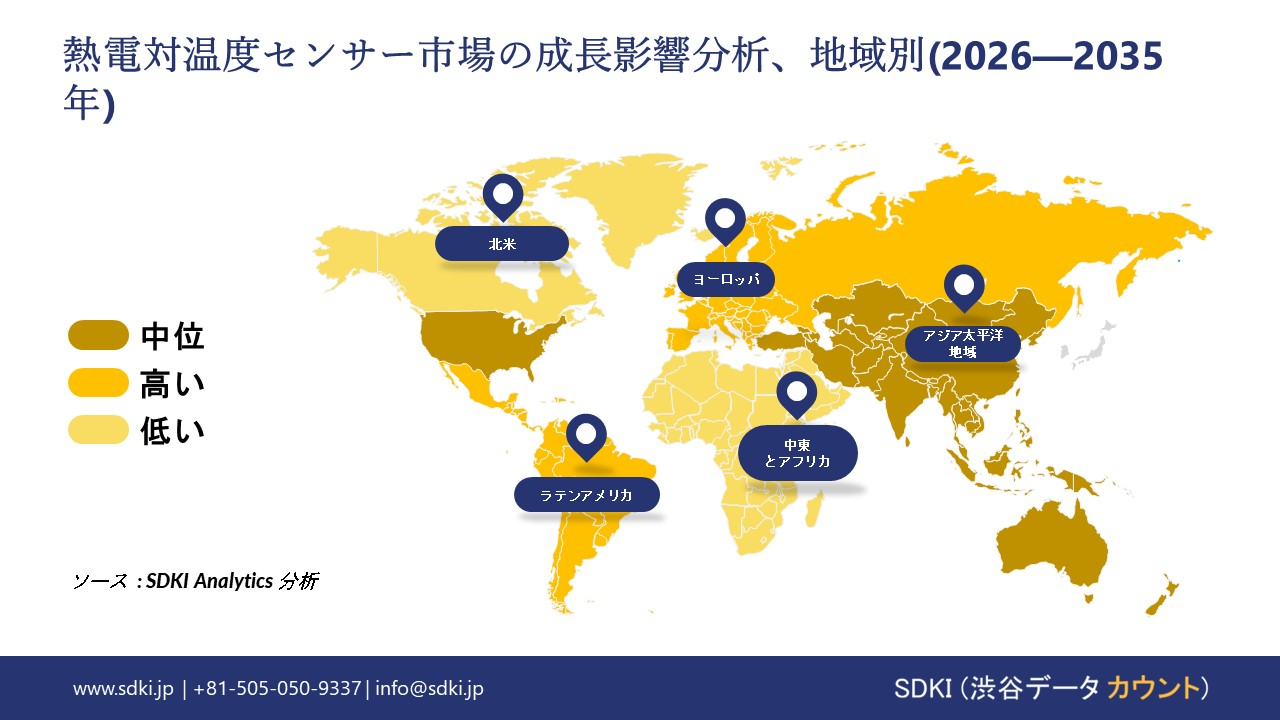

➤ 北米の熱電対温度センサー市場規模:

北米は、製造業の近代化とインダストリー4.0の導入により、熱電対温度センサーの市場が活況を呈しています。スマートファクトリーへの移行が市場拡大を促し、北米地域は32.5%の市場シェアを獲得し、世界トップの座に就くことが予想されています。市場は予測期間中、年平均成長率4.9%で成長すると見込まれています。米国は、先進的な製造業への大規模投資と、自動車・航空宇宙産業における熱電対温度センサーなどのIoT対応センサーの導入推進に牽引され、導入率でリードしています。

製造業リーダーシップ協議会(Manufacturing and Leadership Council)の調査によると、産業界におけるデジタル資産への投資は増加しており、2025年3月時点で28%の企業がスマートオペレーションプロセスを好んでおり、今後さらに増加すると予想されています。米国とカナダの製造業は、プロセス最適化のための最優先事項としてセンサー統合を掲げ、スマートファクトリーへの投資を優先しています。

- 北米の熱電対温度センサー市場の市場強度分析:

北米の熱電対温度センサー市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境 |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

規格と認証 |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの熱電対温度センサー市場規模:

ヨーロッパは、エネルギー転換とカーボンニュートラルに向けた産業の脱炭素化により、重要な市場の一つとなっています。再生可能エネルギーへの投資の増加に伴い、市場は予測期間中に4.8%の年平均成長率(CAGR)で成長すると予想されています。熱電対は、電気分解炉、バイオマスボイラー、太陽熱発電所における温度監視、そして排出量削減のための燃焼プロセスの最適化に不可欠であり、再生可能エネルギーインフラにおいて重要な役割を果たしています。ドイツは水素インフラと再生可能エネルギーへの投資をリードしており、電気分解や新エネルギーシステム向けの高温対応・特殊熱電対の需要を生み出しています。

EUによると、 REPowerEU計画は2030年までに国内で10百万トンの再生可能水素を生成することを目指しており、新たなインフラへの投資拡大が求められています。生産量増加における水素技術の優位性が高まるにつれ、広範な温度監視が必要になります。さらに、製造業の近代化とインダストリー4.0の取り組みにより、IoT対応センサーの需要が高まり、市場における熱電対温度センサーの需要が高まっています。

- ヨーロッパの熱電対温度センサー市場の市場強度分析:

ヨーロッパの熱電対温度センサー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

複雑な |

|

価格体系 |

市場主導型 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の熱電対温度センサー市場規模:

アジア太平洋地域における自動化とインダストリー4.0の急速な導入により、熱電対温度センサーの市場ポテンシャルが高まっています。市場の成長を踏まえ、当社の市場アナリストは、この地域が予測期間中に5%という最も高いCAGRを達成すると予測しています。EU諸国の産業における自動化の進展は、生産ライン、ロボット工学、スマートファクトリーシステムにおける熱電対温度センサーの需要を高め、プロセス制御、品質保証、予知保全に不可欠な温度データを提供することに繋がっています。

国際ロボット連盟(IFRO)によると、世界中で4.2百万台のロボットが稼働しており、2023年に新規導入されるロボットの約70%がアジア太平洋地域に導入される見込みです。中国だけでも約290,000台の新規ロボットが導入され、自動化プロセスにおいて圧倒的な優位性を築いています。「中国製造2025」や「製造イノベーション3.0」といった政府の取り組みは、アジア太平洋地域におけるセンサー市場の成長余地を拡大させています。

- アジア太平洋地域の熱電対温度センサー市場の市場強度分析:

アジア太平洋地域の熱電対温度センサー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

適度 |

強い |

強い |

|

製造業の設備投資の勢い |

中 |

高い |

中 |

高い |

高い |

|

自動化とロボットの需要 |

高い |

高い |

中 |

高い |

中 |

|

インフラプロジェクトパイプライン |

Mask |

||||

|

資金調達のアクセシビリティ(リース) |

|||||

|

サプライチェーン統合 |

|||||

|

熟練した人材の可用性 |

|||||

|

アフターマーケットとサービス需要 |

|||||

|

グリーン/レトロフィットの機会 |

|||||

|

規制と基準の複雑さ |

|||||

|

市場参入障壁 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

熱電対温度センサー業界概要と競争ランドスケープ

熱電対温度センサー市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

熱電対温度センサーとの関係 |

|

Omega Engineering |

米国 |

熱電対を含む精密計測・制御機器メーカー |

|

TE Connectivity |

スイス |

熱電対ソリューションを提供するセンサーおよびコネクタの世界的なメーカー |

|

Watlow |

米国 |

熱電対を専門とする産業用加熱・温度センサーメーカー |

|

Sensata Technologies |

Mask |

|

|

Minco |

||

|

Thermo Electric |

||

|

Pyromation |

||

|

LABFACILITY |

||

|

Thermo Sensors |

||

|

Durex Industries |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

熱電対温度センサーの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla, Inc. |

|

||

| BASF SE | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の熱電対温度センサー市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

熱電対温度センサーとの関係 |

|

Chino Corporation |

日本原産 |

熱電対を含む計測・制御機器メーカー |

|

Yokogawa Electric |

日本原産 |

温度センサーと熱電対を製造する産業オートメーション会社 |

|

RKC Instrument |

日本原産 |

熱電対製品を含む温度コントローラおよびセンサーメーカー |

|

Sakaguchi |

Mask |

|

|

Anritsu Meter |

||

|

Netsushin |

||

|

Shinko Technos |

||

|

Endress+Hauser |

||

|

ABB Japan |

||

|

Siemens K.K. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

熱電対温度センサー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 熱電対温度センサー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

熱電対温度センサー市場最近の開発

世界および日本における熱電対温度センサー市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2023年10月 |

WIKA |

WIKA、入力オプションに熱電対 (TC) を含む多くのセンサー タイプをサポートする新しいユニバーサル温度トランスミッター モデル T38 を発表しました。 |

|

2023年10月 |

Rika Kogyo |

Rika Kogyoは、J、K、R、S、B、E、N、T など、幅広い種類の熱電対に対応するように設計された NWS-Mini ワイヤレス温度センサーコンバーターを発売しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証