- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

熱伝導性材料市場エグゼクティブサマリ

1) 熱伝導性材料市場規模

熱伝導性材料市場に関する弊社の調査レポートによると、市場は予測期間(2026―2035年)において複利年間成長率(CAGR)11.9%で成長すると予想されています。2035年には、市場規模は79.9億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は26億米ドルでしました。電気自動車とAI統合の需要増加は、熱伝導性材料市場の主要な成長要因です。

2) 熱伝導性材料市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される熱伝導性材料市場の傾向には、サーマルパッド、相変化材料、グリース及び接着剤などが含まれます。予測期間中に熱伝導性材料市場をリードすると予想される主要な傾向に関する詳細情報を以下で共有します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

サーマルパッド |

アジア太平洋地域 |

12.3% |

デバイスの小型化、EVバッテリーの冷却、コスト効率 |

|

相変化材料 |

北米地域 |

11.5% |

データセンターの拡張、AIチップの冷却、熱安定性 |

|

グリース及び接着剤 |

ヨーロッパ地域 |

10.9% |

車載エレクトロニクス、法規制遵守、リサイクル性 |

|

ギャップフィラー |

アジア太平洋地域 |

11.7% |

スマートフォンの組み立て、ロボット工学、フレキシブルフォームファクター |

|

テープ及びフィルム |

ヨーロッパ地域 |

10.8% |

通信インフラ、アプリケーションの容易さ、軽量設計 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 熱伝導性材料とは何ですか?

熱伝導性材料(TIM)は、電子機器や機械システムの表面間の熱伝達を向上させるために設計された特殊な製品です。微細な空隙を埋めることで熱抵抗を低減し、デバイスの性能と寿命を向上させます。TIMは、車載電子機器、通信機器、医療機器、高性能コンピューティングといったニッチな分野で利用されています。パッシブ冷却ソリューションに分類されるTIMには、グリース、パッド、テープ、相変化材料、金属系化合物などが含まれます。効率的な熱管理が不可欠な小型・高出力デバイスでは、TIMの応用が不可欠です。

4) 日本の熱伝導性材料市場規模:

日本の熱伝導性材料市場は、予測期間中に9.2%の複利年間成長率(CAGR)を記録すると予測されています。この成長は、効率的な熱管理を必要とする先進電子機器、電気自動車、5Gインフラへの需要の高まりに起因しています。日本の堅調な半導体産業とIoTデバイスの普及拡大も、需要をさらに押し上げています。

「グリーン成長戦略」やEV製造への補助金といった政府の取り組みは、熱ソリューションの革新を促進しています。さらに、日本はエネルギー効率の高い技術と電子機器の小型化に重点を置いており、これが熱伝導性材料市場の持続的な拡大を支えています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、熱伝導性材料市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場インサイト |

競争の激しさ |

|

EVバッテリーメーカーへのTIM供給 |

OEMとのパートナーシップ、製品の信頼性、熱伝導率5 W/m·K以上 |

EV生産の急増、クリーンモビリティへの政府補助金 |

日本のEV市場は急速に拡大しており、トヨタ、日産、ホンダは電動化に多額の投資を行っています。 |

高 |

|

5G通信インフラ向けTIM |

通信規格への準拠、低誘電率、高い熱安定性 |

5G基地局の展開、高速データ通信の需要 |

日本は2026年までに5Gの全国展開を目指しており、通信機器向けTIMの需要が高まっています。 |

中 |

|

民生用電子機器(スマートフォン、ノートパソコン) |

小型化への対応、適用の容易さ、コスト効率 |

小型デバイスの需要増加、高性能チップの熱問題 |

日本の家電部門は堅調に推移しており、ソニーやパナソニックなどのブランドがイノベーションを牽引しています。 |

高 |

|

医療機器製造 |

Mask |

|||

|

産業オートメーション及びロボティクス |

||||

|

ニッチ用途向けカスタマイズTIM |

||||

ソース: SDKI Analytics 専門家分析

- 日本の熱伝導性材料市場の都道府県別内訳:

以下は、日本における熱伝導性材料市場の都道府県別の内訳です。

|

都道府県 |

CAGR(2026―2035年)(%) |

主な成長要因 |

|

東京都 |

11% |

エレクトロニクス研究開発センター、通信インフラ、OEMの集中度が高い |

|

神奈川県 |

10% |

自動車エレクトロニクスハブと半導体メーカーの存在 |

|

大阪府 |

9.5% |

強力な産業基盤、ロボット工学、自動化の需要 |

|

愛知県 |

Mask |

|

|

京都府 |

||

ソース: SDKI Analytics 専門家分析

熱伝導性材料市場成長要因

弊社の熱伝導性材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

高性能コンピューティングとAIインフラへの需要の高まり:

高性能コンピューティングの需要の高まりに伴い、サーマルインターフェースマテリアル(TMI)の需要が高まっています。AIサーバーは、CPU、GPU、ASICといった高密度に搭載されたプロセッサを搭載しており、その熱設計電力(TDP)はチップあたり500Wを超える場合が多く、TMIはこれを制御できます。

国際エネルギー機関(IEA)の報告書によると、データセンター、AI、暗号通貨による電力消費量は2026年までに倍増し、1,000TWhを超えると予測されています。これは日本の総電力消費量にほぼ匹敵します。AIインフラを円滑かつ効果的に活用するためには、高電力を管理するTMIが必要となり、市場の成長を加速させています。

-

世界的な電気自動車(EV)とパワーエレクトロニクスの変革:

EVとパワーエレクトロニクスの需要は高まっており、これらには大量の熱を発生し、温度に非常に敏感な高電力密度の電子システムが含まれます。効率的な熱管理は、車両の性能、航続距離、バッテリー寿命、そして安全性にとって不可欠です。

IEAの報告書によると、EVの需要は増加しており、2025年には販売台数が20百万台に達すると予想されています。これは、EVの消費者による採用が、政策上の義務と自動車OEMの数十億米ドル規模の電動化戦略を同期させ、多様な自動車用途で信頼性の高い熱伝導性材料の大量需要を生み出すことを示しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 熱伝導性材料市場の世界シェア

SDKI Analyticsの専門家によると、熱伝導性材料市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

11.9% |

|

2025年の市場価値 |

2104億米ドル |

|

2035年の市場価値 |

4042億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

熱伝導性材料市場セグメンテーション分析

弊社は、熱伝導性材料市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、材料タイプ別、アプリケーション別、流通チャネル別にセグメントに分割されています。

熱伝導性材料市場は、材料タイプ別に基づいて、シリコーンベース、エポキシベース、アクリルベース、ポリイミドベース、金属ベースに分割されています。シリコーンベースの透明インターフェース材料(TIMS)は、様々な用途への適合性と優れた機能性により、2035年には市場全体の34%を占めると予測されています。車載電子機器、5G通信機器、小型民生用電子機器などの用途において、高い熱性能、低毒性、長期安定性を備えています。シリコーン製のTIMは、グリース、パッド、接着剤として入手可能であり、OEMやティア1サプライヤーが熱管理ソリューションに容易に調達・使用できるため、熱管理ソリューションにおける優先材料としての役割を担っています。

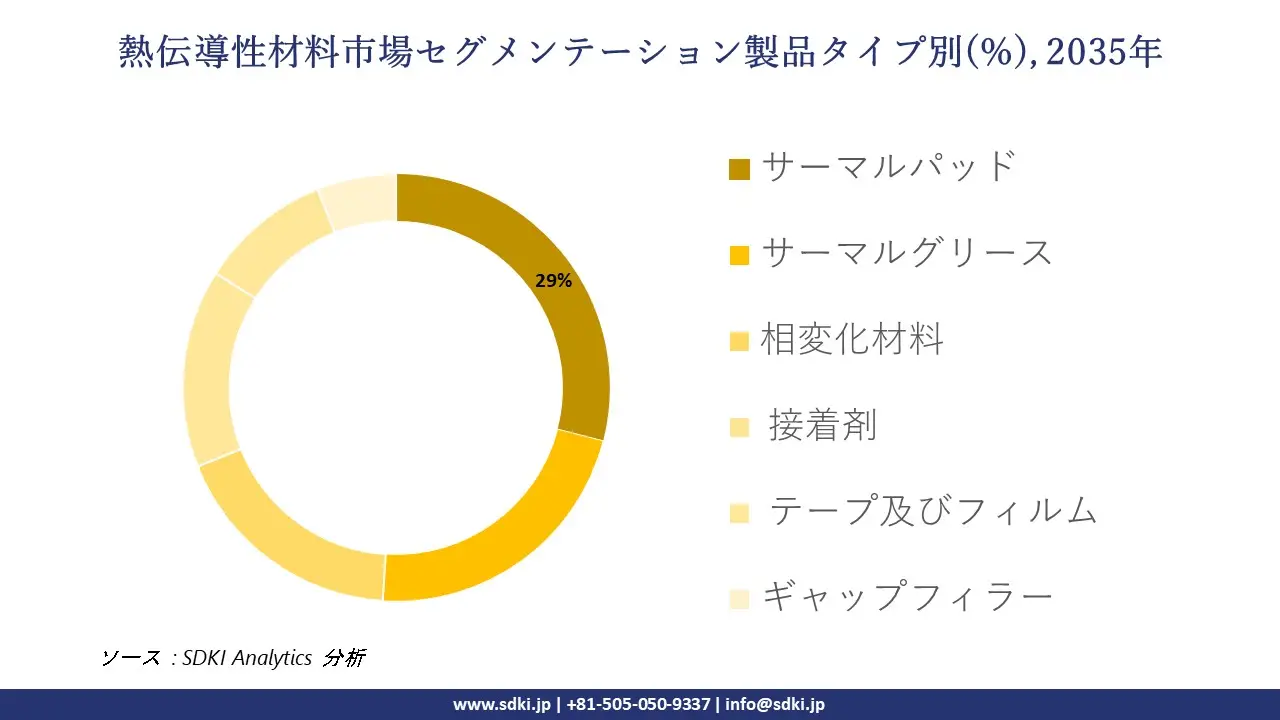

製品タイプ別に基づいて、放熱材料市場は、サーマルパッド、サーマルグリース、相変化材料、接着剤、テープ及びフィルム、ギャップフィラーに分割されています。サーマルパッド市場シェアは、小型で効率的な電子機器の熱負荷軽減に対する需要の増加を背景に、2035年までに29%に達すると予測されています。再利用可能でカスタマイズ可能、かつクリーンなフォームファクターを備えた放熱パッドは、スマートフォン、ノートパソコン、EVバッテリーパック、産業用システムにおける自動組立に最適です。放熱パッドは、最大10 W/m-Kの熱伝導率と電気絶縁性を備え、グリースに代わる安定した代替品として、汚れやばらつきを軽減します。電気自動車の普及と電子機器製造の自動化の進展に伴い、放熱パッドは拡張性に優れた高性能な放熱ソリューションの提供に活用され、製品の信頼性向上と大量生産を可能にし、コスト効率を高めています。

以下は、熱伝導性材料市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

材料タイプ別 |

|

|

アプリケーション別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の熱伝導性材料市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

熱伝導性材料市場の制約要因

熱伝導性材料市場における世界的なシェア拡大を阻害する主要な要因の一つは、高度な熱伝導性材料の製造に伴う高額な設備投資と製造コストです。EUVリソグラフィをはじめとする最先端プロセスは、小規模企業や新興メーカーにとって、高騰する研究開発費やプロセス開発費への対応が困難なため、市場参入障壁の上昇やユニット当たりの生産コストの上昇を招きます。これは間違いなく、市場へのアクセスのしにくさと市場拡大の限界につながり、市場の成長を阻害する要因となっています。

熱伝導性材料市場 歴史的調査、将来の機会、成長傾向分析

熱伝導性材料メーカーの収益機会

世界中の熱伝導性材料メーカーに関連する収益機会の一部を以下に示します。

|

機会分野 |

対象地域 |

成長推進要因 |

|

電気自動車用バッテリーシステム |

北米、ヨーロッパ、アジア |

EVの急速な普及、政府のインセンティブ、効率的な熱管理の需要 |

|

5G通信インフラ |

東アジア、北米 |

5Gネットワークの拡大、高性能基地局、放熱ニーズ |

|

民生用電子機器(スマートフォン、ノートパソコン) |

グローバル |

小型化、チップ密度の向上、小型デバイスにおける熱信頼性 |

|

データセンター及びクラウドコンピューティング |

Mask |

|

|

医療機器及びウェアラブル機器 |

||

|

産業オートメーション及びロボティクス |

||

|

航空宇宙及び防衛エレクトロニクス |

||

|

再生可能エネルギーシステム(太陽光発電インバータ、風力タービン) |

||

|

半導体パッケージング及び組立 |

||

|

LED照明システム |

||

ソース: SDKI Analytics 専門家分析

熱伝導性材料の世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、熱伝導性材料市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE + ポーターの5つの力 |

北米 |

成熟 |

混合型(公的医療と私的医療) |

先進国 |

高 |

飽和市場における規制、技術、競争圧力の評価に最適 |

|

SWOT + 市場魅力度指数 |

東南アジア |

新興 |

発展途上国 |

発展途上国 |

中 |

急成長経済における成長機会と社内能力の特定に役立つ |

|

BCGマトリックス + 費用便益分析 |

西ヨーロッパ |

成熟 |

国民皆保険 |

先進国 |

高 |

安定した市場における製品ポートフォリオのポジショニングと投資収益の評価に役立つ |

|

シナリオプランニング + バリューチェーンマッピング |

Mask |

|||||

|

TAM-SAM-SOM + リスク評価マトリックス |

||||||

|

アンゾフマトリックス + 規制影響グリッド |

||||||

|

ポーターのダイヤモンド + イノベーション指数 |

||||||

|

市場準備度スコアカード |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の熱伝導性材料市場規模:

北米における熱伝導性材料市場の調査と分析によると、この地域の市場は予測期間を通じて世界市場で第2位の市場シェアを確保すると予測されています。

この地域市場の成長は、産業オートメーションとロボティクスの急速な成長に支えられています。北米の製造業者は、スマート製造と産業オートメーションへの移行をますます進めています。ロボットシステム、センサー、制御ユニットは、温度を安定させ、厳しい環境下での長期的な性能を確保するために、熱伝導性材料に大きく依存しています。

さらに、この市場は航空宇宙及び防衛技術の進歩によって牽引されています。米国やカナダなどの国々は、正確な熱制御を必要とする次世代技術への投資を増やしています。熱伝導性材料は、航空電子機器、衛星システム、軍用グレードの電子機器の信頼性と性能を確保する上で重要な役割を果たしています。

- 北米の熱伝導性材料市場の市場強度分析:

北米熱伝導性材料市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

中程度 |

|

価格体系 |

プレミアム |

競争力 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの熱伝導性材料市場規模:

SDKI市場調査アナリストは、ヨーロッパの熱伝導性材料市場が予測期間中に世界市場において持続的な成長を遂げると予測しています。

市場の成長は、電気自動車セクターの拡大に支えられています。ヨーロッパ全域における電気自動車の増加は、バッテリーシステムやパワーエレクトロニクスの熱管理に不可欠な熱伝導性材料の需要を加速させています。

さらに、市場は厳しい環境規制によって牽引されています。ヨーロッパ連合(EU)が課す環境規制は、エネルギー効率と持続可能な材料の促進に役立っており、環境への影響が少ない高性能熱伝導性材料の採用が増加しています。

- ヨーロッパ熱伝導性材料市場の市場強度分析:

ヨーロッパ熱伝導性材料市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

高 |

高 |

|

価格体系 |

プレミアム |

プレミアム |

プレミアム |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の熱伝導性材料市場規模:

アジア太平洋地域の熱伝導性材料市場は、世界市場で38%以上の圧倒的シェアを獲得し、主導的な地位を占めると予想されています。また、予測期間を通じて11.8%のCAGRで成長し、最も急速な成長が見込まれています。

市場の成長は、5Gと通信インフラの開発の進展に支えられています。アジア太平洋地域における5Gネットワークの導入拡大は、通信基地局、ルーター、データセンターにおける熱管理と途切れないサービスの確保を目的とした熱伝導性材料の需要を加速させています。

さらに、産業オートメーションとIoT導入の増加も市場を牽引しています。アジア太平洋地域の製造業は、スマートファクトリー技術とIoT対応デバイスへの移行を進めており、性能と寿命を維持するための熱伝導性材料の需要が加速しています。

- アジア太平洋地域の熱伝導性材料市場の市場強度分析:

アジア太平洋地域の熱伝導性材料市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 |

高 |

高 |

中程度 |

高 |

|

規制環境の複雑さ |

高 |

中 |

中 |

低 |

高 |

|

価格体系 |

プレミアム |

競争力あり |

コスト重視 |

競争力あり |

プレミアム |

|

熟練人材の確保 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

熱伝導性材料業界概要と競争ランドスケープ

熱伝導性材料市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

熱伝導性材料(TIM)との関係 |

|

Henkel |

ドイツ |

LoctiteなどのブランドでTIMを提供 |

|

Parker Hannifin |

米国 |

Chomericsによる熱管理ソリューションを提供 |

|

Dow |

米国 |

シリコーンベースのTIMを提供 |

|

Indium Corporation |

Mask |

|

|

Laird Performance Materials |

||

|

Boyd Corporation |

||

|

Elkem |

||

|

H.B. Fuller |

||

|

Sika AG |

||

|

MG Chemicals |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

熱伝導性材料の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Tesla Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の熱伝導性材料市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

熱伝導性材料(TIM)との関係 |

|

Panasonic |

日本発祥 |

電子機器向けTIMを提供 |

|

Fujipoly |

日本発祥 |

SarconシリーズなどのTIMを提供 |

|

Shin-Etsu Chemical |

日本発祥 |

シリコーン系TIMを提供 |

|

Sekisui Chemical |

Mask |

|

|

Hitachi Chemical |

||

|

Namics Corporation |

||

|

Dexerials Corporation |

||

|

TAIYO YUDEN |

||

|

Showa Denko |

||

|

Toray Industries |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

熱伝導性材料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 熱伝導性材料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

熱伝導性材料市場最近の開発

熱伝導性材料市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

発売日 |

会社名 |

発売の詳細 |

|

2023年5月 |

Henkel AG & Co. KGaA |

高性能サーマルギャップフィラー「Loctite TLB 9300 APS」を発売しました。本製品は、電気自動車のバッテリーパック、ADASシステム、エネルギー貯蔵システムなど、高出力を必要とする用途における、大きく不均一な隙間向けに設計された、塗布可能な繊維強化ギャップフィラーです。熱伝導率は3.0 W/mKで、-40℃から130℃までの熱サイクルや高振動など、過酷な条件にも耐えられるように設計されています。自動車及び産業用電子機器市場をターゲットとし、室温での自動塗布と硬化を可能にすることで、熱管理アセンブリの簡素化を実現します。 |

|

2023年1月 |

Fujipoly |

Fujipolyは、新しいゲル状サーマルギャップフィラーパッド「SARCON GR100A」の発売を発表しました。72.5psiで0.05K-in²/Wという低熱抵抗と10W/m·Kの熱伝導率を誇ります。 5種類の厚さ(0.3―2.0mm)と最大300×200mmのシートをご用意しており、様々な用途に合わせてダイカット可能です。動作温度範囲は-40~+150℃です。このシリコーンベースの材料は、IC、基板、ヒートシンクなどの凹凸面間の隙間を埋め、熱伝達と熱性能を向上させます。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証