- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

試験・計測機器市場エグゼクティブサマリ

1) 試験・計測機器市場規模

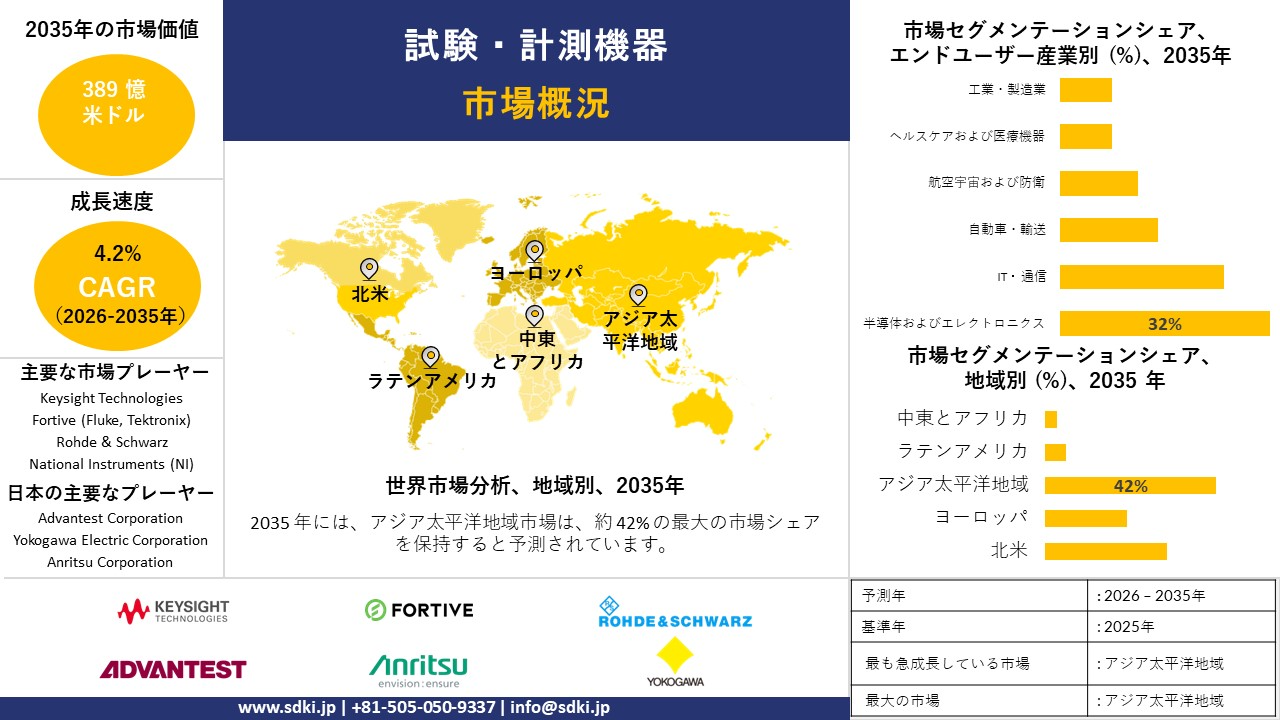

当社の試験・計測機器市場調査レポートによると、市場は予測期間(2026―2035年)において年平均成長率(CAGR)4.2%で成長すると予想されています。2035年には、市場規模は389億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は269億米ドルに達しました。AI、5G、IoTアプリケーションによって推進される高度な半導体デバイスの複雑化により、性能、信頼性、コンプライアンスを確保するための高精度な試験・計測機器の需要が高まっています。

2) 試験・計測機器市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に試験・計測機器市場の傾向には、5Gおよび6Gネットワークテスト、モジュラー(PXI/AXIe)プラットフォーム、EVおよびバッテリーテストソリューション、半導体ATE、AIおよびML統合などが含まれます。予測期間中に試験・計測機器市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

5Gおよび6Gネットワークテスト |

アジア太平洋地域 |

6.0% |

急速な 5G 展開、6G の研究開発、複雑な RF およびプロトコル テストを必要とする高速データ/IoT デバイスの急増 |

|

モジュラー(PXI/AXIe)プラットフォーム |

北米 |

5.5% |

柔軟でスケーラブルな自動化テスト システムの需要があり、航空宇宙/防衛および半導体研究開発で広く採用されています |

|

EVおよびバッテリーテストソリューション |

ヨーロッパ |

5.8% |

EV製造、バッテリー研究開発、自動運転(ADAS)、パワートレインのテストへの大規模な投資 |

|

半導体ATE |

アジア太平洋地域 |

5.3% |

チップ(SoC、AI、3D-IC)の複雑性の増大、新しいファブの建設、電子機器生産の増加 |

|

AIとMLの統合 |

北米 |

6.2% |

AI/ML を使用して、テストの自動化、予測メンテナンス、複雑なデータ セットの高速分析を実現します |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – テストおよび測定機器とは何ですか?

半導体および関連機器向けの試験・計測装置は、集積回路の電気的性能と構造的完全性を検証するために設計された、高精度の試験・計測機器と自動化システム群で構成されています。この重要な装置は、機能試験とパラメータ試験を実行できます。初期のウェーハ段階から最終的なパッケージデバイスの検証に至るまで、欠陥を検出します。さらに、これらのシステムは、電子製品への組み込み前に、各チップが電力、速度、信頼性に関する厳格な仕様を満たしていることを確認する上で重要な役割を果たします。

4) 日本の試験・計測機器市場規模:

日本の試験・計測機器市場は、予測期間中に年平均成長率(CAGR)5.8%で成長する見込みです。その主な牽引役は、国内の大規模なファブ拡張とAI・半導体関連公的投資枠組みであり、これらにより試験・計測機器の大きな需要基盤が創出されると予測されています。さらに、政府の半導体再活性化戦略に象徴される国内半導体生産能力の再構築への転換も、試験・計測機器に対する大規模な需要創出につながると予想されます。

さらに、TSMCの熊本への投資とそれに伴うサプライチェーンへの波及効果が特定半導体製造施設の枠組みの下で認定・支援されたことで、政策の積み重ねが加速し、企業は熊本サプライチェーンへの事業拡大や参入を発表するようになりました。このように、合意に基づく政策設計、県の産業振興、そして系列型のサプライヤー統合により、調達サイクルは長期化しますが、高付加価値で予測可能なものとなり、これは設備投資OEMや地元のテストサービスプロバイダーにとって有利に働きます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、試験・計測機器市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

半導体ATE(上級) |

新しいファブ(例:TSMC、 Rapidus )との契約、メモリ/SoC ATEにおけるリーダーシップ |

日本は半導体のイノベーションに重点を置き、政府の国内回帰補助金も活用 |

これが日本の強みです。地元の大企業(アドバンテスト)は世界的なリーダーであり、国家の優先課題である国内の新工場建設の選択肢として当然の選択肢となっています。 |

非常に高い |

|

5G/6Gと高度な通信 |

NTT/KDDI/楽天と契約、 6G研究開発テストベッドのリーダーシップ |

日本は6G通信ネットワークなどの技術でリーダーシップを維持している |

日本企業(アンリツ、キーサイト・ジャパン)は5G/6Gの研究開発の最前線に立ち、この国家的な取り組みに必要な高周波機器を供給しています。 |

非常に高い |

|

自動車(EV/ADAS) |

トヨタ・ホンダ・日産に採用、レーダー・LiDAR・バッテリー試験システムの販売 |

自動運転車の進歩、EV生産への移行 |

日本の自動車産業は巨大な国内消費者です。国内の試験・計測機器メーカー(横河電機、堀場製作所、キーエンス)は、EV用バッテリー、パワーエレクトロニクス、ADASセンサー向けの重要な試験システムを供給しています。 |

非常に高い |

|

ロボット工学と工場自動化 |

Mask |

|||

|

校正とサービス |

||||

|

再生可能エネルギー(水素) |

||||

|

高性能ATEの輸出 |

||||

|

電力アナライザと産業用IA |

||||

ソース: SDKI Analytics 専門家分析

- 日本の試験・計測機器市場の都道府県別内訳:

以下は、日本における試験・計測機器市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京(関東地方) |

3.2% |

日本最大の研究開発拠点。アドバンテスト、横河電機、通信大手(NTT)、主要大学の研究室などの本社が集まっています。 |

|

愛知県(中部地方) |

3.0% |

日本の自動車産業の中心地(トヨタ、デンソー)。自動車、EV、ファクトリーオートメーションの試験・計測機器に対する需要が集中し、巨大な市場となっています。 |

|

大阪(関西地方) |

2.9% |

エレクトロニクス(パナソニック、シャープ)、医薬品、化学品などの主要産業拠点。キーエンスと島津製作所の本社がある。 |

|

神奈川 |

3.1% |

主要な研究開発・製造拠点。アンリツ本社、大手自動車メーカー(日産自動車)、エレクトロニクス企業の研究開発センターが集積しています。 |

|

九州(熊本など) |

3.5% |

日本のシリコンアイランド。TSMC、ソニー、ロームといった新興半導体工場の拠点として急速に成長し、ATE(自動試験装置)やウエハレベルT&M(計測・計測)の需要が急増しています。 |

ソース: SDKI Analytics 専門家分析

試験・計測機器市場成長要因

当社の試験・測定機器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

政府支援によるファブと生産能力の再国内化

我々の分析では、この10年間で、米国のCHIPS法と科学技術政策、日本の集中的な半導体投資枠と直接的なプロジェクト支援、そして台湾の経済部(MOEA)による先端プロセスおよびパッケージング材料確保のための重点的な施策など、国家産業プログラムの協調的な波が起こっていることが明らかになった。これらの施策は、ウェーハファブ、パッケージング、テストセンターへの高付加価値設備投資のパイプラインを創出している。例えば、CHIPS法(公法117-167)は、半導体製造インセンティブとして約390億米ドルを認可し、米国におけるファブ建設のリスクを軽減する大規模な補助金と税制優遇措置を制度化している。

日本では、経済産業省が既にRapidusプロジェクトへの最大9,200億円の支援策を承認し、官民投資の動員を目的とした複数年にわたる産業枠組みを設定しています。さらに、設備OEMによる申請や、テストシステム大手によるファブおよびパッケージング需要に連動した明確な製品・生産能力計画の提示など、企業による下流への影響も確認されています。さらに、政府のコミットメントは、ATE(自動検査装置)、計測、検査、テストハンドラーの複数年にわたる受注の可視性へと繋がる態勢を整えています。

-

パッケージングと異種統合の複雑さ:

業界はシングルダイロジックのスケーリングから異種統合および高度なパッケージング(2.5D/3D、 CoWoS 、 InFO 、 SiP 、 SoIC )へと移行し、完成したデバイスあたりのテスト範囲と複雑さが大幅に増加し、測定ポイント、オンパッケージの電気的および熱的検証のニーズ、および故障解析サイクルが増加しています。 さらに、 TSMCの2024/2025年公開書類の競合分析では、ファウンドリー2.0(ウェーハファブ、パッケージング、およびテストをバンドル)への戦略的シフトと、3Dパッケージングの研究開発への明確な投資が強調されています。 さらに、台湾のMOEAは、政策と投資支援をパッケージング材料と地元のサプライチェーンのアップグレードに向けさせています。 サプライヤー側では、TeradyneやAdvantestなどのATEおよびハンドラーベンダーが、メモリ、コンピューティング、およびパッケージングテストセグメントに関連する予約の増加を報告しています。この移行により、高精度計測、パッケージレベルテスター、バーンイン、ハンドラーの必要なインストールベースが増加すると予想され、試験・測定機器ベンダーにとってきめ細かな需要源となることが見込まれます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 試験・計測機器市場の世界シェア

SDKI Analyticsの専門家によると、テストおよび測定機器市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR(2026―2035年) |

4.2% |

|

2025年の市場価値 |

269憶米ドル |

|

2035年の市場価値 |

389憶米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

試験・計測機器市場セグメンテーション分析

当社は、試験・計測機器市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、サービスタイプ別、エンドユーザー業界別、機器クラス別にセグメント化しました。

エンドユーザー産業別では、半導体・エレクトロニクス分野が2035年まで32%のシェアを維持すると予想されています。この分野の重要性は、チップ製造における小型化と高精度化への飽くなき追求にあります。AI、5G、IoTデバイスの利用が急増する中、欠陥のない製品を保証するために高度な試験装置が使用されています。サプライチェーンのグローバル化の潮流を受け、エレクトロニクスメーカーは、高額なリコールを削減するため、ナノスケールでの性能確認に高スループットのオシロスコープ、スペクトラムアナライザ、パラメトリックテスターを活用しています。工場の自動化により、歩留まりを最大化し、市場投入までの時間を短縮するために、リアルタイム計測の必要性がさらに高まっています。例えば、2023年には、米国の半導体企業の売上高は2,640憶米ドルに達しました。当社の分析によると、この巨大な収益基盤は、高度な計測ソリューションへの投資を加速させ、ハイテクエコシステムにおけるイノベーションに向けたこの分野のリーダーシップを確固たるものにすると予想されます。

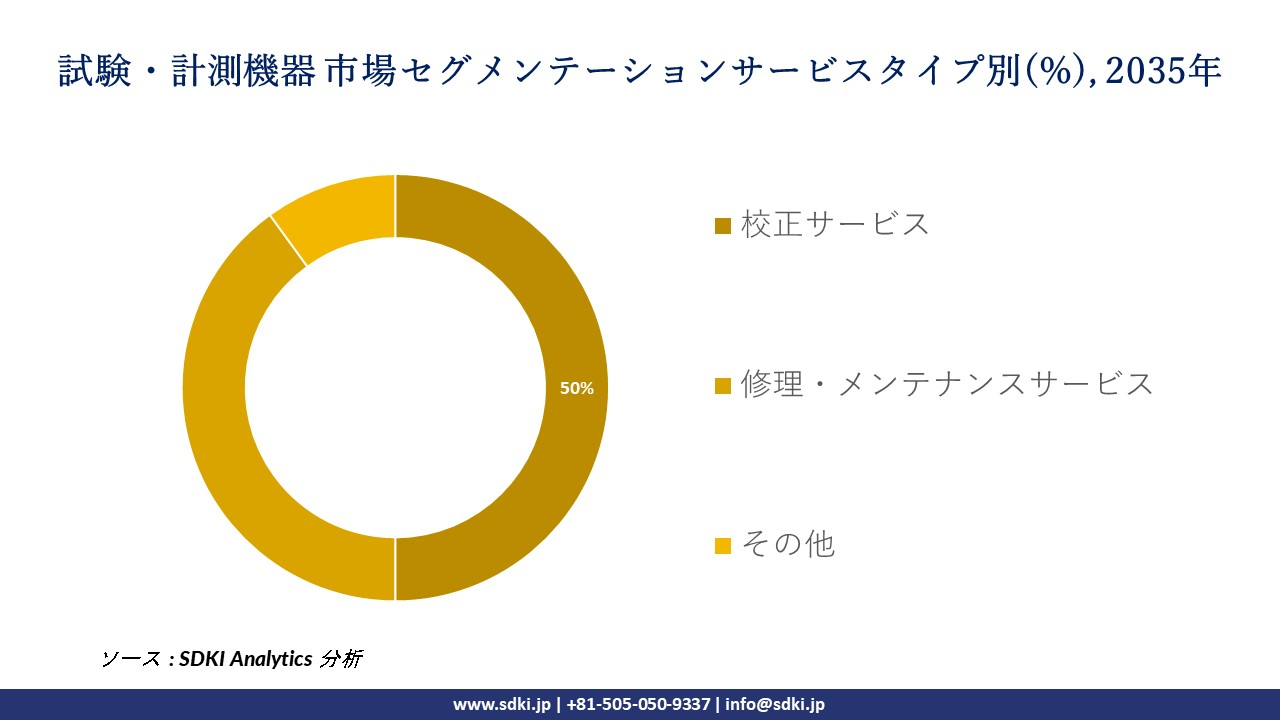

サービスタイプ別では、校正サービス部門が予測期間中に収益シェアの50%を獲得する見込みです。校正サービスは、測定誤差が製造不良や安全リスクにつながるのを防ぐため、試験機器をトレーサブルな基準に定期的に準拠・検証することで、精度を維持し、過去の規格や規制を遵守する上でも不可欠です。航空宇宙や製薬などの規制産業では、品質保証のために再校正が義務付けられており、ISO要件では国際貿易において厳格な文書化が求められています。リモートワークモデルの拡大に伴い、リモート診断やクラウドコンピューティングサービスの登場により、ダウンタイムを最小限に抑え、機器の寿命を延ばすことが容易に実現しています。例えば、米国では電圧校正サービスの年間価値が6憶米ドルと推定されています。当社の調査によると、この大規模市場は校正サービスの優位性の基盤となっており、世界中の信頼性の高い規格適合試験施設への不可欠な貢献を強化しています。

以下は、試験・測定機器市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

サービスタイプ別 |

|

|

エンドユーザー業界別 |

|

|

機器クラス別 |

|

ソース: SDKI Analytics 専門家分析

世界の試験・計測機器市場で調査された地域:

SDKI Analyticsの専門家は、この試験・測定機器市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

試験・計測機器市場の抑制要因

試験・計測機器(T&M)市場シェアを世界的に抑制する主要な要因の一つは、輸出管理の細分化です。これは、高度な試験機器のライセンス制度の整備と出荷遅延につながっています。例えば、半導体製造品に対する米国の輸出規制(IFR、および2022年10月、2023年10月、2024年4月の改訂)により、ライセンス要件と対象国が拡大し、出荷前ライセンスの取得が義務付けられるようになりました。BISは、これにより高度な機器の納入が遅延すると警告しています。さらに、アプライド マテリアルズの2024年版10-Kでは、米国の輸出規制が特定の顧客/地域への販売を制限し、収益に影響を与えるリスクとして挙げられています。

試験・計測機器市場 歴史的調査、将来の機会、成長傾向分析

試験・計測機器メーカーの収益機会

世界中の試験・計測機器メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

モジュール式およびソフトウェア定義のテスト |

北米とヨーロッパ |

TCO を削減し、新しいタスク (A&D など) に合わせて再構成できる、柔軟でスケーラブルな (PXI/AXIe) システムの需要 |

|

EVおよびバッテリーテストシステム |

グローバル |

EV 製造の爆発的な成長により、バッテリー、インバーター、充電用の特殊な高出力テスト システムが必要になりました |

|

6Gとテラヘルツ(THz)の研究開発 |

グローバル |

次世代通信の最先端研究で超高周波試験装置の新たな境地を切り開きます |

|

AI/ML 駆動型データ分析 |

Mask |

|

|

キャリブレーション・アズ・ア・サービス(CaaS) |

||

|

半導体ATE(先端ノード) |

||

|

ポータブルおよびハンドヘルドアナライザー |

||

|

レンタル・リースサービス |

||

ソース: SDKI Analytics 専門家分析

試験・計測機器シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、試験・計測機器市場の世界シェアを分析しています。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

統合プラットフォーム(ハードウェア + ソフトウェア) |

グローバル |

成熟した |

高い |

発展した |

非常に高い |

PathWave )の完全な統合エコシステムを提供します。 |

|

ハイエンドニッチスペシャリスト |

グローバル |

成熟した |

非常に高い |

発展した |

高い |

(例: 通信分野のアンリツ、ATE 分野のアドバンテスト)特定のハイテクで高利益の垂直市場を支配するために R&D に重点を置きます。 |

|

十分な価値モデル |

アジア太平洋地域 |

成熟した |

適度 |

新興国/先進国 |

高い |

(例: Rigol、 Siglent ) 80% の機能を備えたベンチトップ機器 (スコープ、シグゲン) を 30% のコストで提供することで、価格競争を行っています。 |

|

校正とサービス主導モデル |

Mask |

|||||

|

サービスとしてのソフトウェア(SaaS) |

||||||

|

ディストリビューターとEコマースモデル |

||||||

|

R&Dパートナーズヒップモデル |

||||||

|

レンタル&リースパートナーシップ |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の試験・計測機器市場規模:

機械学習チップとエッジコンピューティング半導体に対する高い需要により、北米の試験・計測機器市場が拡大しています。この地域は世界で2番目に大きな市場となり、予測期間中に5.6%のCAGRで拡大すると予測されています。エッジコンピューティングの需要の増加により、ローカルでのデータ処理が拡大し、試験・計測機器が必要になります。米国は、5Gの展開を積極的に進めている主要国として注目されており、ネットワークの展開、最適化、保守に特化したT&M機器の需要が継続的に高まっています。CTIAのデータによると、5Gは2018年に開始され、現在すでに332百万人のアメリカ人を高速ネットワークでカバーしています。エッジコンピューティングと5Gネットワーク拡張の需要の高まりにより、市場は力強い成長に向かうと予想されます。

- 北米の試験・計測機器市場の市場強度分析:

試験・計測機器に関連する国の市場強度分析 市場は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの試験・計測機器市場規模:

技術の進化と自動車の電動化は、欧州における試験・計測機器市場の成長を牽引する重要な成長要因です。EV需要の急速な変化により、パワーエレクトロニクスや先進運転支援システムの試験を目的としたT&M機器への需要が急増しています。ドイツはEU自動車産業の中心地として知られ、フォルクスワーゲン、ボッシュなど多くの大手メーカーの本拠地となっています。欧州代替燃料観測所のデータによると、2024年の予測と比較して、2025年4月にはEV販売台数が53.5%増加すると予想されています。これは、EV製造プロセスにおけるT&M機器の需要を加速させ、欧州市場における地位を高めています。

- 試験・計測機器市場の市場強度分析:

試験・計測機器に関連する国の市場強度分析 市場は:

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中くらい |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計とIP機能 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の試験・計測機器市場規模:

アジア太平洋地域の試験・測定機器市場は、2035年までに世界市場シェアの42%を占め、世界周辺地域で優位に立つと予想されています。自動車用半導体とサプライチェーンのローカリゼーションに対する高い需要により、市場は予測期間中に6.8%のCAGRで最も急速に成長する地域として浮上すると見込まれています。パワー半導体工場では、歩留まり管理と最終テストのためのT&M機器が非常に必要とされています。中国製2025などの政策は、中国の半導体市場の国内生産能力を高めるために巨額の財政支援を提供し、T&Mへの高い需要を生み出しています。中国では、2030年までに半導体製造を強化するために政府によって割り当てられた1,500億米ドルの投資が確実に行われています。サプライチェーンのローカリゼーションの堅調な成長は、自動的にT&M機器の市場パフォーマンスを活用しています。

- 試験・計測機器市場の市場強度分析:

試験・計測機器市場強度分析 市場は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高い |

高い |

中くらい |

高い |

低い |

|

テクノロジーノードリーダーシップ |

成熟した |

未成熟 |

成熟した |

成熟した |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

試験・計測機器業界概要と競争ランドスケープ

試験・計測機器市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

試験・計測機器市場との関係 |

|

Keysight Technologies |

米国 |

電子 T&M の世界的リーダーであり、RF/マイクロ波、オシロスコープ、ネットワーク テストで第 1 位です。 |

|

Fortive (Fluke, Tektronix) |

米国 |

Tektronix (オシロスコープ) と Fluke (ポータブル/産業用 T&M) という 2 つの主要ブランドを所有しています。 |

|

Rohde & Schwarz |

ドイツ |

RF、マイクロ波、ブロードキャスト、およびセキュア通信テスト ソリューションのリーダーです。 |

|

National Instruments (NI) |

Mask |

|

|

AMETEK, Inc. |

||

|

Teledyne Technologies |

||

|

Anritsu Corporation |

||

|

Yokogawa Electric Corporation |

||

|

Advantest Corporation |

||

|

VIAVI Solutions Inc. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

試験・計測機器の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Samsung Electronics |

|

||

| Toyota Motor Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の試験・計測機器市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

試験・計測機器市場との関係 |

|

Advantest Corporation |

日本原産 |

東京に本社を置く、半導体自動試験装置 (ATE) の世界的リーダー |

|

Yokogawa Electric Corporation |

日本原産 |

東京に本社を置く、産業オートメーションおよび電力/光 T&M の世界的リーダー |

|

Anritsu Corporation |

日本原産 |

5Gおよび通信T&Mのグローバルリーダー;本社は神奈川県厚木市 |

|

Keyence Corporation |

Mask |

|

|

HORIBA, Ltd. |

||

|

Shimadzu Corporation |

||

|

Mitutoyo Corporation |

||

|

Keysight Technologies (日本) |

||

|

Rohde & Schwarz (日本) |

||

|

National Instruments (日本) |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

試験・計測機器 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 試験・計測機器 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

試験・計測機器市場最近の開発

世界および日本における試験・計測機器市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

試験・計測機器市場への接続 |

|

2025年10月 |

imc Test & Measurement GmbH |

4 つの新しいARGUSfit測定モジュールをリリースしました。これにより、データ収集システムにおけるより幅広いアプリケーション サポートにより、車両テストの機能が拡張されます。 |

|

2025年3月 |

Yokogawa Test & Measurement Corporation (日本) |

次世代AQ2300シリーズ光パワーメータモジュールをリリースしました。高速ネットワークテストおよび生産環境での正確な光パワー測定を提供し、通信およびデータセンターインフラストラクチャの進歩をサポートします。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証