- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

基板のような PCB 市場規模

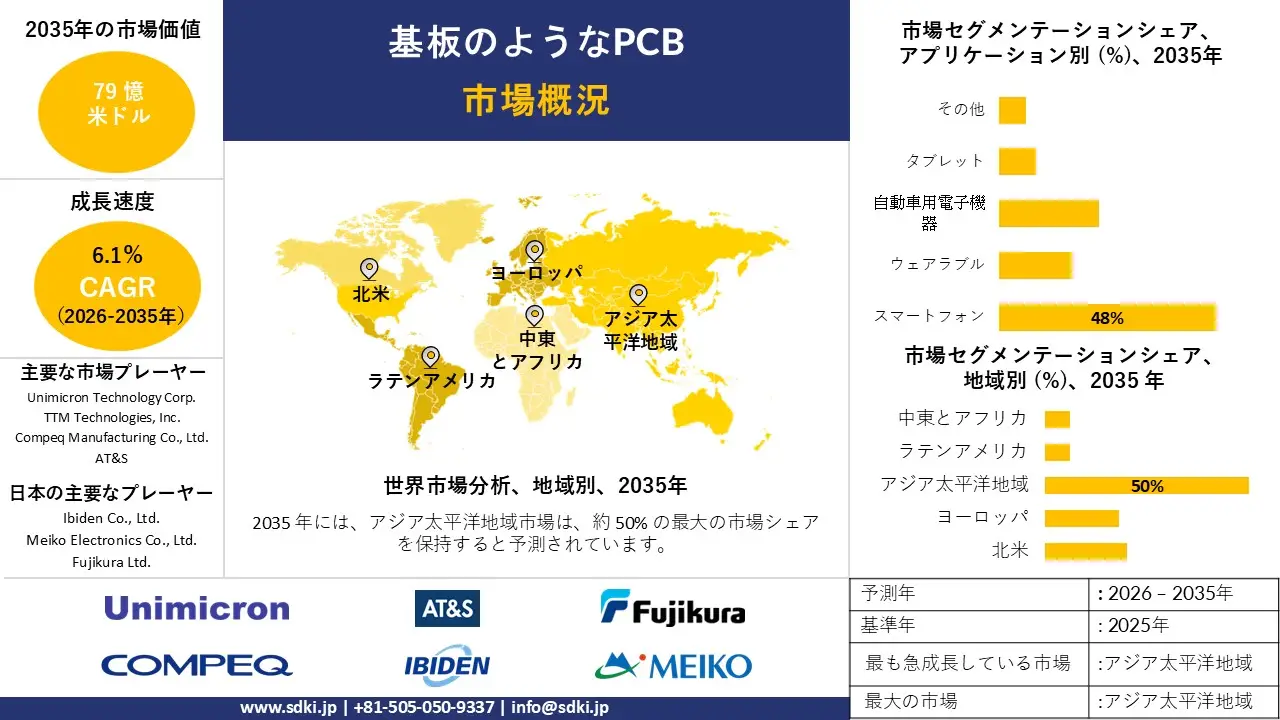

弊社の基板のような PCB 市場調査レポートによると、市場は予測期間(2026ー2035年)において6.1%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は79億米ドルに達する見込みです。しかし、弊社の調査アナリストによると、基準年の市場規模は43億米ドルがありました。

当社の分析によると、アジア太平洋地域は、基板のような PCB 市場において確固たるリーダーであり、かつ主要な成長エンジンとなっています。50%という圧倒的な市場シェアを擁するこの地域は、今後数年間、さらに高いCAGR(年平均成長率)を達成する見込みです。この二大リーダーシップは、大手電子機器OEMの集中、5Gネットワークの広範な展開、そして地域内の強力な現地サプライチェーンによって支えられています。

基板のような PCB 市場分析

基板のような PCB (SLP)は、従来の高密度相互接続(HDI)PCBとIC基板の移行期を埋めるプリント回路基板技術における新技術です。SLPは、標準的なサブトラクティブプロセスではなく、改良セミアディティブプロセス( mSAP )を採用することで、より微細な線幅と間隔(通常30/30マイクロメートル未満)を実現します。この非常に小さなスケールにより、メーカーは狭いスペースに多くのものを収めることができ、デバイスの内部スペースを大型バッテリーやセンサーの設置場所として活用できるようになります。当社の基板のような PCB 市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

- スマートフォン出荷の現状 –

SLP技術の主要な消費者である世界のスマートフォン市場は、5GやAI対応スマートフォンへのアップグレードにより、プラス成長期にあります。当社の分析によると、世界のスマートフォンの年間出荷台数は前年比1.5%増加する見込みです。アナリストの見解によると、特にSLPが標準となっているプレミアムセグメントにおけるこの出荷量の回復は、AppleやSamsungなどの主要OEMが、高度なコンポーネントを搭載した製品の内部スペースを最大限に活用するために、依然として基板のようなメインボードを使用しているため、メーカーの受注残の増加を確実にしています。

- 電子機器製造業の成長 –

電子機器製造業のグローバル化は、SLPなどの高度な部品といった新たな需要の源泉も生み出しています。インドの生産能力は飛躍的に向上しています。インド報道情報局(PIB)によると、インドの電子機器生産額は2024ー25年に約1,360億米ドルに達すると予想されています。当社のアナリストの見解では、新たな製造業の巨大企業が台頭しており、既存のSLP技術はもはや従来の組立拠点に限定されなくなり、サプライヤーはより広範な地理的範囲に対応する必要があり、次世代のMade in IndiaおよびMade in Vietnamデバイスに必要な高密度相互接続基板の総量が増加しています。

基板のような PCB市場における基板状 PCB の輸出に関して、日本の現地企業はどのような利益を得るのですか?

アジアの電子機器サプライチェーンにおける高機能回路基板の需要は、日本のPCBメーカーにとって追い風となっています。財務省によると、2025年7月の「プリント基板」輸出額は407億円と、前月比31.2%増と高い数字を記録した。当社のアナリストの見解によると、この輸出急増は、主にベトナムや中国といった製造拠点への輸出であり、世界中のハイエンドスマートフォン組立ラインに高精度SLP基板やHDI基板を供給し、イビデンやメイコーといった現地のテクノロジーリーダーに高付加価値の受注を安定的に確保する上で、日本企業の重要性を示しています。

日本メーカーは、自動車業界やAIサーバーにおいてSLP技術の採用へとシフトしつつあります。車車間通信によって自動車がまるで車輪のついたデータセンターのようになり、AIプロセッサーがより高密度な相互接続を要求するようになる中、SLPの信頼性と小型化はスマートフォン以外の分野でも注目を集め始めています。メイコー電子をはじめとする企業は、車載グレードの高密度基板を含む製品ラインナップを拡大しています。アナリストの視点から見ると、こうした戦略的多角化は、日本企業を携帯電話市場の周期的な変動から守り、電気自動車や高性能コンピューティング・インフラといった長期的な構造的成長の波に乗ることを可能にします。

市場の制約

基板のような PCB 市場見通しに基づくと、貿易政策や関税の複雑さによる投入コストの上昇といった要因が、予測期間中の市場成長を大きく阻害すると予測されます。多くの基板のような PCB は、米国統一関税表(HTA)のHS番号8534「プリント回路」に該当し、特定の原産国からの輸入には、階層化された関税と複雑な関税措置が課せられ、世界的な中間製品のコスト上昇につながっています。

公式HTS(関税率表)は、輸入PCBについて国別の関税項目と関税規定を定めているため、輸入業者は適用される貿易ルールによっては標準関税を超える可能性のある不均等な関税率に対処することを余儀なくされます。この関税の複雑さは、先進的な基板パネルや基板材料を調達するグローバルメーカーの輸入コストを体系的にさらに増加させ、利益率を圧迫し、キャッシュフロー管理に資本を配分しなければならない企業のグローバルサプライチェーン計画を複雑化させます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

基板のような PCB 市場レポートの洞察

SDKI Analyticsの専門家によると、基板のようなPCB市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.1% |

|

2025年の市場価値 |

43億米ドル |

|

2035年の市場価値 |

79億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

基板のようなPCB市場のセグメンテーション

市場に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、ビルドアップ層数別、ベース材料別、ライン解像度別、バイヤータイプ別、流通別にセグメント化しました。

基板のような PCB 市場はアプリケーション別に基づいて、スマートフォン、ウェアラブル、自動車用電子機器、タブレット、その他に分割されています。詳細な調査レポートによると、スマートフォンは小型化と性能に対する要求が最も厳しいため、2035年にはスマートフォン向けが48%のシェアを占め、市場を席巻すると予測されています。これらの高度な回路基板は、小型デバイスにおける部品密度の向上と信号速度の高速化に不可欠です。

重要な推進力となっているのは、大手電子機器メーカーによる次世代生産能力確保のための巨額の設備投資です。例えば、Appleは2024年6月、シンガポールの先進シリコン設計センターの拡張に250百万米ドルを超える新たな投資を発表しました。将来のデバイスに向けた自社チップ開発へのこの大規模な取り組みは、これらの先進部品のパッケージングと相互接続に不可欠な高密度・超微細配線PCBの需要増加を直接的に示唆しており、スマートフォン分野の優位性をさらに強化します。

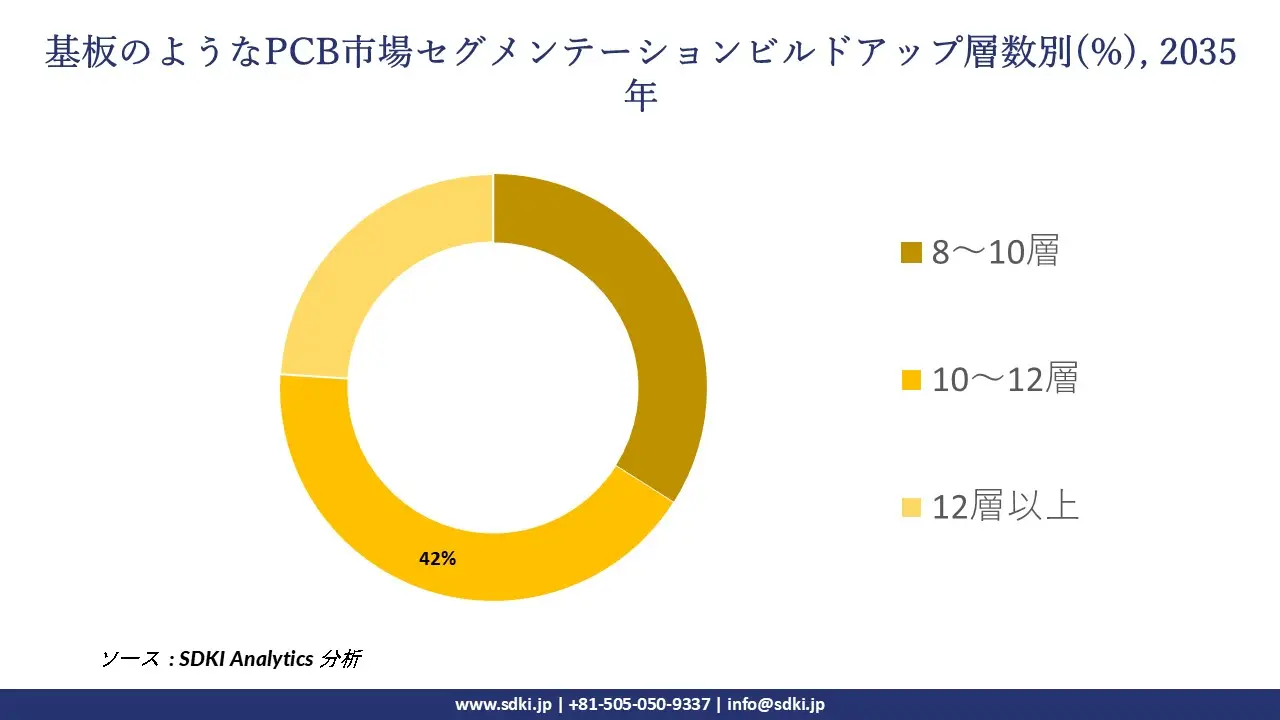

市場は、ビルドアップ層数別に基づいて、8ー10層、10ー12層、12層以上に分割されています。10ー12層セグメントは、2035年までに42%の市場シェアを獲得すると予想されています。この中ー高層セグメントは、性能と製造性の最適なバランスを実現しているため、市場見通しは明るいと見込まれます。

これらのボードは、複雑な集積回路や高度なプロセッサに十分な配線チャネルを提供しながら、合理的な製造歩留まりを維持しています。この層範囲は、市場全体のボリュームを牽引するフラッグシップスマートフォンや高性能コンピューティングモジュールに最適です。これらのハイエンドアプリケーションからの安定した需要は、このセグメントが今後10年間を通じて重要な市場ポジションを維持することを確実にします。

以下は、基板のような PCB 市場に該当するセグメントのリストです。

|

親セグメント |

サブ‑セグメント |

|

アプリケーション別 |

|

|

ビルドアップ層数別 |

|

|

ベース材料別 |

|

|

ライン解像度別 |

|

|

バイヤータイプ別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

基板のような PCB 市場の傾向分析と将来予測:地域市場展望概要

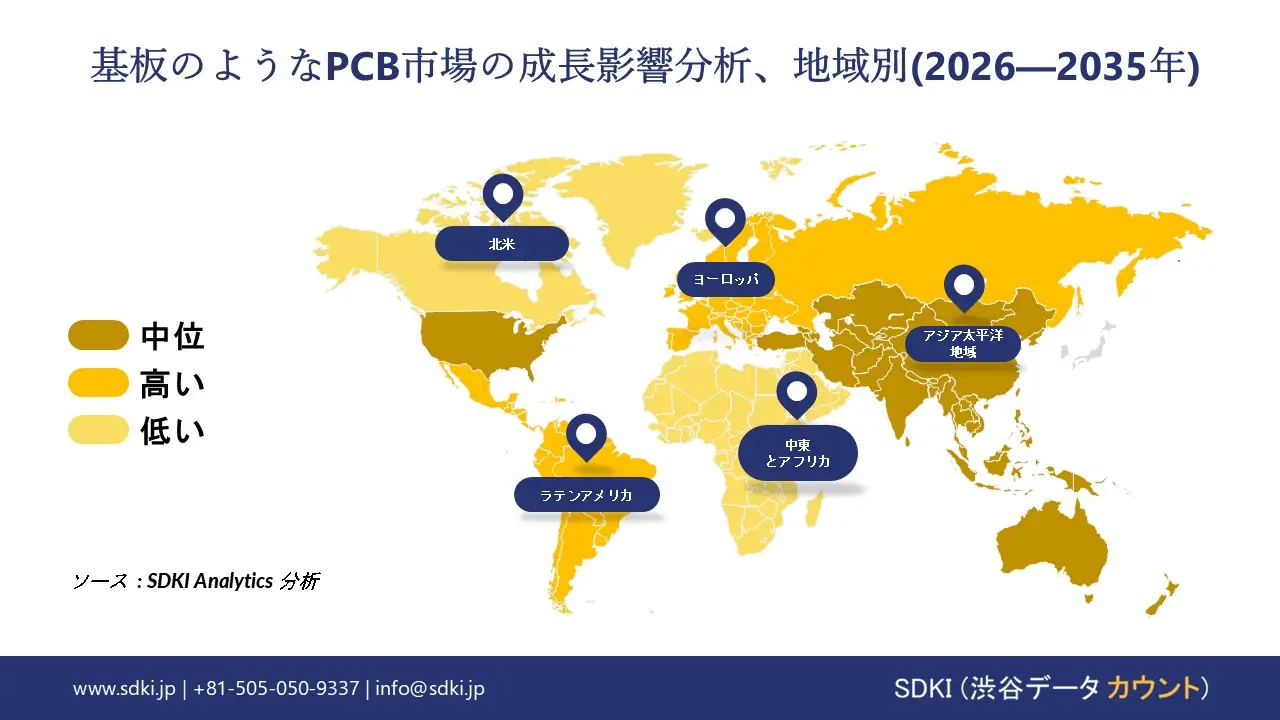

当社の調査レポートによると、アジア太平洋地域の基板のような PCB 市場は、予測期間中に13%のCAGRで成長し、50%のシェアを占めると予測されています。中国国家統計局の報告によると、集積回路の生産量は2023年に3,514億個に達し、高密度相互接続のための基板のような PCB 技術を活用したウェハ製造と高度なパッケージング活動が継続的に行われていることを示しています。

さらに、韓国統計局のデータは、半導体および電子部品の生産レベルが上昇していることを示しており、これは輸出サプライチェーンを支えています。当社のアナリストによると、この地域全体の製造業の生産増加は、基板のようなPCBを輸出志向のエレクトロニクスエコシステムに組み込み、市場の力強い成長につながると予想されます。

SDKI Analyticsの専門家は、基板のようなPCB市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の市場では、高度な半導体とチップレットの統合が進んでいます。CHIPS法および科学法に基づく米国による高度なパッケージングとチップレットベースのアーキテクチャの推進は、この地域における基板のようなPCBの成長を牽引する主な要因です。米国商務省は、2024年第1四半期時点で、CHIPS法に基づく330億米ドル以上の資金が最先端の製造およびパッケージングプロジェクトに割り当てられたと報告しています。これとは別に、Intelなどのさまざまな多国籍企業は、これを基板のニーズと明確に結び付けています。さらに、米国国防総省(DoD)は、極超音速、妨害耐性通信、小型無人プラットフォームなどのシステム向けに次世代電子機器を必要としており、基板のようなPCBの密度と性能が不可欠です。

基板のような PCB 調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、基板のような PCB 市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の基板のような PCB 市場の成長において重要な役割を果たしている主要企業には、 Compeq Manufacturing Co., Ltd.、 Unimicron Technology Corp.、Zhen Ding Technology Holding Limited、TTM Technologies, Inc.、AT&Sなどが含まれます。また、市場展望によると、日本の基板のような PCB 市場における上位5社は、Ibiden Co., Ltd.、 Meiko Electronics Co., Ltd.、 Fujikura Ltd.、 Shinko Electric Industries Co., Ltd.、 Kyocera Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の動向、主要な市場戦略が含まれています。

基板のような PCB 市場ニュース

- 2025年7月:AT&Sは、同社の基板型プリント基板(SLP)が、IC基板製造技術を採用することで回路サイズを大幅に縮小した先進的な高密度PCBであると発表しました。これにより、信号損失が少なく伝送速度が速い、小型でエネルギー効率の高い電子システムを実現し、スマートフォン、ノートパソコン、電気自動車、産業用ロボットなどの小型デバイスをサポートします。

- 2025年7月:OKI Circuit Technologyは、真空環境で動作するロケットや衛星機器の放熱性を向上させる銅コインを内蔵したリジッドフレックスプリント基板(PCB)を発売しました。コネクタレス設計により、軽量化、省スペース化、組み立て時間の短縮も実現し、2025年8月より新宇宙市場向けに販売を開始します。

基板のような PCB 主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1_1769068983.webp)

目次

基板のような PCB マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証