- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体ガス市場エグゼクティブサマリ

1)半導体ガス市場規模

当社の半導体ガス市場調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)7.8%で成長すると予想されています。2035年には、市場規模は148.4億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は65.2億米ドルでしました。先端チップ製造(サブ5nmノード、3D NAND、EUVリソグラフィー)における高純度エッチングガス及びデポジションガスの需要増加、そして世界的な政府によるインセンティブ(CHIPS法など)による新規ファブ施設の拡張が背景にあります。

2)半導体ガス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体ガス市場の傾向には、高純度エッチングガス、CVD/デポジションガス、ドーピングガスなどが含まれます。予測期間中に半導体ガス市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

高純度エッチングガス |

アジア太平洋地域 |

8.5% |

5nmノード未満への移行、複雑な3D NAND構造、ALEなどの先進エッチングプロセスの利用増加 |

|

CVD/デポジションガス |

アジア太平洋地域 |

8.2% |

多層チップスタックの普及、新しいバリア/ライナー材料の需要、MEMS製造の成長 |

|

ドーピングガス |

北米 |

7.5% |

SiC及びGaNパワー半導体の生産拡大、先進ロジックチップ向け精密ドーピング |

|

リソグラフィーガス |

ヨーロッパ |

8.0% |

特殊なレーザー生成プラズマガスを必要とするEUVリソグラフィの導入、ノードの縮小 |

|

チャンバークリーニングガス |

アジア太平洋地域 |

7.0% |

ファブ生産能力の拡大、地球温暖化係数(GWP)の高い代替ガスよりもNF3ガスを優先すること、クリーン周波数の向上 |

ソース: SDKI Analytics 専門家分析

3)市場の定義–半導体ガスとは何ですか?

半導体ガス市場は、気体または蒸気の形で製造される高純度の特殊化学薬品及び混合物であり、通常、集積回路やマイクロチップの実装に使用されます。これらのガスは、シリコンウェーハへの精密パターンのエッチング、薄膜層の堆積、半導体のドーピングによる電気特性の調整及び変更など、重要な製造プロセスで使用するために製造されます。

半導体ガス関連市場は、これらの厳選された化学薬品の製造、精製、包装、そして製造工場(ファブ)への配送というグローバルサプライチェーンに加わります。製品には、窒素やアルゴンなどのバルクガスから、アルシンや六フッ化タングステンなどの高度に特殊化された有毒ガスや自然発火性ガスまでが含まれます。

4) 日本の半導体ガス市場規模:

成長著しい日本の半導体ガス市場は、年間複利成長率(CAGR)8.0%と予測されています。政府主導の半導体製造投資は、プロセスガスの国内需要を顕著に押し上げています。熊本や北海道などの新たなファブプロジェクトは、国内の超高純度ガスサプライヤーにとって、大規模な顧客獲得につながります。日本は世界の半導体材料サプライチェーンをリードする立場にあり、重要なエッチングガスやデポジションガスの優れたイノベーションと安全性を確保しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体ガス市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

超高純度ガス供給 |

SEMI規格認証、低汚染レベル |

先端ノード(≤5nm)の需要、EUVリソグラフィの採用 |

日本のファブ(例:TSMC熊本)は、次世代チップ向けに超高純度ガスを必要としています |

高 |

|

地域密着型ガス供給・物流 |

ファブへの近接性、迅速な納品サイクル |

国内サプライチェーンのレジリエンス強化に向けた政府のインセンティブ |

日本は国内半導体エコシステムの強化に投資しています |

中 |

|

特殊エッチングガス製造 |

プロセス固有のガス組成、知的財産権 |

FinFET、GAA、3D NANDアーキテクチャの成長 |

Cl₂、BCl₃、NF₃などのプラズマエッチングガスの需要が高まっています |

高 |

|

ガスリサイクル・再生サービス |

Mask |

|||

|

オンサイトガス発生システム |

||||

|

新規ガス化学に関する共同研究開発 |

||||

|

ウェーハ洗浄・チャンバーパージガス |

||||

ソース: SDKI Analytics 専門家分析

-

日本の半導体ガス市場の都道府県別内訳:

以下は、日本の半導体ガス市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (%) (2025–2035年) |

主な成長要因 |

|

熊本 |

8% |

TSMCのファブ拡張、トヨタの車載用半導体需要、政府補助金 |

|

兵庫 |

7% |

東芝のパワー半導体工場、省エネ半導体への注力 |

|

北海道 |

6% |

新興ファブクラスター、サプライチェーンの短縮、外国直接投資 |

|

宮城 |

Mask |

|

|

神奈川 |

||

ソース: SDKI Analytics 専門家分析

半導体ガス市場成長要因

当社の最新の半導体ガス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- 温室効果ガス排出量の削減を義務付ける規制政策:温室効果ガス(GHG)排出量の削減を義務付ける規制の推進は、世界の半導体ガス市場に機会を生み出すと見込まれます。半導体メーカーが環境に優しい代替ガスへの依存度を高めるため、規制エコシステムは環境に優しいガスの供給機会を生み出すことが期待されます。

さらに、ヨーロッパ委員会は2030年末までにGHG排出量を約55%削減することを提案しており、半導体製造における環境負荷を低減できるガスを供給できるメーカーにとって、大きな収益機会が生まれています。

- インド太平洋地域における重要な半導体ガスの強靭な供給網を確立するIPEFサプライチェーンの柱:当社のアナリストチームは、半導体ガス市場の成長を促進すると予想される主要な地域協定を特定しました。例えば、世界のGDPの40%を占める14カ国が署名したインド太平洋経済枠組み(IPEF)のサプライチェーン協定は、この分野の拡大に貢献する重要な枠組みです。IPEFは、半導体の原材料を確保するための危機対応メカニズムを確立しており、USTRの分析によると、2023年には価格が約300%まで高騰したガリウムとゲルマニウムに対する中国の輸出制限に対抗しています。

制度化された協力は、メーカーの供給リスクを軽減し、アクセスを非政治的にし、新規生産施設への資金提供やサプライチェーンの多様化に必要な投資の確実性を提供しています。これにより、市場の成長のための安定的かつ拡大する基盤が確保されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体ガス市場の世界シェア

SDKI Analyticsの専門家によると、半導体ガス市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

CAGR |

7.8% |

|

2024年の市場価値 |

65.2 億米ドル |

|

2035年の市場価値 |

148.4億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体ガス市場セグメンテーション分析

当社は、半導体ガス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、ガスタイプ別、アプリケーション別、最終用途産業別、純度レベル別に分割されています。

ガスタイプ別に基づいて、電子バルクガス、電子特殊ガスに分割されています。シラン(SiH4)、三フッ化窒素(NF3)、ホスフィン(PH3)などの電子特殊ガスは、半導体製造において必要とされており、5nm未満のノードにおける精密なエッチング、ドーピング、堆積を可能にします。これらの極めて高い純度(pptレベル)と反応性は、原子層堆積(ALD)や極端紫外線(EUV)リソグラフィーなどのプロセスに適用されます。バルクガスに比べて量は少ないものの、歩留まりと信頼性において重要な役割を果たすことから、高価格で取引されています。先端チップの需要、TSMC、Samsung、Intelなどの半導体製造工場の拡張、そしてEUVの採用拡大により、これらのガスは2035年までに半導体特殊ガス市場の62%を占めると予測されています。

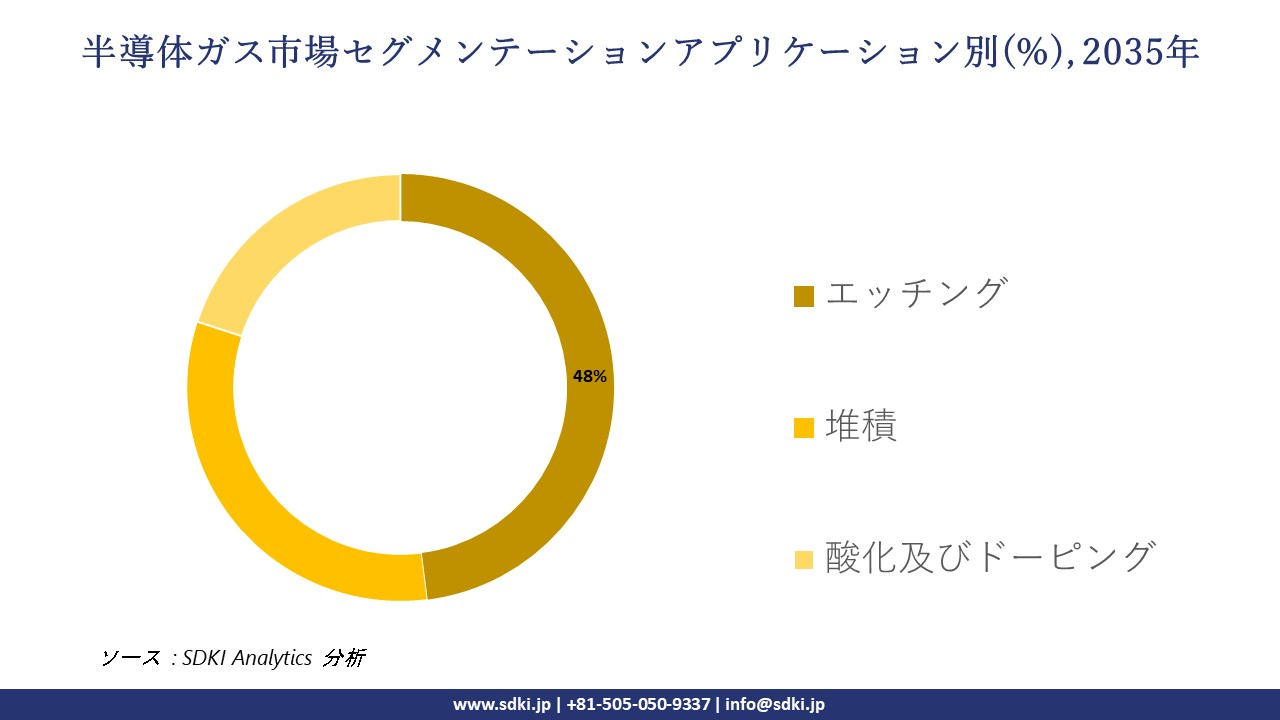

アプリケーション別に基づいて、エッチング、堆積、酸化及びドーピングに分割されています。Cl₂、F₂、BCl₂などのエッチングガスは、トランジスタゲートや配線のパターニングにおいて精密な材料除去を可能にするため、半導体製造において重要です。これらのガスが持つ高い選択性と異方性は、特にDRAMやNANDにおける高アスペクト比の加工に不可欠です。これらのガスは欠陥を最小限に抑え、ラインエッジラフネス(LER)を改善することで、デバイスの性能を向上させます。より複雑なチップアーキテクチャのニーズに伴い、高精度のエッチングソリューションが求められています。 2035年には、FinFET/GAA、EUVリソグラフィ、そして3nmノード以下のマルチパターニングニーズの採用により、半導体ガス市場の約48%がエッチング用途になると予測されています。以下は、半導体ガス市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

ガスタイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

純度レベル別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体ガス市場の調査対象地域:

SDKI Analyticsの専門家は、半導体ガス市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体ガス市場の制約要因

半導体ガス市場における世界的なシェア拡大を阻害する大きな要因の一つは、超高純度特殊ガスの取り扱い、精製、保管に伴うコストと複雑さの急激な上昇です。これらの物質は毒性、腐食性、あるいは自然発火性が高いとされており、最終的には特殊な封じ込めシステムと厳格な安全プロトコルへの巨額の設備投資が必要になります。これは新規サプライヤーにとって懸念すべき参入障壁となり、サプライチェーン全体の運用コストを徐々に上昇させ、エンドユーザーの採用率と利益率の伸びを鈍化させる可能性があります。

半導体ガス市場 歴史的調査、将来の機会、成長傾向分析

-

半導体ガスメーカーの収益機会

世界中の半導体ガスメーカーに関連する収益機会のいくつかは次のとおりです:

|

事業機会分野 |

対象地域 |

成長の原動力 |

|

超高純度ガス製造 |

北米、東アジア |

先端ロジックチップ製造、EUVリソグラフィの導入 |

|

特殊エッチングガス供給 |

台湾、韓国 |

FinFET及びGAAノードの拡大、3D NAND及びDRAMの需要 |

|

局所的ガス供給 |

東南アジア、インド |

地域ファブの台頭、サプライチェーンのローカライゼーションへの取り組み |

|

オンサイトガス発生システム |

Mask |

|

|

ガスリサイクル・再生 |

||

|

ガス化学に関する共同研究開発 |

||

|

ウェーハ洗浄・パージガス |

||

|

車載エレクトロニクスガス |

||

|

クラウド・AIインフラガス |

||

ソース: SDKI Analytics 専門家分析

当社のアナリストは、半導体ガス市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

ヨーロッパ、北米 |

成熟 |

普遍的かつ規制された制度 |

先進国 |

高 |

ガスの安全性、ESGコンプライアンス、研究開発に影響を与える政治的及び規制上のリスクを評価します |

|

ポーターのファイブフォース分析 |

東アジア(日本、韓国) |

先進 |

官民混合型 |

先進国 |

高 |

高純度ガスサプライチェーンにおけるサプライヤーの力、参入障壁、競合関係を評価します |

|

SWOTフレームワーク |

東南アジア、インド |

新興 |

断片化された制度 |

発展途上国 |

中 |

地域の強み(労働力、インセンティブ)と脅威(技術依存度)を特定します |

|

市場魅力度指数(MAI) |

Mask |

|||||

|

費用便益分析(CBA) |

||||||

|

技術導入ライフサイクル |

||||||

|

シナリオプランニング |

||||||

|

バリューチェーン分析 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

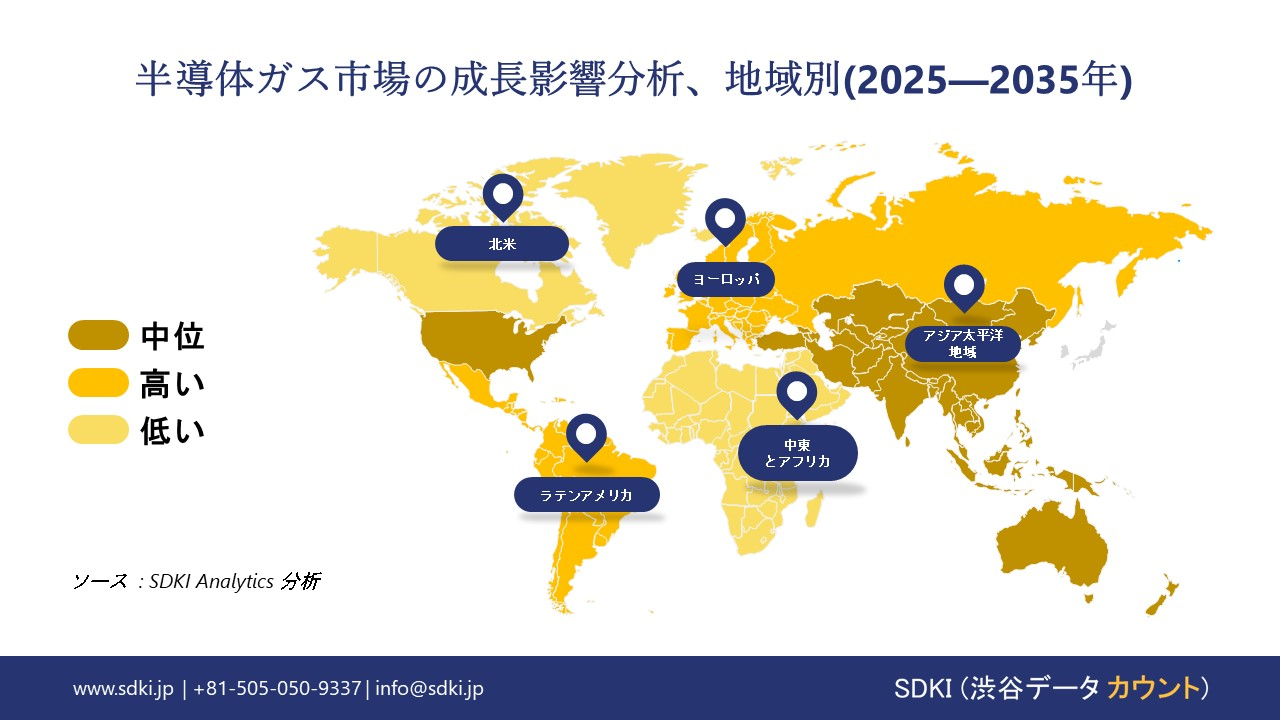

➤北米の半導体ガス市場規模:

SDKI市場調査アナリストの調査によると、北米の半導体ガス市場は予測期間中に世界市場で第2位の地位を確保すると予測されています。市場の成長は、AIとIoTの統合の進展に支えられています。

AI、IoT、エッジコンピューティングの急速な導入により、高度なチップの需要が高まっており、その製造には超クリーンなガス環境が不可欠です。さらに、市場の成長は厳しい環境規制によっても牽引されています。この地域における厳格なEPA規制と持続可能性基準は、ガスのリサイクル及び精製システムにおけるイノベーションを推進しています。

- 北米の半導体ガス市場の強度分析:

北米の半導体ガス市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの半導体ガス市場規模:

ヨーロッパの半導体ガス市場は、予測期間中に世界の半導体ガス市場において持続的な成長が見込まれています。市場の成長は、厳格な規制の策定と持続可能性に関する義務付けによって牽引されています。REACH規則やEUグリーンディールといったヨーロッパの強力な環境規制は、半導体工場において低排出でリサイクル可能なガスシステムの導入を促しています。フッ素系ガス代替品やオンサイト精製技術の需要増加は、ガスサプライチェーンの再構築を促しています。さらに、車載用半導体の需要増加も、この地域の市場の成長を牽引しています。ヨーロッパの自動車メーカーは電気自動車や自動運転車の生産を拡大しており、これがパワー半導体やセンサーチップの需要を押し上げています。

- ヨーロッパの半導体ガス市場の強度分析:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の半導体ガス市場規模:

アジア太平洋地域における半導体ガス市場の調査と分析によると、予測期間中、同地域市場は世界市場で45%以上の圧倒的な収益シェアを獲得し、主導的な地位を確保すると予想されています。アジア太平洋地域はまた、年間複利成長率7.3%で最も急速に成長する地域になると予想されています。市場の成長は、先端技術の採用増加によるものです。アジア太平洋地域の半導体工場は、EUVリソグラフィーを必要とする3nm及び2nmノードへの移行を加速しています。EUVプロセスでは、高度に特殊化されたガスと高精度なガスフロー制御システムが求められることが分かっており、これが統合ガスシステムの成長を牽引しています。さらに、市場の成長は政府の支援策によっても牽引されています。日本、韓国、中国などの政府は、国内の半導体生産に対して補助金や減税措置を提供する半導体主権イニシアチブを立ち上げています。

- アジア太平洋地域の半導体ガス市場の強度分析:

アジア太平洋地域の半導体ガス市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ (WSPM) |

高 |

高 |

中 |

高 |

中 |

|

テクノロジーノードリーダーシップ |

5nm未満 |

5nm未満 |

成人向け |

7nm未満 |

成人向け |

|

輸出量 |

高 |

高 |

高 |

高 |

中 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI/データセンターチップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

|

カテゴリー |

|||||

|

ファブキャパシティ (WSPM) |

|||||

|

テクノロジーノードリーダーシップ |

|||||

|

輸出量 |

|||||

ソース: SDKI Analytics 専門家分析

半導体ガス業界概要と競争ランドスケープ

半導体ガス市場メーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

半導体ガス関連 |

|

Air Liquide |

フランス |

半導体製造プロセス向け超高純度バルクガス、特殊ガス、希ガスの製造・販売 |

|

Linde plc |

イギリス |

半導体業界向けに、電子材料ガス、先端材料、オンサイト供給ソリューションなど、幅広い製品ラインナップを提供 |

|

SK Materials |

韓国 |

WF₆、NF₃、SiH₄などの高純度特殊ガス、その他コア半導体原料のリーディングメーカー |

|

Entegris, Inc. |

Mask |

|

|

Honeywell Electronic Materials |

||

|

Solvay |

||

|

Merck KGaA (パフォーマンスマテリアル) |

||

|

Rashtriya Chemicals & Fertilizers Ltd. (RCF) |

||

|

Linde Malaysia Sdn Bhd |

||

|

Coregas Pty Ltd (Wesfarmers) |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

半導体ガスの世界及び日本のトップ10消費国は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Sony Semiconductor Solutions Corporation |

|

||

| Taiwan Semiconductor Manufacturing Company | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の半導体ガス市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

半導体ガスとの関係 |

|

TAIYO NIPPON SANSO Corporation |

日本発祥 |

半導体ガスのグローバルリーダーとして、製造から現場での供給・管理まで、包括的なソリューションを提供しています。 |

|

SHOWA DENKO K.K. |

日本発祥 |

エッチング、成膜、ドーピングなどの用途を含む半導体向け高純度ガスを製造・販売しています。 |

|

Air Water Inc. |

日本発祥 |

高純度窒素ガスや半導体プロセスガスなどのバルクガス及び特殊ガスを製造現場に供給しています。 |

|

Kanto Denka Kogyo Co., Ltd. |

Mask |

|

|

Sumitomo Seika Chemicals Co., Ltd. |

||

|

ADEKA Corporation |

||

|

Versum Materials (Merck KGaA), Japan |

||

|

Linde Gas Japan, Ltd. |

||

|

Air Liquide Japan G.K. |

||

|

Praxair Technology, Inc. (日本) |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

半導体ガス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体ガス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体ガス市場最近の開発

日本だけでなく世界的に半導体ガス市場に関連する最近の商業化と技術進歩のいくつかは以下のとおりです:

|

月と年 |

会社/代理店 |

半導体ガス市場への進出 |

|---|---|---|

|

2025年7月 |

Air Liquide |

大手半導体メーカー向けに、米国南東部に50百万米ドル超を投資し、新たなガス製造プラントを建設します。これにより、先端半導体製造に不可欠な超高純度窒素と酸素の供給を増強します。 |

|

2023年2月 |

Air Water Materials Inc.; Hong‑Kuang Hi‑Tech Co., Ltd. |

台湾に拠点を置く半導体ガスディーラーであるHong Kuang Hi Techを買収し、子会社化しました。日本と台湾における特殊半導体ガスの供給能力とネットワークを拡大します。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証