- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自己修復アスファルト市場エグゼクティブサマリ

1) 自己修復アスファルト市場規模

自己修復アスファルト市場に関する当社の調査レポートによると、市場は2025年から2035年の予測期間中に年平均成長率(CAGR)6.6%で成長すると予想されています。2035年には、市場規模は76億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は41億米ドルでしました。インフラの耐久性への関心の高まり、ライフサイクルコストへの圧力、そして技術の進歩により、自己修復アスファルト市場の需要は拡大しています。

2) 自己修復アスファルト市場の傾向 – 好調な軌道を辿る区間

SDKI Analyticsの専門家によると、予測期間中に予測される自己修復アスファルト市場の傾向には、マイクロカプセルベース、誘導加熱、再生剤カプセル化などが含まれます。以下では、予測期間中に自己修復アスファルト市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025‑2035年) |

主要な成長要因 |

|

マイクロカプセルベース |

アジア太平洋地域 |

7.0 % |

ひび割れ修復に対する高い感受性、スマート道路との統合、低いメンテナンスコスト |

|

誘導加熱 |

北米 |

6.2 % |

急速加熱インフラ、道路改修、熱回収制御 |

|

再生剤カプセル化 |

ヨーロッパ |

6.8 % |

持続可能性に対する強力な規制の推進、ポリマーの革新、長期耐久性 |

|

アスファルトバインダー添加剤 |

アジア太平洋地域 |

6.5 % |

高度なバインダー化学、東アジアにおける研究開発、混合の容易さ |

|

プレミックス自己修復ミックス |

北米 |

6.3 % |

すぐに敷設できるソリューションの需要、物流の最適化、現場作業の削減 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 自己修復アスファルトとは何ですか?

自己修復アスファルトは、小さなひび割れや損傷を自律的に修復する特性を持つ舗装材と考えられています。分子拡散とアスファルトの粘弾性が、伝統的な手法で修復される主な原因です。自己修復アスファルトを使用することで、修復プロセスが迅速化され、長期的な耐久性が確保されます。アスファルトはバインダー混合物と同化し、基材に塗布することで完全性が回復します。この修復剤を使用することで、長寿命化とメンテナンスの必要性の低減が実現されます。

4) 日本の自己修復アスファルト市場規模:

日本の自己修復アスファルト市場は、予測期間中に年平均成長率(CAGR)10.5%で力強い成長が見込まれています。急速な都市化とインフラ開発への巨額投資といった主要な要因が、日本の市場成長を牽引しています。さらに、日本政府による持続可能性への取り組みは、ダウンタイムの削減、摩耗の低減、そして二酸化炭素排出量の削減につながるため、自己修復アスファルトの需要増加につながっています。

さらに、日本のインフラ老朽化は補修圧力をもたらし、これが自己修復アスファルトに対する市場需要の拡大につながっています。自己修復アスファルトはコスト効率が高く、舗装のライフサイクルを延ばすことで、エネルギー集約型でコストのかかる将来の補修・メンテナンス作業の削減につながります。

- 日本の現地市場プレーヤーにとっての収益機会:

日本の現地市場プレーヤーにとって、自己修復アスファルト市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

国との公共インフラパートナーシップ |

プロジェクト受注額、契約期間 |

強靭なインフラへの政府予算配分、災害に強い公共事業の必要性、長期的なライフサイクルコストの削減 |

中央政府は、特に国道や空港において、インフラの耐久性を強く重視しています。初期費用の削減よりも、高品質で長持ちする公共資産を重視する文化が根付いています。 |

高 |

|

災害多発地域における市町村道路整備事業 |

地方自治体との契約件数、自治体の5カ年インフラ計画への採択率 |

激しい気象現象の頻度増加、地方自治体によるメンテナンスコストの低減に対する需要、地方自治体による災害対策助成金の利用可能性 |

豪雨、豪雪、地震活動の影響を受けやすい地域の地方自治体は、革新的なソリューションを積極的に模索しています。意思決定は、実績のある性能と地域社会の安全へのメリットに大きく左右されます。 |

中 |

|

民間セクター向けプレミアムアプリケーション(物流拠点、港湾) |

物流セクターにおける顧客獲得率、民間産業プロジェクトからの収益 |

eコマースの成長による高稼働率の物流インフラへの需要の促進、企業による運用効率とコスト削減への注力、港湾交通量の多い地域における耐久性の高い路面の必要性 |

大手物流・港湾事業者は、インフラを重要な競争優位性と捉えています。中核事業の中断やダウンタイムを最小限に抑える高品質な資材への投資意欲が高まっています。 |

中 |

|

大手日本建設会社との戦略的提携 |

Mask |

|||

|

日本の気候特性に合わせた特殊配合の開発 |

||||

|

アフターマーケットにおける保守・サービス契約 |

||||

|

資材サプライヤーへの技術ライセンス供与 |

||||

|

首都圏における注目度の高い実証プロジェクト |

||||

ソース: SDKI Analytics 専門家分析

- 都道府県別自己修復アスファルト市場:

以下は、日本国内の自己修復アスファルト市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

6.8 % |

交通密度の高さによるストレス、復興サイクル、スマートロードの試験的プロジェクト |

|

大阪府 |

6.6 % |

都市再開発、高速道路の改修、地方自治体のグリーンプログラム |

|

神奈川県 |

6.5 % |

郊外の成長、通勤高速道路の強化、気候変動への耐性 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

自己修復アスファルト市場成長要因

当社の自己修復アスファルト市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

高騰する道路維持管理費:

自己修復アスファルト市場を牽引する主要な要因の一つは、世界中で道路補修にかかる莫大な費用の増加です。従来のアスファルト舗装は、ひび割れや穴ぼこのために常に補修が必要であり、年間の費用は天文学的な額に達しています。例えば、2025年5月に発表されたMDPIレポートによると、アスファルト舗装の維持管理費の世界的支出は2024年には1,505.7億米ドルと推定され、2031年には2,019.5億米ドルに増加すると予測されています。この事実は、微小なひび割れを自ら修復し、道路の耐用年数を延ばし、長期的なメンテナンス費用を大幅に削減できる自己修復アスファルトなどの技術を導入することへの大きな経済的インセンティブを示しています。

-

AIとバイオマテリアルの融合:

市場の未来を形作る重要な発明の一つは、人工知能(AI)をバイオベース材料に統合し、次世代の自己修復アスファルトを開発することです。 2025年2月、Swansea University、King's College London、チリの研究者らは、AIを統合した自己修復アスファルトの開発において画期的な成果を上げた。この新素材は、廃棄バイオマス由来の再生油を植物由来の胞子に封入したものである。これは、高度なコンピューティング技術を駆使し、自己修復機能だけでなく、廃棄物のリサイクルによって循環型経済にも貢献する持続可能な素材を生み出す「スマート」インフラへの移行を目指す試みである。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自己修復アスファルト市場の世界シェア

SDKI Analyticsの専門家によると、自己修復アスファルト市場の世界シェアに関連するレポートの洞察を以下に共有します:

|

レポートの洞察 |

|

|

CAGR |

6.6% |

|

2024年の市場価値 |

41億米ドル |

|

2035年の市場価値 |

76億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自己修復アスファルト市場セグメンテーション分析

当社は、自己修復アスファルト市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、エンドユーザーアプリケーション別、技術タイプ別、活性化メカニズム別、添加材料別にセグメント化されています。

エンドユーザーアプリケーション別に、市場は国道網及び高速道路、市道及び県道、交通量の多い民間施設(物流拠点、港湾)、空港及び特殊インフラに分割されています。これらの中で、国道網及び高速道路のエンドユーザーは、予測期間中に世界市場シェアの45%を占めると見込まれます。道路網と高速道路の向上という国家戦略上の優先事項は、自己修復アスファルトの需要を拡大させています。フルコースレーンの長期耐久性と中断頻度の制御は、プロセスに対するコスト削減アプローチを反映した自己修復アスファルトの使用によって実現されます。当社の調査アナリストによると、日本国内の高速道路は8,900km以上にわたり、維持管理に多大な労力を必要としており、自己修復アスファルトの需要が拡大しています。

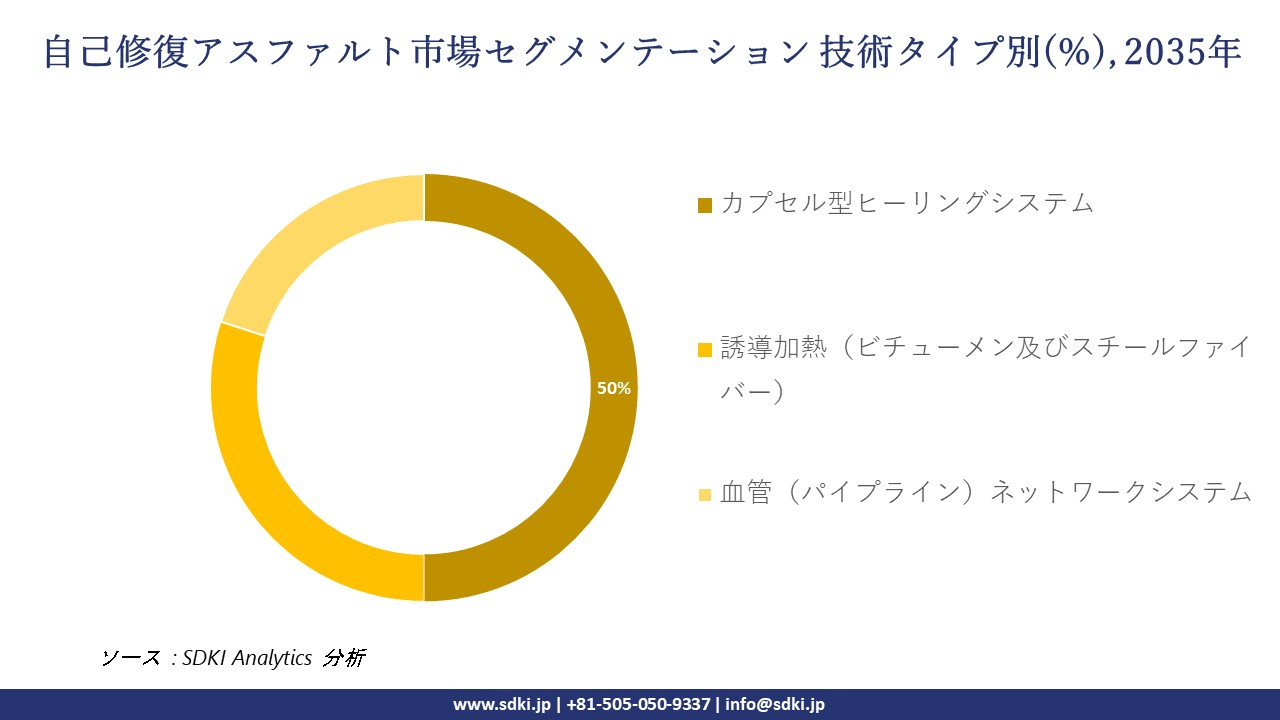

技術タイプ別に基づいて、カプセル型修復システムは、誘導加熱(ビチューメン及びスチールファイバー)、血管(パイプライン)ネットワークシステムといった、対象となるセグメントの中で主流となっています。カプセル型修復システムは、2035年までに世界市場シェアの50%を占めると予想されています。カプセル型修復システムの成長を牽引する重要な差別化要因は、そのシンプルさと受動的な運用です。このシステムは自律的に動作し、ひび割れを修復します。これにより、設置後の運用コストが低く抑えられ、市場における自己修復システムの採用が促進されます。さらに、カプセル型修復システムは高度に調整可能なため、特定の気象条件や交通負荷容量に合わせたカスタマイズが可能です。

以下は、自己修復アスファルト市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

エンドユーザーアプリケーション別 |

|

|

技術タイプ別 |

|

|

活性化メカニズム別 |

|

|

添加材料別 |

|

ソース: SDKI Analytics 専門家分析

世界の自己修復アスファルト市場の調査対象地域:

SDKI Analyticsの専門家は、自己修復アスファルト市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自己修復アスファルト市場の制約要因

自己修復アスファルトの世界市場シェア拡大を阻害する大きな要因の一つは、化学添加剤に関する厳格な規制です。自己修復アスファルトの普及は、製造に使用される化学添加剤に対する規制がますます厳格化・高度化していることが阻害要因となっています。これらの技術は性能面で一定のメリットをもたらす一方で、アスファルト混合物に新たな化学物質(ポリマー、再生剤、カプセル化オイルなど)を導入することになり、環境及び健康への影響に関する審査の対象となります。例えば、2024年4月8日、米国のアスファルト業界は、一部のPFAS(パーフルオロアルキルスルホン酸エステル)を有害物質に分類する規制案に反対する意見書を米国環境保護庁(EPA)に提出しました。これは、「アスファルトにカプセル化された」製品であっても規制の対象外ではないという問題を浮き彫りにしています。

自己修復アスファルト市場 歴史的調査、将来の機会、成長傾向分析

-

自己修復アスファルトメーカーの収益機会

世界中の自己修復アスファルト製造業者に関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

スマートセンサー搭載型自己修復ミックスの埋め込み |

ヨーロッパ |

持続可能なインフラ整備と厳格な舗装性能規則を求める強力な規制強化 |

|

高速道路向け誘導加熱式自己修復システム |

北米 |

道路近代化とハイテクインフラの導入に向けた多額の予算配分 |

|

マイクロカプセル型再生添加剤 |

アジア太平洋 |

舗装の長寿命化への需要と急速な都市化により、道路補修への圧力が生じています |

|

空港滑走路向け自己修復オーバーレイ |

Mask |

|

|

老朽道路向け自己修復処理の改修 |

||

|

迅速な導入を可能にするプレミックス自己修復アスファルト |

||

|

自己修復バインダーのライセンス供与/配合販売 |

||

|

官民インフラサービス契約 |

||

ソース: SDKI Analytics 専門家分析

-

自己修復アスファルトシェアの世界展開に向けた実現可能性モデル

当社のアナリストは、自己修復アスファルト市場の世界シェアの分析のために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

フィージビリティモデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

技術ライセンス/ロイヤルティモデル |

ヨーロッパ |

成熟 |

該当なし(材料市場) |

先進国 |

高 |

ヨーロッパ企業は、完全な垂直統合よりも、特殊な配合のライセンス供与を好みます。 |

|

BOM(建設・運営・保守)契約モデル |

アジア太平洋地域 |

新興 |

該当なし |

新興国 |

中 |

アジア太平洋地域の政府は、長期契約において材料とメンテナンスを一括して提供することを好みます。 |

|

合弁事業による現地生産 |

ラテンアメリカ |

新興 |

該当なし |

発展途上国 |

低-中 |

現地調達法と輸入コストの障壁により、パートナーを介した国内生産が有利になります。 |

|

ターンキーシステム供給 |

Mask |

|||||

|

製品+サービスサブスクリプション |

||||||

|

パイロット・デモンストレーションプロジェクト |

||||||

|

フランチャイズ/ライセンスネットワーク |

||||||

|

パフォーマンスベースのコンセッション契約 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

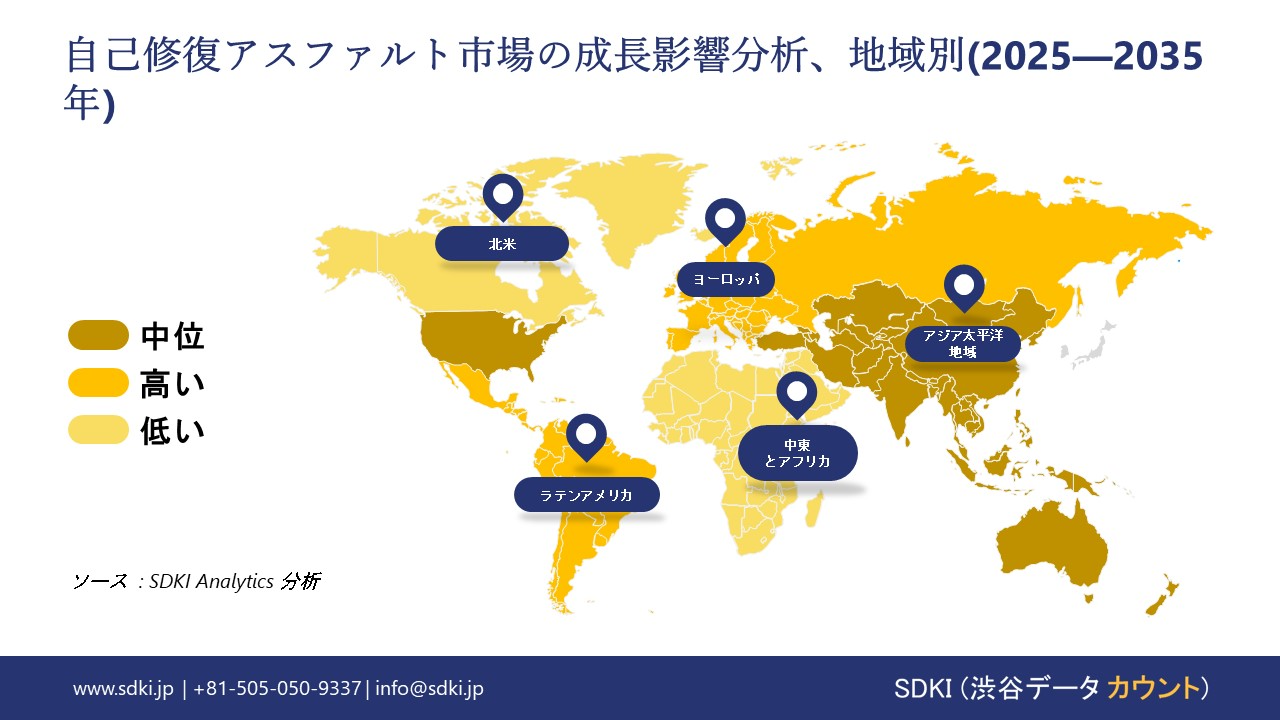

➤北米の自己修復アスファルト市場規模:

北米の自己修復アスファルト市場は、予測期間中に売上高で第2位を占めると予測されています。インフラの老朽化、メンテナンスの延期、公共インフラへの投資増加により、舗装寿命の延長、補修サイクルの短縮、ひび割れ進展の抑制といったメリットを持つ自己修復アスファルトの需要が高まっています。

米国では、様々な大学の研究センターや国立科学財団とのパートナーシップによる積極的な研究開発投資が行われており、配合と適用における技術の進歩が進んでいます。さらに、マイクロカプセル化技術は、カナダやメキシコなどの主要地域でスマートシティプロジェクトに導入されており、北米市場全体の拡大につながっています。

- 北米の自己修復アスファルト市場の市場強度分析:

北米の自己修復アスファルト市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度から強い |

|

規制環境の複雑さ |

複雑 |

中程度 |

|

価格体系 |

市場主導型 |

ハイブリッド(市場主導型で地域・州の影響あり) |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自己修復アスファルト市場規模:

当社のアナリストによると、ヨーロッパの自己修復アスファルト市場は予測期間中、持続的な拡大が見込まれています。この地域における市場成長の主な要因は、環境規制、政府による持続可能性への取り組み、そしてヨーロッパグリーンディールが提示した気候中立目標です。これらの要因により、舗装の耐用年数を延ばし、エネルギー集約型の補修・メンテナンスの必要性を最小限に抑える自己修復アスファルトの需要が高まっています。

さらに、老朽化するインフラの更新と、ドイツ、フランス、イギリスにおける堅調な投資動向も、ヨーロッパにおける自己修復アスファルト市場の需要をさらに押し上げています。

- ヨーロッパの自己修復アスファルト市場の市場強度分析:

ヨーロッパの自己修復アスファルト市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強力 |

強力 |

中程度-高度 |

|

規制環境の複雑さ |

標準から複雑へ(EU離脱後のリスク) |

複雑(厳格な施行、厳格な基準) |

標準-複雑 |

|

価格体系 |

市場主導型 |

市場主導型/ハイテクに対する価値プレミアム |

ハイブリッド(公共事業における一部のコスト管理) |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自己修復アスファルト市場規模:

アジア太平洋地域の自己修復アスファルト市場調査によると、この市場は予測期間中に19.2%の年平均成長率(CAGR)で拡大し、42%の収益シェアで市場をリードすると見込まれています。急速な都市化と活発なインフラ開発が、この地域の市場成長を牽引しています。

中国やインドなどの発展途上国は、インフラの老朽化が進む中、開発と建設の主要拠点の一つとなっています。そのため、自己修復アスファルトは将来のメンテナンスコストを削減し、成長する都市中心部におけるひび割れや混乱を防ぐのに役立つため、自己修復アスファルトの需要が高まっています。さらに、自己修復アスファルトはダウンタイムとライフサイクルコストを削減するため、非常に経済的であり、市場の成長につながります。

- アジア太平洋地域の自己修復アスファルト市場の市場強度分析:

アジア太平洋の自己修復アスファルト市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強 |

強 |

中程度 |

強 |

強 |

|

自動車セクターの需要 |

高 |

中 |

中程度 |

高 |

高 |

|

建設セクターの需要 |

高 |

高 |

中程度 |

高 |

高 |

|

エレクトロニクス業界との連携 |

Mask |

||||

|

持続可能性/規制への対応状況 |

|||||

|

研究開発/イノベーションエコシステム |

|||||

|

輸出/グローバル供給の役割 |

|||||

|

原材料へのアクセス/現地調達 |

|||||

|

人材/技術力 |

|||||

|

技術導入のスピード |

|||||

|

サプライチェーンの信頼性 |

|||||

|

クラスター/産業エコシステムの強さ |

|||||

ソース: SDKI Analytics 専門家分析

自己修復アスファルト業界概要と競争ランドスケープ

自己修復アスファルト市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

自己修復アスファルトとの関係 |

|

Arkema S.A. |

フランス |

カプセル型自己修復アスファルトシステムに使用される熱可塑性ポリマー(例:Elium)の製造業者 |

|

BASF SE |

ドイツ |

自己修復用途を含むアスファルト改質剤及び再生剤技術の開発業者 |

|

Cargill, Incorporated |

米国 |

老朽化したアスファルトバインダーの修復に使用される、植物油由来のバイオベース再生剤(例:Anova)のサプライヤー |

|

CRH plc |

Mask |

|

|

Dow Chemical Company |

||

|

Engineered Additives LLC |

||

|

Nynas AB |

||

|

Ro-Col Engineering Solutions |

||

|

Samyang Corporation |

||

|

Sinopec Shanghai Petrochemical Company Limited |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自己修復アスファルトの世界及び日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Highways England |

|

||

| National Highways Authority of India | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自己修復アスファルト市場において、メーカーシェアを独占している上位10社は以下のとおりです:

|

会社名 |

事業状況 |

自己修復アスファルトとの関係 |

|

Nippon Road Co., Ltd. |

日本発祥 |

カプセル型修復技術を用いた「自己修復アスファルト」の開発・実用化を進め、公道試験を実施しています。 |

|

Taisei Rotec Corporation |

日本発祥 |

アスファルト補修・補強材「TAL」シリーズを提供し、自己修復コンセプトを含む先進的で長寿命なソリューションの研究開発に注力しています。 |

|

Kajima Road Co., Ltd. |

日本発祥 |

自己修復原理に基づき、アスファルトの寿命を延ばす機能性材料など、耐久性の高い舗装技術の研究開発に取り組んでいます。 |

|

Maeda Kosen Co., Ltd. |

Mask |

|

|

Tokuyama Corporation |

||

|

Mitsui Chemicals, Inc. |

||

|

A.L.M.T. Corp. |

||

|

JX Nippon Oil & Energy Corporation |

||

|

GCP Applied Technologies Inc. |

||

|

Kao Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自己修復アスファルト 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自己修復アスファルト 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自己修復アスファルト市場最近の開発

世界及び日本における自己修復アスファルト市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

打ち上げ予定日 |

会社名 |

商業化の詳細 |

|

2024年7月 |

Heijmans |

オランダ、ライエンの鉄道地下道試験プロジェクトに、バクテリアを利用した自己修復コンクリート(ひび割れ修復)を導入し、鉄筋使用量を35%削減し、寿命を延長しました。 |

|

2025年6月 |

Kajima Corporation |

Subaruと共同で、アスファルト舗装に光ファイバーセンサーを埋め込んだインフラ協調型自動運転の実証実験を開始しました。これは、2025年万博会場アクセスルートで実施されます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証