- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

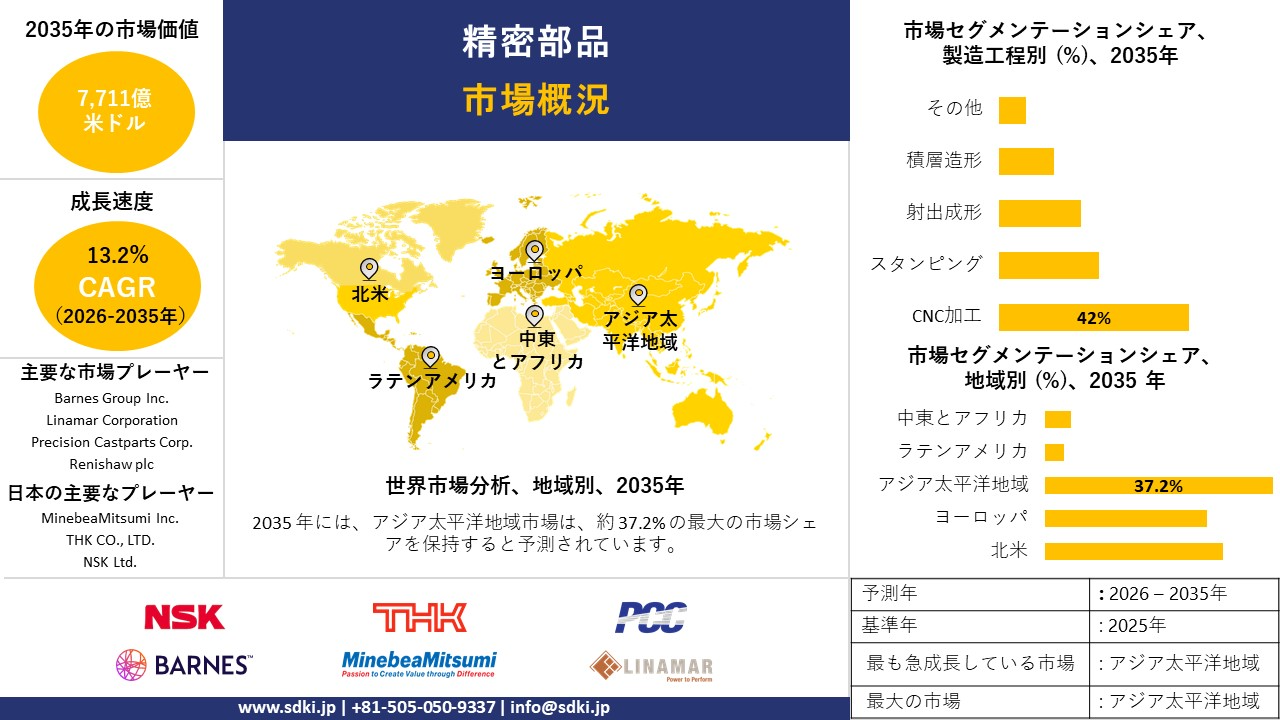

精密部品市場規模

当社の精密部品市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)13.2%で成長すると予想されています。2035年には、市場規模は7,711億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年2025年の市場規模は2,232億米ドルでしました。 当社の市場調査によると、アジア太平洋地域は世界の精密部品市場を支配し、予測期間を通じて約37.2%のシェアを維持すると予測されています。さらに、アジア太平洋地域は最高のCAGRを記録し、最大かつ最も急速に拡大する市場としての地位を確固たるものにすると予想されています。この成長は主に、半導体主権に対する前例のない政府主導の投資、大規模な防衛近代化プログラム、先進的な医薬品と再生可能エネルギー製造の拡大、そして世界の電気自動車とバッテリーサプライチェーンにおけるアジア太平洋地域の中心的な役割など、地域の成長を牽引する力強い自己強化サイクルによって推進されています。

精密部品市場分析

精密部品市場は、従来の製造プロセス(減算型)から、積層造形とスマート計測技術を組み合わせたハイブリッドな製造プロセスへと移行しつつあります。航空宇宙産業や医療機器産業では、許容誤差が1ミクロン単位と厳しい品質要求が求められており、その結果、業界はゼロ欠陥生産というコンセプトへと明確な転換を遂げています。

自動車市場の電動化への移行はますます顕著になっています。内燃機関と比較して、EVは可動部品が少なく、効率性と静粛性を確保するために、eアクスルとバッテリー熱管理システムの精度が大幅に向上します。調査レポートは、日本のメーカーが、モノづくりの職人技とデジタルツインを組み合わせることで、もはや大規模加工が不可能と思われていた複雑な形状の大量生産を可能にし、競争優位性を維持し続けていることを指摘しています。

精密部品は高精度の機械部品であり、複雑な部品のアセンブリに正確にフィットし、動作するように、通常マイクロメートルまたはミクロン単位の非常に微細な公差で製造されます。これらの部品は、チタン、ステンレス鋼、エンジニアリングプラスチックなどの材料を用いて、CNC旋盤、スイス式切削加工、放電加工(EDM)などの高度な機械加工プロセスで加工されます。これらの部品は、航空宇宙エンジン、医療用インプラント、半導体製造装置などの重要なアプリケーションの基本要素であり、微細な接着不良がシステム全体の深刻な故障につながる可能性があります。当社の精密部品市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 自動車セクターの電動化 -世界は電気自動車(EV)へと移行しつつあり、これに伴い必要な部品も変化しています。EVは一般的に内燃機関車に比べて部品点数が少ないものの、e-Driveトランスミッションギアやバッテリー冷却バルブなど、依然として残る部品は、騒音と振動 ハーシュネス(NVH)を低減するために、より高い精度が求められます。当社の分析によると、ギアの異音や機械的なガタツキは、作動していない電気モーターでも聞こえるため、OEMは高精度な部品の調達を迫られています。この変化は、量産時に厳しい公差を維持できるメーカーにとって、量よりも価値を重視するビジネスチャンスとなります。

- 医療機器の小型化 -医療機器製造業は、超精密部品の需要増加を牽引しています。低侵襲手術ロボット、埋め込み型ペースメーカー、インスリンポンプには、生体適合性があり欠陥のない微細なギア、ネジ、ハウジングが必要です。当社のアナリストの見解によると、医療現場ではより小型でスマート、そして低侵襲な手術がますます導入されるにつれ、スイス製の機械加工による超精密部品市場は飛躍的に成長しています。この業界は高い利益率と景気後退への耐性を備えており、精密機器メーカーは医療グレード製品の生産能力向上に意欲的です。

精密部品市場における精密部品の輸出に関して、日本の現地企業はどのような利益を得るのでしょうか?

日本の国内精密部品サプライヤーは、世界の産業の重要部品サプライチェーンを支配することで、利益率の高い輸出収入を獲得する独自の態勢にあります。日本のメーカーは、小型ボールベアリング、ロボット用精密減速機、セラミックコンデンサなど、大量の高価値部品を輸出しています。MinebeaMitsumiやNSKなどの地元企業は、この状況を活用し、米国やヨーロッパの航空宇宙と医療機器OEMに不可欠な精密サブアセンブリを販売しています。他のアジア市場との激しい価格競争にさらされているコモディティベースの部品とは対照的に、日本の部品は簡単には模倣できない独自の材料と熱処理方法を備えているため、地元企業は価格決定力を維持し、大手多国籍企業との長期的で安定した輸出ビジネスを獲得することができます。

日本政府は、精密部品産業の振興のため、研究開発費補助金、優遇融資、そして先進的な積層造形やスマートファクトリーの実現を含む次世代製造技術に注力する産官学の緊密な連携体制を提供しています。こうした制度的支援は、イノベーションのリスクを排除し、インダストリー4.0の導入を加速させます。最も重要なのは、中部エリア(愛知県、岐阜県)などの地域に専門サプライヤーが地理的に集中していることで、強力な製造クラスターを形成していることです。この「クラスター効果」は、大規模な知識共有、迅速な試作、そして高効率で地域に密着した原材料と特殊工具のサプライチェーンの構築に貢献しています。こうしたシステム全体の効率性は、リードタイムを大幅に短縮し、国際的な競合他社が追随を許さない高度な品質管理を実現できるため、失敗が許されないミッションクリティカルな状況において、日本の企業はデフォルトの選択肢となるのです。

知的財産の堀を築くための絶え間ない研究開発投資は、最終的に日本の現地精密部品メーカーの長期的な収益性と事業拡大を確実なものにします。彼らの製品は、新素材(例えば、医療用インプラントに使用される軽量チタン合金)の継続的な開発と特許取得済みの微細加工プロセスによって、性能と小型化において常に最先端を走っています。国際的なOEMメーカーは、新世代製品を支える部品の入手に熱心であるため、この継続的な技術優位性は輸出市場シェアに直接反映されます。こうして生み出された輸出収入は、さらなるイノベーションへの好循環へと再投資され、コモディティ分野における競争圧力が高まったとしても、現地企業は予測可能な将来においても、世界の高利益率精密部品市場を支配し続けるでします。

市場の制約

当社の調査レポートによると、原材料価格の急騰に加え、金属価格指数や銅価格の急騰といった要因が、予測期間中の精密部品市場の成長を阻害する可能性が高いと見込まれています。世界銀行の金属・鉱物指数によると、原材料価格は急騰し、2024年4月には前月比9%以上上昇しました。これにより、精密部品サプライヤーの投入コストが増加しています。

供給逼迫と採掘能力への投資不足に加え、電化需要の高まりが圧力となり、コスト転嫁が不均一かつ持続的なものとなっています。Timkenの2024年Form-10-Kでは、「原材料とエネルギーの入手可能性とコスト」が直接的なマージンリスクとして挙げられ、価格変動について言及しています。USGSの鉱物資源サマリーでは、2023―2024年の間に銅とベースメタルの価格変動が持続することが示されており、これは原材料投入ショックを裏付け、市場成長の鈍化につながることを示しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

精密部品市場レポートの洞察

SDKI Analyticsの専門家によると、精密部品市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

13.2% |

|

2025年の市場価値 |

2,232億米ドル |

|

2035年の市場価値 |

7,711億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

精密部品市場のセグメンテーション

当社は、精密部品市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製造工程別、材質別、アプリケーション別、エンドユーザー産業別、流通別の観点からセグメント化されています。

製造工程別に基づいて、精密部品市場はCNC加工、スタンピング、射出成形、積層造形、その他に分割されています。市場調査によると、CNC加工分野は2035年には市場シェアの42%を占めると予測されています。CNC加工は高精度生産の大部分を担う能力を持ち、より複雑な形状の部品市場において主要な推進力となっています。ハイエンド市場における小型化とより厳しい公差要件への絶え間ない追求は、成長の原動力であり続けています。

さらに、卓越した精度、表面仕上げ、その他の機能を備えた部品の生産における比類のない能力により、CNC加工は世界市場における優位性を確立しています。様々な製造とエンジニアリング調査に関する報告書で裏付けられているように、CNC加工は安定した能力を備えているため、良好な見通しを持つ市場において不可欠な役割を果たしています。

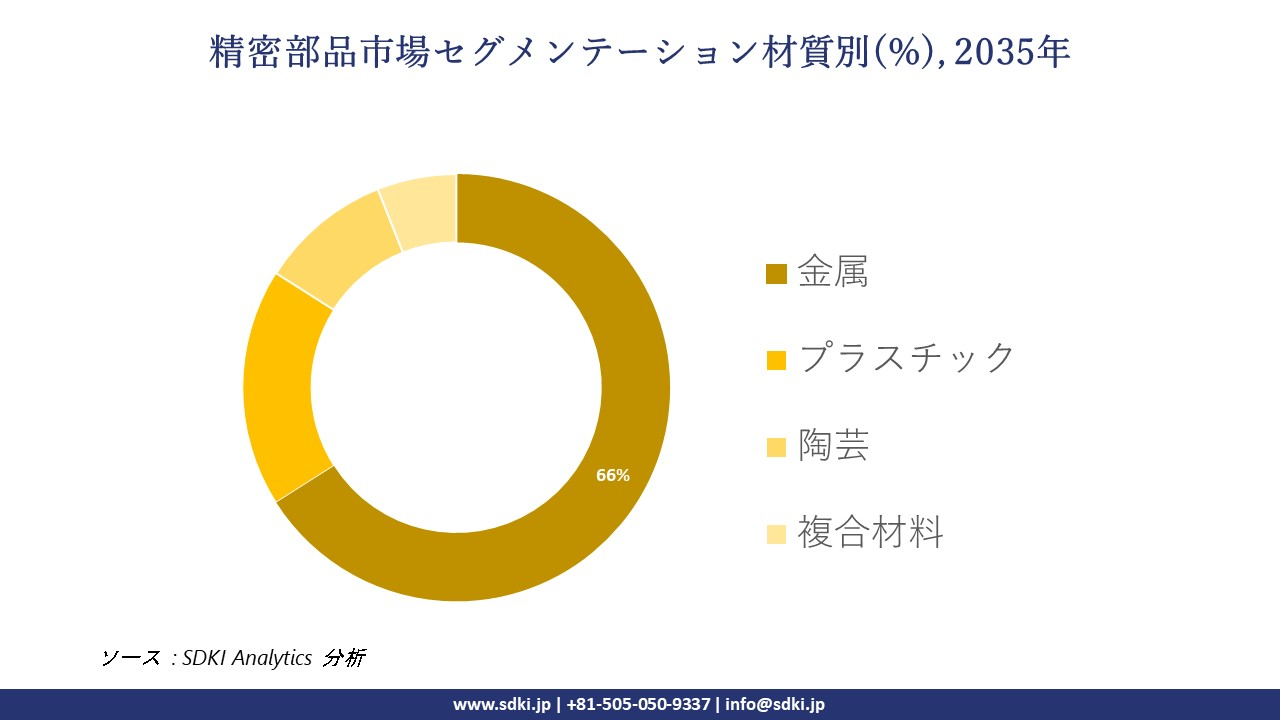

精密部品市場は、材質別に基づいて、金属、プラスチック、陶芸、複合材料に分割されています。金属セグメントは、2035年末までに市場シェアの66%を占め、最大のシェアを維持すると予測されています。材料別の市場シェア分類は、金属分野が揺るぎない市場地位を確立していることを明確に示しています。金属は優れた強度、耐久性、耐熱性、電気伝導性を備えているため、精密部品の中核を担い続けています。

過酷な動作条件下でも効果的に機能する、より堅牢な部品へのニーズの高まりは、市場を牽引する大きな要因となっています。これらの部品は構造部品、エンジン、トランスミッション、医療機器にとって不可欠であり、故障した場合に交換が困難であるため、金属製精密部品の需要に直接的な影響を与えます。OEM/ティア1サプライヤーの調査報告書からも明らかなように、金属市場は、いかなるコストをかけても代替できない部品におけるその重要性から、今後も非常に有望な見通しとなっています。

以下に、精密部品市場に該当するセグメントのリストを示します。

|

親セグメント |

サブセグメント |

|

製造工程別 |

|

|

材質別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

精密部品市場の傾向分析と将来予測:地域市場展望概要

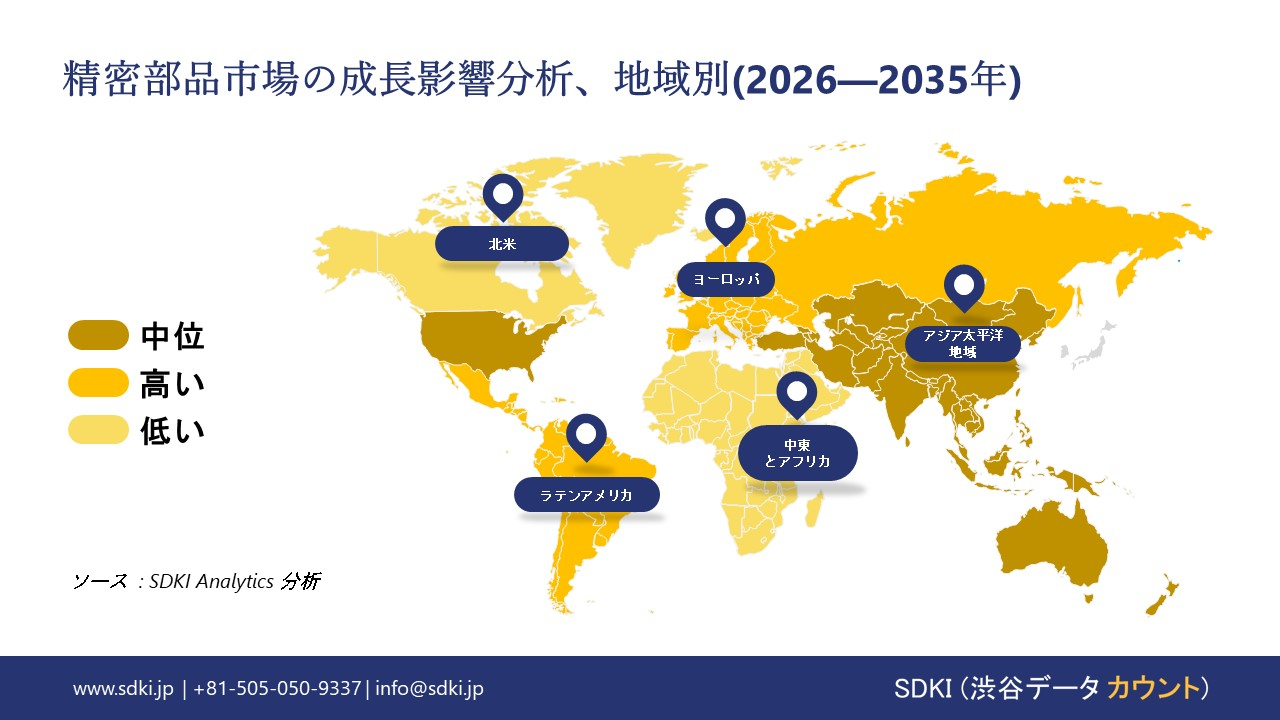

アジア太平洋地域市場は、今後37.2%の貢献を果たし、精密部品市場をリードすると予想されています。当社の観測によると、この市場は予測期間中に9.8%のCAGRで最速の成長を遂げると予想されており、防衛近代化と国産兵器プログラムが重要な役割を果たすでしょう。ロシア・ウクライナ戦争後のアジア太平洋諸国における地政学的緊張は、巨額の防衛予算の投入を促し、戦闘機、ミサイル、海軍艦艇といった複雑なシステムの国産化に注力しています。これらのシステムはすべて、高精度な航空宇宙グレードの部品を必要とします。

インドの場合、国防省は「アトマニルバー・バーラト」構想の下、国産化を目指す品目のネガティブ・インポーター・リストを承認し、この地域に精密機械加工部品やエンジニアリング部品の独占市場を創出しました。インドに加え、中国も航空宇宙産業に重点を置いた防衛部門の強化を進めており、市場における精密部品の需要を牽引しています。

精密部品市場の見通しによると、日本は予測期間中に複利年間成長率12.8%で力強い拡大が見込まれています。Kumamoto JASMプロジェクトと政府の「AIと半導体産業基盤強化フレームワーク」が主導する2021年以降の日本の半導体推進は、精密部品に対する集中した高精度な上流需要を生み出しています。例えば、経済産業省の政策ロードマップと産業会議の文書は、政府主導の誘導と支援を定量化しています。つまり、公的支援のコミットメントと誘発された民間投資は、2024―2025年の経済産業省の政策文書に従って、2030年までに50兆円の関連設備投資と15兆円の半導体関連売上高を生み出すことを目指しています。これらのプログラムには、国内の装置、材料、精密部品のサプライチェーンに対するインセンティブと都道府県レベルの支援が明示的に含まれており、市場の力強い拡大につながっています。

SDKI Analyticsの専門家は、精密部品市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパは医療機器規則(MDR)により精密部品の先進市場となっており、地域における供給の現地化が市場の成長を支えています。EU医療機器規則(MDR)の厳格な施行により、コンプライアンスの複雑さとコストが増加しており、機器メーカーはEU規制の範囲内でサプライチェーンを短縮し、セキュリティを確保するよう促されています。フランスの「ヘルス・イノベーション2030」計画は、医療産業のニーズを喚起し、医療機器開発への具体的な支援策を講じています。例えば、医薬品グレードの許容誤差と完全な規制文書に準拠して製造される超精密ガラス製注射器や成形ツールの需要は、精密部品を必要とし、強力な市場を形成しています。

精密部品調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、精密部品の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の精密部品市場の成長において重要な役割を果たしている主要企業には、Barnes Group Inc.、Linamar Corporation、NN, Inc.、Renishaw plc、Precision Castparts Corp.(Berkshire Hathaway)などが挙げられます。また、市場展望によると、日本の精密部品市場における上位5社は、MinebeaMitsumi Inc.、THK CO., LTD.、NSK Ltd.、Citizen Watch Co., Ltd. (Citizen Machinery)、Tsubaki Nakashima Co., Ltd. などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

精密部品市場ニュース

- 2025年9月:Yonexは次世代ゴルフシャフト「KAIZA MH」と「KAIZA ML」を日本で発売しました。この新しいカーボングラファイトシャフトは、先進の素材とエンジニアリングを採用することで、打感、コントロール、パワーを向上させ、多様なスイングタイプに最適なパフォーマンスを提供します。

- 2024 年 4 月 8 日: AGCO は、Precision Planting と PTx Trimble 合弁会社の技術を 1 つのブランドに統合した新しい PTx 精密農業ポートフォリオを発表しました。

精密部品主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

精密部品マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証