精密医療と個別化医療市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察―技術別、アプリケーション別、適応症別、エンドユーザー別、流通別、地域別 - 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

精密医療と個別化医療市場エグゼクティブサマリ

1) 精密医療と個別化医療の市場規模

精密医療と個別化医療市場に関する当社の調査レポートによると、市場は2026年から2035年の予測期間中に9.3%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は14,406億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は6,093億米ドルに達しました。デジタルヘルスの統合と価値に基づくケアに支えられたゲノミクス/バイオテクノロジーのイノベーションの拡大と臨床導入の拡大が、世界市場の主要な成長原動力となっています。

2) 精密医療と個別化医療の市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に精密医療と個別化医療市場の傾向には、ゲノム・分子診断、標的治療薬・生物学的製剤、AI・バイオインフォマティクス・プラットフォームなどが含まれます。予測期間中に精密医療と個別化医療市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|---|---|---|---|

|

ゲノムおよび分子診断 |

北米 |

10.5% |

シーケンシングコストの低下、NGSとコンパニオン診断の進歩、早期発見のためのスクリーニング需要の高まり |

|

標的治療薬と生物学的製剤 |

北米 |

9.5% |

がんおよび慢性疾患の罹患率の上昇、規制承認の合理化、生物製剤の研究開発および商業化の成長 |

|

AIとバイオインフォマティクスプラットフォーム |

アジア太平洋地域 |

12.0% |

デジタルヘルスインフラの普及、オミックスデータに対するビッグデータ分析の需要の高まり、新興市場におけるクラウドおよび計算医療への投資の増加 |

|

パーソナライズされた栄養と健康 |

ヨーロッパ |

8.5% |

消費者の予防医療へのシフト、栄養ゲノミクスへの意識の高まり、生活習慣病の負担 |

|

希少疾患および遺伝性疾患の治療 |

アジア太平洋 |

11.0% |

遺伝子検査の導入、希少疾病用医薬品の需要増加、希少疾患治療に対する規制支援の改善 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 精密医療と個別化医療とは何ですか?

精密医療と個別化医療は、遺伝情報、環境情報、ライフスタイル、臨床情報を組み合わせて、個々の患者または特定の患者グループに合わせてパーソナライズされた予防、診断、治療計画を策定する高度なヘルスケアアプローチです。このアプローチでは、すべての人に同じ種類の治療を行うのではなく、ゲノムシーケンシング、バイオマーカー検査、デジタルヘルスツールなどの技術を活用して、個々の患者に最適な治療法を決定します。これにより、治療結果の精度が向上し、不要な処置が削減されます。

4) 日本の精密医療と個別化医療市場規模:

日本の精密医療と個別化医療市場は、予測期間を通じて9.1%のCAGRで成長すると見込まれています。市場の成長は、支援的な規制承認経路によって牽引されています。再生医療および先進医療に関する日本の規制改革は、革新的な治療への患者のアクセスを向上させることで、精密医療と個別化医療を強化しています。2025年には、日本政府は17の再生医療製品と4つの遺伝子治療製品を含む21の新しい再生医療製品を承認しました。これらの承認には、バイオマーカー検査と個別化された患者選択が必要であり、これは先進医療を精密治療に直結します。規制承認の迅速化と診断との統合の増加は、投資を促進し、治療の選択肢を拡大し、患者の遺伝子プロファイルに応じて個別化された治療を確実にすることで、個別化医療の着実な成長を促進します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、精密医療と個別化医療市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要な成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

腫瘍学の精密治療とコンパニオン診断 |

規制当局の承認、治療 - CDx添付率 |

高い癌負担、標的療法、バイオマーカーの採用 |

腫瘍プロファイリングとCDxペアリングにより、標的療法/IO 療法の導入が加速し、償還の調整が促進されます。 |

高い |

|

ゲノム検査の拡張(WES/WGS、PGxパネル) |

ラボのスループット、ターンアラウンドタイム |

シーケンシングコストの低下、病院ネットワーク、予防医療 |

病院や基準研究所では、腫瘍学、希少疾患、薬理ゲノム学の意思決定支援のためにゲノミクスを拡大しています。 |

高い |

|

早期発見とモニタリングのための液体生検 |

臨床検証、再検査率 |

非‑侵襲的診断、スクリーニングプログラム、長期ケア |

ctDNAと多発‑がん性早期発見 (MCED) により、モニタリングと早期介入経路が可能になります。 |

中 |

|

精密心臓病学および神経学(バイオマーカー、AIイメージング) |

Mask |

|||

|

個別化希少疾患ケア(エクソーム、新生児スクリーニング) |

||||

|

デジタル治療と意思決定支援(CDS、リスク層別化) |

||||

|

精密免疫学と感染症(宿主反応、AMR) |

||||

|

チェーン(ラボ、データ、製造)のローカライズ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の精密医療・個別化医療市場の都道府県別内訳:

以下は、日本における精密医療と個別化医療市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

11.5% |

人口密度が高く、高度な病院が集中しています。高所得の早期導入人口が多いです。臨床試験やバイオテクノロジーセンターが多数存在します。 |

|

大阪 |

10.5% |

強固な地域医療基盤、高度な治療を必要とする高齢化、地方自治体による医療イノベーションの推進です。 |

|

神奈川 |

10.8% |

東京のバイオテクノロジーとヘルスケアのエコシステムに近い;予防医学の需要が高い都市人口が多い;診断施設へのアクセスが良いです。 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

精密医療と個別化医療市場成長要因

当社の精密医療と個別化医療市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

ゲノムデータの拡大とマルチオミクスの統合が世界的な精密医療を推進:

ゲノムデータの増加は、世界中の医療に革命をもたらしています。シーケンシングコストの低下と巨大バイオバンクの利用可能性により、精密医療が日常的な臨床診療の一部となりつつあるためです。シーケンシングコストは劇的に低下しており、 NHGRI(国立ヒトゲノム研究所)の報告によると、2001年の150百万米ドルから2023年には550百万米ドル未満にまで減少するとのことです。 ゲノムデータは、プロテオーム、メタボローム、トランスクリプトームのデータと組み合わせることで、医療システムに個別化された治療を提供し、望ましくない反応の発生を防ぎ、全体的な転帰を改善する力を与えます。このプロセス全体がバリューチェーンに変革をもたらし、標的治療の研究開発を促進し、ひいては世界中のバイオテクノロジーのイノベーションを推進します。データセットの規模の拡大とAIの能力向上に伴い、ゲノム情報に基づくケアは2035年までに一般的な実践となり、予防医学の促進と世界各地での新薬発見プロセスの加速につながります。

AIとビッグデータ分析は、膨大かつ複雑なデータセットを臨床的知見に変換し、行動につなげることで、精密医療において不可欠なものになりつつあります。当社の分析によると、精密医療における世界のAI市場は2024年に23億米ドルに達すると予測されています。 データ過多は世界中の医療システムにおける課題であり、AIは予測診断、個別化治療、創薬をより効率的に実行することを可能にすることで、その解決策となります。AIは高い拡張性を備えているため、高度な環境にもリソースが限られた環境にも導入可能であり、グローバルな連携がアルゴリズムの精度向上の要因となっています。デジタルヘルスエコシステムへの継続的な投資と統合により、AIはリアルタイムでグローバルに拡張可能な精密医療を主導する存在となり、予測ケア、デジタルツイン、自律型治療開発などがその進歩の恩恵を受けます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 精密医療と個別化医療市場の世界シェア

SDKI Analyticsの専門家によると、精密医療と個別化医療市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

9.3% |

|

2025年の市場価値 |

6,093億米ドル |

|

2035年の市場価値 |

14,406億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

精密医療と個別化医療市場セグメンテーション分析

当社は、精密医療と個別化医療市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、アプリケーション別、適応症別、エンドユーザー別、流通別セグメント化されています。

技術別に基づいて、遺伝子シーケンシング、バイオインフォマティクス、ビッグデータ分析、創薬、コンパニオン診断に分割されています。調査レポートによると、遺伝子シーケンシングは2035年にテクノロジー分野における最大シェアの28%を占めると予測されています。この成長は、既知のヒト遺伝子変異の大幅な増加により、疾患関連変異や個別化治療標的の特定が可能になり、個別診断および予防医学への需要が高まっていることが牽引しています。強力なシーケンシング基盤とゲノムデータの多様性は、シーケンシングに基づく診断および治療の幅広い臨床応用を支えています。

NIHのAll of Us研究プログラムを通じて検証された証拠によると、約250,000件の全ゲノム配列データから275百万以上の遺伝子が明らかになりました。 2024年時点で、これまで報告されていなかった遺伝子変異は1百万件に達し、遺伝情報の粒度と多様性はかつてないほど向上しており、個別化医療の可能性を支えています。このデータセットは、精密医療アプリケーションをリードする遺伝子シーケンシング技術の市場見通しが明るいことを示しています。

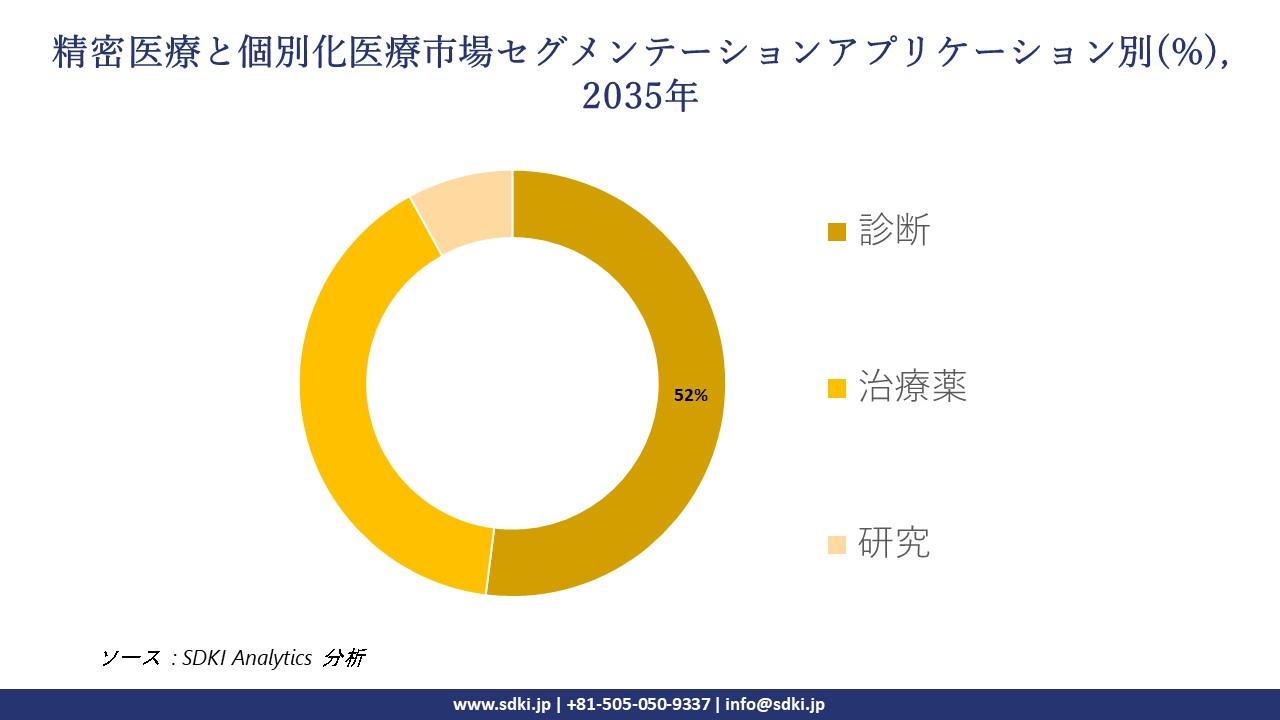

精密医療は、診断、治療法、研究のレジストリへの臨床導入と研究統合によって支えられています。この分野において、診断検査は精密医療ワークフローで最も頻繁に使用されるツールであるため、市場シェアの52%を占め、優位性を維持すると予想されます。登録される検査の数と種類の急速な増加により、より多くの患者が検査を受けられるようになり、また診断が標準的な治療プロトコルにますます統合されていることが、この成長を牽引しています。

遺伝子検査レジストリの最新レポートによると、2022年11月時点で米国には37,271件の遺伝子検査が登録されており、これは診断インフラの拡大と普及を反映しています。この情報源からの確かなデータは、精密医療アプリケーションにおける診断検査の優位性に関する調査レポート形式の予測を裏付けています。

以下は、精密医療と個別化医療市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

適応症別 |

|

|

エンドユーザー別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

世界の精密医療と個別化医療市場の調査対象地域:

SDKI Analyticsの専門家は、精密医療と個別化医療市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

精密医療と個別化医療市場の制約要因

精密医療医療および個別化医療の世界的な市場シェア拡大を阻害する大きな要因の一つは、厳格な規制と政策上の課題です。地域によって規制環境が断片化しているため、精密医療医療製品の承認と商業化が遅れる可能性があります。米国のFDAやヨーロッパのEMAなどの規制当局は、規制承認の経路を確立していますが、アフリカ、ラテンアメリカ、アジアの一部などの発展途上国では、規制承認の経路に一貫性がないことが製品発売の遅延を招き、メーカーのコンプライアンスコストを増大させ、小規模メーカーの市場参入を阻害しています。

精密医療と個別化医療市場 歴史的調査、将来の機会、成長傾向分析

精密医療と個別化医療メーカーの収益機会

世界中の精密医療と個別化医療メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

ゲノミクス主導の腫瘍治療 |

北米 |

高い癌発症率と標的治療に対する保険者の支援 |

|

慢性疾患のための薬理ゲノム学プラットフォーム |

ヨーロッパ |

より安全で効果的な薬剤投与を求める規制の推進 |

|

手頃な価格の遺伝子検査キット |

アジア太平洋地域 |

中流階級の需要の高まりと政府支援の検査プログラム |

|

希少疾患に対するマルチオミクス診断 |

Mask |

|

|

AIを活用した精密診断 |

||

|

モバイル向けパーソナライズ健康アプリ |

||

|

生物製剤のコンパニオン診断 |

||

|

集団ゲノミクスの取り組み |

||

ソース: SDKI Analytics 専門家分析

精密医療と個別化医療の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、精密医療と個別化医療市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場の成熟度 |

経済段階 |

競争力のある密度 |

適用理由 |

|

ゲノミクス + AI 統合モデル |

北米 |

成熟した |

発展した |

高い |

バイオテクノロジー、AI、支払者サポートの強力なエコシステム |

|

規制コンプライアンスモデル |

ヨーロッパ |

成熟した |

発展した |

高い |

EMAフレームワークは薬理ゲノミクスとコンパニオン診断を推奨 |

|

手頃な価格のテスト配布モデル |

アジア太平洋地域 |

新興・成熟 |

新興国・先進国 |

高い |

予防ケアの需要が高まる価格に敏感な市場 |

|

希少疾患診断パートナーシップ |

Mask |

||||

|

スマートヘルスケアインフラモデル |

|||||

|

モバイルファーストのパーソナライズケアモデル |

|||||

|

コンパニオン診断バンドル |

|||||

|

集団ゲノミクスクラスター |

|||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の精密医療と個別化医療市場規模:

北米全域の精密医療と個別化医療(PPM)市場は、遺伝的特性、ライフスタイル、環境など、個々の患者特性に合わせた治療法、診断法、データ分析の進歩により発展しています。北米市場は世界市場で確固たる地位を占めており、2035年には42.8%のシェアでトップの座に就くと予想されています。市場成長率は、予測期間中に8.2%のCAGRに達すると見込まれています。米国とカナダにおける精密医療のための健康データ統合の進歩が市場を支えています。All of Us研究プログラムは、245,000人以上の参加者の臨床グレードのゲノム配列と312,000以上のゲノム変異アレイのデータを公開し、精密医療研究のための世界最大かつ最も多様な生物医学データリソースの1つを生み出しています。この推進力により、創薬、診断精度、コンパニオン診断の開発が加速し、精密医療と個別化医療市場が強化されています。

- 北米の精密医療と個別化医療市場の市場強度分析:

北米の精密医療と個別化医療市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの精密医療と個別化医療市場規模:

ヨーロッパは、人口の高齢化とデータに基づいたケアモデルにより、精密医療と個別化医療市場が発展途上にある地域の一つです。ヨーロッパの高齢化は、慢性疾患や多重疾患の有病率の高さなど、複雑な医療課題をもたらしており、精密医療と個別化医療は、画一的なアプローチからより効率的で的を絞った介入へと移行することで解決策を提供します。ヨーロッパは、高齢化人口の点でアジアと並んで先進地域の一つです。人口参照局によると、65歳以上の高齢者人口の割合はイタリアが23%と最も高く、次いでフィンランド、ポルトガル、ギリシャが約22%となっています。この地域の高齢化は、より精密で効率的な個別化医療モデルのニーズを直接的に促進し、市場の成長を支えています。

- ヨーロッパの精密医療と個別化医療市場の市場強度分析:

ヨーロッパの精密医療と個別化医療市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

医療機器製造の強み |

高度な |

高度な |

高度な |

|

光学およびフォトニクスの専門知識 |

強い |

強い |

強い |

|

規制コンプライアンス準備(EU MDR/IVDR) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発とイノベーションエコシステム |

|||

|

輸出志向 |

|||

|

クラスター強度 |

|||

|

人材の可用性 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の精密医療と個別化医療市場規模:

アジア太平洋地域は、医療インフラ整備の取り組みとゲノム医療の需要の高さから、精密医療医療(精密医療)および個別化医療にとって重要な市場の一つです。これらが市場の成長を牽引し、予測期間中に8.8%という最高のCAGR(年平均成長率)を達成すると見込まれています。中国の「精密医療医療・イニシアチブ」や日本の「希少・未診断疾患イニシアティブ(IRUD)」といった様々な政府主導の取り組みが、精密医療医療および個別化医療市場の力強い成長要因となっています。

国民健康保険法によると、IRUDスキームは、37のIRUD-CL、15の準臨床センター、435の協力病院を含む合計487の機関で構成され、ゲノム医療と高度な診断法による希少疾患の診断のための強力な基盤を構築しています。これに加えて、これらのイニシアチブと「バイオバンク・ジャパン」は、ゲノム変異の理解と精密医療と個別化医療の開発を支援する膨大なゲノムデータセットを作成しています。

- アジア太平洋地域の精密医療と個別化医療市場の市場強度分析:

アジア太平洋地域の精密医療と個別化医療市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

医療画像の需要 |

高い |

高い |

中 |

高い |

中 |

|

光学製造能力 |

高い |

高い |

低い |

高い |

中 |

|

プロ写真市場 |

Mask |

||||

|

輸出志向 |

|||||

|

R&Dエコシステムの強さ |

|||||

|

デジタルイメージングの採用 |

|||||

|

政府の医療費支出 |

|||||

|

政策と規制のサポート |

|||||

|

サプライチェーン統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

精密医療と個別化医療業界概要と競争ランドスケープ

精密医療と個別化医療市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

精密医療と個別化医療との関係 |

|

Roche |

スイス |

パーソナライズされたヘルスケア、診断、腫瘍学の精密医療のリーダー |

|

Novartis |

スイス |

精密腫瘍学と標的療法 |

|

Thermo Fisher Scientific |

米国 |

ゲノミクス、シークエンシング、コンパニオン診断 |

|

Illumina |

Mask |

|

|

Qiagen |

||

|

AstraZeneca |

||

|

BGI Genomics |

||

|

CSL Limited |

||

|

Samsung Biologics |

||

|

Strand Life Sciences |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

精密医療と個別化医療の世界および日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| GE Healthcare |

|

||

| Illumina, Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の精密医療と個別化医療市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

精密医療と個別化医療との関係 |

|

Sysmex Corporation |

日本原産 |

診断、精密腫瘍学、コンパニオン診断 |

|

Fujifilm Holdings |

日本原産 |

再生医療、精密診断 |

|

Takeda Pharmaceutical |

日本原産 |

精密腫瘍学、希少疾患治療 |

|

Hitachi Ltd. |

Mask |

|

|

NEC Corporation |

||

|

RIKEN Institute |

||

|

Daiichi Sankyo |

||

|

Chugai Pharmaceutical |

||

|

Otsuka Pharmaceutical |

||

|

Eisai Co., Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

精密医療と個別化医療 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 精密医療と個別化医療 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

精密医療と個別化医療市場最近の開発

世界および日本における精密医療と個別化医療市場に関連する最近の商業的発売および技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Bayer AG |

2025年第1四半期にFDAの承認を受けたNexplanonインプラントの5年間延長バージョンを導入しました。これにより、同社は米国における市場シェアをさらに13%向上させることができました。 |

|

Merck KGaA |

Merckの子会社オルガノンは、 15の低・中所得国でリレッタインプラントの補助金プログラムを開始し、同社は世界中で患者へのアクセスを約28%拡大することができました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証