- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

パワーMOSFET及びIGBT市場エグゼクティブサマリ

1) パワーMOSFET及びIGBT市場規模

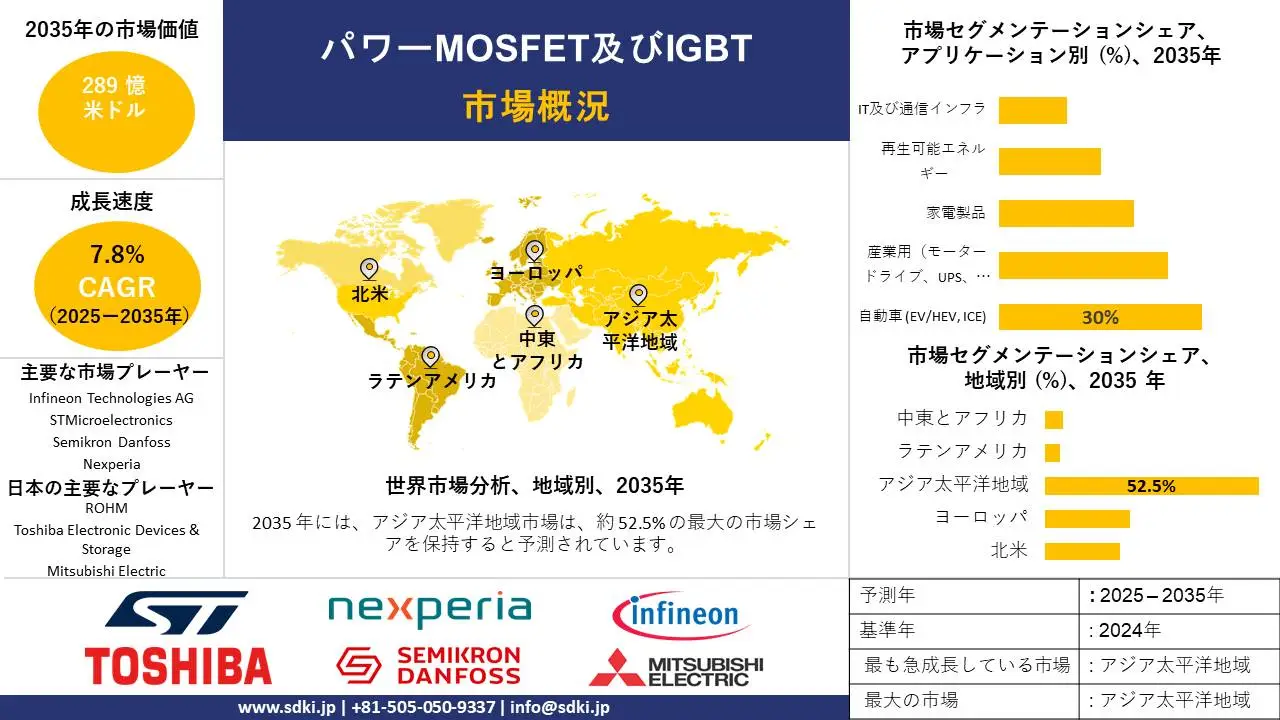

パワーMOSFET及びIGBT市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に年平均成長率(CAGR)7.8%で成長すると予想されています。2035年には、市場規模は289億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は120億米ドルがありました。世界的な電気自動車(EV)及びハイブリッド電気自動車(HEV)への移行により、車両1台あたりの半導体搭載量が大幅に増加していること、そして再生可能エネルギーインフラへの大規模な投資が、市場の成長を牽引する要因となっています。

2) パワーMOSFET及びIGBT市場の傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測されるパワーMOSFET及びIGBT市場の傾向には、自動車(EV/HEV)、産業用モータードライブ、コンシューマーエレクトロニクス、再生可能エネルギー、IT・通信などの分野が含まれます。予測期間中にパワーMOSFET及びIGBT市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

自動車(EV/HEV) |

アジア太平洋地域 |

10.2% |

厳格な世界的な排出規制、消費者の電気自動車への移行、バッテリー技術と充電インフラの進歩 |

|

産業用モータードライブ |

ヨーロッパ |

8.1% |

製造業におけるエネルギー効率の向上、産業オートメーションとロボティクスの成長、レガシーシステムの近代化 |

|

民生用電子機器 |

アジア太平洋地域 |

6.5% |

IoTデバイスの普及、より高速な充電ソリューションへの需要、より高性能な小型デバイスを可能にする部品の小型化 |

|

再生可能エネルギー |

アジア太平洋地域 |

9.8% |

世界的な脱炭素化への取り組み、太陽光発電と風力発電のコスト低下、高度なインバータを必要とする送電網近代化プロジェクト |

|

IT・通信 |

北米 |

7.9% |

5Gインフラの拡大、クラウドコンピューティングとデータセンターの成長、高効率電源のニーズ増加 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – パワーMOSFET及びIGBTは何ですか?

パワーMOSFET(金属酸化膜半導体電界効果トランジスタ)とIGBT(絶縁ゲートバイポーラトランジスタ)は、パワーエレクトロニクスにおいてスイッチ(場合によっては増幅器)として使用される半導体デバイスです。パワーMOSFETは主にユニポーラの電圧駆動デバイスであり、高スイッチング周波数と低電圧から中電圧に適しています。一方、IGBTはMOSゲート制御とバイポーラ導通を組み合わせることで、スイッチング速度は遅くなりますが、より高い電圧と電流に対応できます。

4) 日本のパワーMOSFET及びIGBT市場規模:

当社の市場分析によると、日本のパワーMOSFET及びIGBT市場は、2025―2035年に年平均成長率(CAGR)8.5%で成長すると予測されています。現代の電子機器において、主に高速スイッチやアンプとしてMOSFETとIGBTの需要が高まっていることが、市場の成長を加速させています。

さらに、MOSFETとIGBTは、モーター駆動装置、バッテリー管理システム(BMS)、DC-DCコンバータなどの重要なコンポーネントにおける電力の効率的な制御能力により、EV(電気自動車)にも広く使用されています。日本の自動車市場は世界をリードしており、この地域におけるEVの普及がパワーMOSFET及びIGBTの有用性を高め、市場の成長を支えています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、パワーMOSFET及びIGBT市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

EV向けSiC及びGaNベースのパワーモジュール |

EV生産量、公共急速充電ステーションの設置 |

自動車業界の電動化、政府のGX脱炭素政策、消費者による長距離走行と急速充電への需要 |

日本の自動車OEMは、世界的な電動化競争に巻き込まれており、社内の研究開発に強いプレッシャーがかかっています。品質と信頼性を重視する文化が根強く、実績のある既存サプライヤーが優遇されます。 |

高 |

|

産業用IoT及び自動化ソリューション |

製造自動化投資、コネクテッドファクトリーシステムの導入 |

労働力不足と高齢化、業務効率化の必要性、スマートファクトリーを推進する政府のSociety 5.0イニシアチブ |

日本経済の礎である製造業は非常に保守的で、短期的なコスト削減よりも長期的なパートナーシップを重視します。導入サイクルは計画的ですが、技術が実証されると、深いコミットメントが求められます。 |

中 |

|

エネルギー効率の高い民生用家電製品 |

高級家電製品の小売販売、エネルギー効率基準の改定 |

消費者のエネルギーコストの上昇、環境意識の高まり、古くて非効率な家電製品の規制による段階的廃止 |

日本の消費者は、優れた品質、効率性、革新的な機能を備えた製品には、高い価格を支払う意思があります。ブランドの評判と「Made in Japan」の品質は、購入に大きな影響を与えます。 |

高 |

|

再生可能エネルギー統合システム |

Mask |

|||

|

次世代鉄道・輸送の電動化 |

||||

|

先進的なゲーム及びエンターテイメント用ハードウェア |

||||

|

通信及び5Gインフラ |

||||

|

医療・ヘルスケア機器 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のパワーMOSFET及びIGBT市場の都道府県別内訳:

以下は、日本におけるパワーMOSFET及びIGBT市場の都道府県別の内訳です:

| >

都道府県 |

>

CAGR (%) |

主要な成長要因 |

|

東京都 |

9.2% |

国営企業によるGX政策の中心地であり、企業の研究開発拠点が集積し、データセンターやITインフラプロジェクトが高密度に展開しています。 |

|

大阪府 |

8.3% |

電子機器の製造・貿易の主要拠点であり、産業機器メーカーの存在感が強く、スマートシティ構想にも注力しています。 |

|

神奈川県 |

8.8% |

主要な自動車研究開発センターや半導体工場が集積し、輸出のための戦略的な港湾物流拠点であり、先端技術系スタートアップ企業の集積地となっています。 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

パワーMOSFET及びIGBT市場成長要因

当社のパワーMOSFET及びIGBT市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として寄与すると予測されています:

- 交通の電動化と電気自動車プラットフォームの台頭:

交通における脱炭素化の目標は、電気自動車(EV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド車(PHEV)の需要を促進しています。

世界全体では、EVの販売台数は2024年に25%増加し、17百万台に達すると予想されています。この数字は今後も増加すると予想されており、パワーMOSFET及びIGBTはEVパワートレインの中核部品であるため、その需要も今後増加すると予想されます。さらに、インバータ、オンボードチャージャー、DC-DCコンバータ、モーター制御ユニットにおけるMOSFETとIGBTの使用は、世界的に大きな需要を直接的に牽引しています。

- エネルギー効率の高い電子機器とIoTインフラの普及:

よりスマートで小型で、よりコネクテッドなデバイスに対する世界的な需要の高まりは、パワーMOSFET及びIGBT市場にとって重要な推進力となっています。スマートデバイス、データセンター、その他のスマートエレクトロニクスでは、バッテリー寿命の最大化、発熱の低減、エネルギー消費の最小化を目的とした効率的な電力管理が求められています。そのため、電源(PSU)、バッテリー管理システム(BMS)、ポイントオブロード(POL)コンバータにおいて、低電圧・高周波スイッチングに最適化されたパワーMOSFETへの需要が急増しています。

当社の調査によると、IoTへの支出は2035年には290億米ドルから1,855億米ドルに増加すると予想されており、市場におけるパワーMOSFETへの需要は急増しています。さらに、消費者の期待、環境規制、そして運用電力コスト削減の経済的ニーズに起因するエネルギー効率の向上も、MOSFET及びIGBTの市場成長を支えると考えられます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - パワーMOSFET及びIGBT市場の世界シェア

SDKI Analyticsの専門家によると、パワーMOSFET及びIGBT市場の世界シェアに関するレポートの洞察は次のとおりです:

|

レポート洞察 |

|

|

CAGR |

7.8% |

|

2024年の市場価値 |

120億米ドル |

|

2035年の市場価値 |

289億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

パワーMOSFET及びIGBT市場セグメンテショーン分析

パワーMOSFET及びIGBT市場見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、材質別、電圧範囲別、パッケージ別にセグメント化されています。

パワーMOSFET及びIGBTは、アプリケーション別に基づいて、自動車、産業用(モータードライブ、UPS、電源)、家電製品、再生可能エネルギーと IT及び通信インフラに分割されています。当社の調査レポートによると、自動車サブセグメントは2035年に30%のシェアを占めると予想されており、主要なセグメントになります。トラクションインバータ、オンボードチャージャー(OBC)、DC-DCコンバータなどの重要なシステムにおけるIGBTとパワーMOSFETの使用が増えていることで、このアプリケーションセグメントにおける自動車セクションの優位性が高まっています。パワーMOSFETは、バッテリーからモーターやその他の車両システムへの電力を最大効率で管理及び変換する高速スイッチとして機能し、車両の航続距離と性能に直接影響を及ぼします。このセクションでは、自動車業界におけるMOSFETとIGBTの重要性を示し、このセグメントにおけるその意義について説明します。

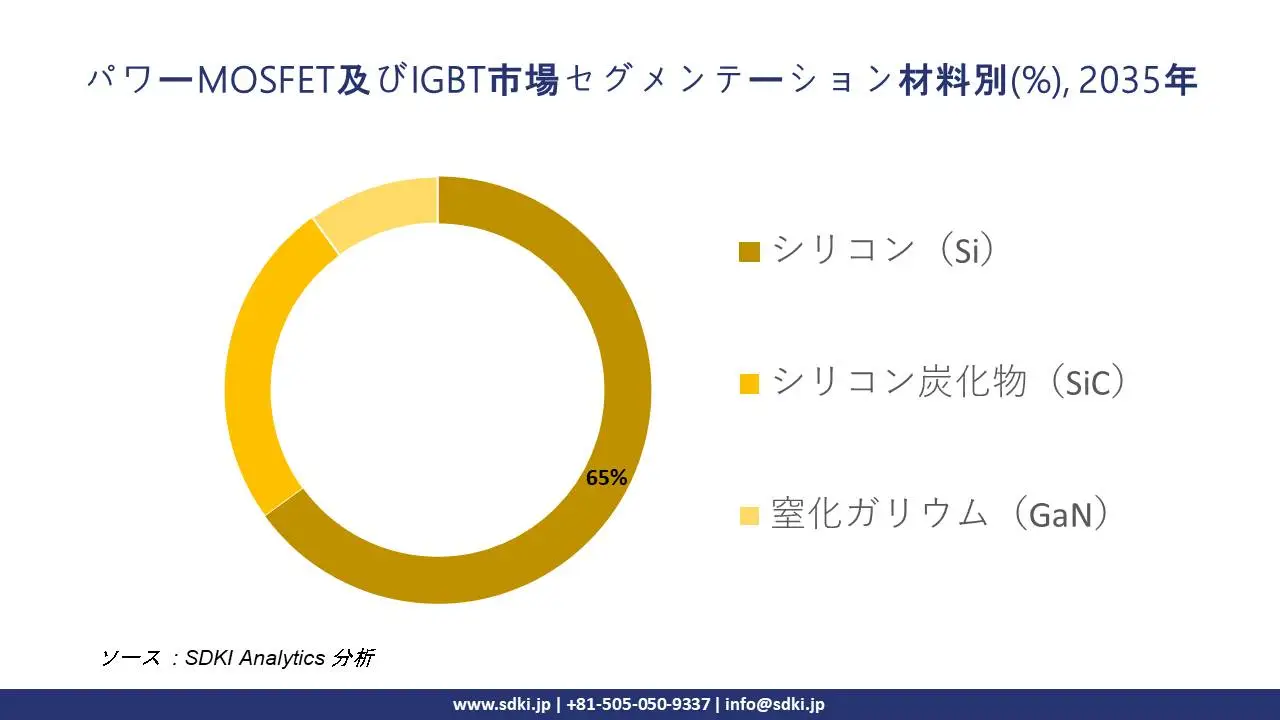

パワーMOSFET及びIGBT市場は、材料別に基づいて、シリコン(Si)、シリコン炭化物(SiC) 、窒化ガリウム(GaN)分割されています。市場見通しでは、シリコンベースのパワーMOSFET及びIGBTが市場シェアの65%を占め、最大のシェアを占めると予測されています。

シリコンベースのパワーMOSFET及びIGBTは市場で容易に入手可能であり、大量生産することで生産コストを抑えることができます。市場での入手性の高さは、自動車からICTまで、様々な業界の幅広い電圧・電流要件に対応する、費用対効果が高く信頼性の高いソリューションを提供します。

加えて、シリコン材料の需要が高いことも、他のタイプのMOSFETやIGBTに対する優位性をもたらす重要な要素です。シリコン設計(スーパージャンクションMOSFET、トレンチゲート フィールドストップIGBTなど)の継続的な革新により、ワイドバンドギャップ技術の性能目標は変動しており、これが市場における優位性を高める主な要因となっています。

以下は、パワーMOSFET及びIGBT市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

材質別 |

|

|

電圧範囲別 |

|

|

パッケージ別 |

|

ソース: SDKI Analytics 専門家分析

世界のパワーMOSFET及びIGBT市場の調査対象地域:

SDKI Analyticsの専門家は、パワーMOSFET及びIGBT市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

パワーMOSFET及びIGBT市場の制約要因

パワーMOSFET及びIGBTの市場シェアを世界的に抑制する主な要因の1つは、ワイドバンドギャップ半導体の高コストです。SiC(シリコンカーバイド)とGaN(窒化ガリウム)デバイスは、優れた効率、熱性能、スイッチング速度を提供しますが、生産コストが高く、市場でのパワーMOSFET及びIGBTの価格が上昇し、小規模企業が世界市場に参入するための障壁となっています。

これに加えて、規制要因と世界的な半導体サプライチェーンの不安定さが半導体供給プロセスを妨げ、市場の変動を引き起こしています。これは、MOSFET及びIGBTメーカーにとって生産エリアの拡大に問題を引き起こし、市場の成長を制限しています。

パワーMOSFET及びIGBT市場 歴史的調査、将来の機会、成長傾向分析

-

パワーMOSFET及びIGBTメーカーの収益機会

世界中のパワーMOSFET及びIGBTメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

1. 輸送機器の電動化(EV/HEVインバーター) |

アジア太平洋地域 |

EV製造への強力な政府政策の推進、地域ごとのインセンティブ、そして国内市場の電気自動車に対する大きな需要 |

|

2. 再生可能エネルギーのグリッド統合(PV/風力インバーター) |

ヨーロッパ |

再生可能エネルギーに関する厳格な規制、カーボンニュートラル目標、そして電力変換システムに高い信頼性と効率を求める補助金 |

|

3. 高電圧アプリケーションにおけるワイドバンドギャップデバイス(SiC/GaN MOSFET) |

北米 |

先進的な研究開発エコシステム、インセンティブ(半導体政策など)、そして産業用、EV充電、エネルギー貯蔵アプリケーションにおけるより高い効率への需要 |

|

4. 産業オートメーション及びモータードライブ |

Mask |

|

|

5. データセンター及び高信頼性パワーエレクトロニクス |

||

|

6. スマートグリッド、エネルギー貯蔵、マイクログリッドプロジェクト |

||

|

7. 現地生産及びサプライチェーンのリショアリング |

||

|

8. 既存インフラ(鉄道、牽引、送電)における規制及び効率性の向上 |

||

ソース: SDKI Analytics 専門家分析

-

パワーMOSFET及びIGBTの世界シェア拡大の実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、パワーMOSFET及びIGBT市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

A. 現地組立 + 主要部品の輸入 |

ラテンアメリカ |

新興市場 |

ハイブリッド(公的機関と私的機関) |

発展途上国 |

中 |

企業は輸入関税を回避し、現地調達規則を遵守し、リードタイムを短縮できます。電子機器製造は成長しているものの、半導体の完全製造体制がまだ確立されていない地域に適しています。 |

|

B. 現地OEM及びティア1サプライヤーとの合弁事業/提携 |

アジア太平洋地域 |

一部成熟、全体的に新興市場 |

多くの市場では大部分が私的であり、政府の影響力も大きい |

新興国から先進国へのミックス |

高 |

規制、サプライチェーン、ローカリゼーション要件への対応を支援し、既存のOEM需要(自動車、インバーター、民生用電子機器)を活用して、導入規模を拡大します。 |

|

C. ワイドバンドギャップ(SiC / GaN)技術における重点的な研究開発とイノベーション |

北米 |

市場成熟度 |

ハイブリッド/私的(民間による研究開発、政府補助金) |

先進国 |

高 |

強力なIPインフラ、政府からの資金提供、高性能に対する顧客の需要があり、新しいデバイス機能のリーディングカンパニーとして投資する企業に適しています。 |

|

D. グリッド/EVインフラ向けモジュール型及びIPM(インテリジェントパワーモジュール)ソリューション |

Mask |

|||||

|

E. 輸出主導型製造拠点 |

||||||

|

F. 政府支援による再生可能エネルギー及び電化プロジェクト |

||||||

|

G. アフターマーケット/アップグレード・レトロフィット産業 |

||||||

|

H. インセンティブ/補助金による普及促進(EV充電、太陽光発電、蓄電) |

||||||

ソース: SDKI Analytics 専門家分析

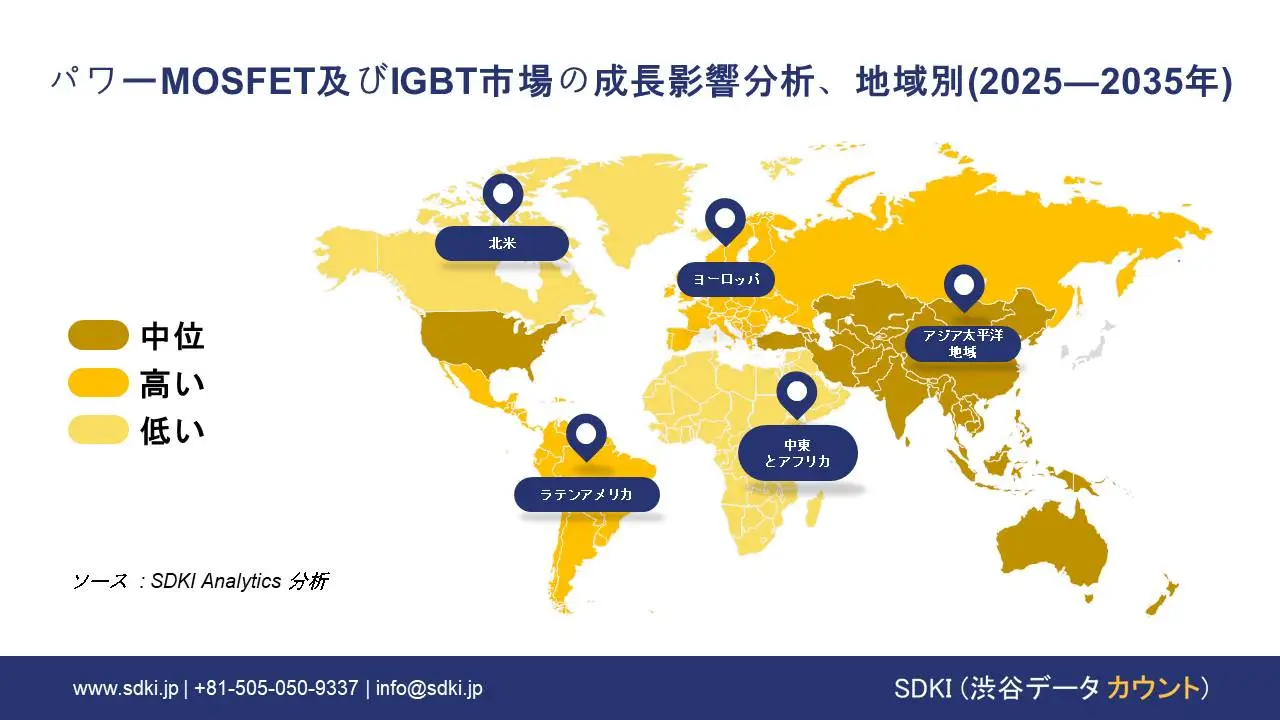

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のパワーMOSFET及びIGBT市場の規模:

発展途上の半導体政策と国内製造業へのインセンティブは、北米地域におけるパワーMOSFET及びIGBTの生産を促進する要因となっています。

米国は、2022年に制定されたCHIPS・科学法に基づき、MOSFET/IGBTなどのパワー半導体を含む国内チップ生産の拡大に多額の資金、税額控除、インセンティブを提供しています。これにより、海外からの供給依存度が低減し、運用コストが削減され、この地域の市場成長の大きな原動力となっています。

さらに、データセンターの急速な拡大に伴い、サーバーを円滑に稼働させるために、電源、インバータ、UPSシステム用のMOSFET/IGBTが求められています。カナダと米国はデータセンター開発において主導的な役割を果たしており、この地域におけるパワーMOSFET及びIGBTの需要を牽引しています。

- 北米のパワーMOSFET及びIGBT市場の市場強度分析:

北米のパワーMOSFET及びIGBT市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強 |

中程度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのパワーMOSFET及びIGBT市場規模:

ヨーロッパは、戦略的政策、堅調なエンドマーケットの需要、そして半導体産業における技術進歩という強力な組み合わせによって推進された大きな変革により、パワーMOSFET及びIGBTで世界第2位の市場となっています。

EUは半導体の現地生産を推進しており、ヨーロッパの半導体法に基づき、2030年までに半導体の世界市場シェアを20%に引き上げることを目指し、約430億ユーロを投資しました。これは、パワーMOSFETやIGBTを含むあらゆる種類の半導体の生産量をこの地域で増加させる重要な要因であり、2035年には市場規模が拡大します。

さらに、ヨーロッパにおける自動車の電動化の傾向は、パワーMOSFET及びIGBTの使用を促進しています。また、脱炭素化への取り組みは、この地域におけるEVの成長を促進し、間接的にパワーMOSFET及びIGBTの強力な市場を創出しています。

- ヨーロッパのパワーMOSFET及びIGBT市場の市場強度分析:

ヨーロッパのパワーMOSFET及びIGBT市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強 |

強 |

|

半導体に対する政府の優遇措置 |

中 |

高 |

高 |

|

製造能力 |

限定 |

高度 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティの実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のパワーMOSFET及びIGBT市場規模:

アジア太平洋地域は、パワーMOSFET及びIGBT市場で2035年に52.5%という最高の市場シェアを獲得すると予想されています。当社のアナリストは、政府の政策推進と半導体自立に向けた産業戦略が市場の成長を牽引しており、これらの要因により、市場は予測期間中に最高CAGR8.4%で成長すると予測しています。

中国、インド、日本、韓国、マレーシアの政府は、半導体戦略を産業政策の中核に据えており、ファブ、補助金、減税、輸入代替、輸出促進へのインセンティブを提供しています。

これに加えて、日本と中国はEVの生産と販売の主要拠点であり、これがこの地域におけるパワーMOSFET及びIGBTの使用を促進する大きな要因となっています。国際エネルギー機関の報告書によると、中国だけで2023年には電気自動車の販売台数が11百万台に達すると予想されており、EV販売におけるこの地域の優位性を示し、パワーMOSFET及びIGBT市場に成長の余地があることを示しています。

- アジア太平洋地域のパワーMOSFET及びIGBT市場の市場強度分析:

アジア太平洋地域のパワーMOSFET及びIGBT市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

南韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

中 |

高 |

中 |

高 |

低 |

|

輸出量 |

高 |

高 |

高 |

高 |

中 |

|

自動車向けチップ製造 |

高 |

中 |

中 |

高 |

中 |

|

コンシューマーエレクトロニクス需要 |

Mask |

||||

|

AI/データセンター向けチップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

パワーMOSFET及びIGBT業界概要と競争ランドスケープ

パワーMOSFET及びIGBT市場のメーカーシェアを独占する世界トップ10社は次の通りです:

|

会社名 |

本社所在地国 |

パワーMOSFET及びIGBTとの関係 |

|

Infineon Technologies AG |

ドイツ |

パワーMOSFET及びIGBTの主要メーカーであり、Si、SiC、モジュールを含む幅広いポートフォリオを誇ります。 |

|

STMicroelectronics |

スイス(ヨーロッパ) |

幅広いパワーMOSFET(低電圧から超高電圧まで)、車載用、産業用などに対応します。 |

|

Semikron Danfoss |

Mask |

|

|

Nexperia (オランダ) |

||

|

Alpha and Omega Semiconductor (AOS) |

||

|

ABB |

||

|

Vishay Intertechnology, Inc. |

||

|

Monolithic Power Systems (MPS) |

||

|

Texas Instruments, Inc. |

||

|

Powermaster Semiconductor |

||

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

パワーMOSFET及びIGBTの世界及び日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla, Inc |

|

||

| Siemens Limited | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のパワーMOSFET及びIGBT市場のメーカーシェアを独占するトップ10社は次の通りです:

|

会社名 |

事業状況 |

パワーMOSFET及びIGBTとの関係 |

|

Renesas Electronics |

日本発祥 |

パワーMOSFET(自動車、産業用) |

|

ROHM |

日本発祥 |

パワーMOSFET、IGBT、SiCデバイス |

|

Toshiba Electronic Devices & Storage |

日本発祥 |

パワーMOSFET、IGBT |

|

Mitsubishi Electric |

Mask |

|

|

Fuji Electric |

||

|

Panasonic Industry |

||

|

Sanken Electric |

||

|

Hitachi Power Solutions (Semiconductor Devices) |

||

|

Infineon Technologies Japan |

||

|

STMicroelectronics Japan |

||

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

パワーMOSFET及びIGBT 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます パワーMOSFET及びIGBT 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

パワーMOSFET及びIGBT市場最近の開発

パワーMOSFET及びIGBT市場に関連する最近の商業化と技術進歩のいくつかは、世界と日本の両方で見られます:

|

日付 |

会社名 |

発売の詳細 |

|

2025年3月 |

Infineon Technologies |

Infineonは、マスマーケット向けアプリケーション向けに、新たな30Vポートフォリオを追加し、IRFET 2パワーMOSFETファミリーを拡充しました。 |

|

2023年10月 |

Mitsubishi Electric Corporation |

最新の第8世代「Xシリーズ」IGBTモジュールの量産を開始しました。これらのモジュールは、再生可能エネルギーインバータや産業用モータードライブなどの産業用途向けに設計されています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証