パイプラインネットワーク市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、直径別、操作及びサービス別、収益源別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Nov 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

パイプラインネットワーク市場エグゼクティブサマリ

1) パイプラインネットワーク市場規模

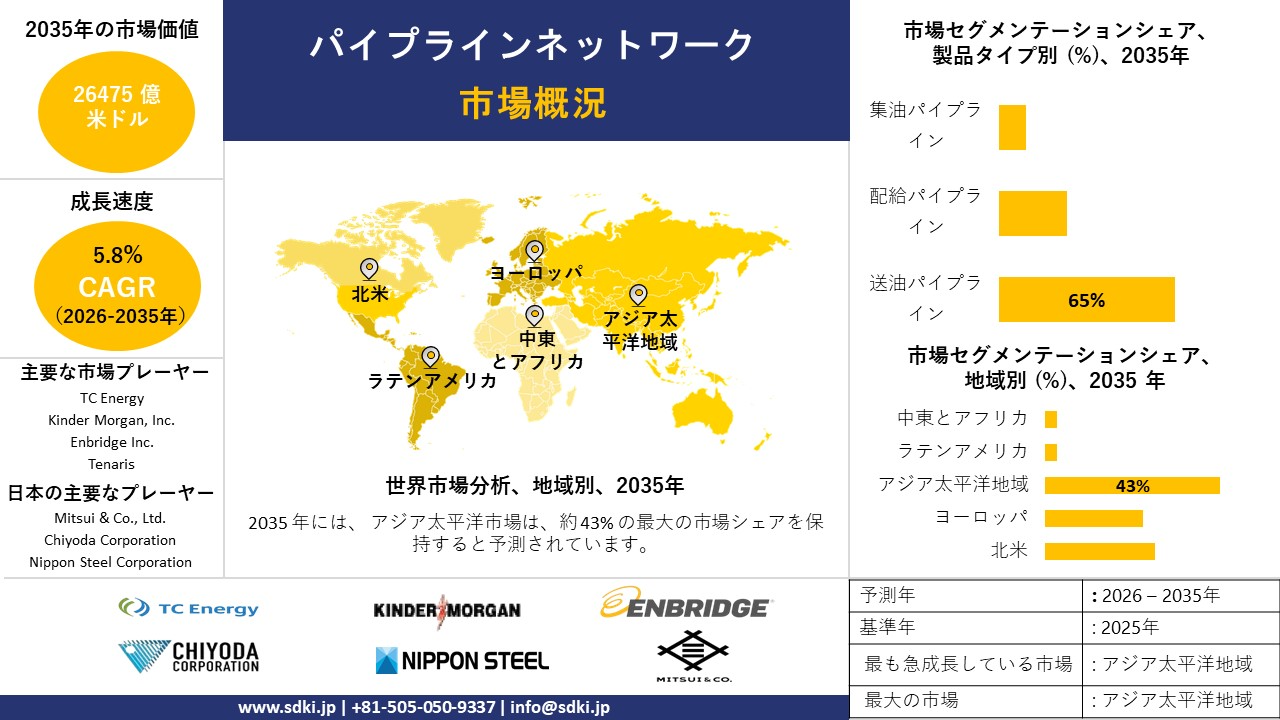

弊社のパイプラインネットワーク市場に関する調査レポートによると、同市場は2026―2035年の予測期間中に複利年間成長率(CAGR)5.8%で成長すると予想されています。将来、市場規模は26,475億米ドルに達する見込みます。

一方、弊社の調査アナリストによると、基準年における市場規模は16,118億米ドルでしました。スマートインフラストラクチャの開発、デジタル化の推進、そしてエネルギー転換への取り組みの拡大が、世界のパイプラインネットワーク市場の成長を牽引しています。

2) パイプラインネットワーク市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予想されるパイプラインネットワーク市場の傾向には、スマートネットワークソリューション、パイプラインの運用と制御、監視と漏洩検知などが含まれます。以下に、予測期間中にパイプラインネットワーク市場を牽引すると予想される主要傾向に関する詳細情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2026-2035年) |

主な成長要因 |

|

スマートネットワークソリューション |

アジア太平洋地域 |

6.5 % |

リアルタイム監視、AI分析、センサー導入 |

|

パイプライン運用と制御 |

北米 |

5.8 % |

自動化、SCADAシステムのアップグレード、規制遵守 |

|

監視と漏洩検知 |

ヨーロッパ |

5.4 % |

漏水対策基準、安全規定、都市密度要件 |

|

GISとマッピングとモデリング |

アジア太平洋地域 |

6.0 % |

空間分析、BIM統合、デジタルツイン構想 |

|

サービスとメンテナンス |

北米 |

5.2 % |

予防保全契約、状態基準保全、サービスのアウトソーシング |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – パイプラインネットワークとは何ですか?

パイプラインネットワークとは、流体、化学物質、またはガスをある供給源から別の場所へ輸送するために相互に接続されたパイプのシステムがあります。このパイプネットワークには、流量と圧力を制御することで物質が安全に輸送されるようにするステーションやバルブが含まれています。これらのパイプラインは、石油とガス、都市用水供給、化学処理などの分野で極めて重要な役割を果たしています。

一次分類としては、パイプラインネットワークは輸送される物質、機能、及び地理的な位置によって分類できます。二次分類としては、運用モデルとシステムアーキテクチャによってさらに細分化できます。

4) 日本のパイプラインネットワーク市場規模:

日本のパイプラインネットワーク市場は、2035年まで複利年間成長率(CAGR)4.0%で拡大すると予測されています。パイプライン材料、インライン検査技術、及び水素対応機器におけるイノベーションは、日本のパイプラインネットワーク事業における主要な成長要因となっています。経済産業省は2024年12月、第7次エネルギー基本計画案とグリーンとトランスフォーメーション(GX)2040ビジョン案を公表しました。これは、重要なネットワークにおけるサイバーセキュリティとデジタルツイン統合を組み込んだ、水素及びCO₂輸送用パイプラインインフラに関する新たな基準を確立するものがあります。

都市ガスアプリケーションに加え、産業クラスターや将来的な水素/CO₂輸送回廊は、エネルギー転換目標と密接に関連しています。調達においては、依然として完全性に関する文書化、制御システムのサイバーセキュリティ、そして新たな低炭素ネットワークにおける相互運用性が最も重視されています。政府規制と環境問題は、日本における事業成長の重要な推進力となっています。デジタルツインを用いた検査間隔の短縮と緊急時対応準備への注力は、ベンダーの仕様策定と選定に大きな影響を与えるでします。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、パイプラインネットワーク市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

水素パイプラインの開発と混合 |

水素混合に関する規制当局の承認、安全基準の確立 |

国家グリーン成長戦略、企業への脱炭素化義務、電気分解における技術進歩 |

日本は水素社会の実現を積極的に推進しており、それを支援する規制環境を整えています。大手コングロマリットは、ESG目標の達成に向けてクリーン水素のオフテイク契約を積極的に模索していますが、新たなパイプラインルートの受け入れについては依然として検討課題となっています。 |

中 |

|

CO2回収・利用・貯留(CCUS)ネットワーク |

CO2回収・輸送量、適切な地中貯留サイトの可用性 |

炭素価格メカニズム、重工業向け排出削減規制、CCUSプロジェクトへの政府補助金 |

鉄鋼、化学、セメントなどの重工業は、脱炭素化への大きなプレッシャーにさらされています。主要湾岸地域には、海上貯蔵施設への共同輸送インフラを求める排出事業者が集積し、協働的なエコシステムを育んでいます。 |

低 |

|

パイプラインの完全性確保のためのデジタル化とIoTサービス |

計画外停止の削減、予知保全の精度 |

パイプラインインフラの老朽化、人件費の上昇、AI及びセンサー技術の進歩 |

日本の産業活動においては、安全性と精度を重視する文化が根付いています。公益事業及びエネルギー企業は、運用の信頼性を高め、保守予算を最適化するために、高度な監視サービスを専門技術企業にアウトソーシングすることにますます積極的です。 |

高 |

|

LNGターミナルとパイプラインネットワークの拡張 |

Mask |

|||

|

地域冷暖房(DHC)ネットワークの拡張 |

||||

|

ガスグリッドへのバイオガス/メタン注入 |

||||

|

産業用燃料転換のための高圧天然ガス |

||||

|

データ及び光ファイバー導管リース |

||||

- 日本のパイプラインネットワーク市場の都道府県別内訳:

以下は、日本におけるパイプラインネットワーク市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

5.8 % |

旺盛な需要、IoT導入、自治体による改修事業 |

|

大阪府 |

5.6 % |

産業基盤の高度化、地域ネットワークの拡張、公共事業の近代化 |

|

神奈川県 |

5.5 % |

郊外インフラの整備、東京圏との連携強化、センサーの導入 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

パイプラインネットワーク市場成長要因

弊社の最新のパイプラインネットワーク市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

規制の調和が再生可能ガス及び水素市場を牽引します:

弊社の調査レポートでは、パイプラインネットワーク市場に好影響を与えると予想される規制枠組みを分析しています。例えば、2024年にヨーロッパ連合が採択した一連の規則、すなわち指令EU 2024/1788及び規則(EU) 2024/1789は、再生可能ガス、低炭素ガス、及び水素市場のための単一の法的枠組みを構築するものがあります。この傾向は、国境を越えた輸送や既存のガスネットワークへの混合における規制上の障壁を低減すると予想されます。

これらの法令は、水素と再生可能ガスを域内市場に統合し、指令2024/1788、規則2024/1789などの共通の市場規則と定義を定めることを目的としています。さらに、これらの法令は、国境を越えたエネルギーインフラを優先する改訂版TEN-E規則(規則2022/869)によって補完されており、水素及び脱炭素ガスプロジェクトを共通利益プロジェクト(PCI)プロセスに組み込むことを可能にするものがあります。

弊社のチームは、パイプライン事業者によるこの規制枠組みへの対応を分析し、Enbridge社とTC Energy社が発表した投資家向け資料を調査しました。これらの資料には、水素混合に関する研究や、これらの政策転換に関連する新たなエネルギー投資分野(水素、再生可能天然ガス、CCS)について記載されています。単一の調和された法的枠組みへの推進と各社の計画が相まって、政策上のギャップが、国境を越えた水素回廊の用途転換、改修、新規建設といった具体的なパイプラインネットワークの機会へと転換されると予測されます。

-

LNG輸出拡大に伴い、大規模なミッドストリームパイプラインの増設が進んでいます:

弊社のアナリストチームは、LNG輸出の増加に直接対応するパイプライン容量の拡大を確認しました。例えば、米国エネルギー情報局(EIA)のプロジェクトトラッカーによると、この10年間に完成した天然ガスパイプラインプロジェクトにより、米国の生産拠点からの輸送能力は約6.5 Bcf/d増加しており、さらに多くのプロジェクトがメキシコ湾岸のLNG輸出ターミナルへの供給を目的として計画されています。

同時に、米国エネルギー省(DOE)はLNG輸出許可の審査と承認を積極的に進めており、最終的な輸出承認を裏付けるための公開資料や調査報告書を発行しています。主要なミッドストリーム企業は、設備投資をLNG市場の成長に連動させており、例えばセンプラ社の年次報告書や投資家向け資料では、数十億ドル規模のLNG投資計画が示されています。さらに、ウィリアムズ社のSEC提出書類では、2027年までに計画されている約4.2 Bcf/dの新規プロジェクト容量と、輸出ターミナルへの供給を目的とした大型パイプラインが強調されています。このように、政府機関による承認と企業のプロジェクト計画を合わせると、輸出供給を目的としたパイプラインネットワークへの設備投資サイクルが、直ちに目に見える形で発生すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - パイプラインネットワーク市場の世界シェア

SDKI Analytics の専門家は、パイプラインネットワーク市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.8% |

|

2025年の市場価値 |

1,6118億米ドル |

|

2035年の市場価値 |

2,6475億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

パイプラインネットワーク市場セグメンテーション分析

弊社は、パイプラインネットワーク市場の見通しに関連する様々なセグメントにおける需要と機会を分析する調査を実施しました。市場は、製品タイプ別、アプリケーション別、直径別、操作及びサービス別、収益源別に分割されています。

製品タイプ別に基づいて、市場はさらに送油パイプライン、配給パイプライン、集油パイプラインに分割されています。これらのうち、送油パイプラインが市場を牽引し、予測期間中に世界市場シェアの65%を占める見込みます。天然ガス貿易の拡大と老朽化したインフラの更新需要の高まりが、世界各地におけるパイプラインネットワークの成長を促進しています。国際エネルギー機関(IEA)の報告によると、世界のガス取引は主にパイプラインを通じて行われるため、市場は急速に拡大しています。政府投資と民間資金の連携による大規模な投資が、中東や北米など多くの地域で強力な供給源を開発できる新たな送ガスインフラの整備に注ぎ込まれています。ヨーロッパと北米のパイプラインインフラはかなり老朽化しており、大規模な改修と交換が必要です。そのため、送油パイプラインワークへの需要は急速に高まっています。

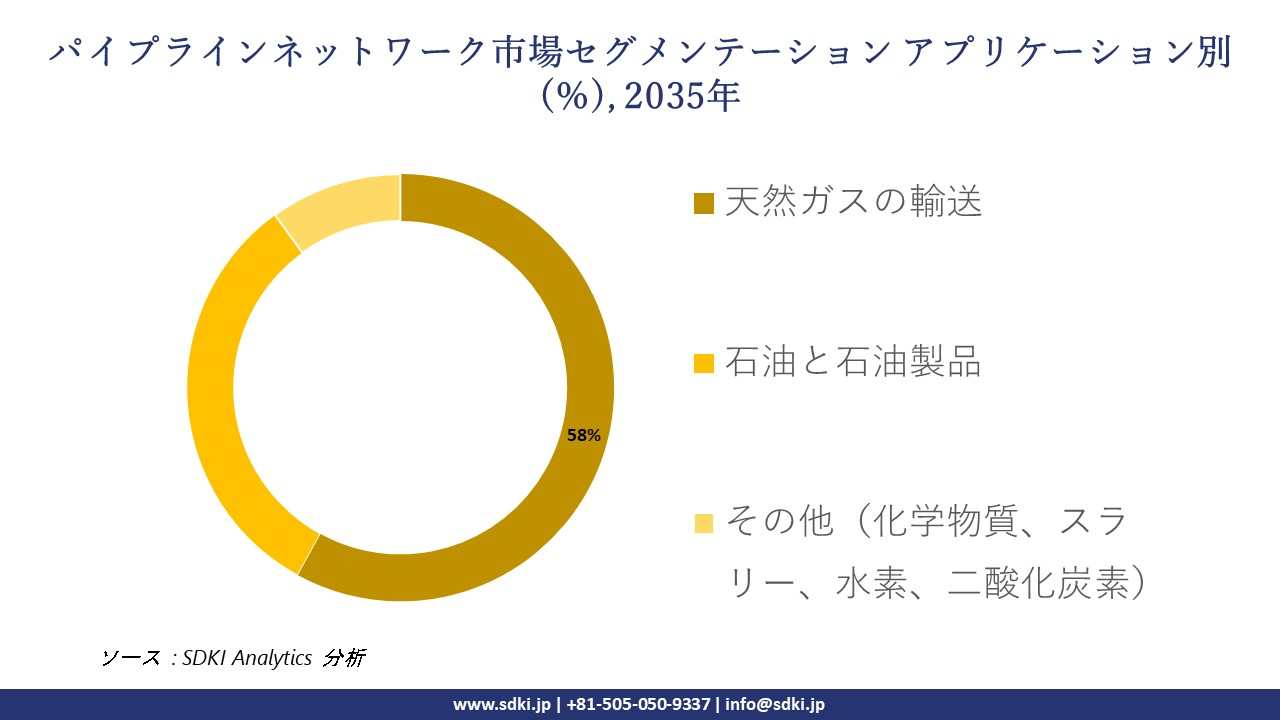

アプリケーション別に基づいて、天然ガスの輸送、石油と石油製品、その他(化学物質、スラリー、水素、二酸化炭素)に分割されています。天然ガスの輸送は、予測期間中に世界市場シェアの58%を占めると予測されています。世界的なガス需要の増加に加え、ガスが移行期燃料として位置づけられていることが、パイプラインネットワークの必要性を高めています。IEAの報告によると、新興国経済の成長により世界のガス需要は2.5%増加しました。これにより、世界のガス需要に対応するためのパイプラインインフラ開発へのニーズが高まっています。IRENAの「世界エネルギー移行報告書」によると、天然ガスは最も効果的な再生可能で持続可能な燃料であり、発電における石炭の最良の代替燃料として位置づけられています。そのため、パイプラインネットワークの構築への投資が増加しており、関連市場の成長を促進しています。

以下は、パイプラインネットワーク市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

直径別 |

|

|

操作及びサービス別 |

|

|

収益源別 |

|

ソース: SDKI Analytics 専門家分析

世界のパイプラインネットワーク市場の調査対象地域:

SDKI Analyticsの専門家は、パイプラインネットワーク市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

パイプラインネットワーク市場の制約要因

世界的なパイプラインネットワーク市場における主要な阻害要因は、厳格な規制枠組みと持続可能性への懸念があります。パイプラインプロジェクトは承認を得るために厳格な環境影響評価を経る必要があり、これがプロジェクト期間の長期化につながり、投資収益に悪影響を与えています。さらに、研究開発及びインフラ投資の不足も市場成長を阻害しており、延性鋼などの高度な素材や高度なシミュレーション技術には巨額の投資が必要となります。

パイプラインネットワーク市場 歴史的調査、将来の機会、成長傾向分析

パイプラインネットワーク製造業者の収益機会

世界中のパイプラインネットワーク製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

スマートセンシング及び漏洩検知システム |

北米 |

厳格な安全及び環境規制により、次世代の検知と監視システムの導入が促進されています |

|

改修と修繕(老朽化パイプラインのアップグレード) |

ヨーロッパ |

既存のインフラは、安全性、規制、効率性の基準を満たすために近代化が必要となっています |

|

モジュール式パイプラインシステム/プレハブモジュール |

アジア太平洋地域 |

急速な都市化とインフラ整備により、より迅速でモジュール式の建設手法が求められています |

|

水素/低炭素パイプラインへの対応 |

Mask |

|

|

国境を越えるパイプライン/インターコネクターパイプライン |

||

|

スマートパイプライン保守サービス及び契約 |

||

|

デジタルツイン及びパイプラインシミュレーションプラットフォーム |

||

|

パイプラインコンポーネントの標準化と量産 |

||

ソース: SDKI Analytics 専門家分析

パイプラインネットワークの世界シェア拡大のための実現可能性モデル

弊社のアナリストは、パイプラインネットワーク市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

サブスクリプション型サービス及びデータ分析 |

北米 |

成熟期 |

ハイブリッド |

先進国 |

高 |

成熟した競争市場における、継続的な収益と分析による付加価値に対する強い需要 |

|

地域公益事業者との合弁事業 |

ラテンアメリカ |

成長期 |

公共 |

新興国 |

中 |

地元の公益事業会社の強みと海外の技術パートナーシップにより、リスク共有と規制面での優位性を確保 |

|

ターンキー方式によるシステム供給と設置 |

アジア太平洋地域 |

成長期 |

官民混合 |

開発途上国/新興国 |

中 |

政府及び開発業者は、統合的な提供能力を備えたワンストップサプライヤーを好みます |

|

知的財産/技術プラットフォームのライセンス供与 |

Mask |

|||||

|

建設―運営―譲渡(BOT)方式プロジェクト |

||||||

|

製造拠点及び輸出拠点 |

||||||

|

デジタルツイン及び遠隔監視サービス |

||||||

|

コンポーネントの標準化と規模生産 |

||||||

ソース: SDKI Analytics 専門家分析

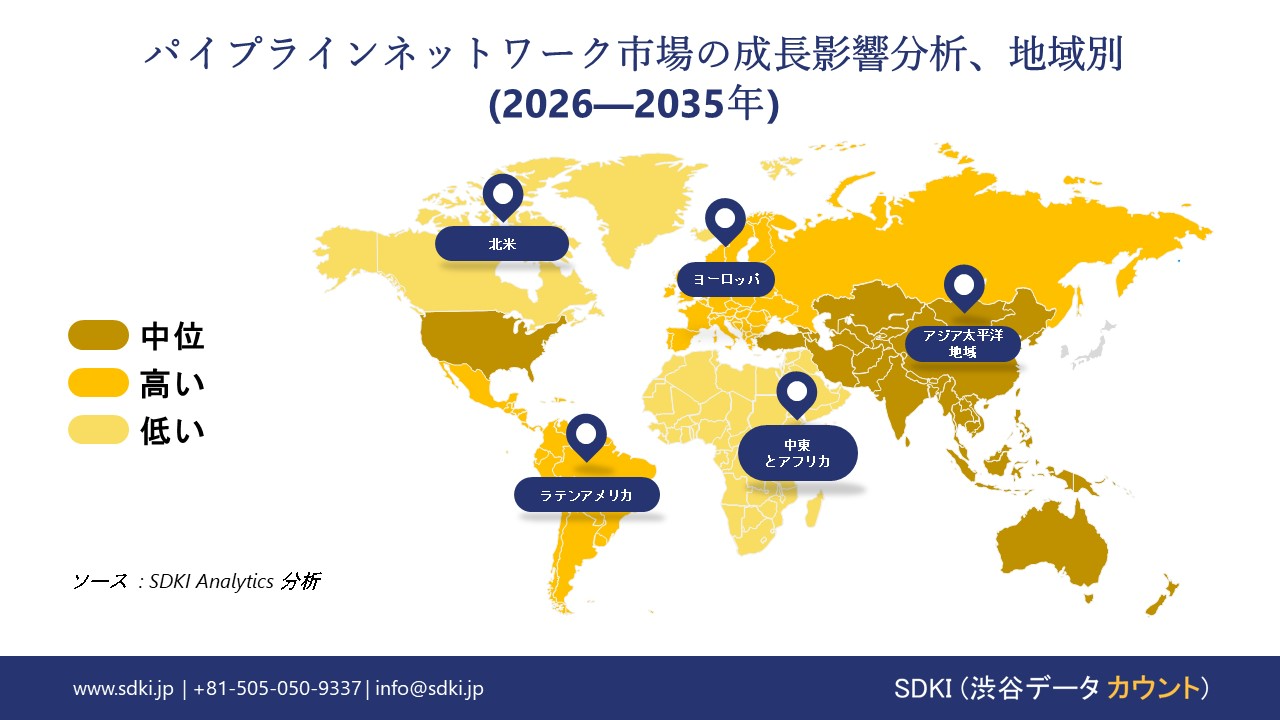

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のパイプラインネットワーク市場規模:

北米地域は、米国とカナダにおける広範な集積、送電、配電インフラに加え、安全性向上とメタン排出量削減に向けた継続的な近代化により、2035年までに複利年間成長率(CAGR)4.6%で拡大すると予測されています。

2025年1月、PHMSAは、パイプライン安全に関する意思決定において地域社会の意見が反映されるよう、パイプライン安全トラストに対し、継続的なパイプライン関連活動を支援するための100万ドルの助成金を交付しました。このプログラムは、石油、ガス、及びCO₂輸送パイプラインネットワークの保全管理強化と近代化を中心としています。

活発な上流及び中流部門の活動と規制強化により、コンプレッサー、バルブ、及びデジタル制御機器の交換と増設への投資が促進されています。これらの要因は、予測期間を通じて、オペレーター及びエンジニアリング請負業者全体にわたる安定した需要を確保するのに役立っています。

- 北米のパイプラインネットワーク市場の市場強度分析:

北米のパイプラインネットワーク市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高レベル |

高難度 |

|

規制環境の複雑さ |

極めて複雑 |

非常に複雑 |

|

主要製品の輸送 |

原油、天然ガス、石油精製品、天然ガス液(NGL) |

原油(オイルサンド由来の重質油)、天然ガス、希釈剤 |

|

主要な成長要因とプロジェクト |

Mask |

|

|

世論及び政治的傾向 |

||

|

投資環境 |

||

|

技術及びエンジニアリングへの注力 |

||

|

競争状況 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのパイプラインネットワーク市場規模:

ヨーロッパ市場は2035年まで複利年間成長率(CAGR)4.2%で拡大すると予測されています。この成長は、ドイツ、フランス、イタリア、スペイン、イギリスをはじめとするヨーロッパ各国における脱炭素化シナリオに対応するため、多様なガス供給、水素対応、CO₂輸送のためのネットワークの再利用と拡張が進んでいることに起因しています。

ヨーロッパ委員会はまた、2024年のコネクティングヨーロッパファシリティ(CEF)の公募発表において、2025年2月に41件の国境を越えるエネルギーインフラプロジェクトに対し、12億ユーロを超える投資を行うことを明らかにしました。これにより、クリーンなガスネットワークのための相互接続と貯蔵能力の最適化がさらに加速されます。

こうした政策的な重点分野は、改修、転換、新設といった各分野における複数年にわたるエンジニアリング及び調達活動を促進しています。標準化への取り組みも、加盟国間における計測、安全性、相互運用性に関する要件を推進する要因となっています。

- ヨーロッパのパイプラインネットワーク市場の市場強度分析:

ヨーロッパのパイプラインネットワーク市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

低~中程度 |

中程度 |

中程度 |

|

規制環境の複雑さ |

複雑 |

非常に複雑 |

複雑 |

|

主要製品の輸送 |

天然ガス、石油(減少傾向) |

天然ガス(主体)、石油製品、開発途上の水素/CO2 |

天然ガス、石油製品、化学原料 |

|

主要な成長要因とプロジェクト |

Mask |

||

|

世論及び政治的傾向 |

|||

|

投資環境 |

|||

|

技術及びエンジニアリングへの注力 |

|||

|

競争状況 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のパイプラインネットワーク市場規模:

アジア太平洋地域は2035年までにパイプラインネットワーク市場を牽引し、約43%のシェアを占めると予測されています。この成長は、中国、インド、東南アジア全域に広がる天然ガス配給ネットワーク、石油精製品パイプライン、石油化学原料ネットワークの拡大によるものがあります。

国際エネルギー機関(IEA)の「世界エネルギーレビュー2025」によると、2024年の世界のエネルギー需要は2.2%増加しました。この増加分の80%以上は新興国及び発展途上国によるもので、中国とインドを中心とするアジア地域がその成長を牽引しました。これは、最新の監視と漏洩検知技術を組み込んだ大規模な複数年にわたる送電網及び最終供給網の拡張を意味します。

こうした拡張は、都市ガス及び産業用ガスの需要増加と相まって、パイプラインの健全性管理とSCADAシステムのデジタル化を促進します。LNG再ガス化プロジェクトと国境を越えた相互接続プロジェクトの加速は、ネットワーク延長距離の増加においてアジア太平洋地域のリーダーシップをさらに確固たるものにするでします。

- アジア太平洋地域のパイプラインネットワーク市場の市場強度分析:

アジア太平洋地域のパイプラインネットワーク市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

|

市場成長の可能性 |

低度 |

低度 |

非常に高 |

高レベル |

|

規制環境の複雑さ |

複雑 |

複雑 |

複雑かつ国家管理下にあります |

複雑 |

|

主要製品の輸送 |

都市ガス(LNGベース)、石油製品 |

都市ガス(LNGベース)、石油製品 |

天然ガス(東西パイプライン)、原油、石油製品、次世代水素 |

天然ガス(全国ガス供給網)、原油、石油製品 |

|

主要な成長要因とプロジェクト |

Mask |

|||

|

世論及び政治的傾向 |

||||

|

投資環境 |

||||

|

技術及びエンジニアリングへの注力 |

||||

|

競争状況 |

||||

ソース: SDKI Analytics 専門家分析

パイプラインネットワーク業界概要と競争ランドスケープ

パイプラインネットワーク市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:]

|

会社名 |

本社所在地 |

パイプラインネットワークとの関係 |

|

TC Energy |

カナダ |

北米全域で天然ガス及び液体パイプラインの主要所有者兼運営会社 |

|

Kinder Morgan, Inc. |

米国 |

北米最大級のエネルギーインフラ企業の一つであり、天然ガス、精製製品、及びCO₂のパイプラインを運営しています |

|

Enbridge Inc. |

カナダ |

北米を代表するパイプライン事業者であり、世界で最も長く複雑な原油及び液体輸送システムを運営しています |

|

Tenaris |

Mask |

|

|

EUROPIPE GmbH |

||

|

Worley |

||

|

Hyundai Steel |

||

|

Larsen & Toubro (L&T) |

||

|

Samsung E&A |

||

|

Sapura Energy Berhad |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

パイプラインネットワークの世界及び日本における上位10社の利用企業は以下のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Gazprom |

|

||

| Tokyo Gas Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のパイプラインネットワーク市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

パイプラインネットワークとの関係 |

|

JAPAN OIL, GAS AND METALS NATIONAL CORPORATION (JOGMEC) |

日本発祥 |

日本におけるパイプラインインフラの開発と保全管理に対し、技術的及び財政的な支援を提供します |

|

JFE Holdings, Inc. |

日本発祥 |

国内外のエネルギー輸送パイプライン向け高性能鋼管の大手メーカー |

|

Tokyo Gas Co., Ltd. |

日本発祥 |

日本最大級の都市ガスパイプライン配給ネットワークを所有、運営、保守管理する主要ガス事業者 |

|

Chiyoda Corporation |

Mask |

|

|

Mitsui & Co., Ltd. |

||

|

Nippon Steel Corporation |

||

|

Osaka Gas Co., Ltd. |

||

|

TOHO GAS Co., Ltd. |

||

|

JAPAN GIG (Japan Gas Infrastructure Co., Ltd.) |

||

|

Yokogawa Electric Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

パイプラインネットワーク 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます パイプラインネットワーク 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

パイプラインネットワーク市場最近の開発

世界及び日本におけるパイプラインネットワーク市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業/機関 |

パイプラインネットワーク市場とのつながり |

|---|---|---|

|

2025年8月 |

Energy Transfer LP |

Energy Transfer社は、パーミアン盆地からアリゾナ州とニューメキシコ州へ天然ガスを輸送するトランスウェスタンとパイプラインとシステムの主要な拡張計画を発表しました;これにより、516マイル(約830キロメートル)の新たなインフラが追加され、地域におけるエネルギー需要の増加に対応できる輸送能力が向上するため、パイプラインネットワーク市場が強化されます。 |

|

2024年12月 |

INPEX Corporation |

INPEXは、新東京ライン天然ガス幹線パイプラインの第5期延伸工事を完了し、16キロメートルを延伸して東京ラインに接続しました。これにより、供給安定性が向上し、日本の国内天然ガス供給インフラが拡大するため、パイプラインネットワーク市場が強化されます。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証