- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

配管断熱材市場規模

2026―2035年の配管断熱材市場の市場規模はどれくらいですか?

当社の配管断熱材市場調査レポートによると、市場は予測期間(2026―2035年)において年平均成長率(CAGR)6.1%で成長すると予想されています。2035年には、市場規模は162億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は91億米ドルでしました。

市場シェアの観点から、配管断熱材市場を支配すると予想される地域はどれですか?

当社の配管断熱材市場調査によると、アジア太平洋地域は予測期間中に約34%の市場シェアを占め、6.5%という最も高いCAGRで成長すると予想されています。今後数年間、有望な成長機会が見込まれます。この成長は主に、中国、インド、東南アジアにおける急速な工業化と都市化、エネルギー効率と排出削減に対する政府の強力な支援、そして先進的な断熱材の革新によるものです。

配管断熱材市場分析

配管断熱材とは何ですか?

配管断熱材は、保護性と非導電性を兼ね備えた材料の層で、温度調節、省エネ、凍結防止、結露軽減に役立ちます。配管内のエネルギー分配を調整することで、HVAC、配管、産業システムのためのバランスの取れたエコシステムを構築すると考えられています。

配管断熱材市場の最近の傾向は何ですか?

当社の配管断熱材市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 厳格なエネルギー効率と建築基準 –

省エネが世界各国政府の優先事項となるにつれ、建物や産業システムのエネルギーの無駄を削減するための基準が厳格化され、エンドユーザーに対し熱損失の削減とエネルギー消費量の削減目標の達成を迫ることで、配管断熱材市場における採用が促進されています。

その証拠として、2024年4月、米国エネルギー省(DOE)は、家庭と企業の両方で19億米ドルの光熱費削減が見込まれる、合意に基づく4つのエネルギー効率向上策を最終決定しました。

新しいエネルギー効率基準は、商業用ユニットエアコン、ヒートポンプ、循環ポンプ、食器洗い機、およびその他の冷蔵機器に適用されます。

- 建設プロジェクトの世界的な拡大 –

住宅、商業、産業インフラの建設活動の増加により、エネルギー性能を向上させる配管断熱材市場の需要が高まっています。

さらに、政府のインフラ投資では、公共施設や公共設備における熱効率要件が重視されることが多く、これは長期的な収益性と製品のコンプライアンス遵守を反映しています。さらに、都市人口の増加とスマートシティ構想の進展により、この分野への安定した資金流入が期待されています。この点に関して、国連の調査報告書は、2050年までに世界人口の68%が都市部に居住すると推定しています。

配管断熱材市場は日本の市場プレーヤーにどのような利益をもたらすですか?

日本では、厳格な省エネ規制と変化する貿易傾向に支えられ、配管断熱材市場は国内のパイオニア企業にとって有望なビジネスチャンスを生み出しています。また、建物の省エネと熱性能標準化に向けた政府の計画的な投資も、市場環境を整備しています。

さらに、野心的な国家の持続可能性目標と有望な市場見通しは、建設および配管業界の段階的な拡大を通じてこの分野のビジネスフローが改善されていることを反映しています。

その証拠として、日本政府は2050年までに国内のすべての住宅および商業施設をゼロエネルギーハウス(ZEH)またはゼロエネルギー建築物(ZEB)にすることを目指しています。

しかし、日本は依然として断熱材の大部分を輸入に依存しており、特定の高性能製品について、グローバルサプライチェーンにおける日本の地位強化が急務となっています。

一方、OECの輸出データによると、2024年の日本の断熱材・遮音材・遮熱物品の輸出額は約268億円であり、貿易規模は控えめですが、国内サプライヤーにとって大きな収益性があることを示しています。

配管断熱材市場に影響を与える主な制約は何ですか?

配管断熱材市場の成長を阻害する主な要因は、原材料価格の変動です。原材料価格の変動は、石油化学原料由来の断熱材の生産費用を押し上げ、市場見通しに大きな悪影響を及ぼす可能性があります。この変動は価格変動を引き起こし、メーカーの利益率を圧迫するだけでなく、投資を抑制させる可能性もあります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

配管断熱材市場レポートの洞察

SDKI Analyticsの専門家によると、配管断熱材市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.1% |

|

2025年の市場価値 |

91 憶米ドル |

|

2035年の市場価値 |

162憶米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

配管断熱材市場はどのように区分されていますか?

当社は、配管断熱材市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材料タイプ別、アプリケーション別、最終用途産業別にセグメント化しました。

配管断熱材市場は材料タイプ別によってどのように区分されていますか?

配管断熱材市場調査レポートによると、材料タイプ別は重要な市場セグメントとして認識されており、グラスファイバー、ロックウール、ポリウレタンおよびポリイソシアヌレートフォーム、エラストマーフォーム、その他(発泡ガラス、ケイ酸塩、ゴム)のサブセグメントがあります。

したがって、当社の観察によれば、予測期間中、グラスファイバー材料タイプ別は41.3%の市場シェアでトップを占めると予想されます。この市場支配は、グラスファイバーの熱効率、費用対効果、そして耐火性によるものです。

さらに、当社の調査アナリストは、適切な断熱材を使用することで、住宅および商業ビルの冷暖房コストを15―20%削減できると指摘しています。

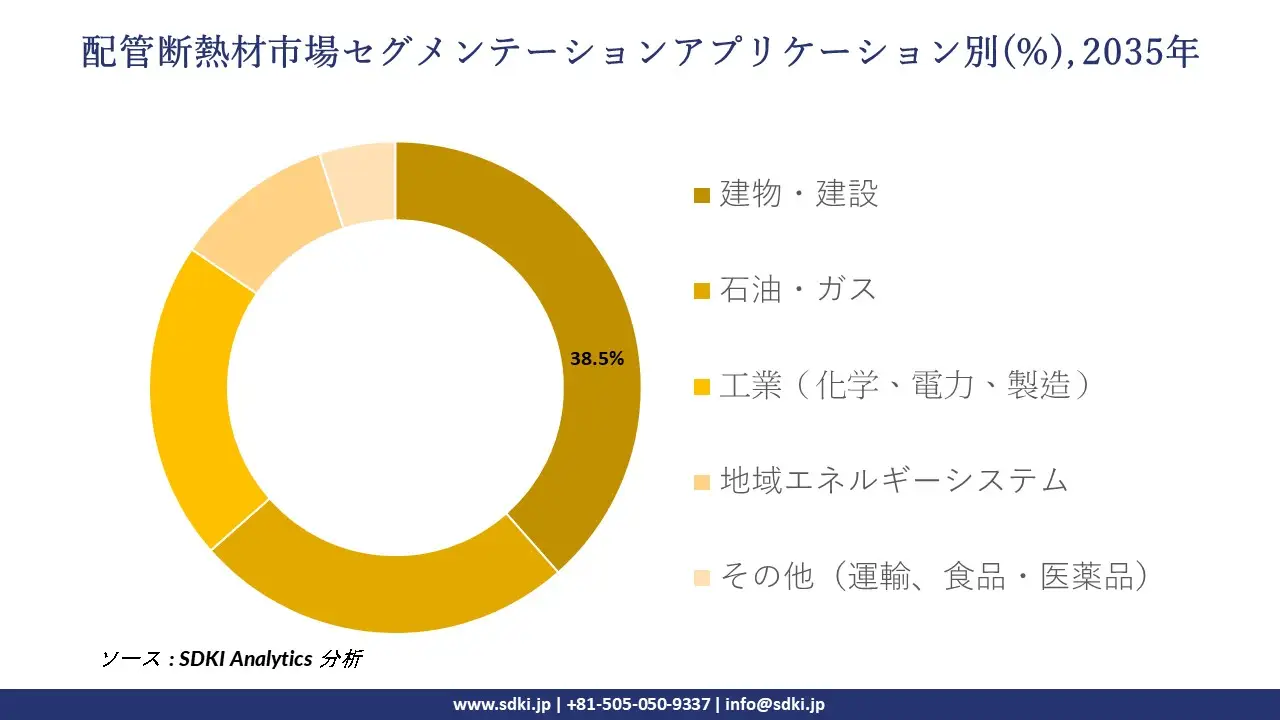

配管断熱材市場はアプリケーション別にどのように区分されていますか?

アプリケーション別に基づいて、配管断熱材市場は、建物・建設、石油・ガス、工業(化学、電力、製造)、地域エネルギーシステム、その他(運輸、食品・医薬品)の子セグメントに分割されています。

ここでは、住宅、商業、公共施設の建物ではエネルギー効率、居住者の快適性、グリーン建築基準への準拠を確保するために断熱材が必要となるため、建築・建設サブセグメントが 38.5% の市場シェアで最大になると予想されています。

さらに、米国エネルギー省の報告書では、米国では建物が電力の 74% を使用し、年間のエネルギーコストが約 3,700 億米ドルに上ると強調されており、断熱は重要なコスト削減策となっています。

以下は配管断熱材市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

材料タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

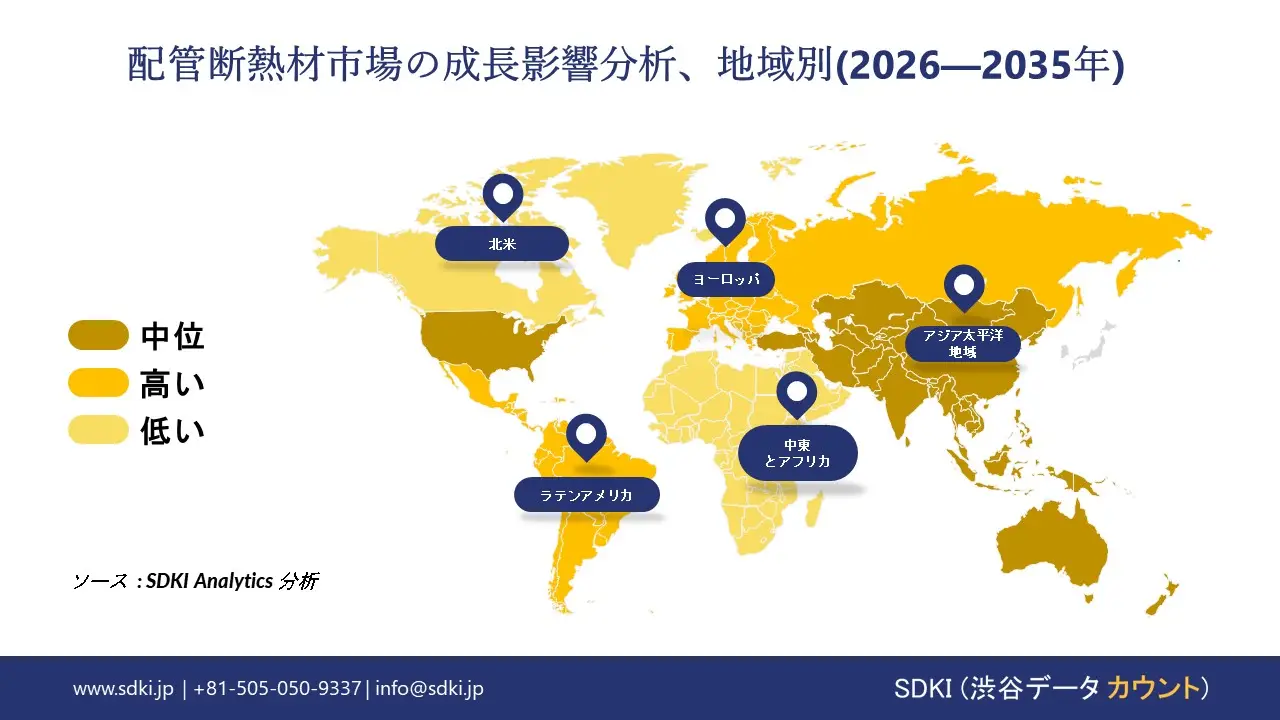

配管断熱材市場の動向分析と将来予測:地域市場展望概要

アジア太平洋地域の配管断熱材市場は、中国などの主要経済国におけるエネルギー効率化の取り組みにより、予測期間内に34%の最大市場シェアを維持し、6.5%のCAGRで最も急速に成長する市場となることが期待されています。

中国政府の報告によると、2023年末までに中国の省エネ建築物の床面積は326.8億平方メートルを超え、これはより優れた断熱性も支える効率基準の広範な採用を反映しています。

SDKI Analyticsの専門家は、配管断熱材市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のパイプ断熱材市場の市場パフォーマンスはどうですか?

北米の配管断熱材市場は、堅調な業績を示しており、市場見通しも良好です。この成長は、厳格な省エネ政策と、建設・インフラ整備の活発化に大きく牽引されています。

米国政府の報告書によると、米国のクリーンエネルギー政策に基づく政府の優遇措置と効率化プログラムにより、2023年には約700,000世帯が断熱材および気密性向上のための税額控除を申請しました。これは、高品質の断熱材製品に対する需要の高まりを後押しする省エネ対策の積極的な導入を反映しています。

配管断熱材調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、配管断熱材の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

配管断熱材市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の配管断熱材市場の成長に重要な役割を果たしている主な主要企業には、Armacell、Owens Corning、Johns Manville、Kingspan Group、Rockwool などが含まれています。

配管断熱材市場で競合している日本の主要企業はどれですか?

市場見通しによれば、日本の配管断熱材市場の上位5社は、NGK Insulators, Ltd、Chuo Bussan Co., Ltd、Nichias Corporation、Sekisui Chemical Co., Ltd、Mitsubishi Chemical Corporationなどです。

市場調査レポート研究には、世界の配管断熱材市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

配管断熱材市場の最新のニュースや開発は何ですか?

- 2025 年 4 月、Knauf Insulation は、ホルムアルデヒドフリー、喘息およびアレルギー対応認証、およびより健康的な空気の検証済みのパイプおよびパイプとタンクのグラスファイバー断熱材製品ラインを発売し、Performance+ ポートフォリオを拡張しました。

- 2025年4月、Tiger Corporationは、Nippon Express、Gifu Plastic Industryと連携し、新たに開発した「ステンレス製真空断熱パネル」を、日本で開催される「2025年大阪・関西万博」における会場内外での保冷輸送に採用することを決定しました。

配管断熱材主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

配管断熱材マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証