- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

耳鼻咽喉科用ドリル製品市場規模

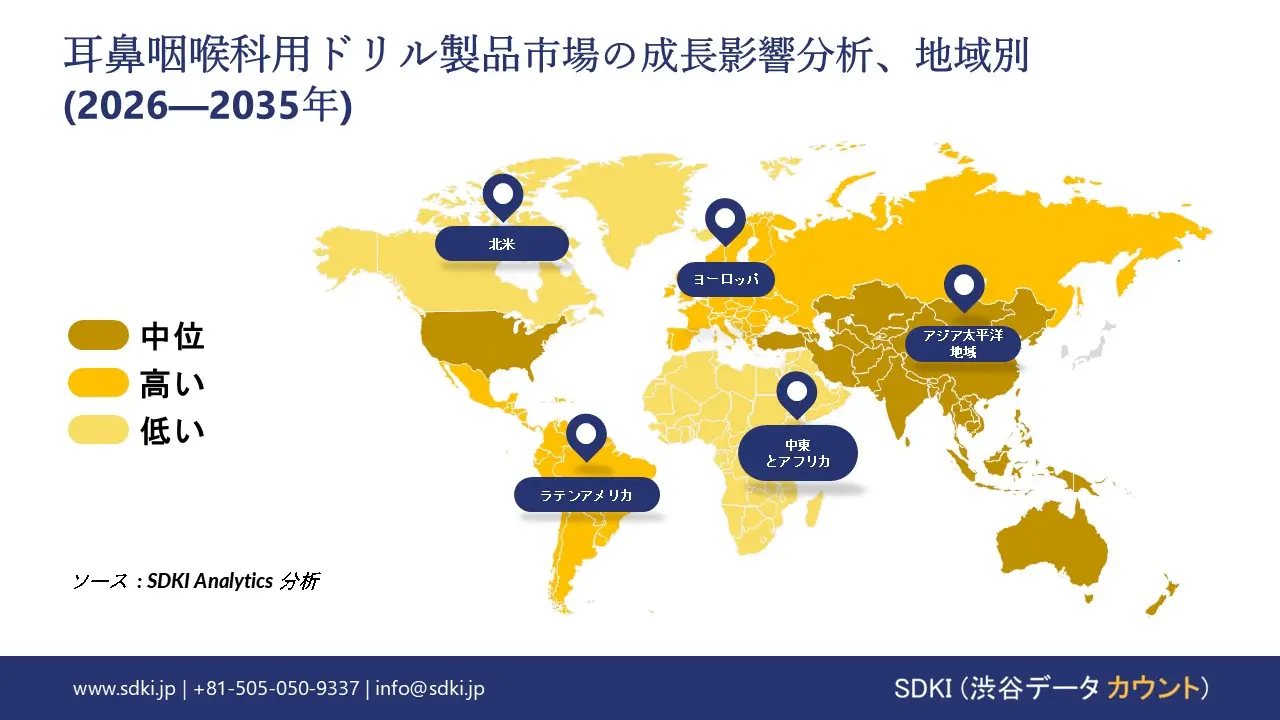

耳鼻咽喉科用ドリル製品市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において5.2%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は650百万米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は390百万米ドルでしました。 耳鼻咽喉科用ドリル製品セクターに関する当社の市場調査によると、北米は予測期間を通じて約38.5%という最大の市場シェアを維持し、支配的な地位を維持すると予想されています。一方、アジア太平洋地域(APAC)市場は最も高いCAGRを記録すると予測されており、今後数年間の大きな潜在性と有望な成長機会を浮き彫りにしています。この成長加速の主な要因は、急速に高齢化が進む人口と聴覚障害の有病率の高さ、耳鼻咽喉科および外科センターのインフラ近代化に向けた政府および民間による多額の投資、医療機器のイノベーションを支援する規制改革、そして高度な精密機器を求める熟練耳鼻咽喉外科医の急増です。

耳鼻咽喉科用ドリル製品市場分析

耳鼻咽喉科用ドリル製品は、側頭骨や耳の構造の手術に使用される特殊な高速外科用電動器具です。これらの手術は、一般的な整形外科手術とは異なり、非常に精密で、回転速度が高く(通常80,000回転/分以上)、顔面神経や蝸牛などの近くの敏感な構造への損傷を防ぐため、振動が非常に少ないという点で異なります。このシステムは、コンソール、ハンドピース(アングル型またはストレート型)、そして取り外し可能な複数のバー(切削用およびダイヤモンド型)で構成されており、乳突骨切除術、人工内耳、聴神経腫瘍切除術などの手術において骨を削り取るために使用されます。当社の耳鼻咽喉科用ドリル製品市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として寄与すると予測されています。

- 難聴の有病率-

難聴の有病率の高さは、人工内耳やアブミ骨切除術など、耳科学の研修を必要とする外科手術を促す大きな要因となっています。その大きな要因の一つが職場の騒音です。2024年1月、米国疾病予防管理センター(CDC)は、米国の労働人口の約8人に1人が難聴を経験しており、年間約22百万人の労働者が危険な作業関連騒音にさらされていると報告しました。職業に起因する難聴患者の数は膨大であり、外科的リハビリテーションを必要とする患者が継続的に供給されており、高精度の骨解剖ツールが今後も使用されることになります。

- 選択的手術の回復-

選択的手術件数の回復は、耳鼻咽喉科手術用消耗品および器具の購入を促進しています。耳鼻咽喉科手術は大幅な増加を経験しています。2025年12月にオーストラリア保健福祉研究所(AIHW)が発表したデータによると、2024年には公立病院の選択的手術の待機リストを利用して791,000人の患者が入院しており、待機リストの利用件数が最も多い主要な専門分野の一つは耳鼻咽喉科・頭頸部外科です。当社のアナリストの見解では、選択的耳鼻咽喉科手術への入院件数の急増は、耳鼻咽喉科手術の利用拡大が直接的な原因であり、こうした症例数の増加に伴い、病院間で交換販売やサービス契約が促進されたと考えられます。

日本の現地プレーヤーにとって、耳鼻咽喉科用ドリル製品市場の収益創出ポケットとは何ですか?

日本の耳鼻咽喉科用ドリル製品メーカーの主な収益源は、精密外科用ハンドピースを含む科学光学機器カテゴリーの高額輸出です。Nakanishi Inc.(NSK)をはじめとする日本国内の企業は、マイクロモーターの卓越性における日本の評判を活かして、このニッチ市場を掌握しています。財務省は、2025年10月時点の科学光学機器の輸出額は約2,878億円と発表しました。当社のアナリストの見解によると、この堅調な輸出額は、日本製の精密医療機器に対する世界的な長期的な需要を示しており、特に欧米では、外科医が日本製ドリルの長寿命性と低振動性に注目しており、日本国内の企業は国際市場での予測可能な収益基盤を獲得しています。

もう一つの重要な収益源は、高齢者向け医療技術への政府支出に支えられた国内の先進医療分野です。日本メーカーは、国内のスーパーシティ医療プログラムを支えるため、術中ナビゲーションシステムや内視鏡プラットフォームにドリルシステムを搭載しています。当社の調査によると、高性能の耳鼻咽喉科機器は国内で安定した需要があり、だからこそ現地企業は国内で技術を磨き、それを海外に輸出する機会を得ています。堅調な輸出収入と成熟した国内顧客基盤を基盤とするこの二極市場アプローチにより、日本企業は財務的に強靭となり、ドリルの人間工学とモーター効率における継続的な革新に資金を投入することが可能となっています。

市場の制約

当社の調査レポートによると、世界的なサプライチェーンの脆弱性や部品不足といった要因が、予測期間中の市場成長を阻害すると予想されています。世界の医療機器サプライチェーンは依然として高度に国際化され、断片化が進んでいます。2022年には医療機器の貿易総額7,000億米ドルのうち、中間投入が33%を占めており、耳鼻科用ドリルなどの特殊機器セグメントは供給中断のリスクにさらされています。OECDによると、COVID-19の流行以前から医療製品の不足は深刻化しており、サプライチェーンは地政学的緊張、自然災害、そしてサプライヤーネットワークの集中化によるショックに対して脆弱でした。そのため、機器の安定供給が阻害され、市場の成長に悪影響を及ぼしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

耳鼻咽喉科用ドリル製品市場レポートの洞察

SDKI Analyticsの専門家によると、耳鼻咽喉科用ドリル製品市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.2% |

|

2025年の市場価値 |

390百万米ドル |

|

2035年の市場価値 |

650百万米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

耳鼻咽喉科用ドリル製品市場セグメンテーション

耳鼻咽喉科用ドリル製品市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製品タイプ別、アプリケーション別、エンドユーザー別、流通別にセグメント化されています。

製品タイプ別に基づいて、耳鼻咽喉科用ドリル製品市場は、電動耳鼻科用ドリル、空気圧式耳鼻科用ドリル、電池式耳鼻科用ドリルに分割されています。調査レポートによると、電動耳鼻科用ドリルセグメントは2035年に市場の52%を占めると予想されています。電動耳鼻科用ドリルの状況にプラスの影響を与える要因には、耳鼻科に関連する繊細な処置を行うために不可欠な、洗練された外科用ツールによるナビゲーション、パワーの一貫性、精度、およびナビゲーションの優位性が含まれます。重要な補強側面は、聴覚障害を持つ患者の発生の増加です。世界保健機関は2024年に報告し、世界で15億人以上が何らかのレベルの聴覚障害を抱えていると述べています。これは、技術的に健全で動作する電動耳鼻科用ドリルに依存することが多い、高度な技術要件を伴う外科的矯正や診断が必要になることがよくあります。

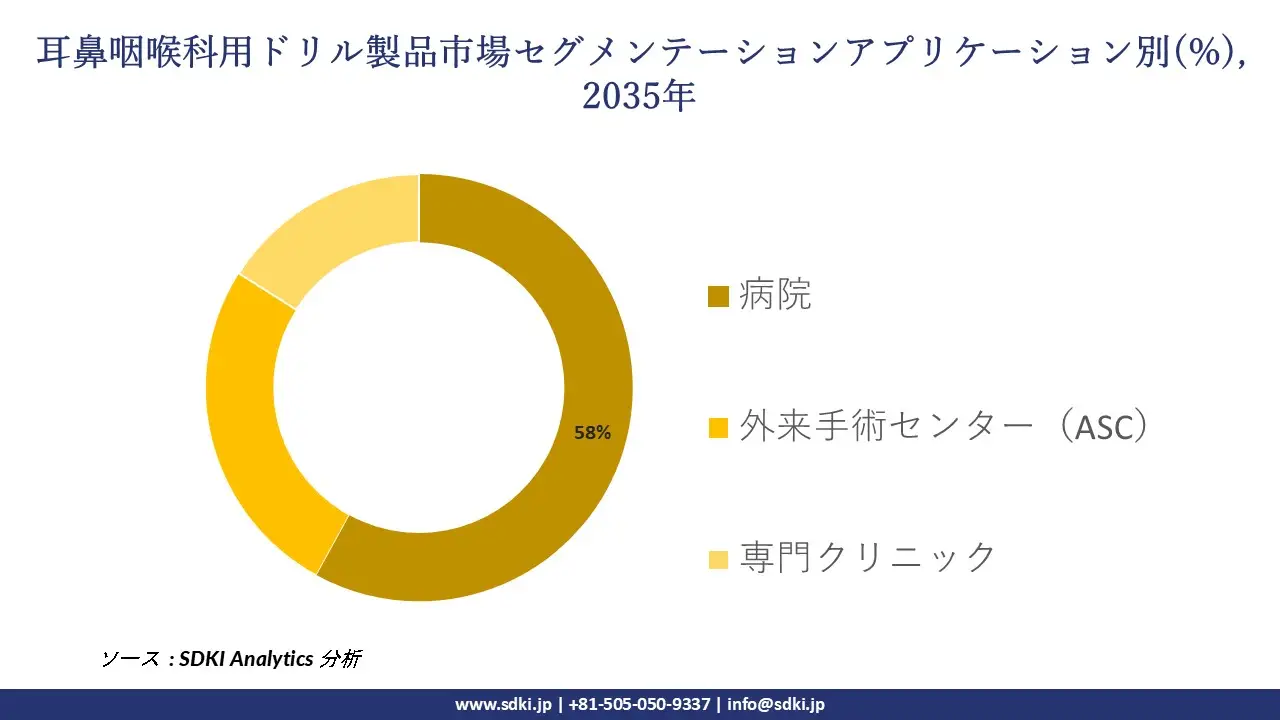

耳鼻科用ドリル市場は、アプリケーション別に病院、外来手術センター(ASCS)、専門クリニックに分割されています。病院セグメントは、予測期間中に58%の市場シェアを獲得し、市場をリードすると予想されています。耳鼻科手術を病院で行うことが最も好まれる理由は、包括的な周術期サービスと複雑な症例への対応の必要性にあります。また、市場傾向は、耳鼻科および神経耳科学における大規模な手術が今後も病院で行われることを示唆しており、複雑な耳の手術に必要な設備投資が見込まれることを示しています。そのため、病院は引き続き人工内耳や乳様突起切除術の実施において重要な役割を果たします。

以下は、耳鼻咽喉科用ドリル製品市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

耳鼻咽喉科用ドリル製品市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域は耳鼻咽喉科用ドリル製品の面で発展途上であり、予測期間中に7.9%のCAGRを示しています。世界保健機関(WHO)の報告書によると、東南アジア地域は109.4百万人が難聴の問題に直面しており、2番目に多い地域です。2021年の世界聴覚報告書では、15億人が生涯にわたって聴力の低下を経験し、耳鼻咽喉科治療の需要が生じていることが強調されています。そのため、政府の保健ミッションは、高度な耳鼻咽喉科手術センターの建設と設備に特に資金を割り当てており、耳鼻咽喉科用ドリルの有効市場を直接的に拡大しています。ヘルスケアへの政府の投資は、発展途上地域だけでなく先進地域でも、公立病院における高性能の手術用顕微鏡や耳鼻咽喉科用ドリルシステムの調達を促進しています。

SDKI Analyticsの専門家は、耳鼻咽喉科用ドリル製品市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の耳鼻咽喉科用ドリル製品市場は、予測期間中に最大となり、世界市場の38.5%を占めると予想されています。政府のプログラムは、早期の聴覚検出、介入、および外科的治療に特に資金を提供し、耳鼻科ドリルの利用のための直接的なパイプラインを構築しています。2022年CDC年次データサマリーによると、毎年6,000人以上の乳児が永久的な難聴と診断されています。乳児のかなりの部分が人工内耳または他の耳鼻科手術を受けており、耳鼻咽喉科用ドリル製品の必要性を示しています。この連邦プログラムは州レベルの義務付けと連携して機能し、外科的介入を必要とする安定した長期患者数を確保しています。これとは別に、オンタリオ州の補助器具プログラム(ADP)など、カナダの州の健康保険は、人工内耳および関連する外科手術に資金を提供しています。

耳鼻咽喉科用ドリル製品調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、耳鼻咽喉科用ドリル製品の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の耳鼻咽喉科用ドリル製品市場の成長において重要な役割を果たしている主要企業には、Stryker Corporation、Medtronic plc、Zimmer Biomet Holdings, Inc.、Bien-Air Surgery、Karl Storz SE & Co. KGなどが含まれます。さらに、市場展望によると、日本の耳鼻咽喉科用ドリル製品市場における上位5社は、Nakanishi Inc. (NSK)、Olympus Corporation、Mizuho Corporation、Takara Belmont Corporation、Senko Medical Instrument Mfg. Co., Ltd.などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

耳鼻咽喉科ドリル製品市場ニュース

- 2025年3月:MED-ELとCASCINATION AGは、耳科手術用の2つの機械支援システム「OTOARM」と「OTODRIVE」を発表しました。これらのシステムは、繊細な手術における精度、制御、一貫性を向上させます。

- 2025年9月:Olympusは、米国で画像診断プラットフォーム「VISERA S OTV-S500」を発売しました。このプラットフォームは、耳鼻咽喉科および泌尿器科の用途向けに高度な診断画像を提供します。

耳鼻咽喉科用ドリル製品主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

_1767337202.webp)

目次

耳鼻咽喉科用ドリル製品マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証