- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

眼科診断機器市場エグゼクティブサマリ

1) 眼科診断機器市場規模

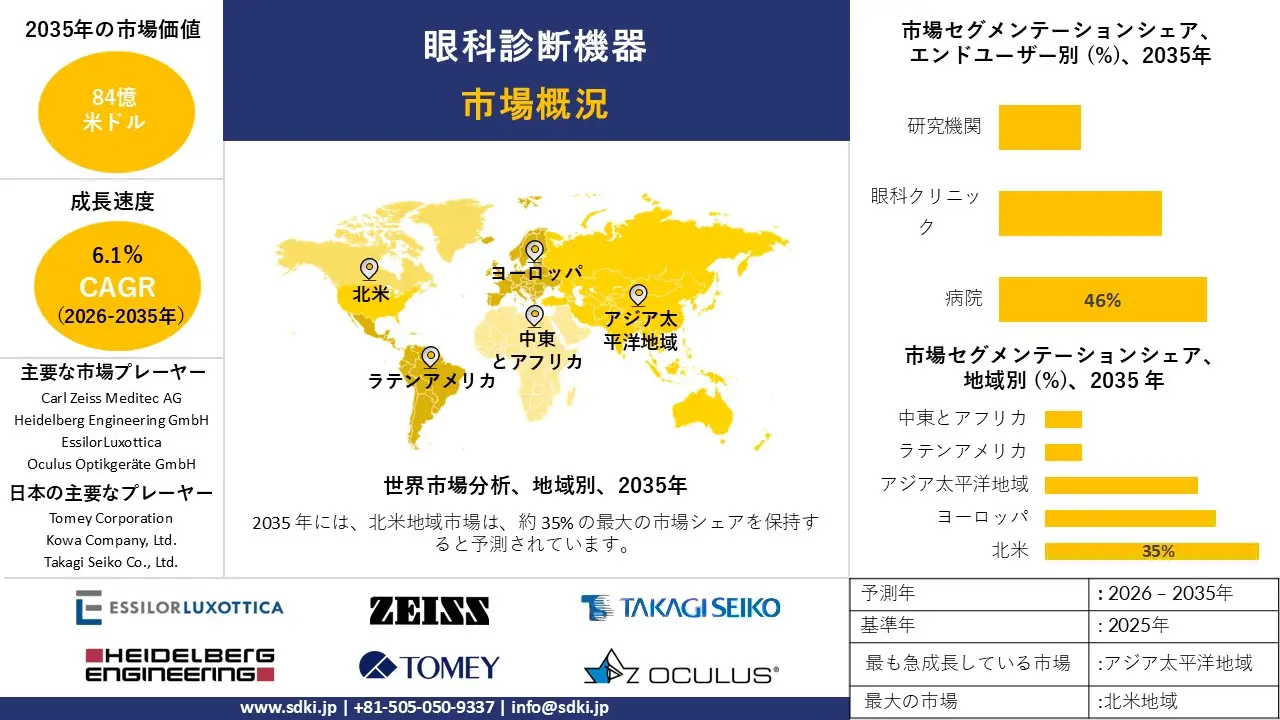

当社の眼科診断機器市場調査レポートによると、市場は2026-2035年の予測期間中に6.1%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は84億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は48億米ドルに達しました。この市場は、加齢に伴う眼疾患の増加に対応するために、画像技術の進歩によって特徴づけられています。

2) 眼科診断機器市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に眼科診断機器市場の傾向として予測される分野には、光干渉断層撮影(OCT)、眼底カメラ、視野分析装置、スリットランプ、超音波A/Bスキャンなどが含まれます。以下では、予測期間中に眼科診断機器市場を牽引すると予想される主要な傾向について、さらに詳しく説明します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

光干渉断層撮影(OCT) |

北米 |

7.2% |

AI統合、高精度画像化、早期疾患検出 |

|

眼底カメラ |

ヨーロッパ |

6.0% |

スクリーニングプログラム、糖尿病網膜症への重点、遠隔医療の拡大 |

|

視野分析装置 |

アジア太平洋地域 |

6.8% |

緑内障の有病率、病院への投資、デジタルワークフローの導入 |

|

スリットランプ |

ラテンアメリカ |

5.5% |

臨床研修、手頃な価格、眼科クリニックの拡大 |

|

超音波A/Bスキャン |

中東とアフリカ |

5.9% |

白内障の負担、モバイル診断、政府の健康対策 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 眼科診断機器とは何ですか?

眼科診断機器とは、眼科医が目の構造と機能を検査、測定、評価するために使用する医療機器のことです。緑内障、白内障、糖尿病網膜症、黄斑変性症、屈折異常など、さまざまな眼疾患の検出、診断、モニタリングに役立ちます。

私たちの研究によると、これらのデバイスは、眼圧、角膜厚、網膜構造、視野性能の測定など、眼に関する客観的かつ定量的なデータを提供し、臨床医が治療、外科的介入、矯正レンズに関して情報に基づいた決定を簡単に下すのに役立ちます。

4) 日本の眼科診断機器市場規模:

当社のアナリストは、日本の眼科診断機器市場は予測期間中、着実に成長し、年平均成長率(CAGR)5.6%で加速すると予測しています。日本の高齢者人口は36百万人を超え、老眼矯正などの症例が増加し続ける中、最新の眼科ソリューションの必要性はますます高まっています。

東京や大阪などの都市部では、視力障害の早期発見に対応するため、効率的で正確な検眼サービスに関するデジタルソリューションの導入に多額の投資を行っており、市場の成長に大きく貢献しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、眼科診断機器市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

AI対応OCTアップグレードプログラム |

強力な臨床導入、病院のワークフローへのスムーズな統合 |

ワークフロー自動化の需要、高解像度画像に対する臨床的嗜好、償還の調整 |

病院は画像品質と既存システムとの統合を重視しており、臨床医は AI 支援による意思決定サポートをますます重視しています。 |

高い |

|

遠隔眼科スクリーニングネットワーク |

クリニックによる幅広い受け入れ、クラウドプラットフォームの継続的な利用 |

遠隔スクリーニング、プライマリケアの統合、プラットフォームの相互運用性の拡大 |

スクリーニング プログラムは専門家のボトルネックを軽減します。導入にはサイバー セキュリティと展開の容易さが重要です。 |

中 |

|

緑内障モニタリングスイート |

フォローアップケアにおける一貫した使用、マルチモーダルデータの信頼性 |

縦断的モニタリングに対する専門家の需要、マルチモーダル診断の優先、ガイドラインの強化 |

各部門は相互運用性と証拠に基づくプロトコルを優先し、統合分析によってベンダーの信頼を強化します。 |

高い |

|

糖尿病網膜症スクリーニング |

Mask |

|||

|

外来手術センターバンドル |

||||

|

小売店および家庭用スクリーニングデバイス |

||||

|

大学病院研究プラットフォーム |

||||

|

コミュニティクリニックの近代化 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の眼科診断機器市場の都道府県別内訳:

以下は、日本における眼科診断機器市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

6.2% |

病院の高密度化、AI導入、高齢化の集中 |

|

大阪 |

5.8% |

大学の研究拠点、強力な民間クリニックネットワーク、デジタルヘルスの統合 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

眼科診断機器市場成長要因

当社の眼科診断機器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

視力喪失の発生率と重症度の増加:

眼科診断機器市場の消費者基盤は継続的に拡大しており、2023年までに世界中で22億人以上が近視または遠視の視力低下に悩まされ、そのうち10億人は予防できる可能性があるとされています。さらに、急速な高齢化と糖尿病患者の増加が相まって、この拡大を加速させています。

その証拠として、世界保健機関(WHO)は2023年、加齢黄斑変性症(AMD)と糖尿病網膜症(DR)の症例数がそれぞれ世界全体で8百万人と3.9百万人に達すると記録しました。さらに、米国国立医学図書館(NLM)の研究では、2050年末までに世界のAMD症例数が21.34百万人を超えると予測されています。

高解像度画像、非侵襲性網膜画像、角膜トポグラフィー、自動視野検査といった先進的なツールの継続的な開発により、眼科診断機器市場は患者とサービス提供者双方にとってより魅力的なものとなっています。これは、調達量の増加と収益創出につながり、企業のイノベーションへの投資拡大を促しています。

特に、AIとデジタルプラットフォームの有用性の向上により、診断のワークフローと管理が改善されています。これは、2025年の調査で実証されているように、AIベースの糖尿病網膜症スクリーニングシステム(AIDRSS)の使用により、紹介が必要なDRを検出するための全体的な感度、特異度、精度がそれぞれ92%、88%、100%という印象的なスコアで実証されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 眼科診断機器市場の世界シェア

眼科診断機器市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

6.1% |

|

2025年の市場価値 |

48億米ドル |

|

2035年の市場価値 |

84億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

眼科診断機器市場セグメンテーション分析

眼科診断機器市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製品タイプ別、アプリケーション別、エンドユーザー別にセグメント化されています。

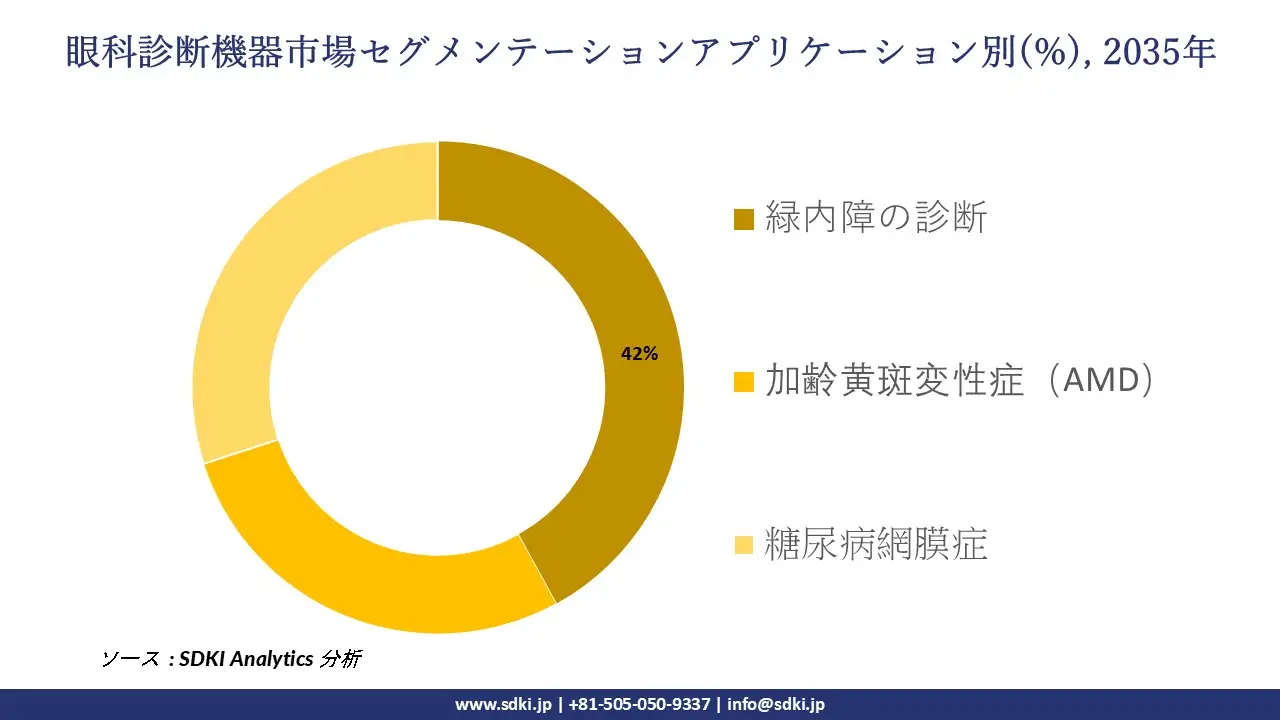

SDKI Analyticsの専門家によると、眼科診断機器市場は、アプリケーション別に基づいて、緑内障診断、加齢黄斑変性(AMD)、糖尿病網膜症に分割されています。前述のサブセグメントのうち、緑内障診断は、予測期間中に市場をリードすると予測されており、推定収益シェアは42%です。緑内障は不可逆的な失明の主な原因とされており、世界で80百万人以上が緑内障に苦しんでおり、その半数は病状に気づいていないため、OCTシステム、眼圧計、その他の診断ソリューションなどの機器に対する需要が高まっています。

眼科診断機器市場に関する調査レポートによると、エンドユーザー別に基づいて、病院、眼科クリニック、研究機関に分割されています。それぞれが様々な用途において独自の重要性を持っています。そのため、当社の専門家による予測では、病院は予測期間中に主要なサブセグメントとして浮上し、推定収益シェアは46%に達すると見込まれています。

一般的に病院は、特に三次医療機関や多科医療機関は、独立した施設に比べて、はるかに多くの患者数に対応できる設備が整っています。世界保健機関(WHO)の報告によると、緑内障により4百万人以上が失明しており、米国では約4百万人が緑内障を患っており、病院が主要な紹介先となっています。

眼科診断機器市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の眼科診断機器市場で調査された地域:

眼科診断機器市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

眼科診断機器市場の抑制要因

世界中で眼科診断機器の市場シェアに関連する主な抑制要因の 1 つは、特に低・中所得国 (LMIC) におけるリソースの不足と経済格差です。

患者プールの大部分を占めるにもかかわらず、遠見視力障害および未対処の近見視力障害の発生率は高所得国(HIC)と比較して 4 倍および 80% 高く、インフラの制限および費用の負担不足により、LMIC での導入量は低いままです。

この点に関して、2025年のNLMの記事では、低所得国では人口1百万人あたり眼科医がわずか3.7人であるのに対し、高所得国では76.2人であることが明らかになりました。

眼科診断機器市場 歴史的調査、将来の機会、成長傾向分析

眼科診断機器メーカーの収益機会

世界中の眼科診断機器メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

AI統合型光干渉断層撮影(OCT) |

北米 |

精密画像と高度な病院ITシステムへの統合に対する強い需要 |

|

遠隔眼科診断プラットフォーム |

ヨーロッパ |

国境を越えた医療イニシアチブの拡大と予防スクリーニングの重視 |

|

地域診療所向けの手頃な価格の眼底カメラ |

ラテンアメリカ |

医療サービスが行き届いていない人々にとってアクセスしやすい診断への注目が高まる |

|

緑内障モニタリングスイート(視野検査 + OCT RNFL) |

Mask |

|

|

白内障手術前診断バンドル |

||

|

農村地域へのアウトリーチのためのポータブルスリットランプ |

||

|

糖尿病網膜症スクリーニング装置 |

||

|

大学病院研究用画像プラットフォーム |

||

ソース: SDKI Analytics 専門家分析

眼科診断機器の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、眼科診断機器市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

プレミアムテクノロジー統合 |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

病院はEMRシステムに統合された高度な画像診断を要求し、プレミアム機器の採用を好んでいます。 |

|

予防ケアパートナーシップ |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

強力な公衆衛生への重点は、予防的スクリーニングプログラムと国境を越えた医療イニシアチブを支援します。 |

|

アクセス可能な診断展開 |

ラテンアメリカ |

新興 |

ハイブリッド |

現像 |

中 |

コミュニティクリニックは、サービスが行き届いていない地域でのアクセスを拡大するために、手頃な価格のデバイスを優先しています。 |

|

マルチモーダル診断の拡張 |

Mask |

|||||

|

外科手術ワークフローの標準化 |

||||||

|

モバイルアウトリーチプログラム |

||||||

|

予防スクリーニングの統合 |

||||||

|

学術研究協力 |

||||||

ソース: SDKI Analytics 専門家分析

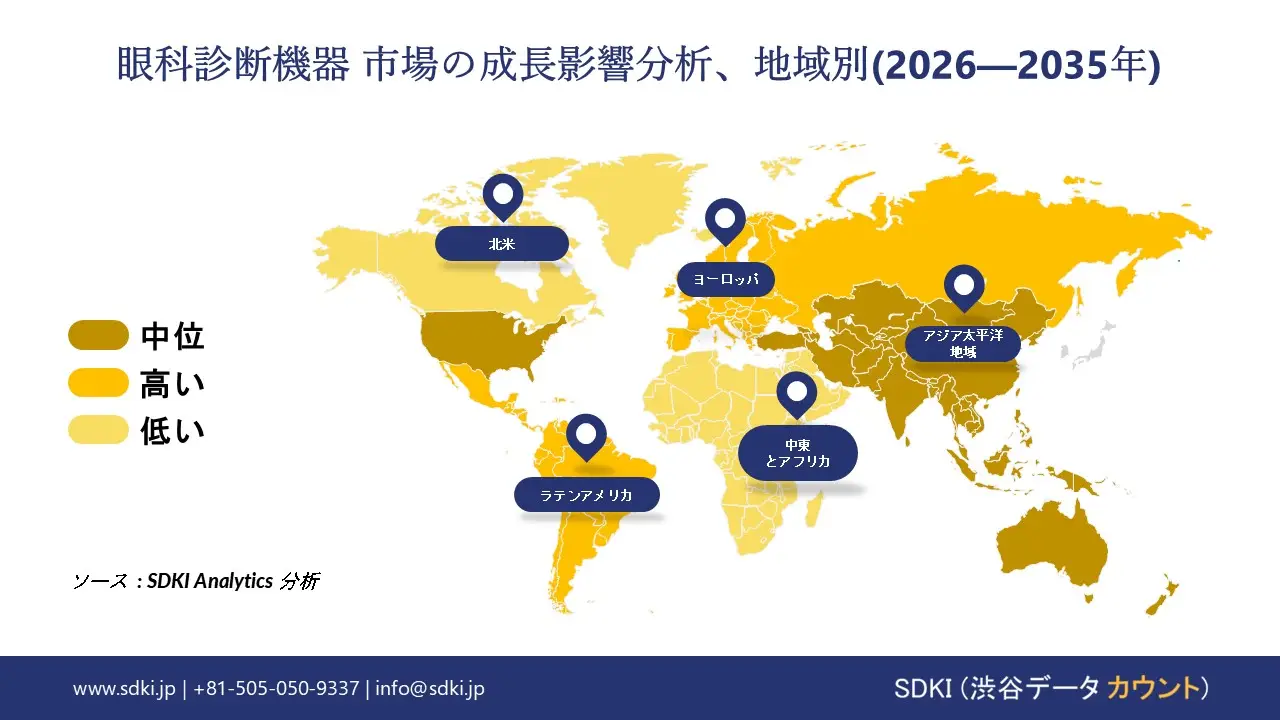

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の眼科診断機器市場規模:

北米の眼科診断機器市場は、予測期間中に35%という最大の市場シェアを維持しながら成長すると予想されています。この成長は、定期的な診断を必要とする眼疾患の罹患率の高さと政府の取り組みに支えられています。高‑所得で十分な資源を持つ医療制度においては、このことが眼科診断インフラへの投資拡大に寄与しています。

CDC(米国疾病対策センター)の2024年の報告によると、米国では4.22百万人が緑内障を患っており、そのうち1.5百万人が視力‑に影響を与える緑内障を患っています。緑内障は進行するまで無症状のままであることが多いため、早期発見と不可逆的な視力喪失の予防のために、診断機器の普及が不可欠となっています。

- 北米の眼科診断機器市場の市場強度分析:

北米の眼科診断機器市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの眼科診断機器市場規模:

ヨーロッパの眼科診断機器市場は、地域全体で視力障害が蔓延していることに加え、予防・診断のための眼科ケアに対する需要の高まりを背景に、予測期間中に急速な成長を遂げると予想されています。ヨーロッパでは、堅牢な医療制度と慢性疾患管理の普及率の高さから、眼科診断ツールの需要は堅調です。

WHOの報告によると、2023年にはほぼ2.2 世界中で10億人が視覚障害を抱えていますが、特に欧州では、多くの症例が未だに未解決のまま、あるいは定期的なモニタリングを必要としています。これには、白内障、緑内障、糖尿病網膜症、加齢黄斑変性症など、高齢者に多くみられる疾患が含まれます。これらの疾患に対しては、診断機器による早期発見が不可欠です。

- ヨーロッパの眼科診断機器市場の市場強度分析:

ヨーロッパの眼科診断機器市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

医療機器製造の強み |

適度 |

高度な |

適度 |

|

光学およびフォトニクスの専門知識 |

強い |

強い |

適度 |

|

規制コンプライアンス準備(EU MDR) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発とイノベーションエコシステム |

|||

|

輸出志向 |

|||

|

クラスター強度 |

|||

|

人材の可用性 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の眼科診断機器市場規模:

アジア太平洋地域の眼科診断機器市場は、予測期間中に6.7%のCAGRで市場成長率が最も高い市場を維持しながら、着実な成長が見込まれています。この成長は、視覚障害による世界的な負担の増大、早期発見と状態のモニタリングの必要性に起因しています。

WHOの2023年の報告書によると、視力障害は世界的に莫大な経済的負担を生み出しており、特に‑アジア太平洋地域を含む低・中所得国では、年間4,110億米ドルの生産性コストがかかっています。人口動態の変化、都市化、ライフスタイルの変化により、アジア全域で糖尿病の有病率、近視率、加齢に伴う眼疾患が増加しており、眼科医療サービスのニーズは高まっています。

- アジア太平洋地域の眼科診断機器市場の市場強度分析:

アジア太平洋地域の眼科診断機器市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

医療画像の需要 |

高い |

高い |

中 |

高い |

高い |

|

光学製造能力 |

高い |

中 |

低い |

高い |

中 |

|

プロ写真市場 |

Mask |

||||

|

輸出志向 |

|||||

|

R&Dエコシステムの強さ |

|||||

|

デジタルイメージングの採用 |

|||||

|

政府の医療費支出 |

|||||

|

政策と規制のサポート |

|||||

|

サプライチェーン統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

眼科診断機器業界概要と競争ランドスケープ

眼科診断機器市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

眼科診断機器との関係 |

|

Carl Zeiss Meditec AG |

ドイツ |

眼科診断システム(OCT、眼底カメラ、視野計)メーカー |

|

Heidelberg Engineering GmbH |

ドイツ |

眼科用画像診断システム( Spectralis OCT)に特化 |

|

EssilorLuxottica (Essilor Instruments) |

フランス |

眼科診断機器および屈折検査システムを提供します |

|

Topcon Healthcare (Topcon Corp. global division, excluding Japan ops) |

Mask |

|

|

Nidek Inc. (Global operations outside Japan) |

||

|

Oculus Optikgeräte GmbH |

||

|

Visionix (Luneau Technology) |

||

|

Kowa Optimed |

||

|

Ellex Medical Lasers (Lumibird Medical) |

||

|

Appasamy Associates |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

眼科診断機器の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| EssilorLuxottica (Essilor Instruments) |

|

||

| Appasamy Associates | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の眼科診断機器市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

眼科診断機器との関係 |

|

Canon Medical Systems Corporation |

日本原産 |

眼科診断画像システム(OCT、眼底カメラ)を提供 |

|

Tomey Corporation |

日本原産 |

眼科診断機器(オートレフラクトメーター、トポグラファー)の製造業者 |

|

Kowa Company, Ltd. |

日本原産 |

眼底カメラおよび眼科診断システムを製造 |

|

Takagi Seiko Co., Ltd. |

Mask |

|

|

Rexxam Co., Ltd. |

||

|

Huvitz Japan (Huvitz Koreaの子会社) |

||

|

Shin Nippon (Rexxam Groupの一員) |

||

|

Meisei Optical Co., Ltd. |

||

|

Kowa Optical Japan |

||

|

Nidek Co., Ltd. (日本本社) |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

眼科診断機器 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 眼科診断機器 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

眼科診断機器市場最近の開発

世界および日本における眼科診断機器市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Forus Health |

B.S.アジャイクマール博士が設立したInviga Healthcare Fund(IHF)は、 Forus Healthの株式21%を取得しました。Forus Healthはインドの眼科診断会社で、同社の機器は75カ国以上で22百万人以上の患者を検査してきました。同社の眼科および眼科学向けAIを統合したデジタルプラットフォームは、世界中で5百万人以上の患者に包括的な眼科診断を提供しています。 |

|

Kubota Pharmaceutical Holdings Co., Ltd. |

Kubota Pharmaceutical Holdings Co., Ltd.は、画期的な近視抑制デバイス「クボタグラス」をバンコクでタイに導入します。クボタグラスは、日本で開発された独自のAR X光学技術を採用しており、網膜に焦点ぼけを投影することで近視の進行を抑制します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証