- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

閉塞デバイス市場規模

2026―2035年の閉塞デバイス市場の市場規模はどのくらいですか?

当社の閉塞デバイス市場調査レポートによると、市場は予測期間(2026―2035年)において年平均成長率(CAGR)8.3%で成長すると予想されています。2035年には、市場規模は78億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は45億米ドルでしました。

市場シェアの観点から、閉塞デバイス市場を支配すると予想される地域はどれですか?

閉塞デバイスに関する当社の市場調査によると、北米市場は予測期間中、約35%の市場シェアを占め、市場を支配し続けると予想されています。一方、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれます。この成長は主に、日本、中国、インドにおける急速な都市化、人口の高齢化、そして心血管疾患の発症率の上昇によるものです。

閉塞デバイス市場分析

閉塞デバイスとは何ですか?

閉塞デバイス市場は、心血管系、神経血管系、構造的欠損といった複雑な疾患への介入を目的として、血管、管、あるいは解剖学的開口部を閉塞または密閉するように設計された医療機器で構成されています。これらのデバイスは、低侵襲手術において広く使用されており、正確な血流制御を可能にします。これにより、様々な臨床応用において欠損部の閉鎖が確実に行われ、患者転帰の改善につながります。

閉塞デバイス市場の最近の傾向は何ですか?

当社の閉塞デバイス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 心血管疾患の世界的負担の急増 –

心血管疾患の一般的な有病率は増加傾向にあり、閉塞デバイスが不可欠な介入の増加につながっています。世界保健機関(WHO)によると、心血管疾患は主要な死因の一つとされており、2022年には19.8百万人の死亡が記録され、それ以前の17.9百万人から増加しています。また、閉塞デバイスの使用を含む、心臓および血管の構造的矯正のための処置件数の増加にもつながります。例えば、心房細動患者の脳卒中予防のための左心耳閉鎖術や、動脈瘤の塞栓術などが挙げられます。米国疾病予防管理センターによれば、2023年に米国では心血管疾患により919,032人が死亡しました。

- 規制の加速とイノベーションに配慮した道筋 –

各国の規制当局は、心血管疾患に関する新たな技術の市場投入を迅速化するためのプログラムを導入する傾向が強まっています。そのような機関の一つが米国食品医薬品局(FDA)で、2025年9月30日に画期的デバイスプログラムを導入しました。このプログラムでは、累計1,176件の医療機器が画期的デバイスに指定されており、そのうち243件は心血管疾患グループに属しています。これは、閉塞デバイスの使用が最も多い臨床領域です。これにより、デバイスメーカーは規制当局との早期の連携、優先的な審査プロセスの取得、そして製品化までの期間短縮が可能になります。2024―2035年にかけて、この制度を通じて160件の画期的デバイスが販売承認を取得しました。

閉塞デバイス市場は日本の市場プレーヤーにどのような利益をもたらすですか?

SDKIの市場見通しによると、閉塞デバイス市場は日本国内企業にとって統合バリューチェーンへの参入機会を提供しています。これは、日本市場における医療機器の生産額が2024年までに2.66兆円、出荷額が4.72兆円に成長するという事実に支えられています。日本からの医療機器輸出額は、主に世界的な競争力の向上と市場浸透により、2024年には1.14兆円に達し、前年比1.7%増となりました。この数字はすべての医療機器を対象としていますが、閉塞機器メーカーが従来、専門医向けのインターベンション心臓機器として輸出してきた既存の需要チャネルを示唆しています。

医療機器産業ビジョン2024をはじめとする政府戦略は、グローバル市場への統合とイノベーションの戦略的重点を示しています。これは、世界の医療機器産業の着実な成長と、これらの機器の生産・輸出能力における日本の役割を示しています。また、医薬品・医療機器産業統計調査報告書は、日本の医療機器メーカーが事業を展開する環境への洞察を深めています。これにより、日本企業は、日本での研究・規制への取り組みと、既存の日本の生産・認定能力を活用した輸出活動を統合する二重軌道環境を活用できるようになります。同時に、2027年以降も、日本の国内市場の強化と輸出拡大に重点を置いた政策を継続していきます。

閉塞デバイス市場に影響を与える主な制約は何ですか?

調査レポートによると、閉塞デバイスの効果的な使用は、高度な訓練を受けたインターベンション心臓専門医と放射線科医に大きく依存しています。こうした専門医の不足は、手術件数を制限し、導入を遅らせています。当社の市場調査レポートによると、日本では厳格な資格取得の道筋と限られた研修プログラムがボトルネックとなっています。大都市圏の大病院は、より広範な患者アクセスを制限しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

閉塞デバイス市場レポートの洞察

閉塞デバイス市場の将来の見通しはどうですか?

SDKI Analyticsの専門家によると、閉塞デバイス市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.3% |

|

2025年の市場価値 |

45憶米ドル |

|

2035年の市場価値 |

78憶米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

閉塞デバイス市場はどのようにセグメント化されていますか?

閉塞デバイス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、アプリケーション別、材質別、エンドユーザー別、閉塞タイプ別にセグメント化しました。

閉塞デバイス市場は製品タイプ別によってどのように区分されていますか?

製品タイプ別に基づいて、閉塞デバイス市場は、塞栓コイル、閉塞プラグ、バルーン閉塞デバイス、ステント、その他のデバイスに分割されています。塞栓コイルは2035年まで40%の市場シェアを維持すると予測されます。これは、2024―のCMS手術量データによると、米国では入院患者の塞栓術が310000件を超え、コイルは治療管理の改善と95%を超える留置成功率の高さから第一選択治療として使用されているためです。FDAの神経血管塞栓デバイスに関するクラスI特別管理ガイダンスは、PMAサプリメントの承認時間を約18%短縮し、プラグやバルーンに比べてコイルの製品開発を迅速化できる規制上のサポートを確立しています。ストライカーは、2024年のフォーム10-Kで神経血管の売上高が23億米ドルと報告されたため、市場リーダーシップを維持しました。また、ボストン・サイエンティフィックは、介入腫瘍学と塞栓術の製造に650百万米ドルを投じており、資本投資としてコイルを選好していることが示されています。 2024年のFDA MAUDEデータによると、コイルは液体塞栓よりもデバイス関連の有害事象が32%少ないことが示されており、再介入費用の低さから医師はコイルを好んでいます。米国国勢調査局の2024年の輸出データによると、インターベンショナルラジオロジー(介入放射線科)輸出の48%以上が塞栓デバイスであり、大規模運用による経済的メリットが実証されています。

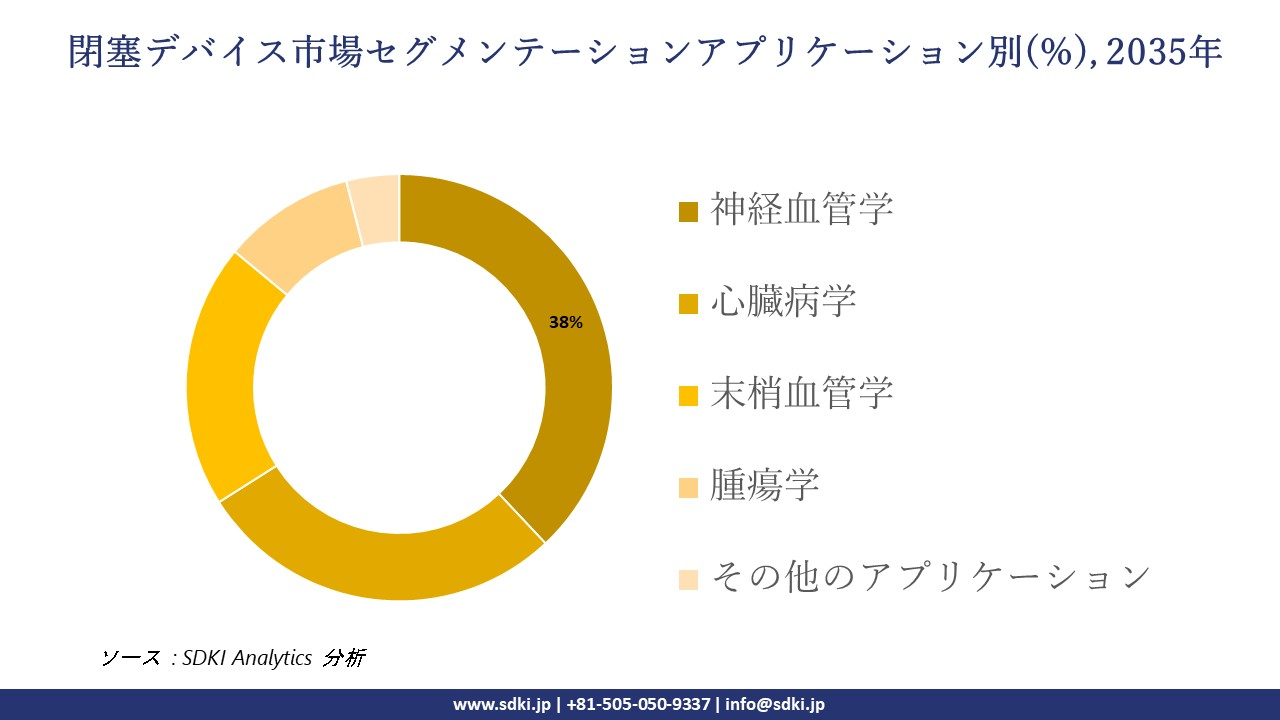

閉塞デバイス市場はアプリケーション別によってどのように区分されていますか?

さらに、閉塞デバイス市場は、アプリケーション別に基づいて、神経血管、心臓病学、末梢血管、腫瘍学、その他のアプリケーションに分割されています。神経血管分野は、CDCの脳卒中監視データによると、米国全土で年間795,000件以上の脳卒中が発生しており、塞栓術の需要が高まっているため、2035年までに38%の市場シェアを獲得する見込みです。虚血性脳卒中治療では、2019年以降、治療薬の使用量が21%増加しており、このため塞栓術の需要が高まっています。FDAの画期的デバイスプログラムは、17の神経血管閉塞システムがこのプログラムを通じて指定を受けたため、標準的な規制ルートと比較して承認時間が30%短縮され、規制の進歩をもたらしています。メドトロニックは神経血管の研究開発に11億米ドルを費やしたと報告し、テルモは2024年度の年次報告書によると神経血管事業で年間14%の成長を記録しており、同社が引き続き主要な事業分野に注力していることがわかるため、企業の流通システムは長期的な財務力を示しています。 2023年のAHRQ病院データによると、神経血管閉塞治療は長期脳卒中治療において患者1人あたり18,000米ドルの費用削減をもたらし、保険適用者による導入の増加につながることが示されています。2024年のOECD医療データによると、日本とドイツでは人口高齢化が進み、神経血管治療の件数が年間3.2%の割合で増加し、世界市場シェアの安定につながることが示されています。

以下は、閉塞デバイス市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

材質別 |

|

|

エンドユーザー別 |

|

|

閉塞タイプ別 |

|

ソース: SDKI Analytics 専門家分析

閉塞デバイス市場傾向分析と将来予測:地域市場見通し概要

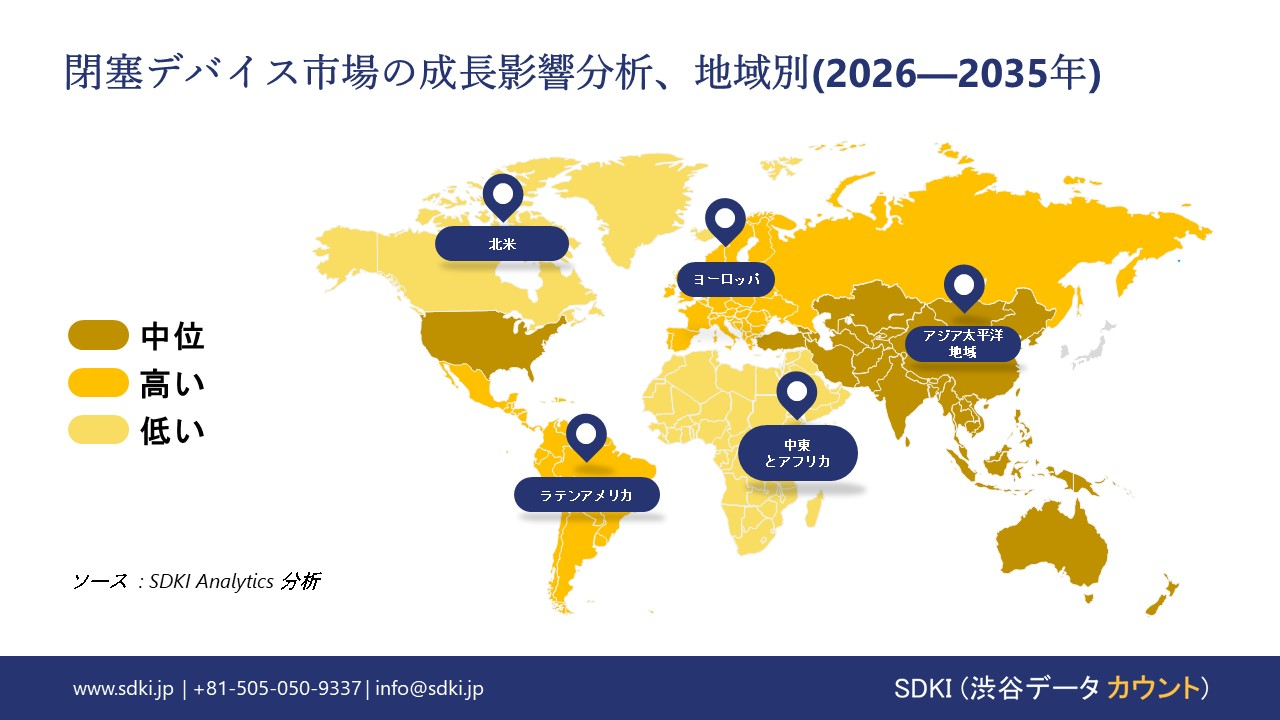

SDKI市場調査アナリストの調査によると、アジア太平洋地域の閉塞デバイス市場は、世界市場で最も高いCAGR(年平均成長率)9.5%で成長すると予測されています。この地域における脳卒中発症率の上昇は、この地域市場の主要な成長要因となっています。

当社の市場調査によると、2023年時点で、アジア太平洋地域では毎年約9.5 ―10.6百万人が脳卒中を発症すると予想されています。この症例数の急増は、神経血管治療に使用される閉塞デバイスへの強い需要を生み出しています。

中国、インド、日本などの国々では、病院が脳卒中ケアユニットを拡充している一方、政府はより迅速な救急対応システムへの投資を増やしています。患者基盤の拡大と低侵襲手術へのアクセス向上により、アジア太平洋地域は高度な閉塞技術の導入において先進的な地域となっています。

SDKI Analyticsの専門家は、本閉塞デバイス市場に関する調査レポートにおいて、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における閉塞デバイス市場の市場パフォーマンスはどうですか?

北米の閉塞デバイス市場は、予測期間を通じて35%以上の圧倒的な市場シェアを維持し、世界市場をリードする地位を維持すると予想されています。市場の成長は、肥満率の増加に支えられています。

米国疾病予防管理センター(CDC)の報告によると、2023年8月時点で米国の成人の約40.3%が肥満であり、これは心血管疾患や脳卒中と強く関連しています。この高い有病率は、動脈閉塞や神経血管合併症の治療を目的とした低侵襲手術で使用される閉塞デバイスの需要を加速させています。

肥満は入院件数の増加と長期的な医療費の増加に貢献しており、北米の医療制度は、増大する心血管リスクの負担を管理するために、高度な閉塞技術への依存度を高めています。

閉塞デバイス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、閉塞デバイスの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

閉塞デバイス市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界的な閉塞デバイス市場の成長に重要な役割を果たしている主な主要企業には、Boston Scientific Corporation、Medtronic Plc、Abbott Laboratories、Cardinal Health、B. Braun Melsungen AG などが含まれています。

閉塞デバイス市場で競合している日本の主要企業はどれですか?

市場見通しによると、日本の閉塞デバイス市場の上位 5 社は、Nipro Corporation、Terumo Corporation、Fuji Systems Corporation、Asahi Intecc、JMS Co., Ltdなどです。

市場調査レポート研究には、世界的な閉塞デバイス市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

- 2025年11月、RegeneronはアイリーアHDアフリベルセプト注射剤8mgのFDA承認を取得し、静脈閉塞症を含む網膜疾患の治療選択肢を拡大しました。この進歩は、インターベンショナル閉塞技術を補完し、患者ケア戦略の幅を広げる標的治療の役割を強化することで、閉塞デバイス市場を支えています。

- 2025年8月、Conformal Medicalは、次世代の左心耳閉塞技術の開発に向けて、シリーズDの32百万米ドルの増資を完了しました。この開発は、脳卒中リスクを低減し、高度な閉塞システムの導入を促進する低侵襲心臓ソリューションのイノベーションを推進することで、閉塞デバイス市場を強化します。

閉塞デバイス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

閉塞デバイスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証