- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ナノエレクトロニクス市場エグゼクティブサマリ

1) ナノエレクトロニクス市場規模

ナノエレクトロニクス市場に関する弊社の調査レポートによると、市場は2026ー2035年の予測期間において年間複利成長率(CAGR)6.5%で成長すると予想されています。2035年には、市場規模は380.5億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は204.5億米ドルでしました。IoT、エッジエレクトロニクス、そして高性能コンピューティングの需要増加は、ナノエレクトロニクス市場のパフォーマンスを世界的に押し上げています。

2) ナノエレクトロニクス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるナノエレクトロニクス市場の傾向には、カーボンナノチューブ、グラフェン/2D材料、ナノワイヤ/ナノロッドなどの分野が含まれます。予測期間中にナノエレクトロニクス市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025‑2035年) |

主要な成長要因 |

|

カーボンナノチューブ/CNT |

アジア太平洋地域 |

16.0% |

超高導電性、フレキシブルエレクトロニクスの需要、軽量複合材料 |

|

グラフェン/2D材料 |

北米 |

15.0% |

高移動度、センサーアプリケーション、IoTデバイスへの統合 |

|

ナノワイヤ/ナノロッド |

ヨーロッパ |

14.5% |

高度な相互接続、小型トランジスタ、オプトエレクトロニクス |

|

ナノセンサー及びアクチュエーター |

アジア太平洋地域 |

16.5% |

パーベイシブIoT、環境センシング、ウェアラブルデバイスの普及 |

|

包装用ナノ複合材料 |

ヨーロッパ |

14.0% |

熱管理、機械的安定性、封止のニーズ |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – ナノエレクトロニクスとは何ですか?

ナノエレクトロニクスは、ナノメートル単位の電子部品に焦点を当てたエレクトロニクス技術の分野です。コンピューティング、通信、センシングにおいて、エネルギー効率の高い性能を実現します。ナノエレクトロニクスでは、カーボンナノチューブやグラフェンなどの材料が用いられ、その電気的特性から小型デバイスの構築に適しています。

一次分類では、カーボンベースナノエレクトロニクス、分子エレクトロニクス、ナノ電気機械システムに分類されます。二次分類では、2D材料ナノエレクトロニクスとナノリボンエレクトロニクスにさらに細分化されます。

4) 日本のナノエレクトロニクス市場規模:

日本のナノエレクトロニクス産業は、材料科学、精密ナノファブリケーション、そして分子エレクトロニクスと従来のCMOSの統合におけるリーダーシップにより、2035年までに年間複利成長率4.0%で成長すると予想されています。

JSTが発表した2024ー2025年度の研究プログラム概要では、ナノスケールデバイスのイノベーションと新素材の研究開発プロジェクトが、デバイス及びセンサー開発における戦略ロードマップの構成要素として具体的に言及されています。

信頼性、原子レベルの均一性、そして熱制御に重点が置かれており、自動車センサー、医療用画像、次世代メモリへの応用が期待されています。学界、政府系研究機関、そしてエレクトロニクスコングロマリット間の緊密な連携により、スピントロニクス材料、ナノワイヤアレイ、そして量子古典ハイブリッド構造の早期検証が可能となっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ナノエレクトロニクス市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

先端半導体製造・パッケージング |

プロセスノードの進歩(例:2nm未満)、歩留まりの最適化 |

小型化の需要、AI/HPC要件、サプライチェーンのレジリエンス政策 |

日本は半導体産業の主権再投資を積極的に進めており、最先端製造のための肥沃な環境を創出しています。公的機関、既存の業界リーダー、そして新規参入企業の間で、技術リーダーシップの奪還を目指す強い協力関係が築かれています。 |

高 |

|

IoT・スマート社会向けナノセンサー |

センサーの感度と選択性、消費電力とエネルギーハーベスティング |

ユビキタスセンシングの需要、高齢化社会のニーズ、スマートシティインフラの開発 |

「Society 5.0」モデルに向けた社会的な推進力は、公共インフラから個人の健康モニタリングまで、生活のあらゆる側面にナノセンサーの統合を推進しています。環境データ収集に対する消費者と産業界の受容度はますます高まっています。 |

中 |

|

量子コンピューティング部品 |

量子ビットのコヒーレンス時間、量子ビット数、接続規模 |

国家戦略投資、量子超越性の競争、製薬及び材料科学の研究開発需要 |

市場は、精力的な学術研究と新興の商業ベンチャーが融合していることが特徴です。長期的な戦略的な賭けの雰囲気が漂い、参加者は目先の大衆市場への応用よりも基礎技術に重点を置いています。 |

中 |

|

次世代ディスプレイ向けナノマテリアル |

Mask |

|||

|

医療機器向けナノ電気機械システム(NEMS) |

||||

|

エネルギーハーベスティング・ストレージ用ナノマテリアル |

||||

|

ニューロモルフィック・コンピューティングチップ |

||||

|

光集積回路(PIC) |

||||

ソース: SDKI Analytics 専門家分析

- 日本のナノエレクトロニクス市場の都道府県別内訳:

以下は、日本におけるナノエレクトロニクス市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主要な成長要因 |

|

東京 |

15.5% |

テクノロジー企業の集積、研究開発クラスター、スタートアップ・エコシステム |

|

大阪 |

15.2% |

強力な製造基盤、エレクトロニクス企業、地域補助金 |

|

神奈川 |

15.3% |

東京クラスターへの近接性、先端材料企業、サプライチェーン拠点 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

ナノエレクトロニクス市場成長要因

弊社のナノエレクトロニクス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力となると予測されています。

-

国家産業政策と直接的なインセンティブによる拡大:

弊社の分析で明らかになった重要な傾向は、政府が半導体及びナノエレクトロニクスの生産能力に対する奨励から直接的な資本配分へと移行していることです。例えば、米国のCHIPS・科学法は、半導体の研究開発、人材育成、製造プログラムに対する約500億米ドルの連邦政府支援を規定しました。さらに、米国OIGのレポートでは、390億米ドルが施設・設備インセンティブに、110億米ドルがその他の活動に充てられており、積極的な助成金交付と監視が強調されています。

EUでは、ヨーロッパチップ法に基づき、世界の半導体生産におけるEUのシェア拡大を目的とした協調的な資金提供とIPF/OEFの枠組みが構築されています(EU委員会)。企業はこれらのプログラムをインテルのForm 10-Kなどの投資計画と明確に結び付けており、CHIPSが同社の資本及びファウンドリ戦略に重大な影響を与えていることを強調しています。また、サムスンは、CHIPSがテキサス州への投資に対してサムスンに最大47億4,500万米ドルの資金を授与したことを確認しています。研究から製造までの期間とツールコストが高いナノエレクトロニクスにおいては、予測可能で大規模な公的インセンティブが国家政策を民間による即時の設備投資コミットメントへと転換し、最先端ナノエレクトロニクスデバイス及びパッケージの商業化リードタイムを短縮します。

-

大規模な設備投資と地域的な生産能力の構築:

弊社の分析によると、資本集約型のウェーハ、テスト、パッケージング能力が構築されたナノエレクトロニクスの規模拡大は、この分野の成長にプラスの影響を与えることが示されています。大手メーカーが国家インセンティブと連動した100億米ドルから1,000億米ドル規模の計画を公表しているため、設備投資は増加する見込みです。例えば、TSMCは米国への投資拡大計画を発表し、複数のファブとパッケージング施設の増設を目指しています。一方、Samsung とIntelは、テキサス州及び複数の米国拠点でCHIPS関連プロジェクトを正式化しました。

さらに、政府の監査/状況文書分析(米国商務省OIG)は、この配分メカニズムを裏付けています。ナノエレクトロニクス分野においては、これらの資本流入により、ナノスケールデバイス(EUV、先進パッケージングスタック)の試作・量産までのリードタイム短縮、現地サプライヤーの需要増加(基板、特殊化学品、装置など)などが期待されます。さらに、この傾向は、研究開発から製品化されたナノ電子モジュールへのスピードアップとリスク低減につながる集中クラスターの形成につながると予測されています。この影響は、市場成長の物理的な基盤となる、先進ノードと高度なパッケージングの世界的な供給が数年にわたって増加することを意味します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ナノエレクトロニクス市場の世界シェア

SDKI Analyticsの専門家によると、以下はナノエレクトロニクス市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

6.5% |

|

2025年の市場価値 |

204.5 億米ドル |

|

2035年の市場価値 |

380.5億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

ナノエレクトロニクス市場セグメンテーション分析

ナノエレクトロニクス市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、エンドユーザー産業別、材質別に分割されています。

製品タイプ別に基づいて、ナノセンサー、ナノメモリデバイス、ナノプロセッサとロジックICS、ナノディスプレイに分割されています。これらの中で、ナノセンサーは市場をリードしており、2035年までに世界市場シェアの35%を占めると予想されています。ナノセンサーは高感度で小型化が可能なため、メーカーは自律システムへの統合を容易に行うことができます。ラボオンチップは、医療業界やその他の産業用途において、ナノチップによって実現される最もスマートな機能です。これにより、産業環境における予知保全を可能にするリアルタイムモニタリングが可能になります。医療診断の進歩、ポイントオブケア(POC)への高い需要、そして常時モニタリングは、ナノバイオセンサーへの大きな需要を生み出しています。

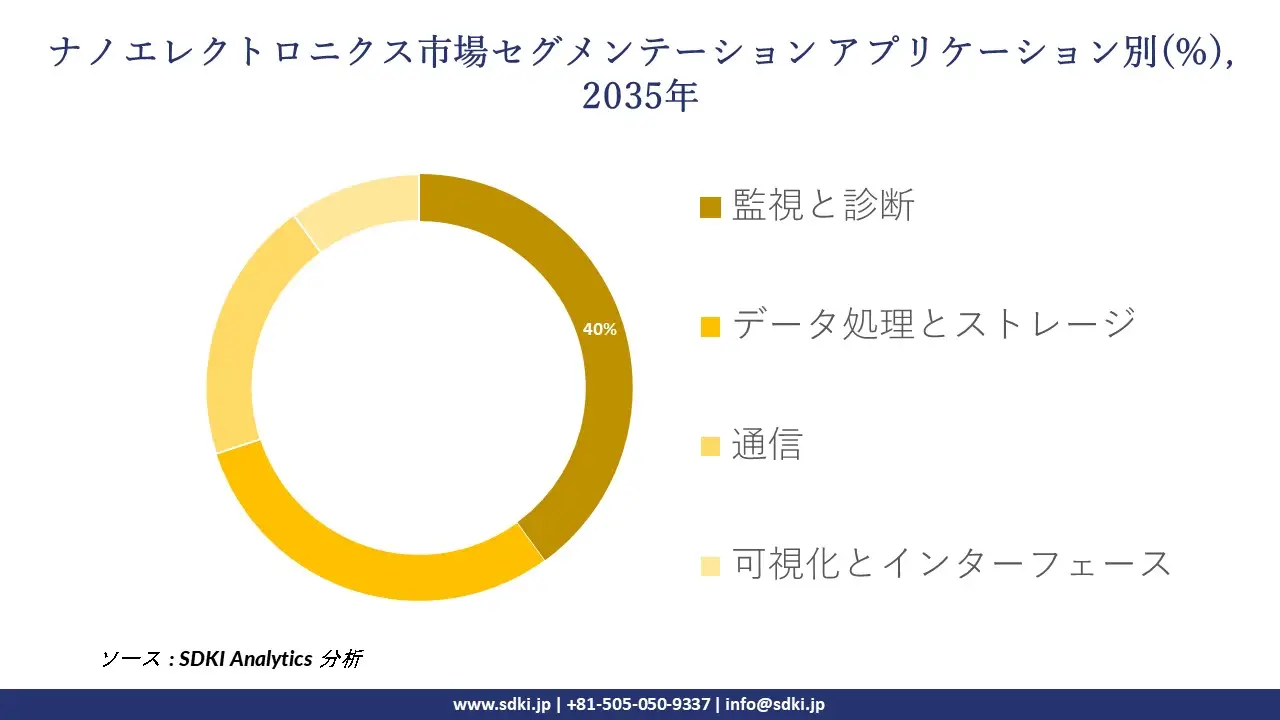

アプリケーション別に基づいて、監視と診断、データ処理とストレージ、通信、可視化とインターフェースに分割されています。監視と診断は、予測期間中に世界市場シェアの40%を占めると予想されています。高齢化の進展、規制強化、そして産業界における予防保守の需要増加により、モニタリングと診断用ナノエレクトロニクスの需要が拡大しています。世界的な高齢化人口の増加は、効果的な医療支援のための効率的な診断ツールへの需要を高めています。ナノエレクトロニクスを用いることで、ヘルスケアサービスにおいて常時モニタリングとより正確な診断が可能になります。さらに、環境・安全規制の強化により、水質、構造安全性など、世界的にモニタリングが義務付けられており、ナノエレクトロニクスの需要が高まっています。

以下は、ナノエレクトロニクス市場に関連するセグメントの一覧です。:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

|

材質別 |

|

ソース: SDKI Analytics 専門家分析

世界のナノエレクトロニクス市場の調査対象地域:

SDKI Analyticsの専門家は、ナノエレクトロニクス市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ナノエレクトロニクス市場の制約要因

ナノエレクトロニクス市場における世界的なシェア拡大を阻害する大きな要因の一つは、規制基準の断片化です。ナノマテリアルの安全性、性能指標、命名法に関するガイドラインの標準化が欠如しているため、異なる試験プロトコルや承認プロセスを採用する必要があり、新規参入者にとってコストの増大とコンプライアンスの複雑化を招いています。さらに、長年の専門知識を有する既存企業が市場を支配していることも、信頼性に欠ける新規参入企業にとってさらなる障壁となっています。

ナノエレクトロニクス市場 歴史的調査、将来の機会、成長傾向分析

-

ナノエレクトロニクス メーカーの収益機会

世界中のナノエレクトロニクスメーカーに関連する収益機会のいくつかは以下のとおりです:

|

機会領域 |

対象地域 |

成長の原動力 |

|

ナノセンサー及びIoTデバイスモジュール |

アジア太平洋地域 |

アジア太平洋市場におけるIoTインフラとスマートシステムの急速な拡大 |

|

フレキシブル/ウェアラブルナノエレクトロニクス |

北米 |

超薄型で曲げられる電子機器と健康ウェアラブル機器に対する消費者の需要 |

|

グラフェン/2D材料の統合 |

ヨーロッパ |

強力な材料研究開発エコシステムと先端材料に対する規制の推進 |

|

高度な相互接続/ナノ配線ソリューション |

Mask |

|

|

ヘルスケア及びバイオ統合のためのナノエレクトロニクス |

||

|

自動車及びモビリティにおけるナノエレクトロニクス |

||

|

パッケージング/システムレベル統合(異種統合) |

||

|

低コストの成熟ノードナノエレクトロニクス(IoT/センサーノード) |

||

ソース: SDKI Analytics 専門家分析

-

ナノエレクトロニクス の世界的なシェア拡大に向けた実現可能性モデル

弊社のアナリストは、ナノエレクトロニクス市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

共同研究開発パートナーシップ/コンソーシアム |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

高 |

強力な共同研究クラスター、共同出資機関、既存の先端材料産業が存在するため、ヨーロッパで事業を展開可能 |

|

ファブ/パイロットラインのライセンス供与と移管 |

北米 |

成熟 |

プライベート |

先進国 |

高 |

強力な半導体製造基盤と既存のインフラを活用し、ライセンス供与されたナノエレクトロニクス技術を現地で導入 |

|

既存ファブにおける現地組立+付加価値提供 |

アジア太平洋地域 |

新興から成熟へ |

ハイブリッド |

新興国/先進国 |

中 |

アジア太平洋地域の多くの地域では、既に半導体製造能力と組立能力が確立されており、ナノコンポーネントを段階的に追加することは構造的に実現可能であります |

|

計測機器/試験サービス外部委託モデル |

Mask |

|||||

|

技術ライセンス/IPロイヤルティモデル |

||||||

|

部品サプライチェーン統合(ティア2/3)モデル |

||||||

|

民生用電子機器OEM統合モデル |

||||||

|

公共セグメント/インフラ導入モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

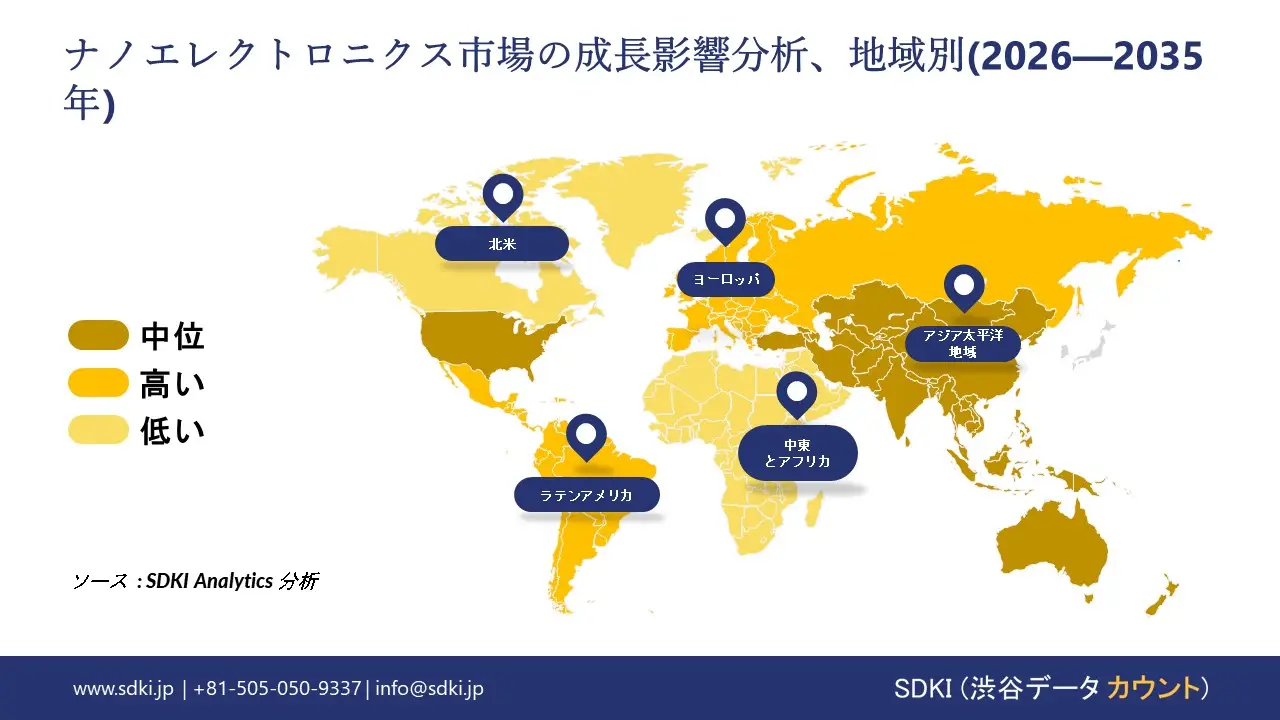

➤北米のナノエレクトロニクス市場規模:

北米のナノエレクトロニクス市場は、2035年までに年間複利成長率(CAGR)11.2%で成長すると予測されています。リーダーシップは、基礎研究、量子情報科学への政府投資、そして大学、国立研究所、産業界間の商業化関係を通じて成長を促進します。

米国国家ナノテクノロジー・イニシアチブ(NNI)の2025年度予算補正では、ナノスケールデバイスの研究開発資金が高水準に維持されており、NNIがAI、マイクロエレクトロニクス、量子情報などを支える基礎的なナノスケール科学とデバイス技術移転に資金を提供していることを示しています。

防衛、航空宇宙、高性能コンピューティングのニーズは、カーボンナノチューブトランジスタ、トンネルFET、単電子デバイスといったCMOSを超えるアーキテクチャの需要と一致しています。安全なサプライチェーン、重要なナノエレクトロニクスの現地製造、知的財産の保護に重点を置くことで、エコシステムへの支出が維持され、パイロット製造が急増しています。

- 北米のナノエレクトロニクス市場の強度分析:

北米のナノエレクトロニクス市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い |

中程度 |

|

研究開発リーダーシップと基礎研究 |

リード |

高 |

|

商業化とスケールアップ |

強い |

中程度 |

|

政府資金と戦略的重点 |

Mask |

|

|

主要アプリケーションへの重点 |

||

|

半導体ファブの統合 |

||

|

民間投資とベンチャーキャピタル |

||

|

人材プールと人材流出の傾向 |

||

|

競争の激しさ |

||

|

市場の成熟度 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのナノエレクトロニクス市場規模:

ヨーロッパのナノエレクトロニクス市場は、2035年までに年間複利成長率(CAGR)10.1%で成長すると予想されています。グラフェン・フラッグシップ・プログラム、共同研究開発プロジェクト、そしてフレキシブル・エレクトロニクス、バイオセンサー、エネルギーハーベスティング分野における産業パイロットが、市場拡大を牽引しています。

ヨーロッパ委員会のグラフェン・フラッグシップは、最初の10年間(2013ー2023年)に、EUからの400百万ユーロの資金の一部を、2D/ナノ材料をデバイス・デモンストレーターへと転換し、共通のクリーンルーム及びアクセス・インフラの構築に充てました。

持続可能な未来、生体適合性材料、循環型デザインへの重点は、ウェアラブル・ヘルス・モニター、インプラント型診断装置、そして周囲の世界を検知するセンサーの開発に影響を与えています。EU内のナノエレクトロニクスに関する資金インフラ、クリーンルームへのアクセス、そして国境を越えたコンソーシアムは、早期段階におけるトランスレーショナル・リサーチと商業化を強化します。

- ヨーロッパのナノエレクトロニクス市場の強度分析:

ヨーロッパのナノエレクトロニクス市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

高 |

中―高 |

|

研究開発リーダーシップと基礎研究 |

高 |

非常に高 |

高 |

|

商業化とスケールアップ |

中 |

高 |

中 |

|

政府資金と戦略的重点 |

Mask |

||

|

主要アプリケーションへの重点 |

|||

|

半導体ファブの統合 |

|||

|

民間投資とベンチャーキャピタル |

|||

|

人材プールと人材流出の傾向 |

|||

|

競争の激しさ |

|||

|

市場の成熟度 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のナノエレクトロニクス市場規模:

アジア太平洋地域は、2035年までにナノエレクトロニクス市場において42%のシェアを獲得し、最大の市場になると予測されています。この市場拡大は、先進的な半導体製造、量子デバイス、カーボンナノチューブ、2D材料への重点的な開発、そして3nm以下のロジックと新しいメモリアーキテクチャ開発の積極的な商業化によって牽引されています。

中国の研究開発費総額は、2023年と比較して2024年には8%増加し、3.6兆元に達しました。このうち基礎研究は約6.91%を占めており、政府は半導体や先端材料といった新興産業と未来産業の急増を報告しています。材料・機器サプライヤーとファブレス設計業者を通じたエコシステムの効率的な統合により、研究室から量産への移行が促進されています。スピントロニクス、ニューロモルフィックコンピューティング、ナノスケールセンサーの継続的な研究は、中国、韓国、台湾、日本のAIアクセラレータ、バイオメディカル機器、超低消費電力IoTエンドポイントなど、さまざまなアプリケーションに活用できます。

- アジア太平洋地域のナノエレクトロニクス市場の強度分析:

アジア太平洋地域のナノエレクトロニクス市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中ー高 |

高 |

低―中 |

非常に高い |

高 |

|

研究開発リーダーシップと基礎研究 |

高 |

高 |

低 |

高い |

中 |

|

商業化とスケールアップ |

高 |

非常に高 |

低 |

高い |

低 |

|

政府資金と戦略的重点 |

Mask |

||||

|

主要アプリケーションへの重点 |

|||||

|

半導体ファブの統合 |

|||||

|

民間投資とベンチャーキャピタル |

|||||

|

人材プールと人材流出の傾向 |

|||||

|

競争の激しさ |

|||||

|

市場の成熟度 |

|||||

ソース: SDKI Analytics 専門家分析

ナノエレクトロニクス業界概要と競争ランドスケープ

ナノエレクトロニクス市場のメーカーシェアを独占する世界トップ10社は:

|

会社名 |

本社所在地 |

ナノエレクトロニクス関連 |

|

Applied Materials, Inc. |

米国 |

半導体製造装置及びナノファブリケーションシステム |

|

ASML Holding NV |

オランダ |

ナノスケールチップ製造用極端紫外線(EUV)リソグラフィーシステム |

|

Lam Research Corporation |

米国 |

ナノエレクトロニクス用ウェーハ製造装置及びエッチングシステム |

|

Thermo Fisher Scientific |

Mask |

|

|

Bruker Corporation |

||

|

Samsung Electronics |

||

|

TSMC (Taiwan Semiconductor Manufacturing Company) |

||

|

GlobalFoundries |

||

|

STMicroelectronics |

||

|

Intel Corporation |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

ナノエレクトロニクスの世界及び日本の消費者上位10社は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Taiwan Semiconductor Manufacturing Company (TSMC) |

|

||

| Sony Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のナノエレクトロニクス市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

ナノエレクトロニクス関連 |

|

Tokyo Electron Limited (TEL) |

日本発祥 |

半導体製造装置及びナノファブリケーションシステム |

|

SCREEN Holdings Co., Ltd. |

日本発祥 |

半導体製造装置及び洗浄プロセス |

|

DISCO Corporation |

日本発祥 |

半導体及びナノ材料用精密処理装置 |

|

JEOL Ltd. |

Mask |

|

|

Hitachi High-Tech Corporation |

||

|

Fujitsu Limited |

||

|

Sony Semiconductor Solutions Corporation |

||

|

Rohm Semiconductor |

||

|

Murata Manufacturing |

||

|

Denso Corporation |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

ナノエレクトロニクス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ナノエレクトロニクス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ナノエレクトロニクス市場最近の開発

世界及び日本におけるナノエレクトロニクス市場に関連する最近の商業的導入及び技術の進歩には、以下のものがあります。

|

月と年 |

関係企業・機関 |

ナノエレクトロニクス市場への接続 |

|---|---|---|

|

2024年2月 |

Ministry of Electronics and Information Technology (Government of India) と IIT Guwahati |

IITグワハティに、ヘルスケアASICにおけるスマートウェアラブル先進ナノセンシング技術に関する卓越センター(SWASTHA)とISO 5及び6クリーンルーム施設が開設されました。これにより、先進的なデバイス製造、研究開発の促進、ヘルスケア及びエネルギー分野におけるイノベーションの支援が可能になり、ナノエレクトロニクス市場が強化されます。 |

|

2024年1月 |

Carbon Fly Inc. |

Carbon Flyはnano tech 2024において、超高品質カーボンナノチューブ(CNT)の大規模生産を展示し、樹脂、ゴム、導電性材料への応用に焦点を当てました。これは、次世代電子デバイスの導電性、効率性、拡張性を向上させるCNTベース材料の進歩を促し、ナノエレクトロニクス市場を支えます。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証