- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

マイクロプロセッサ市場エグゼクティブサマリ

1)マイクロプロセッサ市場規模

マイクロプロセッサ市場に関する当社の調査レポートによると、市場は予測期間2025ー2035年において年平均成長率(CAGR)7.2%で成長すると予測されています。2035年には、市場規模は2,354億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は1,085億米ドルでしました。5G高度化と6G開発によるユビキタス接続の必須化、そして自動車産業の「車輪の上のコンピュータ」への変革は、マイクロプロセッサ市場の需要増加につながる成長要因と考えられています。

2)マイクロプロセッサ市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるマイクロプロセッサ市場の傾向には、モバイルコンピューティングプロセッサ、車載MPU/MCU、サーバーとデータセンターCPUなどが含まれます。予測期間中にマイクロプロセッサ市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

CAGR(2025ー2035年) |

主要な成長要因 |

|

モバイルコンピューティングプロセッサ(SoC) |

6.8% |

5Gデバイスの普及、デバイス内AI機能への需要、プレミアムスマートフォンとタブレットのリフレッシュサイクル。 |

|

車載用MPU/MCU |

12.5% |

電気自動車(EV)への移行、自動運転(ADAS L3+)の進歩、車載インフォテインメントの複雑化。 |

|

サーバーとデータセンターCPU |

8.5% |

ハイパースケールクラウドの拡張、AIトレーニングと推論ワークロード、大規模データセンターにおけるエネルギー効率の高いコンピューティングの必要性。 |

|

産業用IoTマイクロコントローラ |

9.2% |

インダストリー4.0の導入、予知保全システム、サプライチェーンのレジリエンスと運用効率のための自動化。 |

|

組み込みAIとエッジプロセッサ |

14.1% |

クラウドからエッジへのコンピューティングの分散化、スマートシティインフラ、セキュリティと小売アプリケーション向けのリアルタイム分析。 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – マイクロプロセッサとは何ですか?

マイクロプロセッサは、デジタルコンピュータやその他のデジタルシステムの中央処理装置として機能する単一のシリコンチップです。コンピュータシステムの「頭脳」であり、ソフトウェアからの命令を受け取り、算術演算や論理演算を実行し、ハードウェアと入出力を制御します。マイクロプロセッサは、1つの金属酸化膜半導体集積回路チップ上に構築されています。

さらに、メモリコンポーネントに格納されたバイナリデータやコードを処理するデジタル回路でもあります。現在のマイクロプロセッサは、複数の実行ユニットを備え、キャッシュメモリの階層構造を持ち、命令の並列実行を可能にする複雑なマイクロアーキテクチャを採用しています。マイクロプロセッサは、アプリケーションドメイン、命令セットアーキテクチャ、コア数、その他の要因によってさらに分類されます。

4)日本のマイクロプロセッサ市場規模:

日本のマイクロプロセッサ市場は着実な成長が見込まれ、2035年までに年平均成長率(CAGR)7.9%に達すると予測されています。日本のGDPは、車載エレクトロニクス、ロボット工学、民生用エレクトロニクスの分野で堅調な伸びを示しています。

さらに、成長の原動力となる要素もこの成長軌道を支えています。「デジタル ガーデンシティ ネーション構想」や経済産業省による財政支援といった財政政策支援は、国内チップ生産の自給率向上と、ラピダス社の2nm製造工場への資金提供を含む次世代サプライチェーンの確保に重点を置いています。日本では、特にSociety 5.0体制の下、専用マイクロプロセッサの需要が高まっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、マイクロプロセッサ市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場インサイト |

競争の激しさ |

|

AIとエッジコンピューティング向けプロセッサ |

大手OEMの製品ロードマップにおける設計受注、ワット当たり性能の優位性 |

IoTデバイスの普及、デバイス内AIデータプライバシーの要求、政府の「Society 5.0」イニシアチブ |

日本のメーカーは、厳格なローカルデータガバナンス基準に準拠し、レイテンシの削減とデータセキュリティの強化のため、エッジにおけるAI機能の活用を優先しています;産業用と民生用アプリケーションにおいて、信頼性と精度に対する強い文化的志向が見られます。 |

高 |

|

車載用半導体(E/Eアーキテクチャ) |

車載グレードの信頼性認証(AEC-Q100)、レベル3+自動運転システムへの採用 |

電気自動車(EV)への移行、自動運転技術の進歩、車載インフォテインメントの需要 |

市場を牽引しているのは、日本の強力な自動車OEMとサプライヤーエコシステムであり、集中型車載コンピューター向けの次世代システムオンチップ(SoC)ソリューションを求めています;規制環境は、自動運転車のテストと展開をますます支援するようになっています。 |

高 |

|

研究向け高性能コンピューティング(HPC) |

エクサスケールコンピューティングの契約獲得、国立研究機関(例:理化学研究所)との提携 |

量子コンピューティングとバイオシミュレーションへの国家投資、気候科学と材料科学研究の需要 |

日本の学術機関と政府系研究機関は世界をリードしており、超高性能でエネルギー効率の高いプロセッサーに対する専門的な需要を生み出しています;市場のダイナミクスは、長い開発サイクルと、独自の最先端アーキテクチャへの重点的な取り組みによって特徴付けられます。 |

中 |

|

データセンター向けカスタムシリコン(ASIC) |

Mask

|

|||

|

次世代コンシューマーエレクトロニクス向けSoC |

||||

|

RISC-Vアーキテクチャ開発とIPライセンス |

||||

|

ロボティクスとメカトロニクス向け専用プロセッサ |

||||

|

社会インフラ向け高効率プロセッサ |

||||

ソース: SDKI Analytics 専門家分析

- 日本のマイクロプロセッサ市場の都道府県別内訳:

以下は、日本におけるマイクロプロセッサ市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

8.5% |

国によるデジタル化推進、企業本社や研究開発拠点の集積、データセンターやフィンテック系スタートアップ企業の高密度立地 |

|

大阪 |

7.8% |

電子機器製造と商社にとって強固な基盤があり、スマート物流や倉庫自動化、バイオメディカル機器のイノベーションに注力 |

|

神奈川 |

8.9% |

主要な半導体と自動車研究開発施設(横浜など)の存在、産業サプライチェーンの主要拠点、先進的な都市開発プロジェクト |

|

愛知 |

9.5% |

Mask |

|

福岡 |

8.2% |

ソース: SDKI Analytics 専門家分析

マイクロプロセッサ市場成長要因

当社のマイクロプロセッサ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- デジタルインフラとエレクトロニクスの拡大:データセンター、5Gネットワーク、クラウドコンピューティングプラットフォーム、IoTエコシステムといったデジタルインフラの世界的な発展は、マイクロプロセッサの根本的な成長原動力となっています。マイクロプロセッサは、データ処理、仮想化、AI/ML、ネットワークとストレージタスクの管理といった重要な機能を実行する上で重要な役割を果たしており、デジタルインフラにおける需要が高まっています。

国連貿易開発会議(UNTAD)の報告書によると、開発途上国は過去5年間で約370億米ドルを投資しており、技術導入とデジタル運用プロセスの合理化への投資率向上を目指しています。開発途上国における市場規模を考慮すると、マイクロプロセッサの使用は今後数年間で顕著になり、世界市場の拡大を示すものとなるでします。

- 人工知能(AI)ワークロードの急増:マイクロプロセッサはAIにとって不可欠な要素であり、医療、自動車、金融、製造業など、様々な業界におけるAIの拡大により、世界市場における半導体需要が高まっています。

国連貿易開発会議(UNTDC)の報告書によると、世界のAI市場は今後10年間で25倍に成長し、現在の1,890億米ドルから約4.8兆米ドルに達すると予測されています。AIの急速な成長はマイクロプロセッサ市場に直接影響を与え、世界的な需要を生み出すでしょう。

マイクロプロセッサは並列処理と高スループットを実現するように設計されており、アジア、ヨーロッパ、アメリカなどの市場で需要が高まり、AIインフラの発展を支えています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - マイクロプロセッサ市場の世界シェア

SDKI Analyticsの専門家によると、マイクロプロセッサ市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

7.2% |

|

2024年の市場価値 |

1,085億米ドル |

|

2035年の市場価値 |

2,354億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

マイクロプロセッサ市場のセグメンテーション分析

マイクロプロセッサ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、アーキテクチャ別、ビット処理別にセグメント化しました。

アプリケーション別に基づいて、市場はデータセンターとサーバー、モバイルと組み込み、デスクトップパソコン、自動車に分割されています。これらの中で、データセンターとサーバーは市場を支配しており、2035年までに40%の市場シェアを占めると予測されています。データセンター用マイクロプロセッサの高性能と信頼性は、クラウドコンピューティング環境への適応を可能にしています。24時間365日稼働が可能なことから、データセンターとサーバーの市場導入率は、デジタル経済、AIトレーニングなど、多くの業務を効率的に実行するために拡大しています。大容量のRAMと、プロセッサやその他の接続アクセラレータとデータを繋ぐ高速インターコネクトが利用可能であることから、マルチソケット構成と数十個のCPUコアへのアクセスが確保され、スケーラビリティが向上し、エンドユーザーの競争優位性が確保されます。クラウドコンピューティング、AI、機械学習の普及率は、グローバル市場における関連サブセグメントの成長を加速させています。

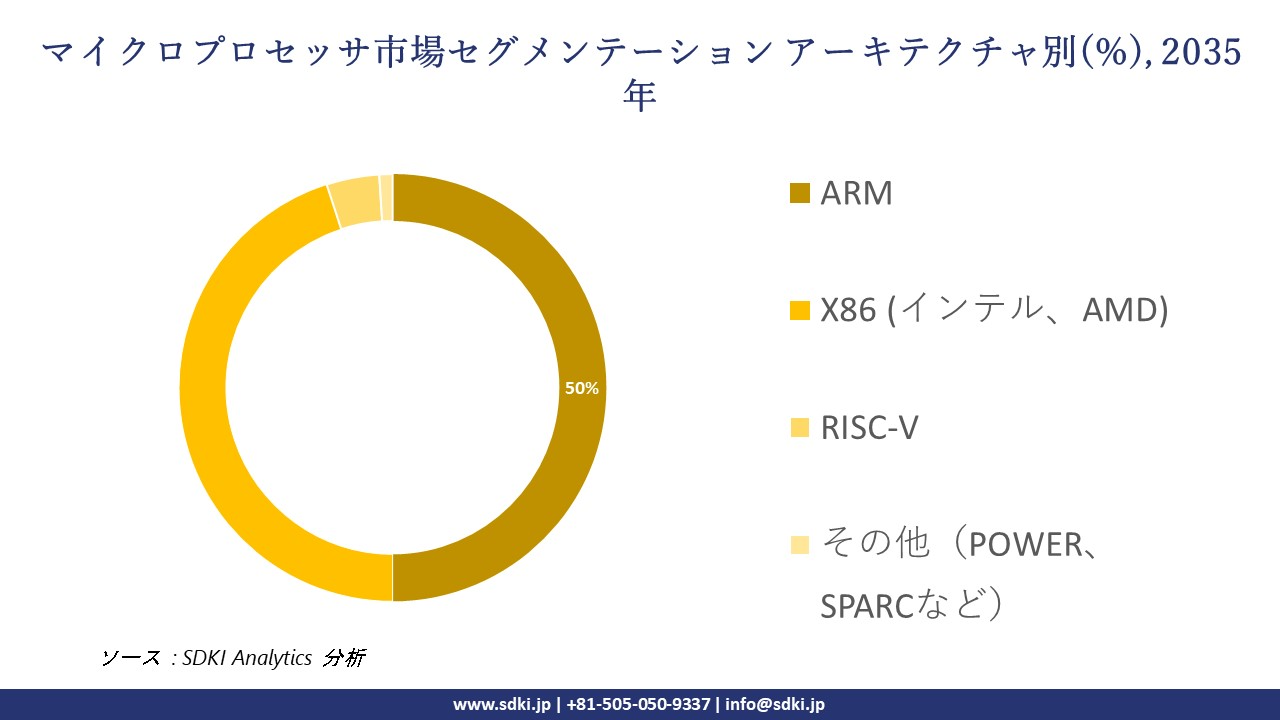

アーキテクチャ別に基づいて、ARM、X86 (インテル、AMD)、RISC-V、その他(POWER、SPARCなど)に分割されています。ARMサブセグメントは拡大し、2035年までに世界市場シェアの50%を獲得すると予測されています。電力効率の高い設計は、このサブセグメントの成長を加速させる主な要因です。コアの動作能力は1ワットあたりの消費電力で10%向上し、プロセス熱制約のあるデバイスを実現します。アーキテクチャ設計のライセンス供与は、特定用途向けチップ内で高度なカスタマイズと革新性を維持する他社に提供されています。ARMの異種設計により、高性能を実現するLITTLEまたは同一構成をサポートできます。例えば、AppleがMac製品ラインをX86 (インテル、AMD)からARMに移行したことは、プレミアムコンピューティング市場における優れたパフォーマンスと高い採用率を示しました。以下はマイクロプロセッサ市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

アプリケーション |

|

|

アーキテクチャ |

|

|

ビット処理 |

|

ソース: SDKI Analytics 専門家分析

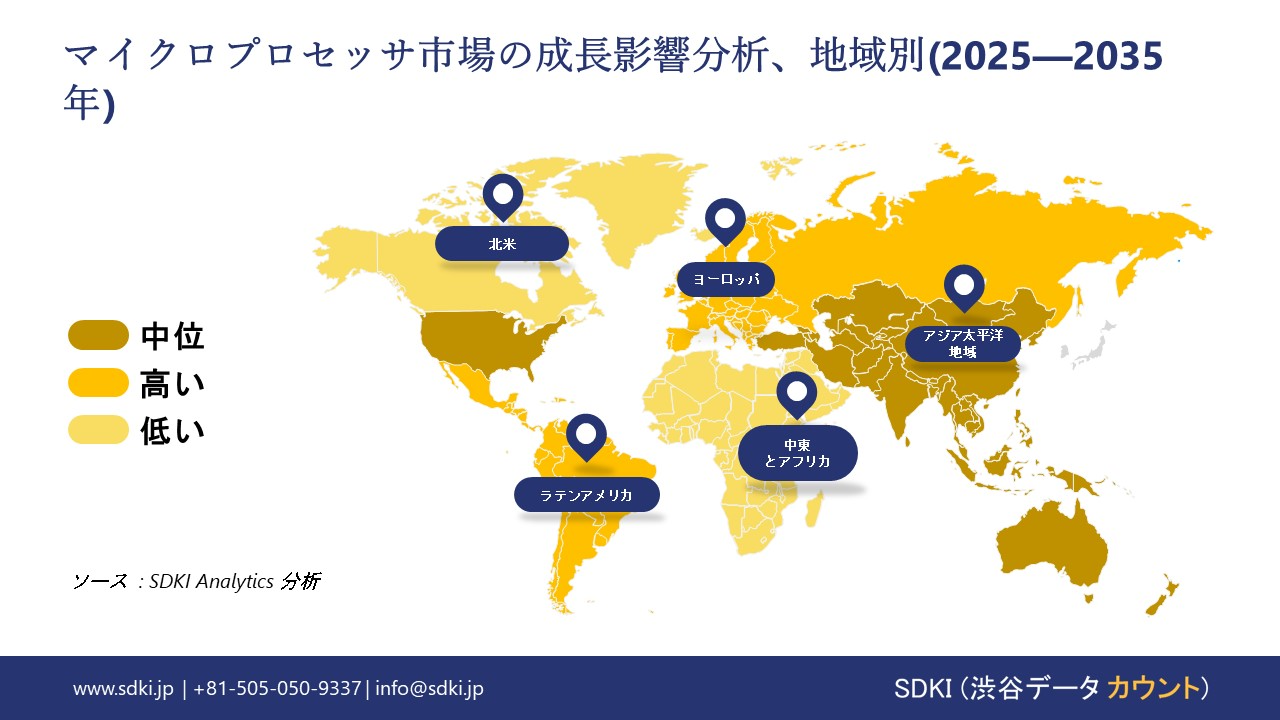

世界のマイクロプロセッサ市場で調査された地域:

SDKI Analyticsの専門家は、マイクロプロセッサ市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

マイクロプロセッサ市場の制約要因

マイクロプロセッサの市場シェアを世界的に制約する主要な要因の一つは、輸出管理です。当社の調査レポートによると、輸出管理は、世界市場におけるマイクロプロセッサ市場の自由な成長を阻害する主要な要因の一つです。輸出許可取得の複雑な手続きや、政府による輸出許可の遅延または拒否は、メーカーが世界市場にアクセスするための取引プロセスを遅らせます。規則や関税率の突然の変更は、商品の市場価格の変動につながる大きな障壁です。例えば、日本の経済産業省は、外国為替及び外国貿易法に基づき、23種類のマイクロプロセッサ機器に許可の必要性を導入しました。これにより、友好的な貿易関係にある43か国間での取引手続きが制限されました。これは、外国メーカーが日本市場に容易に参入するための障壁となっています。

マイクロプロセッサ市場 歴史的調査、将来の機会、成長傾向分析

-

マイクロプロセッサメーカーの収益機会

世界中のマイクロプロセッサメーカーに関連する収益機会のいくつかは次のとおりです:

|

機会領域 |

対象地域 |

成長の原動力 |

|

AI対応エッジコンピューティングプロセッサ |

北米 |

大手クラウドサービスプロバイダーとテクノロジー企業の存在により、ネットワークエッジにおける低遅延かつデータ主権型AI処理の需要が高まり、集中型クラウドインフラへの依存度が低下しています。 |

|

高性能コンピューティング(HPC)とデータセンターCPU |

アジア太平洋地域 |

企業と政府サービスの急速なデジタル化、ハイパースケールデータセンターの拡張、そして膨大な計算能力を必要とする主権型AI機能への国家投資。 |

|

電気自動車と自動運転車向け車載用シリコン |

ヨーロッパ |

電気自動車や先進運転支援システムへの移行を義務付ける厳格な地域規制により、車両制御、センサーフュージョン、コネクティビティのための高度なシステムオンチップ(SoC)の需要が高まっています。 |

|

IoTと産業オートメーション向けプロセッサ |

Mask |

|

|

5Gインフラストラクチャとデバイス向けプロセッサ |

||

|

カスタムシリコンとASIC設計サービス |

||

|

コンシューマーエレクトロニクス向け高効率プロセッサ |

||

|

低予算とエントリーレベルのコンピューティング向けプロセッサ |

||

ソース: SDKI Analytics 専門家分析

-

世界におけるマイクロプロセッサシェア拡大の実現可能性モデル

当社のアナリストは、マイクロプロセッサ市場の世界シェアを分析するために、世界中の業界の専門家によって信頼され、適用されている有望な実現可能性モデルのいくつかを提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

直接販売とパートナーシップ(B2B) |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

この市場は、クラウドサービスプロバイダーやOEMなど、直接的な技術支援とカスタムソリューションを求める、洗練された大規模B2Bバイヤーを特徴としています。 |

|

合弁事業と技術移転 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

多様な規制環境に対応し、現地の製造専門知識を活用するには、既存の地域パートナーとの緊密な連携が不可欠です。 |

|

販売代理店主導の市場浸透 |

ラテンアメリカ |

新興市場 |

ハイブリッド |

新興国 |

中 |

小売とOEM市場が細分化されているため、市場へのアクセスと規模の拡大には、強固な現地販売代理店ネットワークが不可欠です。 |

|

付加価値再販業者(VAR)エコシステム |

Mask | |||||

|

政府と公共部門の入札重視 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のマイクロプロセッサ市場規模:

当社の調査レポートによると、北米のマイクロプロセッサ市場は、予測期間中に24.2%という第2位のシェアを獲得する見込みです。この市場の成長は、家電業界における革新と進歩によって推進されています。多くのAI統合タスクにおいて、特化型でAI対応のマイクロプロセッサの需要があり、機械学習機能を備えたマイクロプロセッサの需要が高まっています。マイクロプロセッサとチップは、この地域の国家安全保障と経済にとって不可欠な要素であるため、米国では、2022年のチップと科学法などの政府の取り組みによって市場の成長と発展が促進され、半導体産業の成長を刺激し強化しています。さらに、研究開発とインフラへの大規模な投資も市場の成長をさらに促進しています。

- 北米のマイクロプロセッサ市場の市場強度分析:

北米のマイクロプロセッサ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

強力な |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのマイクロプロセッサ市場規模:

ヨーロッパのマイクロプロセッサ市場は、予測期間中に堅調な成長を示すことが見込まれています。この成長は、この地域における技術とインフラの発展によって牽引されています。機械学習、自動化、データ分析の進歩がこの成長を後押ししています。ドイツのインダストリー4.0は、生産プロセスへのITの組み込みを促進し、大きな技術進歩と近代化をもたらしました。一方、フランスでは、ヨーロッパの半導体産業を向上させ、世界的リーダーとしての地位を確立することを目指したElectronique 2030やFrance 2030といった政府の取り組みにより、市場が急速に成長する見込みです。

- ヨーロッパのマイクロプロセッサ市場の市場強度分析:

ヨーロッパのマイクロプロセッサ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強力(ニッチ市場でのリーダーシップ) |

好調(幅広い需要) |

強力(戦略的自立性) |

|

半導体に対する政府の優遇措置 |

中程度(10億ポンド戦略) |

高水準(連邦政府/州政府による大規模な支援) |

高(政府による多額の補助金) |

|

製造能力 |

限定的(成熟ノード) |

先進的(最先端ロジック&パワー) |

中程度(FD-SOI、電力、MEMS) |

|

設計とIP能力 |

強力(Arm、AIコア) |

好調(車載IP、インフィニオン) |

強力(ST、SoC設計) |

|

パッケージングとテストインフラ |

Mask | ||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーとサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のマイクロプロセッサ市場規模:

アジア太平洋地域のマイクロプロセッサ市場は、予測期間中に47.5%という最大の収益シェアを確保する見込みです。この成長は、同地域における半導体産業の拡大を促進するための政府の取り組みと政策によって支えられています。研究開発と業界全体の発展のために、補助金、インセンティブ、税制優遇措置などが提供されており、中国における市場成長は、主にAI、IoT、機械学習といった特殊なマイクロプロセッサを必要とする分野によって牽引されています。さらに、日本市場は、民生用電子機器の需要と、国営半導体ベンチャー企業であるラピダスによる半導体への多額の投資、そして大手半導体メーカーの生産工場誘致によって、成長が見込まれています。

- アジア太平洋地域のマイクロプロセッサ市場の市場強度分析:

アジア太平洋地域のマイクロプロセッサ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

中 |

高 |

高 |

高 |

低 |

|

テクノロジーノードリーダーシップ |

7nm以上(5nm未満を追求) |

サブ5nm(世界トップ) |

成熟 |

7nm未満(制限あり)/成熟 |

成熟 |

|

輸出量 |

高 |

高 |

高 |

高 |

低 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

マイクロプロセッサ業界概要と競争ランドスケープ

マイクロプロセッサ市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

マイクロプロセッサとの関係 |

|

Intel Corporation |

米国 |

大手マイクロプロセッサ設計と製造会社 |

|

AMD (Advanced Micro Devices) |

米国 |

マイクロプロセッサとGPUの設計と製造 |

|

ARM Holdings |

イギリス |

マイクロプロセッサ向けIPコア設計 |

|

Infineon Technologies |

Mask |

|

|

STMicroelectronics |

||

|

NXP Semiconductors |

||

|

Microchip Technology |

||

|

Qualcomm Incorporated |

||

|

Broadcom Inc. |

||

|

Renesas Electronics |

||

-

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本のマイクロプロセッサ市場のメーカーシェアを独占するトップ10社は次の通りです:

|

会社名 |

マイクロプロセッサとの関係 |

|

Renesas Electronics |

マイクロコントローラ、マイクロプロセッサ |

|

Toshiba Corporation |

マイクロプロセッサと組み込みシステム |

|

Sony Semiconductor |

マイクロプロセッサとSoCの設計 |

|

Fujitsu Limited |

Mask |

|

NEC Corporation |

|

|

Sharp Corporation |

|

|

Rohm Semiconductor |

|

|

Hitachi, Ltd. |

|

|

Mitsubishi Electric |

|

|

Alps Alpine Co., Ltd |

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

マイクロプロセッサ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます マイクロプロセッサ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

マイクロプロセッサ市場最近の開発

マイクロプロセッサ市場 – 最近の開発

世界と日本におけるマイクロプロセッサ市場に関連する最近の商業的発売と技術の進歩のいくつかは次のとおりです:

|

発売日 |

会社名 |

商用リリースの詳細 |

|

2023年12月 |

Intel Corporation |

Intel Core Ultra Processors(開発コード名:Meteor Lake):インテル 4 プロセスノードをベースとした初のクライアントプロセッサーであり、独立した AI アクセラレーター NPU(ニューラル プロセッシング ユニット)を搭載した同社初のコンシューマー向けチップレット設計です;コンシューマーと企業向け AI PC 市場セグメントをターゲットとしています;インテルによると、この NPU により、AI ワークロードの電力効率が前世代と比較して 10 倍以上向上します。 |

|

2025年8月 |

Riken |

RIKENは、Fujitsu Limitedと NVIDIA と共同で、日本の新たなフラッグシップ スーパーコンピュータ(現行スーパーコンピュータ「富岳」の次世代後継機)(開発コード名:FugakuNEXT)の開発に向けた国際的な取り組みを開始します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証