マイクロプロセッサとマイクロコントローラ市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アーキテクチャ別、ビットサイズ別、アプリケーション別、コアタイプ別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Dec 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

マイクロプロセッサとマイクロコントローラ市場エグゼクティブサマリ

1) マイクロプロセッサとマイクロコントローラ市場規模

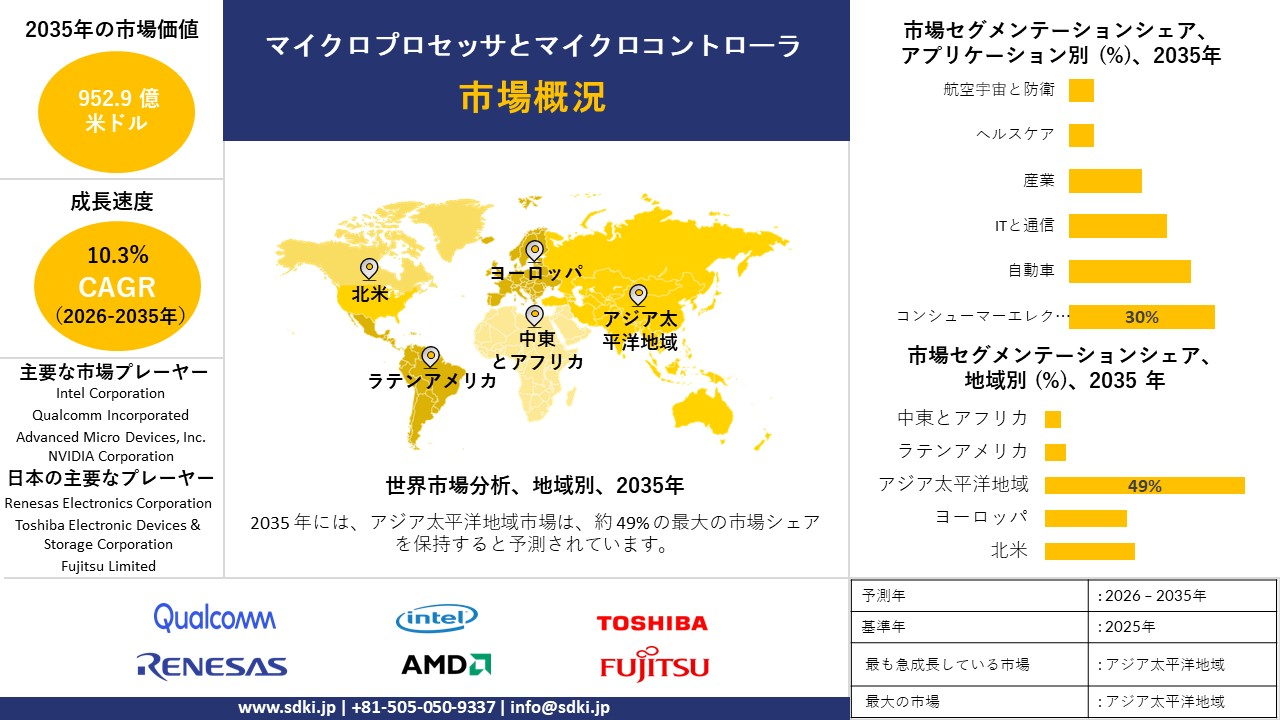

マイクロプロセッサとマイクロコントローラ市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)10.03%で成長すると予想されています。来年には、市場規模は952.9億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は384.5億米ドルに達しました。IoT、エッジコンピューティング、そして電化の拡大に対する需要の増加が、世界の周辺地域におけるマイクロプロセッサとマイクロコントローラの成長を牽引しています。

2) マイクロプロセッサとマイクロコントローラ市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるマイクロプロセッサとマイクロコントローラ市場の傾向には、組み込み車載コントローラ、32ビットマイクロコントローラ、統合マイクロプロセッサチップなどの分野が含まれます。予測期間中にマイクロプロセッサとマイクロコントローラ市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主な成長要因 |

|

組み込み自動車コントローラ |

アジア太平洋地域 |

7.0% |

車両の電動化、先進運転支援システム、地域の製造業の成長 |

|

32ビットマイクロコントローラ |

北米 |

6.5% |

エッジAIの需要、IoTセンサー、デバイスにおけるコンピューティングの複雑さの増大 |

|

統合マイクロプロセッサチップ |

ヨーロッパ |

6.0% |

データセンターエッジ、PC/PC組み込みの成長、規制エネルギー効率基準 |

|

産業オートメーションコントローラ |

アジア太平洋地域 |

6.3% |

スマートファクトリーの取り組み、高齢化による労働力の生産性向上、ロボットの導入 |

|

コンシューマーエレクトロニクスコントローラー |

北米 |

5.5% |

ウェアラブル/スマートホームの成長、低消費電力コンピューティングの需要、小型化 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – マイクロプロセッサとマイクロコントローラとは何ですか?

マイクロプロセッサは、主に外部メモリに依存する単一の集積回路内で命令を処理するように設計されています。これは、コアプロセッサ、内蔵/出力、メモリ、及び特定のタスクを制御するための関連機能を統合できる自己完結型のコンピューティングチップと考えられています。CPU、ALU、制御ユニットなど、多くの機能に加え、外部メモリやその他のハードウェアシステムも備え、実用的なシステムを実現します。

4) 日本のマイクロプロセッサとマイクロコントローラ市場規模:

日本のマイクロプロセッサとマイクロコントローラ市場は、予測期間中に複利年間成長率(CAGR)8.3%で拡大すると見込まれています。弊社の分析で特定された重要な傾向は、政府が国内半導体生産能力の回復とデジタル化の加速を明確に目的とした、的を絞った財政措置と規制協調へと移行していることです。これは、マイクロプロセッサとマイクロコントローラの需要を直接的に押し上げる政策ミックスがあります。

さらに、経済産業省の半導体とデジタル産業戦略は、多額の予算支援(重点プログラム予算及び補正予算)、サプライチェーンのレジリエンス強化策、そして下流需要の加速化プログラムを統合しており、公共調達による需要喚起と国内生産と設計への投資インセンティブを生み出しています。同時に、日本の特許庁は、先端デバイス及びソフトウェア関連の発明の出願件数が増加し、審査期間が短縮されていると報告しており、これは新しいMCU機能を組み込んだ製品ロードマップの商業リスクを低減する見込みです。このように、これらの構造的な動きは投資の不確実性を軽減し、新規ファブの投資回収期間を短縮するとともに、MCU及び関連IPの国内及び輸出市場を拡大すると予測されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、マイクロプロセッサとマイクロコントローラ市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

自動車組み込みシステムの拡張 |

サプライチェーンのローカリゼーション、Tier 1パートナーシップ |

EV普及の加速、ADAS統合、車両の電動化 |

日本の強力な自動車エコシステムは、国内 OEM のイノベーションとスマート モビリティ イニシアチブに支えられ、EV パワートレインと安全システムにおけるマイクロコントローラの採用を促進しています。 |

高い |

|

産業用ロボットとオートメーション |

製造効率の向上、ロボットOEM提携 |

工場のデジタル化、労働力不足、精密製造 |

日本はロボットによる生産性向上に重点を置いており、インダストリー5.0政策の推進により、モーション制御や工場自動化における高性能MCUの需要が高まっています。 |

高い |

|

IoT対応スマートホームデバイス |

消費者の技術採用、国内電子機器生産 |

IoT接続、5Gの展開、小型プロセッサ |

都市部のデジタルライフスタイルの拡大と人口の高齢化により、組み込みマイクロコントローラを使用した直感的でエネルギー効率の高いホームオートメーションソリューションの需要が高まっています。 |

中 |

|

ヘルスケアエレクトロニクスとウェアラブル |

Mask |

|||

|

半導体設計及び研究開発のローカリゼーション |

||||

|

再生可能エネルギーシステムの統合 |

||||

|

コンシューマーエレクトロニクス製品の小型化 |

||||

|

自律移動とAIエッジコンピューティング |

||||

ソース: SDKI Analytics 専門家分析

- 日本のマイクロプロセッサとマイクロコントローラ市場の都道府県別内訳:

以下は、日本におけるマイクロプロセッサとマイクロコントローラ市場の都道府県別の内訳の概要です。

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

6.5% |

研究開発センターの集中、大規模なシステムインテグレーターの存在、大手OEM本社 |

|

大阪 |

6.2% |

強力な化学/オートメーションクラスター、工業製造ハブ、ロボットの需要 |

|

神奈川 |

6.1% |

電子機器製造ベルト、東京の装置サプライヤーへの近接性、自動化の成長 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

マイクロプロセッサとマイクロコントローラ市場成長要因

弊社のマイクロプロセッサとマイクロコントローラ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

IoTの拡大が市場の成長を促進:

IoTの成長は、低消費電力チップをセンサーやスマートネットワークに組み込むことを可能にし、大規模な安全な接続とデータ処理を可能にすることで、マイクロプロセッサとマイクロコントローラ市場の成長を促進します。Bluetoothなどのプロトコルは、エコシステムとデバイス間通信の広範な利用を促進するためにサポートされています。連邦通信委員会(FCC)は、2023年12月時点で、米国人口の約97%が、外部の世界で7/1Mbpsを超える速度を提供する5G-NRプロバイダーを少なくとも1つ利用していると報告しました。この接続基盤の拡大は、IoT統合をさらに強化し、バッテリー駆動のエンドポイントにおけるIoTの採用を促進し、産業市場と消費者市場の両方で低消費電力マイクロコントローラ設計の需要を拡大します。

-

5Gの構築がインフラ需要を刺激:

5Gの導入により、基地局、エッジサーバー、スモールセルシステムにおけるマイクロプロセッサとマイクロコントローラのインフラ要件が高まっています。これらのプロセッサは、次世代接続において極めて重要な、効率的な信号処理、ビームフォーミング、高速ルーティングを可能にします。FCCによる2024年6月のネットワークカバレッジ更新によると、米国の大手通信事業者の1社は、現在、全米3億人以上の消費者を5Gカバレッジでカバーしています。これらのネットワークの急速な成長は、通信事業者がハードウェアを更新してカバレッジ、レイテンシ、リアルタイムエッジコンピューティングを向上させる中で、チップ統合の改善という点で長期的な機会をもたらします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - マイクロプロセッサとマイクロコントローラ市場の世界シェア

SDKI Analyticsの専門家によると、マイクロプロセッサとマイクロコントローラ市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

10.01% |

|

2025年の市場価値 |

384.5億米ドル |

|

2035年の市場価値 |

952.9億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

マイクロプロセッサとマイクロコントローラ市場のセグメンテーション分析

に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、アーキテクチャ別、ビットサイズ別、アプリケーション別、コアタイプ別にセグメントに分割されています。

アプリケーション別に基づいて、市場はコンシューマーエレクトロニクス、自動車、ITと通信、産業、ヘルスケア、航空宇宙と防衛に分割されています。これらのセグメントの中で、コンシューマーエレクトロニクスは予測期間中に30%という最大のシェアを獲得すると予想されています。このセグメントの成長を牽引する主な要因は、民生用機器における急速な技術革新です。これにより一般消費者への普及が進み、マイクロプロセッサとマイクロコントローラの需要が高まっています。高性能なMPUとMCUは、AI搭載カメラ、高解像度ディスプレイ、音声アシスタントといった高度な機能に不可欠です。さらに、新製品の発売や製品ライフサイクルの短縮化に伴うコンシューマーエレクトロニクスへの支出増加も、市場の需要をさらに押し上げています。

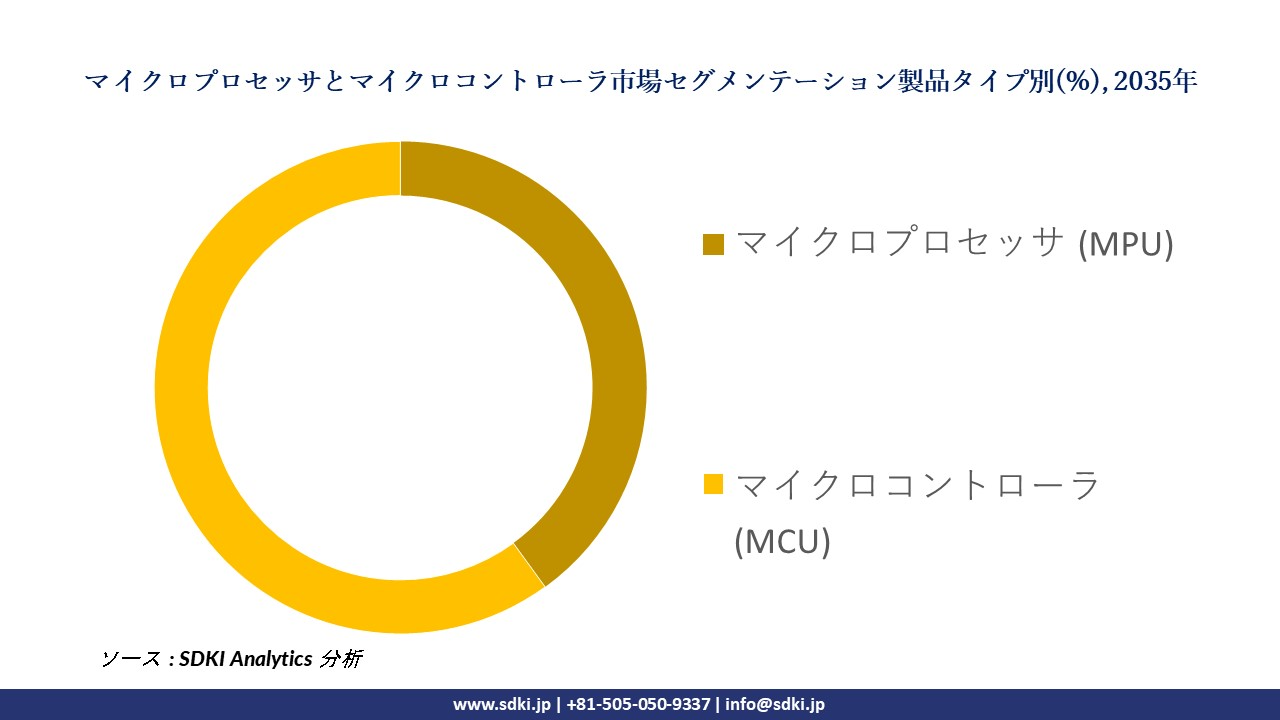

製品タイプに基づいて、市場はマイクロプロセッサ(MPU)とマイクロコントローラ(MCU)に分割されています。このうち、マイクロコントローラドーターセグメントは、予測期間中に主要なシェアを占めると見込まれます。スマートホーム製品、ウェアラブル健康モニター、産業用センサー、コネクテッドアセットの急速な普及により、電力効率が高く手頃な価格のマイクロコントローラの需要が高まっています。これに加え、自動車の変革と大規模な電動化が相まって、先進運転支援システム(ADAS)やエンジンマネジメントユニット(EMU)におけるMCUの需要がさらに高まっています。さらに、MCUは低消費電力設計で環境適合性にも優れているため、バッテリー駆動アプリケーションにとって不可欠であり、堅調な成長が見込まれています。

以下は、マイクロプロセッサとマイクロコントローラ市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

製品タイプ別 |

|

|

アーキテクチャ別 |

|

|

ビットサイズ別 |

|

|

アプリケーション別 |

|

|

コアタイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界のマイクロプロセッサとマイクロコントローラ市場で調査された地域:

SDKI Analyticsの専門家は、マイクロプロセッサとマイクロコントローラ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

マイクロプロセッサとマイクロコントローラ市場の抑制要因

世界中のマイクロプロセッサとマイクロコントローラの市場シェアに関連する主な制約要因の 1 つは、輸出管理があります。 これは、当該市場の自由な成長を阻害する最も複雑な制約要因の一つと考えられています。世界市場の様々な地域で課せられている技術移転規制は、市場への強力な参入障壁となっています。世界のサプライチェーンへの依存度が高いため、メーカーにとって複雑な状況が生じ、事業運営コストの増大につながるケースも少なくありません。例えば、日本では23タイプの半導体製造装置が輸出規制の対象となっており、輸出前に経済産業省の監督下で許可を取得する必要があるとされています。この規制により、輸出手続きに遅延が生じ、メーカーにとって新規市場への参入コストと障壁が増大しています。

マイクロプロセッサとマイクロコントローラ市場 歴史的調査、将来の機会、成長傾向分析

マイクロプロセッサとマイクロコントローラメーカーの収益機会

世界中のマイクロプロセッサとマイクロコントローラ製造業者に関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長の原動力 |

|

自動車エレクトロニクス統合 |

北米 |

電気自動車や自動運転システムの普及が進み、高性能制御ユニットの需要が高まっています |

|

スマート製造と産業IoT |

ヨーロッパ |

接続されたセンサーと組み込み制御システムの使用を強化するインダストリー 4.0 フレームワークへの継続的な投資 |

|

コンシューマーエレクトロニクス製品の小型化 |

アジア太平洋地域 |

エネルギー効率の高いマイクロコントローラを必要とする小型デジタル機器の地域生産を拡大します |

|

ヘルスケア機器のデジタル化 |

Mask |

|

|

データセンターとクラウドインフラストラクチャ |

||

|

再生可能エネルギーとスマートグリッド |

||

|

スマートモビリティインフラ |

||

|

産業用ロボットとオートメーション |

||

ソース: SDKI Analytics 専門家分析

マイクロプロセッサとマイクロコントローラの世界シェア拡大の実現可能性モデル

弊社のアナリストは、マイクロプロセッサとマイクロコントローラ市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

地域サプライチェーン統合モデル |

アジア太平洋地域 |

成熟した |

ハイブリッド |

現像 |

高い |

確立された半導体エコシステムと成長を続ける政府支援の設計ハブにより、地域規模の拡大が促進されます。 |

|

技術ライセンスパートナーシップモデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

協力的な研究開発環境とオープンイノベーションのフレームワークにより、共同設計及び製造ベンチャーが可能になります。 |

|

契約製造拡大モデル |

北米 |

成熟した |

プライベート |

発展した |

高い |

高い運用効率と広範な OEM パートナーシップにより、アウトソーシング モデルを持続可能なものにします。 |

|

モジュール型製品カスタマイズモデル |

Mask |

|||||

|

公共部門のコラボレーションモデル |

||||||

|

設計とエンジニアリング人材ハブモデル |

||||||

|

持続可能な製造業移行モデル |

||||||

|

AI組み込み製品多様化モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のマイクロプロセッサとマイクロコントローラ市場規模:

北米のマイクロプロセッサとマイクロコントローラ市場は、予測期間中に第2位の収益シェアを維持する見込みです。連邦政府のCHIPS(チップス)主導によるマイクロコントローラ及びマイクロプロセッサの需要と調達サイクルは、市場の着実な成長を保証すると予想されます。連邦政府の半導体産業政策と調達へのコミットメントは、MCU/MPUの市場への直接的な牽引力を積極的に生み出しています。

例えば、ここ10年間の米国CHIPSプログラムへの助成金、連邦政府による研究開発及び融資パッケージは、地域の設計と生産活動を強化する工場及びツールへの投資発表へと繋がる態勢を整えています。さらに、2024年の国勢調査局製造業データの分析では、装置及び部品ベンダーの供給サイドの可視性向上により、半導体関連の製造指標が引き締まることが示唆されています。このように、この政策調達サイクルは、米国及びカナダ全土において、連邦及び州政府の助成金や、国内の設計と製造インセンティブを拡大するカナダの研究開発サブ分類を通じて顕在化し、システムインテグレーターや大規模調達プロジェクトにとって明確な調達パイプラインの構築を促進すると予測されています。

- 北米のマイクロプロセッサとマイクロコントローラ市場の市場強度分析:

北米のマイクロプロセッサとマイクロコントローラ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|---|---|---|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのマイクロプロセッサとマイクロコントローラ市場規模:

ヨーロッパのマイクロプロセッサとマイクロコントローラ市場は、予測期間中に拡大すると見込まれています。市場を牽引する主な要因は、電化及び電力網近代化政策であり、ドイツ、フランス(及びその他のEU加盟国)の自動車及びエネルギー機器市場におけるユニット当たりのMCU搭載量の増加が見込まれます。さらに、ユーロスタットのフリート及びEV統計によると、2024年のバッテリー電気自動車の在庫数と登録台数が大幅に増加すると予想されており、パワーエレクトロニクス、バッテリー管理、及び車両制御用MCUの調達需要が増加すると予想されています。

さらに、各国の登録と輸送統計(ドイツのKBA及びフランスの登録データセット)は、規制及びインセンティブ主導の車両フリートの変化を浮き彫りにしており、車載グレードのMCUと関連認証サービスに対する安定した需要を生み出すことが期待されます。このメカニズムは、OEM及びTier 1サプライヤーによるEV制御システムの調達が、車載グレードのMCUとローカライズされた試験と認証サービスの需要を牽引し、フリートの電動化を加速させる政策目標及びインセンティブとなることが期待されます。

- ヨーロッパのマイクロプロセッサとマイクロコントローラ市場の市場強度分析:

ヨーロッパのマイクロプロセッサとマイクロコントローラ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計及びIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

世界の競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のマイクロプロセッサとマイクロコントローラ市場規模:

アジア太平洋地域のマイクロプロセッサとマイクロコントローラ市場は、予測期間中に49.0%の収益シェアを獲得すると見込まれています。このセクターの主な牽引役は、積極的な産業政策の加速であり、これにより設備投資リスクが低減し、国内での設計と製造活動が促進されることで、現地のMCU/MPUエコシステムの拡大が見込まれます。

例えば、中国国家統計局の2024年の報告書では、電子機器とコンピューター製造の力強い成長が強調されており、電子情報製造サブセクターでは2桁の増加が見込まれており、これも部品需要の拡大を後押ししています。さらに、日本の半導体再活性化戦略とインドの半導体ミッションは、現地の設計、パッケージング、テスト能力を加速させる補助金と調達シグナルを提供しています。したがって、アジア太平洋地域における因果経路は、ファブ、パッケージング、設計への企業レベルの投資コミットメントを促進する国家インセンティブパッケージとなり、これがMCU/MPUの現地調達の拡大と、中国、日本、インドにおける国内サプライチェーンの深化を促進するものとなるでします。

- アジア太平洋地域のマイクロプロセッサとマイクロコントローラ市場の市場強度分析:

アジア太平洋地域のマイクロプロセッサとマイクロコントローラ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

中 |

高い |

中 |

高い |

低い |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

高い |

中 |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

Mask |

||||

|

コンシューマーエレクトロニクス製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

マイクロプロセッサとマイクロコントローラ業界概要と競争ランドスケープ

マイクロプロセッサとマイクロコントローラ市場のメーカーシェアを支配する世界トップ10 社は次のとおりです。

|

会社名 |

本社所在地国 |

マイクロプロセッサとマイクロコントローラとの関係 |

|

Intel Corporation |

米国 |

クライアント、データ センター、組み込みシステム向けの x86 アーキテクチャ マイクロプロセッサを設計及び製造しています。 |

|

Qualcomm Incorporated |

米国 |

モバイル、自動車、IoT 向けのマイクロプロセッサとモデムを統合した ARM ベースの Snapdragon システムオンチップ (SoC) を設計し、ライセンス供与します。 |

|

Advanced Micro Devices, Inc. (AMD) |

米国 |

サーバー、PC、組み込み市場向けの x86-64 マイクロプロセッサ及び GPU を設計、製造しています。 |

|

NVIDIA Corporation |

Mask |

|

|

Microchip Technology Inc. |

||

|

Texas Instruments Incorporated |

||

|

STMicroelectronics |

||

|

NXP Semiconductors N.V. |

||

|

Samsung Electronics Co., Ltd. |

||

|

Infineon Technologies AG |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

マイクロプロセッサとマイクロコントローラの世界及び日本の消費者上位 10 社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Sony Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のマイクロプロセッサとマイクロコントローラ市場のメーカーシェアを占める上位 10 社は次のとおりです。

|

会社名 |

事業状況 |

マイクロプロセッサとマイクロコントローラとの関係 |

|

日本原産 |

マイクロコントローラの世界的リーダーとして、RL78、RX、RA ファミリを提供し、アナログ及び電源製品との相乗効果を実現しています。 |

|

|

Toshiba Electronic Devices & Storage Corporation |

日本原産 |

自動車、産業、オフィス機器向けの ARM Cortex-M マイクロコントローラの TXZ+ 及び TXZ ファミリを開発、販売しています。 |

|

Fujitsu Limited |

日本原産 |

組み込みコンピューティング、イメージング、自動車アプリケーション向けのマイクロコントローラとシステムオンチップ (SoC) を設計、製造しています。 |

|

Lapis Semiconductor Co., Ltd. (Rohm Group) |

Mask |

|

|

Sony Semiconductor Solutions Corporation |

||

|

Epson |

||

|

Arm Limited |

||

|

Analog Devices, Inc. (ADI) |

||

|

Silicon Laboratories Inc. |

||

|

Arrow Electronics, Inc. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

マイクロプロセッサとマイクロコントローラ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます マイクロプロセッサとマイクロコントローラ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

マイクロプロセッサとマイクロコントローラ市場最近の開発

世界及び日本におけるマイクロプロセッサとマイクロコントローラ市場に関連する最近の商用化及び技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Intel |

2025 年 3 月、Intel は AI アクセラレーション用の NPU を統合した Core Ultra シリーズ 2 マイクロプロセッサを発売し、ラップトップや IoT デバイスのエッジ コンピューティングの需要が急増しました。 |

|

Renesas |

Renesasは2025年9月、産業用IoT向けに最適化されたRA8シリーズマイクロコントローラをリリースし、日本における低電力接続の採用を促進しました。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証