- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

医療用添加剤製造市場エグゼクティブサマリ

1) 医療用添加剤製造市場規模

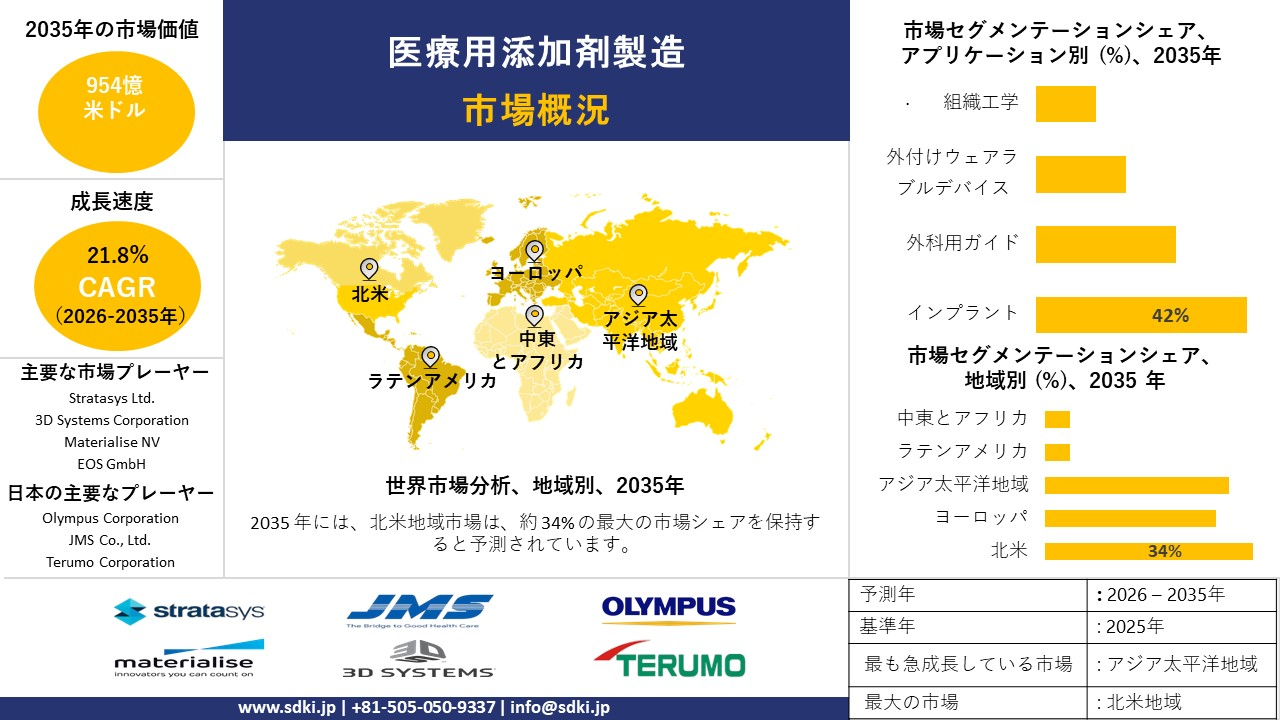

医療用添加剤製造市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)21.8%で成長すると予想されています。2035年には、市場規模は954億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は134億米ドルに達しました。この市場は、現代の3Dプリンティング技術を応用した個人用インプラントや手術ガイドの進歩によって特徴づけられています。

2) 医療用付加製造市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される医療用積層造形市場の傾向には、患者固有の整形外科用インプラント、歯科補綴物およびアライナー、手術用ガイドおよび器具、バイオプリンティング研究プラットフォーム、頭蓋顎顔面再建などが含まれます。予測期間中に医療用積層造形市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

患者固有の整形外科インプラント |

北米 |

22.5% |

保険償還の拡大、病院の手術計画の統合、人工関節置換術の大量需要 |

|

歯科補綴物とアライナー |

ヨーロッパ |

20.8% |

デジタル歯科の導入、ラボからチェアサイドまでのワークフローのデジタル化、材料に関する規制の調整 |

|

手術ガイドと器具 |

アジア太平洋地域 |

23.1% |

外科医研修プログラム、手術室の効率化、ローカライズされた製造拠点 |

|

バイオプリンティング研究プラットフォーム |

北米 |

24.3% |

学術助成金、バイオインクイノベーション、トランスレーショナルリサーチパイプライン |

|

頭蓋顎顔面再建 |

ヨーロッパ |

21.2% |

カスタムインプラントの承認、高度な画像から印刷までのワークフロー、臨床センターオブエクセレンスネットワーク |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 医療用付加製造とは何ですか?

医療用積層造形とは、3Dプリント技術を用いて、デジタル設計から層ごとに構造を構築することで、医療機器、外科用器具、インプラント、義肢、解剖模型、組織工学用スキャフォールドなどを製造することを指します。従来の材料を除去するサブトラクティブ・マニュファクチャリングとは異なり、積層造形は生体適合性ポリマー、金属、セラミック、さらには生細胞などの材料を堆積させることで、複雑な医療部品を高精度に製造することができます。

ヘルスケアの分野では、医療用付加製造は、カスタマイズされた歯科修復、カスタム整形外科インプラント、個別の補綴物など、患者固有のソリューションを実現するとともに、CT/MRI スキャンから作成された 3D プリント解剖モデルを通じて外科手術の計画をサポートします。

4) 日本の医療用添加剤製造市場規模:

当社のアナリストは、日本の医療用積層造形市場を綿密に調査し、市場は着実に成長し、予測期間中に年平均成長率(CAGR)19.9%で加速すると予測しています。日本は強力な病院と大学のエコシステムに恵まれているため、整形外科、歯科、その他の心臓血管疾患の高いニーズに、手術計画とバイオエンジニアリングのワークフローをAMと統合することで、より適切に対応できる立場にあります。

これに加えて、デバイス経路の継続的な近代化により、さまざまな都道府県で持続可能なイノベーションの準備が整い、さらに厚生労働省が定めた品質フレームワークによって強化され、市場を前進させています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、医療用添加剤製造市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

患者固有の整形外科インプラント |

病院での採用率が高く、臨床結果も良好 |

高齢化による患者数の増加、病院による画像からインプラントまでのワークフローの導入、償還経路の明確化 |

病院は、より良いフィット感とより早い回復のためにカスタマイズされたインプラントを好み、調達チームは強力な外科医のサポートによる実証済みの臨床ワークフローを重視しています。 |

高い |

|

歯科矯正器具と補綴物 |

幅広い歯科技工所の参加、信頼できる納期 |

デジタル歯科の普及、チェアサイドスキャンの標準化、材料承認の拡大 |

歯科ラボはスキャンからデバイスまでの信頼性の高いデジタルパイプラインを求めており、臨床医は高解像度のプリントから一貫した美観と快適さを重視しています。 |

高い |

|

手術ガイドと器具キット |

繰り返し使用率が高く、手術効率が向上 |

外科医トレーニングプログラムのスケーリング、PACS/CAD統合、滅菌対応材料 |

臨床チームは複雑な手順を標準化するためのガイドを採用し、病院委員会は検証済みの滅菌およびトレーサビリティ基準を支持しています。 |

中 |

|

病院のポイントオブケアAMラボ |

Mask |

|||

|

生体適合性金属およびポリマー材料 |

||||

|

イメージングから印刷までのソフトウェアとQAプラットフォーム |

||||

|

教育、研修、認定サービス |

||||

|

規制コンサルティングと臨床検証 |

||||

ソース: SDKI Analytics 専門家分析

- 医療用添加剤製造市場の都道府県別内訳:

以下は、日本における医療用添加剤製造市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

20.6% |

主要大学病院、医療AI・画像クラスター、ベンチャー・公的研究開発資金へのアクセス |

|

大阪 |

19.9% |

機器製造拠点、病院コンソーシアムパイロット、熟練技術者労働力 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

医療用添加剤製造市場成長要因

当社の医療用添加剤製造市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

獲得した臨床的および商業的利点:

医療グレードの積層造形は、医薬品やその他の医療ソリューションの成果を向上させると同時に、歩留まりとコストの最適化にも貢献します。その証拠として、国立医学図書館(NLM)が2024年に実施した研究では、AM技術によって従来の製造方法と比較して、イノベーションのリードタイムと製造コストがそれぞれ90%と70%削減されることが実証されています。

これにより、企業はよりパーソナライズされた治療法、インプラント、義肢、手術ガイド、解剖模型などを、費用対効果の高い方法で大規模に作成できるようになります。このように、世界中で高まるテーラーメイド医療への需要は、様々な医療現場におけるAMの導入を強く推進しています。

金属、ポリマー、セラミック、バイオ樹脂、バイオインクなどの生体適合性材料の使用が増加するにつれて、AM は医療用インプラント、補綴物、組織スキャフォールド、手術器具の製造業者にとって必要不可欠なものになりつつあります。

長期的な臨床応用における製品の有用性を維持するための規制当局の承認も、AMの採用を促進しています。これは、AMが他の従来の手法よりも適正製造基準(GMP)基準への適合性が高いためです。このように、生体適合性材料のイノベーションに向けた設備投資(CAPEX)の大幅な増加は、医療用AM市場への多額の資金流入を促しています。

その証拠として、米国保健福祉省(HHS)は2022年に、医薬品有効成分(API)、抗生物質、その他の主要な医療グレード材料の国内バイオ製造能力拡大を支援するため、総額40百万米ドルを拠出しました。さらに、2024年には、同じ目的のためのHHSへの資金提供は、2022年の27億米ドルから35億米ドルに増加しました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 医療用添加剤製造市場の世界シェア

SDKI Analyticsの専門家によると、医療用添加剤製造市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

21.8% |

|

2025年の市場価値 |

134億米ドル |

|

2035年の市場価値 |

954億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

医療用添加剤製造市場セグメンテーション分析

医療用積層造形市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はアプリケーション別、材料別、技術別にセグメント化されています。

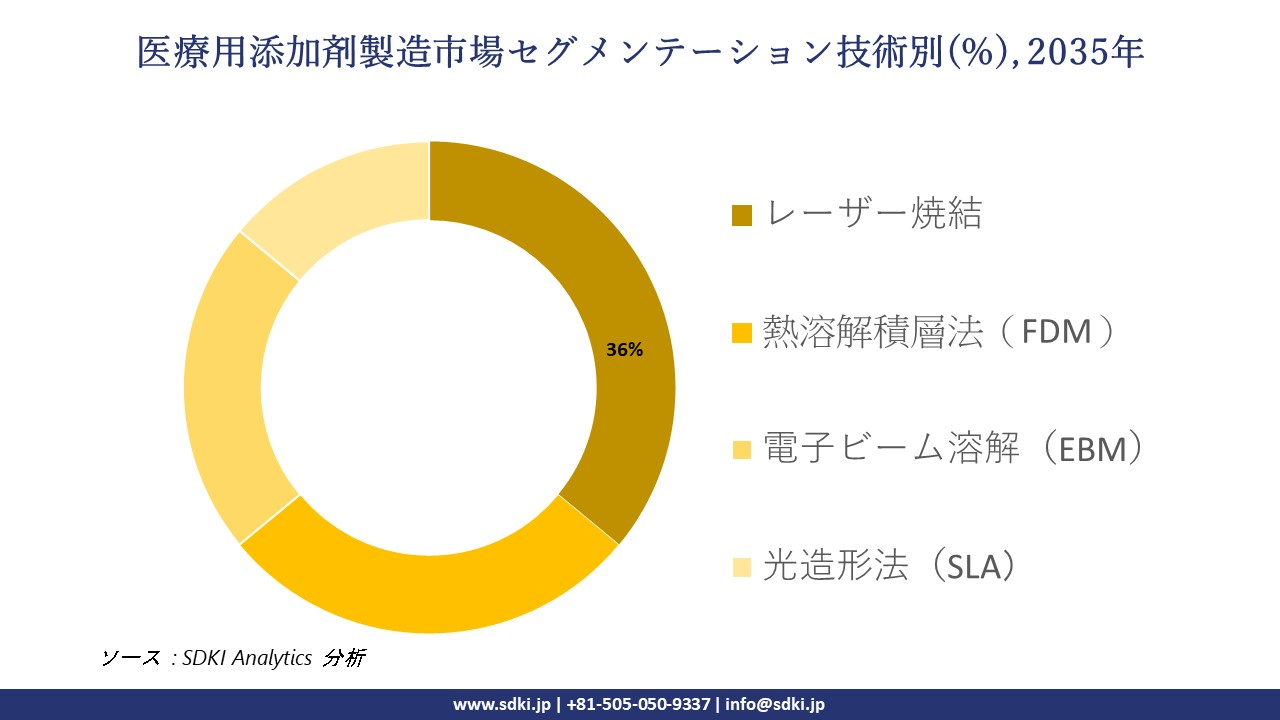

SDKI Analyticsの専門家によると、医療用積層造形市場は、技術別に基づいて、レーザー焼結法、熱溶解積層法(FDM)、電子ビーム溶融法(EBM)、光造形法(SLA)に分割されています。これらのサブセグメントのうち、レーザー焼結法は予測期間中に市場をリードすると予測されており、推定収益シェアは36%です。

レーザー焼結法(ポリマー用選択的レーザー焼結法や金属用選択的レーザー溶融法など)は、医療グレードの積層造形におけるゴールドスタンダードとして広く認められています。例えば、Stryker CorporationのTritanium整形外科用インプラントは、レーザー焼結法を用いて製造されており、高強度で生体適合性が高く、患者固有のデバイスを製造できるため、骨のような多孔性を実現し、オッセオインテグレーションを強化します。

医療用添加剤製造市場の調査レポートによると、アプリケーション別に基づいて、インプラント、手術ガイド、外部ウェアラブルデバイス、組織工学に分割されています。さまざまなアプリケーションで独自の特定の重要性を伴います。

したがって、当社の専門家による予測によると、インプラントは予想期間中に主要なサブセグメントとして浮上し、推定収益シェアは42%に達すると見込まれています。この優位性は、患者固有のニーズに対応し、複雑なインプラント構造の臨床導入が増加していることが主な要因です。米国歯科医師会によると、米国における歯科インプラント手術件数は年間約5百万件に増加しており、AM(積層造形)で製造されたアバットメントやクラウンも市場を牽引しています。

以下は、医療用添加剤製造市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

材料別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

世界の医療用添加剤製造市場の調査対象地域:

SDKI Analyticsの専門家は、医療用添加剤製造市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

医療用添加剤製造市場の抑制要因

医療用積層造形(AM)市場における世界的なシェア拡大を阻害する大きな要因の一つは、生体適合性材料の種類と適合性の限界です。AMで一般的に使用される材料の多くは、人体組織とは大きく異なる機械的特性を持つ場合があり、骨インプラントの応力遮蔽など、介入に伴う合併症を引き起こすことがよくあります。

一方、天然組織の複雑さを模倣するバイオインクや複合材料の開発は科学的に依然として困難であり、組織の足場やバイオプリント構造などの高度な用途での使用が制限されています。

医療用添加剤製造市場 歴史的調査、将来の機会、成長傾向分析

医療用付加製造メーカーの収益機会

世界中の医療用添加剤製造メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

患者固有の整形外科インプラント |

北米 |

高度な病院インフラと償還制度の整合により、臨床導入が加速 |

|

歯科補綴物とアライナー |

ヨーロッパ |

規制の調和とラボのデジタル化によってサポートされるデジタル歯科ワークフローの統合 |

|

手術ガイドと器具 |

アジア太平洋地域 |

外科医は、研修プログラムの拡大と病院のデジタル化によってサポートされる精密機器への依存度が高まっています |

|

バイオプリンティング研究プラットフォーム |

Mask |

|

|

頭蓋顎顔面再建装置 |

||

|

ポイントオブケア病院AMラボ |

||

|

生体適合性材料のサプライチェーン |

||

|

イメージングから印刷までのソフトウェアエコシステム |

||

ソース: SDKI Analytics 専門家分析

医療用積層造形シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、医療用添加剤製造市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

統合病院導入モデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

病院は高度なインフラと償還経路を組み合わせ、患者固有のデバイスの迅速な導入を可能にしています。 |

|

規制調和モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

強力な規制枠組みと統一された基準が、歯科および外科用AMアプリケーションのスケーラブルな導入をサポートします。 |

|

ローカライズされた生産モデル |

ラテンアメリカ |

新興 |

公共 |

現像 |

中 |

輸入への依存を減らし、特殊なデバイスへのアクセスを改善するために、院内AMラボを優先しています。 |

|

デジタル化主導の導入モデル |

Mask |

|||||

|

材料認証モデル |

||||||

|

研究主導型イノベーションモデル |

||||||

|

臨床優秀モデル |

||||||

|

研修と人材育成モデル |

||||||

ソース: SDKI Analytics 専門家分析

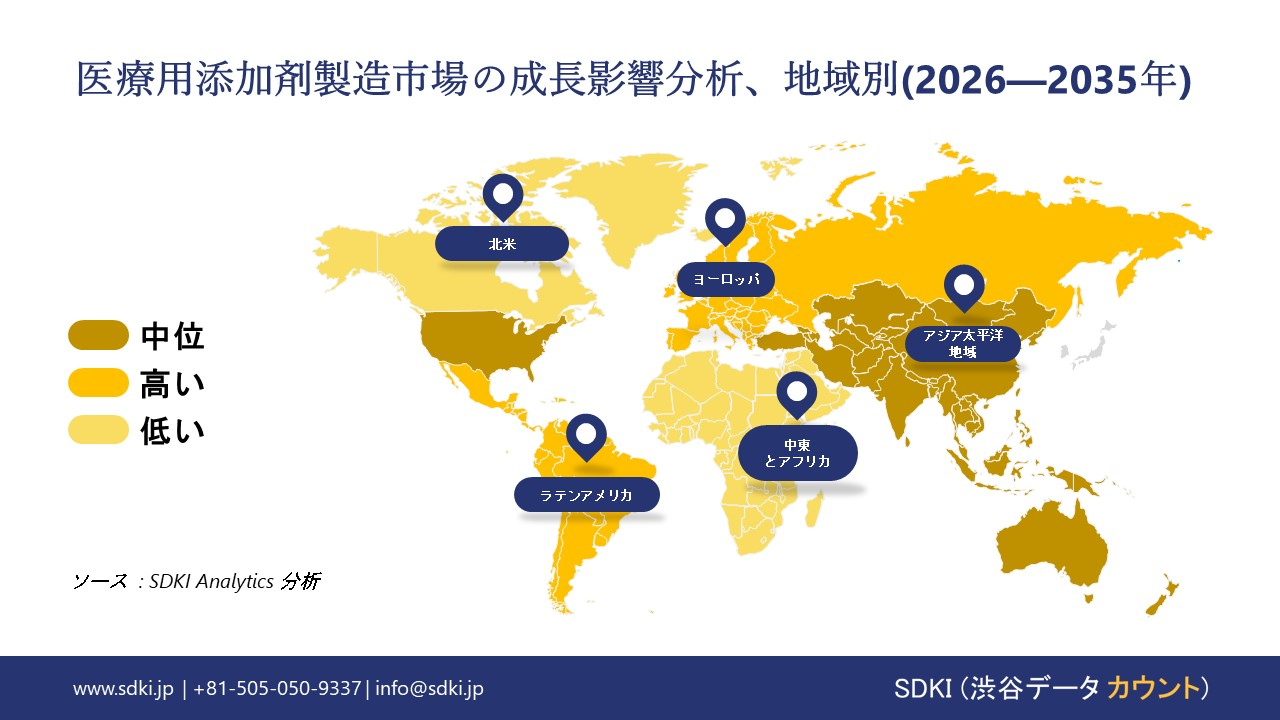

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の医療用添加剤製造市場規模:

北米の医療用添加剤製造市場は予測期間中に35.7%という最大の市場シェアを維持し、成長が見込まれています。この成長は、カスタマイズされた医療機器の製造、手術計画モデル、患者固有のインプラント、そしてポイントオブケアにおける義肢の製造を目的とした、病院ベースの積層造形(AM)ラボの導入拡大によって支えられています。

ある報告によると、2023年には米国における死亡者の約6人に1人が心血管疾患によるものになると予想されていますが、これは成熟した医療機器メーカー、病院での導入拡大、そして強力な研究開発投資によって容易に回避できる可能性があります。さらに、患者固有のインプラント、義肢、手術ガイドの需要に加え、術前解剖モデルにおけるAMの利用増加に伴う個別化医療への関心の高まりも、成長を牽引しています。

- 北米の医療用添加剤製造市場の市場強度分析:

北米の医療用添加剤製造市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの医療用添加剤製造市場規模:

ヨーロッパの医療用添加剤製造市場は、患者固有のインプラント、手術計画、解剖モデル、カスタムデバイス向けに、ヨーロッパの病院で 3D プリントの制度的および臨床的導入が増加しているため、予測期間内に急速な成長が見込まれています。

2024年の報告書によると、ヨーロッパでは全死亡の約42.5%がCVDによるものとされており、これは臨床現場において3Dプリントされた患者固有の製品が引き続き注目されれば回避できる可能性があります。これが積層造形市場の成長を牽引する主な要因です。さらに、カスタマイズされたインプラントや義肢の需要の高まり、テーラーメイド手術ガイドやパーソナライズされた医療機器への関心の高まりも、市場の成長を後押ししています。

- ヨーロッパの医療用添加剤製造市場の市場強度分析:

ヨーロッパの医療用添加剤製造市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

医療機器製造の強み |

適度 |

高度な |

適度 |

|

光学およびフォトニクスの専門知識 |

強い |

強い |

強い |

|

規制コンプライアンス準備(EU MDR) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発とイノベーションエコシステム |

|||

|

輸出志向 |

|||

|

クラスター強度 |

|||

|

人材の可用性 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の医療用添加剤製造市場規模:

アジア太平洋地域の医療用添加剤製造市場は、予測期間中に13.2%のCAGRで急成長を遂げ、最も高い市場規模を維持すると予想されています。この急速な成長は、多くの国で医療インフラが拡大していること、そして費用対効果が高くカスタマイズ可能な医療機器、インプラント、そして多様な人口ニーズに合わせた義肢への需要の高まりに起因しています。

2024年の報告書によると、この地域の粗心血管疾患による死亡率は今後50年間で91.2%増加すると予測されています。これは、人口の高齢化、都市化、そしてライフスタイルに関連するリスク要因を反映しています。この急激な増加は、構造的心臓手術、血管手術、そして積層造形市場から大きな優位性を獲得する必要があるデバイスベースの治療など、複雑な心血管介入の大幅な増加を示しています。

- アジア太平洋地域の医療用添加剤製造市場の市場強度分析:

アジア太平洋地域の医療用添加剤製造市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

医療画像の需要 |

高い |

高い |

中 |

高い |

中 |

|

光学製造能力 |

高い |

高い |

中 |

高い |

中 |

|

プロ写真市場 |

Mask |

||||

|

輸出志向 |

|||||

|

R&Dエコシステムの強さ |

|||||

|

デジタルイメージングの採用 |

|||||

|

政府の医療費支出 |

|||||

|

政策と規制のサポート |

|||||

|

サプライチェーン統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

医療用添加剤製造業界概要と競争ランドスケープ

医療用添加剤製造市場のメーカーシェアを支配する世界トップ10 社は次のとおりです。

|

会社名 |

本社所在地国 |

医療用付加製造との関係 |

|

Stratasys Ltd. |

米国 |

医療機器、手術モデル、患者固有のインプラント向けの3Dプリントソリューションを提供します |

|

3D Systems Corporation |

米国 |

解剖モデル、手術計画、歯科補綴物用の医療グレードの 3D プリントを提供します |

|

Materialise NV |

ベルギー |

病院や医療機器メーカー向けの医療AMソフトウェアとサービスに特化しています |

|

EOS GmbH |

Mask |

|

|

Renishaw plc |

||

|

GE Additive (GE Healthcare) |

||

|

Stryker Corporation |

||

|

Trumpf GmbH + Co. KG |

||

|

Aurora Labs Ltd. |

||

|

Intech Additive Solutions Pvt. Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

医療用添加剤製造の世界および日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Stryker Corporation |

|

||

| Materialise NV | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の医療用添加剤製造市場のメーカーシェアを支配する上位10社は次のとおりです。

|

会社名 |

事業状況 |

医療用付加製造との関係 |

|

Olympus Corporation |

日本原産 |

内視鏡装置を製造し、外科用部品にAMを統合 |

|

JMS Co., Ltd. |

日本原産 |

医療機器を提供し、手術ガイドの開発に AM を活用 |

|

Asahi Intecc Co., Ltd. |

日本原産 |

AM強化精度の医療用ガイドワイヤーとカテーテルを製造 |

|

Terumo Corporation |

Mask |

|

|

Gunze Limited |

||

|

Kawasaki Heavy Industries (医療技術部門) |

||

|

CMIC Group |

||

|

Century Medical, Inc. |

||

|

Medicon Inc. (日本) |

||

|

Nipro Corporation |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

医療用添加剤製造 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 医療用添加剤製造 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

医療用添加剤製造市場最近の開発

世界および日本における医療用添加剤製造市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Oerlikon Metco |

医療部品およびインプラントの積層造形向けにカスタマイズされた2種類の金属粉末をリリースし、新ブランド「MetcoMed」を立ち上げました。新しい金属粉末、チタン合金「MetcoMed Ti64 G23-C」とコバルトクロム合金「MetcoMed CoCrMo F75-A」は、現在、当社の流通ネットワークを通じて入手可能です。 |

|

Taiyo Nippon Sanso Corporation |

Taiyo Nippon Sanso Corporationは、日本の積層造形(AM)産業の発展を促進するため、シカゴに拠点を置くインサイチュー検査技術のリーダーであるPhase3D社と提携しました。この提携を通じて、Phase3Dの品質管理ソリューションが日本の高精度製造エコシステムに統合され、AM品質保証の新たなベンチマークを確立します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証